BTC/HKD+0.9%

BTC/HKD+0.9% ETH/HKD+1.4%

ETH/HKD+1.4% LTC/HKD+0.83%

LTC/HKD+0.83% DOT/HKD+1.24%

DOT/HKD+1.24% ADA/HKD+3%

ADA/HKD+3% SOL/HKD+4.12%

SOL/HKD+4.12% XRP/HKD+1.45%

XRP/HKD+1.45% DOGE/US+2.09%

DOGE/US+2.09%隨著越來越多的新 NFT 市場出現,Opensea 作為 NFT 市場頭號玩家的地位不斷受到挑戰。 日益激烈的競爭讓該領域有了更多變革和創新,例如 X2Y2 和 Magic Eden 等項目直接宣布放棄版稅。 Opensea 曾經是收取版稅的,并且對那些不交版稅的 NFT 列入黑名單。而X2Y2的出現,讓 Opensen 改變了原來的規則。在這場全行業的創新浪潮中,圍繞版稅的變革只是在 NFT 市場領域中保持價格競爭力的眾多策略之一。 其他策略包括降低交易費用和通過空投代幣激勵 NFT 交易和上市。

隨著競爭的持續升溫,幾個關鍵問題值得我們思考:NFT 市場的未來會是什么樣子? Opensea 會繼續在 NFT 市場領域占據主導地位嗎? 首先,本文將通過比較三個主要利益相關者,包括以 Opensea 代表的直接市場、以 Gem.xyz 代表的聚合器和以 Sudoswap 為代表的新形式的市場來審視當前格局。 隨后,我們將研究 NFT 市場項目中的一些差距,并討論可能影響 NFT 市場未來迭代的新興趨勢。

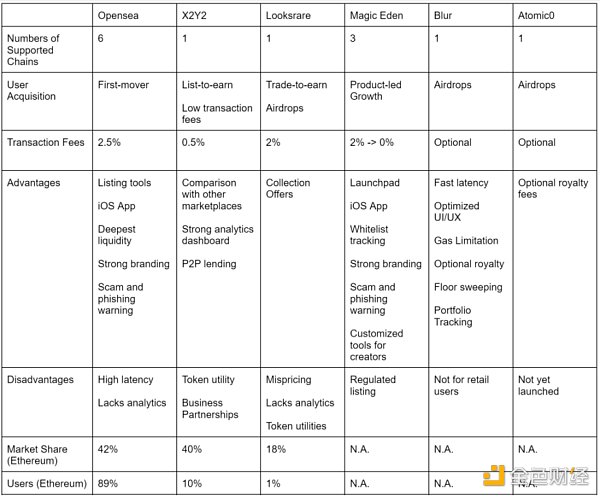

Opensea、X2Y2、Looksrare 和 Magic Eden 可被視為直接市場,因為 NFT 初始上市和交易在這里進行。 直接市場的目標是盡可能吸引更多的創作者和用戶以實現高交易量,因為他們的主要收入來自交易費。 直接市場旨在解決的主要問題是:

1.在實現版稅時需要在創作者和用戶之間取得平衡。直接市場需要維持版稅以吸引 NFT 創作者,但存在小額但活躍用戶可能被疏遠的風險。

2.保護用戶免受惡意 NFT 項目和釣魚網站的侵害。大量騙子可能會涌入并竊取用戶資產,因此直接市場需要有保障措施來幫助用戶。

3.為Web2市場和Web3聚合器提供穩定的 API——直接市場被視為 NFT 交易基礎設施,需要與其他平臺組合。

與 Uniswap 如何幫助解決 Defi 的流動性問題類似,像 Sudoswap 這樣的新型市場使用戶能夠從流動性池中買賣 NFT,而不是與其他用戶進行交易。 與傳統的訂單簿模式相比,AMM 模型具有多項優勢,比如,它為用戶釋放了即時流動性,因為交易是自動執行的,而不是等待 Opensea 上的匹配訂單。

另一個關鍵賣點是,與大多數鏈下訂單簿直接市場相比,像 Sudoswap 這樣的市場是去中心化的并且是在鏈上的。 另一方面,NFT AMM 可能與某些類別的 NFT 不兼容(例如那些更強調稀有性的藍籌 NFT 和藝術藏品),因為賣家通常希望對交易價格有更大的控制權。 另一個缺點是,對于普通消費者用戶而言,AMM 可能要復雜得多,尤其是非加密原生用戶。

類似于 DeFi 中的聚合器,在用戶發現很難從多種產品中選擇最好的 DEX 后,像1inch這樣的聚合器開始發展,Gem 和 Genie 等 NFT 市場聚合器可以使用戶輕松地通過單一界面從各種市場購買 NFT。 聚合器也可以起到防止交易被修改。正如 Delphi 在這篇文章中指出的那樣:“鼓勵用戶以合理的價格列出 NFT,這會導致更小的價差。 更小的價差意味著貿易商和收藏家會體驗到最優的價格,最優價格創造粘性用戶和正反饋”。避免市場操縱虛假交易的一種方法是使用聚合器,用戶在使用聚合器時,會有以下關注點:

1.用戶界面:顯示來自各個市場的所有最佳價格。

2.用戶交互:優化延遲、Gas 費和與相關市場的 API 連接以顯示最新的價格更新

3.一站式工具:補充購買流程的有用工具,例如分析、聊天框、借貸、BNPL 服務

羅馬尼亞國家信息學研究與發展研究所推出NFT交易平臺:金色財經報道,羅馬尼亞國家信息學研究與發展研究所 (ICI Bucharest) 宣布推出內部 NFT 交易平臺來推動 Web3 在該國的采用。名為 ICI D|Services 的機構 NFT 平臺將于 4 月 26 日上線,主要建立私營和公共部門機構與用戶之間的聯系,該平臺將允許公共和機構用戶鑄造、管理和交易 NFT。[2023/4/24 14:23:59]

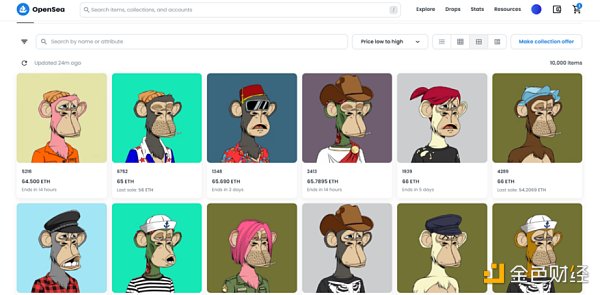

Opensea 作為行業的先行者,憑借創建方便、NFT 項目種類繁多、目錄系統易于導航等因素在一開始就積累了相當大的用戶基礎。 Opensea 還通過收錄著名 NFT 項目和實施多鏈市場等流行功能,充分利用了其初始用戶群。

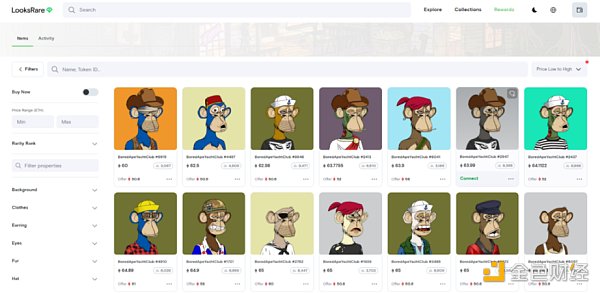

為了從 Opensea 獲取用戶,Looksrare 不僅使用了交易賺幣的策略,還專門為 Opensea 交易者分配了代幣空投。 在短期內,他們最終獲得了市場交易量的 26% ~ 37.2% 的份額。 Looksrare 還通過更加去中心化的方法實施收入分配,其中 100% 的交易費用會分給 $LOOKS 質押者。雖然獎勵激勵了交易量的增加,但也導致了大量的虛假交易。 當激勵措施最終隨著交易量的下降而降低時,Looksrare 未能留住其用戶群,目前僅占整個行業約 0.7% 的用戶。

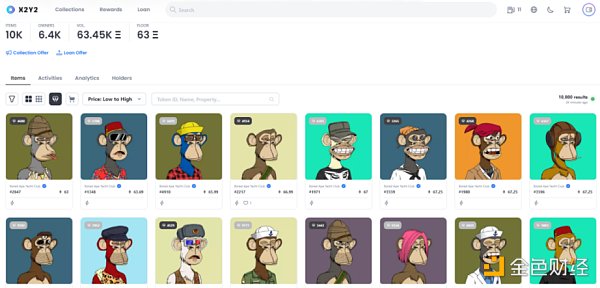

同理,X2Y2最初也是采用 List-to-earn(NFT 上市賺錢)的策略來吸引新用戶,并提供比 Opensea 和 Looksrare 更低的交易費用。 這帶來了另一組問題,其中包括收錄了許多只是為了賺取獎勵的低質量的 NFT 。 X2Y2最終轉向以交易賺取獎勵系統,這再次導致僅為了轉交易費的那種交易的激增。類似于 Looksrare 的情況,盡管 X2Y2 將其 100% 的收入重新分配給用戶,但低交易量和隨后賺取的低費用不足以激勵用戶長期停留。 截至撰寫本文時,X2Y2 僅保留了整個行業 2.2% 的用戶。

Looksrare 和 X2Y2 并不是第一個嘗試市場流動性賺代幣的市場。Rarible 是一個于 2020 年初推出的 NFT 市場,它也試圖用他們的$RARI 代幣來吸引交易者,但在很大程度上也遭遇了同樣的命運。

案例研究:為什么 Rarible 在 Opensea 競爭中落了下風

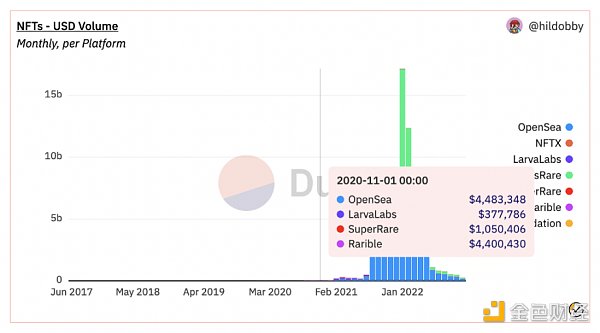

2020 年底,Rarible 以超過 400 萬的月交易量與 Opensea 并列。

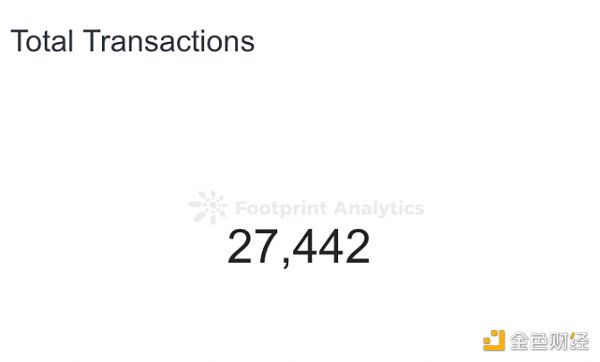

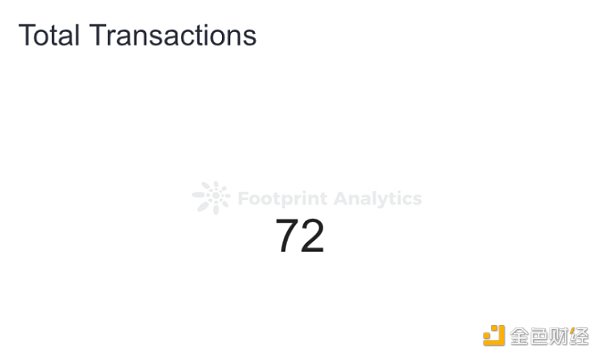

隨后,Opensea 和 Rarible 之間的差距越來越大,后者在 2021 年第一季度末更是損失了 75% 的交易量。 與 Opensea 提議的 IPO 路線導致社區一片嘩然相反,Rarible 選擇通過發行他們的$RARI 代幣來讓自己更加去中心化。 遵循與X2Y2等類似的策略,Rarible 的代幣獎勵除了激勵了交易量增長還讓自己在初始階段有很多洗售交易。 與 Opensea 相比,還有其他原因導致 Rarible 發展進入劣勢 ,特別是 Rarible 缺乏與知名 IP 的合作,導致市場上部署的流動性較低,而且他們無法處理假 IP 類型的 NFT。另一方面,Opensea 更快速地打擊欺詐,推出限時訂單,并與多個 IP 合作,將自己定位為可信賴的 NFT 市場。 從下面的數據可以看出這兩個市場受歡迎程度的差異,該數據顯示,從 2020 年 12 月到 2022 年 11 月,藍籌 NFT BAYC 在 Opensea 和 Rarible 上的交易次數分別為 27, 442 和 72 次。

NounsDAO及ComicsDAO將與出版商合作創作NFT漫畫:2月3日消息,NounsDAO社區正與圖書出版商Titan Comics和NFT社區ComicsDAO合作創作NFT漫畫《Nouns:Nountown》,該漫畫由Titan的高級編輯David Leach創作,并由曾與迪士尼、漫威、Netflix 和華納兄弟等合作的 Danny Schlitz 擔任插畫師。

畫《Nouns:Nountown》將于 4 月啟動鑄造,并與4K Protocol合作。持有NFT可兌換實體漫畫書。(coindesk)[2023/2/4 11:46:40]

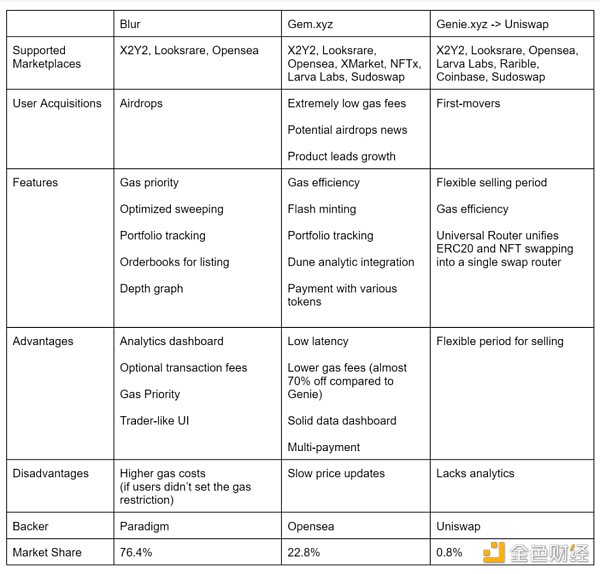

最新的市場 Blur 和 Atomic0 以 0 交易費、可選的版稅以及空投吸引新用戶。 值得注意的是,Blur 不僅是一個直接的本地市場,它還是一個聚合器,我們將在接下來的部分中對其進行更深入的研究。 Blur 還試圖通過使用 list-to-earn 策略來激勵用戶。Blur 規定那些試圖通過以不切實際的價格或讓某些“死 NFT”重新上市來欺騙系統的人將無權獲得空投。 獲得$BLUR 空投的其他方式包括支付版稅和上架藍籌系列收藏品。 實際的空投會在 2023 年 1 月進行,目前只有時間才能證明他們的策略是否會遭受與之前市場相同的命運。從產品的角度來看,像 Blur 這樣的市場的主要區別在于出色的用戶體驗——實時出現的報價、銷售和元數據等 NFT 數據,滾動和加載列表的速度要快得多,用戶能夠跨多個 NFT 市場查看 NFT 系列并通過高級投資組合分析等做出明智的決策。這與以前的競爭對手不同,Blur 沒有在 UI/UX 方面遵循 Opensea 的模式。

盡管如此,截至撰寫本文時,Opensea 仍然是領先的平臺,在交易量、獨立買家和交易數量方面分別占據約 72% 、 82.7% 和 75.7% 的份額。

盡管 Opensea 的市場份額有所下降,但它仍然以超過三分之二的交易量占據了市場的最大份額。 多年來,Opensea 無疑在 NFT 領域建立了強大的品牌護城河。 例如,我們注意到,大多數 NFT 項目出于合法性的考慮,總是會在 Opensea 上正式上市,只是因為人們認可并信任該品牌。 無論是在 Twitter 還是 Discord 上,大多數項目都選擇將其用戶引導至 Opensea 以購買他們的 NFT。 這導致了更多項目被其收錄,而更多項目收錄會讓更多用戶使用,然后更多項目在此上市,從而激發飛輪效應。

競爭的主角最終還是流動性——這意味著擁有最多項目的市場會獲勝。 即使用戶體驗較差且缺乏代幣激勵,人們仍然選擇在 Opensea 上發布和購買,因為這是您可以找到最多項目和交易者的地方。我們認為代幣激勵不是一個長期的解決方案,因為它是一種只會吸引機會主義交易者并且不會建立品牌忠誠度和產品粘性的策略。 由于用戶僅僅因為激勵而不是相信它是一個很好的交易平臺而在這些市場上進行交易,因此一旦這些激勵不可避免地枯竭,他們就會離開。 代幣激勵可能是獲得初步領先優勢的好方法,但最終只有良好的產品和用戶體驗才能真正激勵用戶長期留下來。 從歷史上看,這種說法之前曾多次重復,因為不僅 NFT 市場選擇了流動性挖礦策略,而且加密貨幣交易所也采用了這種策略,但最終以慘敗告終。

案例研究:先發優勢不是一切——Magic Eden

Dooplicator地板價跌至0.6548 ETH,創該NFT系列新低:金色財經報道,今日NFT項目Doodles上線Dooplication,支持用戶使用Dooplicator從OG Doodles中創建可穿戴裝備并搶先體驗Doodles2。但據NFTGo.io最新數據顯示,Dooplicator地板價卻出現下降并跌至0.6548ETH新低,過去24小時跌幅達到19.18%。不過,盡管Dooplicator地板價出現下跌,過去24小時交易額卻上漲162.08%達到464.64ETH,截至目前該NFT的交易總額已接近3000萬美元。[2023/2/1 11:41:03]

鑒于 Opensea 是第一個 NFT 市場,這就引出了一個問題,即他們之所以成為市場領導者,主要是因為他們的先發優勢。 我們可以從歷史的角度審視 Solana 的 NFT 市場生態,進一步體會先發優勢的價值。 Magic Eden 是目前在 Solana 上領先的 NFT 市場,但與普遍的看法相反,它實際上是在 Solana 上推出的第三個市場。 前兩個市場是 2021 年的 Solanart 和 Digital Eyes,它們最初占據了當時的大部分交易量。 最終,Solanart 在虛假上市和數字資產被盜等事件后失去了社區的信任,促使用戶轉而使用 Digital Eyes。而 Magic Eden 能夠取代 Digital Eyes 的地位,是因為前者具有更出色的 UI/UX 和用戶體驗。 Magic Eden 通過發布 launchpad 等功能繼續在其護城河上發展,這些功能孵化了新的 NFT 系列,并與 Solana 上的所有錢包集成。 這就是 Magic Eden 能夠超越競爭對手成為 Solana 生態系統占據主導地位的原因,在撰寫本文時擁有接近 98% 的日活用戶。

從上述案例研究中汲取見解,我們意識到以產品為主導的增長是獲取長期市場份額的可持續方式。 關于 Opensea 用戶體驗的常見抱怨包括高 gas 和交易費用、高延遲、界面加載緩慢等等。 我們相信,除非這些問題得到糾正并提供更好的用戶體驗,否則 Opensea 的品牌資產將隨著 Blur 等其他平臺的創新而繼續稀釋。 如前所述——除了他們的自己市場的流動性,Blur 還聚合了來自其他市場的流動性,這使得用戶更方便。 另一方面,雖然 X2Y2 和 Looksrare 等競爭對手提供較低的交易費用,但一般用戶體驗實際上與 Opensea 所提供的沒有太大區別。 例如,下面各個市場上 BAYC 系列的快照清楚地顯示了哪個市場具有差異化的用戶界面。 最終,能夠提供最佳用戶體驗的市場將吸引最多的上架量和交易者,并在之后形成品牌的護城河。

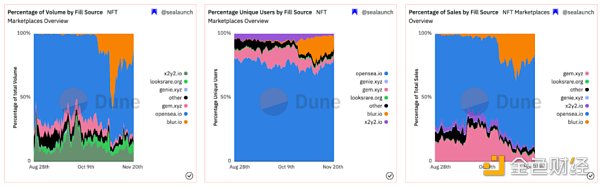

以下是幾個 NFT 市場的相關服務數據對比:

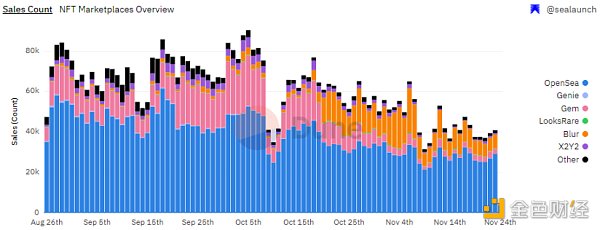

有了多個直接市場,聚合器的發展才會有意義,因為它能提供跨所有市場的整合信息。 與其手動組合 Opensea、Looksrare 和 X2Y2 以獲得最優惠的價格,不如使用聚合器方便。 但從下面的數據我們可以看到,大部分交易仍然在 Opensea 上完成。 數據還顯示,雖然 Gem 和 Genie 等聚合商的交易量最初出現飆升,但此后與 Opensea 相比有所下降。 我們認為,這可能有幾個原因。 在深入研究之前,確定兩個大的需求側概況會很有幫助

( 1) NFT 社區用戶,他們確切地知道他們想要什么 NFT 藏品,他們的購買旅程通常從點擊 Twitter 或 discord 上的官方鏈接開始,

Ixora將為加密貨幣和NFT項目推出1500萬美元的新基金:1月28日消息,風險投資機構Ixora宣布,將推出一只1500萬美元的新基金,專門用于新的加密貨幣和NFT項目。新基金將著眼于全球,并將特別關注發展中經濟體。(Pressat)[2022/1/28 9:19:53]

( 2) 尋找好交易的投機者。例如購買底價低的優質收藏品或定價錯誤的 NFT

首先,考慮到目前大多數 NFT 項目都使用 Opensea 鏈接來獲得合法性,我們認為 NFT 社區用戶更多情況下的第一站就是 Opensea 。 其次,我們認為機會主義交易者更有可能使用聚合器,因為他們通常不會考慮 NFT 收藏,而是希望尋找具有良好價值的交易。

雖然 Gem 和 Genie 上的交易量有所減少,但另一個聚合器 - Blur 上的交易量卻出現了回升。 當然現在判斷 Blur 是否開創了成功的聚合器模式還為時過早。

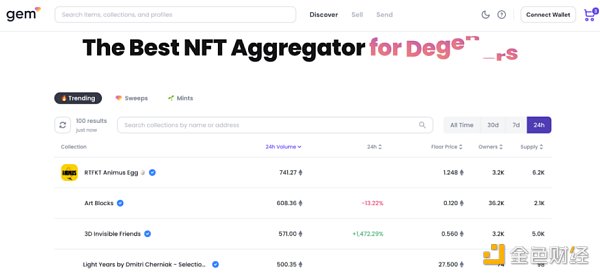

案例研究:Gem 如何取代 Genie 成為新的的領頭羊

Genie 是聚合器市場的先行者,但它并沒有解決一些產品優化問題,例如 UI/UX 布局和高 gas 成本。 而 Gem 則幫助用戶節省了高達 40% 的 gas 成本。

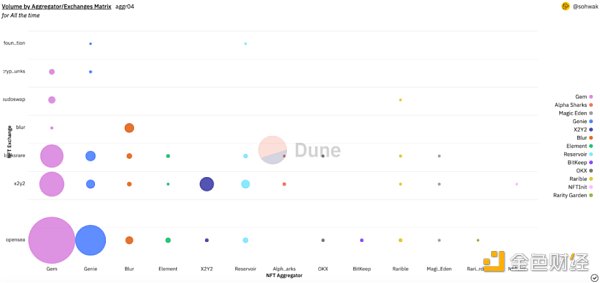

目前,Gem 已成為 Opensea、X2Y2、Looksrare、Larva Labs 等直接市場最大的流量窗口。

下面的數據顯示,大約 33% 的 NFT 是通過聚合器購買的,Blur 推出前,Gem 交易約占之前所有聚合器市場份額的 70-80% 。

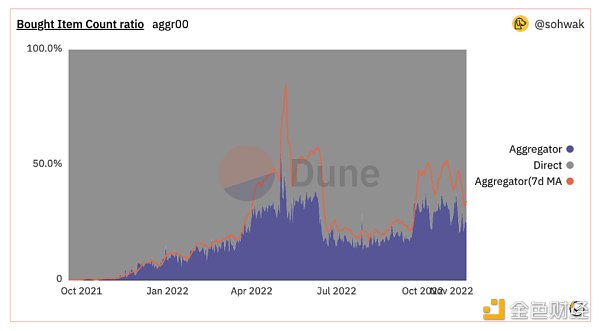

盡管 33% 的 NFT 是通過聚合器進行交易的,但下面的數據有趣地表明, 90% 的交易價值是通過直接市場進行的。 這意味著大多數高價值交易發生在直接市場而不是聚合器上。 這可能反映了用戶在直接市場上交易藍籌高價 NFT 和在聚合器上交易低價值 NFT 的交易偏好。

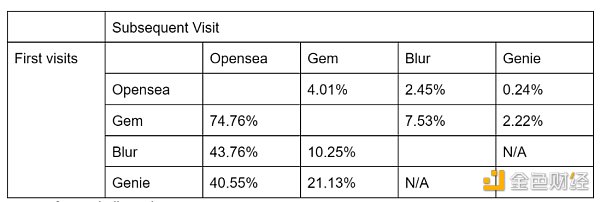

下面的其他數據重點介紹了 NFT 市場的用戶分層。它表明,只有不到 5% 的用戶會在訪問 Opensea 后訪問其他市場。 另一方面, 74.76% 的 Gem 訪問者會在之后訪問 Opensea,Blur 和 Genie 也是如此(43.76% 和 40.55% )。

來源:similarweb.com

Genie 于 2022 年 6 月被 Uniswap 收購,并于近期正式加入 Uniswap 生態。 用戶現在可以通過其在各種市場上交易 NFT,包括 Opensea、X2Y2、Sudoswap 等。 Uniswap 的 NFT 接口是完全開源的,并聲稱與其他 NFT 聚合器相比,他們的聚合器能夠幫助用戶節省高達 15% 的 gas 成本。

動態 | 以太坊正將域名服務的交易中介替換為NFT:據Coindesk消息,在以太坊區塊鏈網絡之上建立的域名系統,正準備在下個月初進行重大升級。升級的核心是替換以太坊名稱服務的注冊商,目標是大大加快注冊.eth、.xyz和.lux域名的過程。更重要的是,在ENS上注冊的名稱將被視為不可替代的代幣(NFT),允許它們像以太坊網絡上的類似類型的代幣一樣被購買和交換。[2019/4/24]

從視覺觀感來看,他們的用戶界面簡單干凈,采用了與大多數市場相似的外觀和感覺。 一個顯著的區別是用戶能夠在 ETH 和美元定價之間切換,這可能對非加密本地用戶更友好。

作為一個聚合器,Uniswap 的 NFT 市場比它的一些競爭對手具有更少的功能。 最值得注意的是,Uniswap 缺乏底層深度、交易和價格歷史記錄等高級分析。也有人認為,在當今低 gas 費的環境中,降低 gas 費可能不足以吸引用戶。

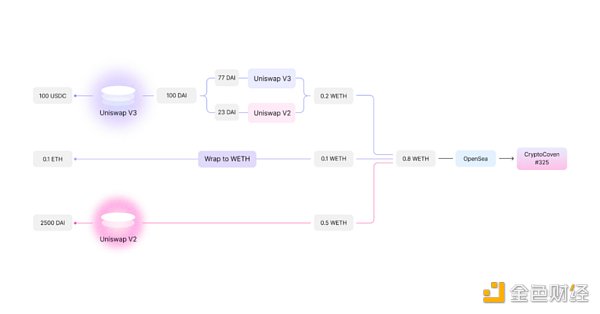

另一方面,我們認為 Uniswap 的護城河在于他們的Universal Router,它允 FT 和 NFT 之間的融合。 借助 Universal Router,用戶可以在 Uniswap V2 和 V3上執行多次代幣交換,并在一次交易中從多個市場購買 NFT。 例如——用戶必須自己通過多次交易將他們的 USDC、ETH 和 DAI 兌換成 WETH,然后才能完成 NFT 購買。 而 Uniswap 可以通過單個交易實現以下功能,如下圖所示:

這一點至關重要,因為 Uniswap 在去中心化交易所擁有最深的 FT 流動性以及大量的加密用戶流量。 FT 和 NFT 的這種自然轉換可以為用戶在購買過程中提供更多便利。 這確實是一個游戲規則的改變者,因為它大大減少了用戶的摩擦,尤其是在多加密資產環境中。無法使用 ERC-20 代幣購買 NFT 仍然是 NFT 聚合器的其他用戶的一個巨大痛點。

基于他們在 AMM 方面的經驗以及 Universal Router 的突破性創新,未來可能的發展包括提供獨立于當前 NFT 聚合器的面向消費者的產品。 與 Sudoswap 的單一貨幣、單一池交易不同,Uniswap 可以提供混合支付和依賴 Universal Router 的類似 AMM 的多貨幣交易。 Uniswap 還可以部署新的 AMM 池——為 NFT 項目所有者提供除 ETH 之外更多的流動性選擇。 這些產品使 Uniswap 有別于其他聚合器。 Uniswap 和 NFT 目前還處于早期階段,時間會證明用戶是否會接受它們。

在深入研究了 NFT 直接市場和聚合器的當前行業生態之后,在本節中,我們將重點關注用戶的痛點以及項目之間的差距。

交易費用和版稅

從 NFT 項目的角度看,市場 0.5-2% 的抽成實際上沒有給它們增加任何價值。最重要的是,因為這些市場是決定是否收取使用費,NFT 項目最近受到市場的支配。 版稅缺乏決策自主權是 NFT 項目長期存在的問題。 對于交易費用,NFT 項目理想情況下希望保留,以便他們有更多資源來為社區增加價值。 此外,用戶可能更愿意將費用回饋給 NFT 項目,以便為他們的 NFT 積累更多價值。

NFT 市場代幣經濟學需要重新配置

正如上面多次討論的那樣——我們認為,雖然存在對去中心化社區擁有市場的需求,但還沒有一個市場能夠有效地實施代幣模型來刺激有機增長。 大多數現有的代幣經濟學僅用于鼓勵不利于社區的行為,例如虛假交易或低質量收藏品的上市。 正如 Jhackworth 在這里詳述的那樣—— 85% 的 $LOOKS 空投持有者不再持有這些代幣。 市場需要實施一種超越“免費貨幣”治理的模式,并且用戶在長期持有它們時會發現更多的效用。

市場過于籠統

雖然目前大多數 NFT 行業都專注于 PFP,但我們認為市場應該將繼續擴大版圖并包括其他類別,如游戲、藝術、時尚、實用和以品牌為中心的 NFT。 如果所有這些 NFT 都在像 Opensea 這樣的一般市場上進行交易,那也會產生另外一些問題。 例如,星巴克和耐克等品牌希望為其客戶提供定制體驗,購買游戲 NFT 也不應與 PFP 相同。 購買 NFT 的體驗不應該像可以在通用平臺上進行交易的同質消費品。

最近流行的 Blur 是一個針對交易者的市場,它的一些服務順應了 NFT 行業向金融化的趨勢:NFT 貸款、衍生品、指數、分級。這樣證實存在對將 NFT 視為商品或金融資產的市場的需求。 對于像 NFT 這樣的多方面產品,當前的市場陣容可能過于籠統,因此有可能孤立不同類型的用戶/NFT 項目。

缺乏社交功能

如果您回顧用戶的旅程:從在 Twitter 上發現新的 NFT 項目到在 Discord 上參與和了解更多關于社區的信息,再到最終在 Opensea 上進行購買,您會意識到整個旅程是高度社交化的。 但是,如果用戶試圖購買或出售 NFT,目前還沒有簡單的方法與市場上的交易對手之間進行通信。 可以理解的是,市場選擇不啟用聊天是有原因的,因為這使它們變得多余,因為買家和賣家可以直接相互交易。 但這仍然是一項可以大大增強用戶體驗的功能,目前業界尚未找到平衡的解決方案。

NFT 基礎設施需要進一步發展

無論是直接市場還是交易者市場,不同類型市場的出現將意味著未來會更加具體且有針對性的整合所有碎片化的流動性、訂單和鏈上信息。 缺乏完善的 API 集成將對交易速度、掛牌價格的準確性和訂單聚合產生負面影響,從而導致不理想的用戶體驗。 對于大多數用戶來說,一個完善的基礎設施將包括用戶交互友好的錢包,允許加密和法定交易(或兩者的組合),使用替代支付方式的能力,如 BNPL、貸款甚至租用 NFT,用戶交互友好的安全方法等等。 現有的基礎設施為新零售用戶設置了進入壁壘,他們已經習慣了 web 2 中的電商網站界面的直觀和簡潔。

垂直化市場和基礎設施

垂直化市場并不是一個新概念。 Axie Infinity 是最著名的垂直市場,它從 axies 的銷售中獲得了巨大的交易量。 事實上,該行業已經慢慢見證了社區擁有的市場的出現,例如專為 BAYC 和 Otherside 社區構建的 Apecoin DAO 市場。 Apecoin 的市場不僅收取的費用低于現有市場(ETH 交易收取 0.5% 的費用,ApeCoin 交易收取 0.25% 的費用——并且在多重簽名錢包中持有每筆交易的 0.25% 以資助未來的 DAO 計劃)而且也為 ApeCoin 持有者創造了利益循環。

允許項目輕松啟動自己專屬市場的基礎設施和工具也在慢慢出現。 一個例子是 Reservoir。 Reservoir 是一個開發者平臺,它聚合來自整個以太坊生態系統的 NFT 訂單,并通過 API 和 SDK 提供和填充這種流動性。與 Blur 獲得早期牽引力的策略類似,Reservoir 等工具有助于解決自己項目的冷啟動問題,因為它們不僅能夠在其本地市場上展示商品,還能夠在其他市場上展示商品。

正如 Multicoin Capital 的文章指出的那樣:“市場應該映射到社區的獨特特征,而不是相反”。 隨著越來越多的 NFT 類別開始受到關注。我們預計會出現一些專門的市場,它們將以犧牲像 Opensea 這樣的通用市場為代價慢慢獲得市場份額。 此外,可能會有一長串追隨 Apecoin 的腳步產生的由社區擁有的市場。 下一個相關問題是:在未來的 NFT 市場生態系統中,什么有助于將所有這些聯系在一起? 我們相信 NFT 聚合器的下一次迭代將是一個能夠有效提供統一體驗而不影響用戶體驗的聚合器。

會員制交易所

Mooar 是由 STEPN 團隊開發的一種新的基于會員制的 NFT 交易所,它介于以社區為中心的垂直市場和 Opensea 等直接市場之間。 Mooar 采用會員制,交易手續費為 0% ,版權費為 2% (創作者可自行調整),讓會員在回饋創作者的同時,還能享受到更低的交易成本。 Mooar 通過收取訂閱費來獲得收入。 成員可以投票選出他們喜歡的 launchpad 項目,并獲得訪問獨家 NFT 列表的權限。 例如,如果成員對高價值的生成藝術項目有偏好,市場將相應地列出更多類似的項目。 盡管對其可行性和可擴展性持懷疑態度,但這一市場類別無疑為平臺上的用戶和創作者提供了更多自主權。

以交易者為中心的交易所

正如 NFT 領域日益金融化所討論的那樣,也有必要迎合這些用戶的需求。 下一代以交易者為中心的交易所必須優先考慮流動性、速度和分析工具。功能示例可以是即時買賣(AMM 模型或更好的流動性)、更好的定價、增強的集合清掃和更精細的分析。

媲美甚至優于當前電商購物體驗的功能

在下一波浪潮中,我們預計會有大量普通消費者涌入,他們已經習慣 web2 電子商務的運作方式,例如亞馬遜和 eBay。 在 NFT 市場之外,用戶端的基礎設施(如錢包)應該更安全、更容易、更直觀地使用。可能的功能包括社交和客戶支持聊天框、多種支付、P 2 P 交易、直播、推送通知、移動應用程序、欺詐檢測等。 我們還期望與現有的 web 2 應用程序和商業進一步集成,例如能夠將您的錢包無縫連接到 Instagram、TikTok、Twitch 等應用程序,以從品牌或創作者那里直接購買 NFT。

進一步借鑒web2 電子商務,另一種可能的發展是為聚合器采用 Shopback 業務模型。Shopback 本質上是主要市場的電子商務聚合器——只要通過他們的平臺進行交易,他們就會收取傭金。 Shopback 通過現金返還將部分傭金返還給用戶。 在類似的意義上,NFT 市場聚合器可以考慮這種商業模式來為他們的用戶創造更多的價值主張。

我們仍處于 NFT 和市場的整個發展周期的早期階段,畢竟第一波 NFT 熱潮實際上是在 2021 年才開始的。正如本文所分析的那樣,我們討論了 Opensea 仍然是市場中的主導者的各種原因,以及它具有的缺點。 無論 Opensea 是否能夠維持其護城河,可以肯定的是,NFT 用戶體驗存在一定差距,需要進一步改進,以吸引下一波用戶采用。 未來的市場中的贏家將受到產品主導的增長、用戶體驗的創新以及適應不同類別 NFT 的需求的推動。

歸根結底,我們主要目標應該是建立一個能夠實現產品市場完美契合的 NFT 生態系統。 無論是 NFT、市場、錢包、社區還是項目,整體的用戶體驗都應該無縫集成,以吸引和拓展下一個百萬規模用戶。

如果您覺得此討論很有趣并愿意參與,請隨時與我們交流。 如果您是 NFT 基礎設施項目,希望為下一波用戶進行優化,也請聯系我們。

原文鏈接:https://bixinventures.medium.com/the-road-ahead-for-the-nft-marketplaces-1 2b139 a 545 a 6

原文標題:《The road ahead for the NFT marketplaces》

原文作者:Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong,Bixin Ventures

原文編譯:Evan Gu,Wayne Zhang,Bixin Ventures

來源:星球日報

Odaily星球日報

媒體專欄

閱讀更多

金色財經 子木

金色早8點

去中心化金融社區

CertiK中文社區

虎嗅科技

區塊律動BlockBeats

深潮TechFlow

念青

騰訊研究院

文:孟永輝 從Meta股價的一路走低到扎克伯格發布的頭顯并不被用戶買賬,Facebook全力擁抱Meta正在經歷一場過山車.

1900/1/1 0:00:00今年以來,三大運營商不斷釋放元宇宙方面的動作。此前,中國移動和中國電信均已公開自己的元宇宙戰略,至此,三大運營商的元宇宙布局計劃全部公開.

1900/1/1 0:00:00撰文:Jonas,Foresight Ventures在加密行業的黑暗森林里,Defi 已成為黑客的提款機,今年迄今損失總金額已超過 30 億美元.

1900/1/1 0:00:00原文:《Multicoin回撤90%:不過是盈虧同源》作者:FYJ,BlockBeats近日,曾以三箭資本債權人身份披露過諸多信息的 Soldman Gachs 在推特上表示.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:390.41億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量18.

1900/1/1 0:00:00比特幣悲觀地開始了圣誕節前的一周,窄幅的交易區間讓比特幣多頭幾乎無法歡呼。周收盤價略高于16700美元,意味著在缺乏整體市場方向的情況下,BTC/USD仍然沒有大的波動.

1900/1/1 0:00:00