BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.45%

ETH/HKD+1.45% LTC/HKD+0.24%

LTC/HKD+0.24% DOT/HKD+1.02%

DOT/HKD+1.02% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+4.95%

SOL/HKD+4.95% XRP/HKD+1.1%

XRP/HKD+1.1% DOGE/US+1.06%

DOGE/US+1.06%眾所周知,期權交易相比于現貨交易更加復雜,現貨交易的是具體的產品,而期權交易的是一個權利,相比其高杠桿和靈活性的優勢,期權交易的劣勢也非常明顯:成本高、流動性差等。在傳統金融中期權交易占有很大比例,但在 DeFi 中,期權交易并沒有那么完善和普及。

近日,基于 Uniswap 的協議 Panoptic 完成了由 Gumi Crypto Capital 領投的 450 萬美元的融資,Panoptic 是由 Advanced Blockchain AG 前研究負責人 Jesper Kristensen 和康奈爾大學應用物理學教授 Guillaume Lambert 于今年 7 月創立的期權 DeFi 協議,其首個 AMM 版本計劃于明年第一季度推出,該項目投資人之一 Ling Young Loon 撰寫了一篇關于 Panoptic 的文章,BlockBeats 將其整理編譯如下:

與股票相比,衍生品市場規模巨大。理論上,高端市場的規模通常超過 1 萬億美元,2021 交易了約 330 億份期權合約。但如今,DeFi 期權鎖倉總價值僅為 5 億,大多數加密期權交易都發生在 Deribit(加密衍生品交易平臺)上,還沒有發現一條通往杠桿期權頭寸的有效路徑。

由 Guillaume 和 Jesper 創建的 Panoptic 給我留下深刻的印象,他們相信他們的模型提供了一個強大的 DeFi 原生解決方案。本文將對 DeFi 期權的前景、其核心問題以及 Panoptic 的重要性進行全面概述。

多鏈DeFi平臺Rubic集成Pangolin:10月10日消息,多鏈DeFi平臺Rubic集成Pangolin,使Rubic用戶可以在Avalanche網絡上完成鏈上交換。[2021/10/10 20:17:46]

看漲期權賦予期權所有者以固定的價格購進資產的權利,看跌期權賦予期權所有者以固定價格出售資產的權利。在 P2P、中心化交易中,期權由某人購買(出售),通常以標的資產的抵押品作為抵押。然后有人可以購買該期權,并向期權賣方支付溢價。DeFi 的去中心化期權庫,如 Ribbon Finance,是真正的自動化期權編寫器,存入庫中的 ETH 被用于看漲期權和看跌期權。

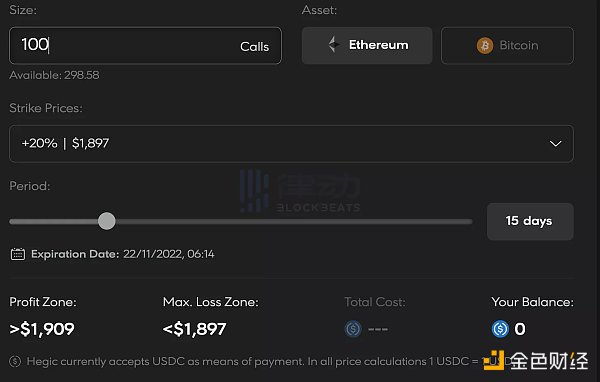

每個期權都有特定的執行價和到期日以及理論上的規模。例如,用戶可以在 Hegic 上以 1899 美元的價格購買 100 ETH 看漲期權,期限為 15 天,期間如果現貨 ETH 高于 1899 美元,用戶將可以行使購買 100 ETH 的權利,并從現貨價格與 1899 美元之間的差額中獲利,減去期權溢價成本。

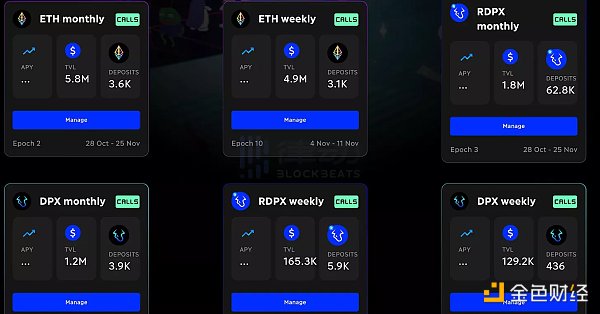

這種時間范圍和執行價格的差異極大地分散了單一資產期權之間的流動性,如下圖 Dopex 的 DApp 頁面

高管:DeFi推動Pantera Capital數字資產基金大幅增長:金色財經報道,專注于加密貨幣的風險投資公司Pantera Capital今年為其投資者帶來了豐厚的回報,這在很大程度上要歸功于去中心化金融(DeFi)的驚人增長。根據Pantera Capital首席投資官Dan Morehead和另一位聯合首席投資官Joey Krug的說法,截至7月27日,Pantera數字資產基金同比增長86%,其ICO基金增長了60%,比特幣基金增長了43%。Morehead和Krug認為,DeFi是數字資產基金迄今為止表現優異的原因。然而,他們警告稱,DeFi協議需要增強可擴展性、擁有更好的基礎結構以及更容易的法幣入口,才能見證主流采用。[2020/7/31]

現有兩種期權協議模型:點對點(peer-to-peer)和點對池(peer-to-pool)模型。

點對點模型,如 AMM(自動做市商)之前的鏈上現貨訂單簿,因受到鏈上訂單匹配執行開銷的阻礙,主要在高吞吐量鏈或 layer 2 上實現,流動性總是很差,不可能為長尾資產引導市場。PsyOptions 就是一個例子,人們可以讓鏈下做市商提供報價,允許任何錢包地址成為接受者,但這會導致部分中心化。

聲音 | Mati Greenspan:銷售XRP短期對價格不利,但長期對生態有利:近日,量子經濟學創始人創始人Mati Greenspan發推回復網友時表示,XRP的銷售短期內對價格不利,但長期內對生態系統有利。因為目前可以看到:銀行在使用Ripplenet的時候沒有用到XRP;監管方面的擔憂似乎也被忽視了。[2020/1/12]

點對池模型涉及由智能合約管理的期權流動性。與現貨 AMM 類似,交易商在這個期權池中買賣期權,流動性提供者在這個池中存款以賺取交易費和期權溢價。Dopex、Premia、Lyra Finance 和 Rysk 都是點對池模型。

現今,數十億美元的問題是如何在防止不良流動的同時自動定價期權,期權定價是一個復雜的問題,因為有很多變量需要考慮——到期時間、執行價格、波動性等等,不能用簡單的 x*y=k 公式來表示,如果期權定價不正確,長期來看,流動性提供者會因與「聰明的」市場參與者進行交易而遭受損失。

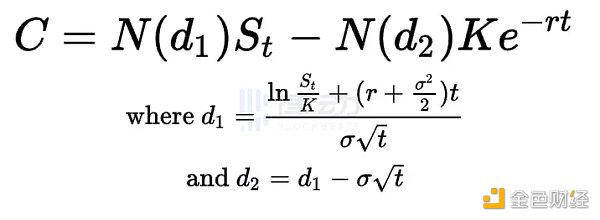

傳統的期權定價采用 Black-Scholes-Merton 模型,大多數點對池期權協議在本質上解決了兩件事:利用 Black-Scholes Merton 模型對鏈上期權溢價定價;確保價格以自動化方式及時更新,下圖中的公式可以幫助了解 Black-Scholes-Merton 模型的復雜程度。

動態 | 貝恩資本風投公司合伙人Salil Deshpande擬創立新風投公司以投資加密初創等公司:貝恩資本風險投資公司(Bain Capital Ventures)的合伙人Salil Deshpande正在準備建立一家新的風險公司。據知情人士透露,其目標是籌集1億美元用以投資加密貨幣初創公司和軟件公司。(WSJ)[2019/8/13]

按照該方向建設是有問題的,因為:

-模型的輸入很難確定,例如,目前還沒有明確的答案得出加密貨幣的無風險利率是多少;

-即使有一種方法可以正確的輸入,也通常來自鏈下,所以需要頻繁、快速的 oracle 更新。實際價格變化和 oracle 更新之間的延遲允許機器人從滯后的期權再定價中獲利。Oracle 也是 DeFi 中最常見的攻擊載體之一,正如「Mango Markets 的漏洞事件」中發生的那樣;

-普遍來說,區塊鏈不太可能提供「準確和完全更新鏈上價格所需的」計算能力,傳統的做市商自己使用定制硬件(FPGA—現場可編程門陣列)在每一個現貨價格變化時更新 1000 個期權價格;

-Black-Scholes 模型可能不適用于股票,更不適用于加密資產,其假定沒有 Gas 費,現貨價格呈對數正態分布,沒有股息,沒有套利機會等等。

聲音 | Pantera Capital:SEC的決定或導致ICO項目退還投資者資金:據彭博社報道,Pantera Capital Management表示,其ICO基金投資的區塊鏈和數字貨幣項目中,約有25%可能違反了美國證券法,并可能不得不向投資者退還資金。Pantera CEO Dan Morehead和聯合首席投資官Joey Pantera稱:“雖然我們認為我們投資組合中絕大多數項目不會受到影響,但我們基金資本中約有25%投資在不適用法規D或法規S的情況下出售給美國投資者。如果這些項目被認為是證券,SEC的立場可能會對他們造成不利影響。”[2018/12/14]

由于期權定價非常困難,要建立一個適當的保證金系統來承擔杠桿期權頭寸也是極其困難的。Hegic、Premia、Opyn v3 和 Lyra 都有 100% 的保證金要求,這不是最具資本效率的,我們甚至還沒有獲得交叉保證金(使用資產 X 作為抵押品出售資產 Y 的期權),或投資組合保證金(使用一個期權頭寸抵消另一個)。

杠桿是傳統期權交易的核心,但在 DeFi 中不存在這一功能:在 SPY 上賣出看跌期權,現金賬戶需要 36,000 美元,而「保證金」賬戶只需要 6,000 美元, 兩者都可以在約 40 天內帶來 600 美元的收益,但在相同的風險情況下,保證金賬戶的資本效率是現金的 6 倍。

所有問題都指向了一個關鍵點:除非有一種高效、安全的定價方式,否則 DeFi 將永遠無法支持 TradFi 中的多種期權用例,許多期權協議創建了晦澀模糊的方程和補償機制來解決這些問題。看看 Dopex 創始人在推特上的這段摘錄:

「使用固定 IV 和 black-scholes 定價的協議通常會導致行權價和到期日之間的定價錯誤,尤其是在偏離標的資產價格越遠的情況下。dopex 使用 RV(實現波動率)、波動率微笑復制公式和「代表」的組合,其引用了影響定價公式形成的曲線的 steepness/dampness(斜率通常用來表示曲線的急劇程度,即它的傾斜程度。阻尼則表示曲線的平滑程度,即它的柔和程度)的乘數,使得 dopex 期權鏈在定價方面更加實際、公平。」

還有別的辦法嗎?Uniswap 上顯示,在 Ethereum EVM 上,沒有傳統金融工具到 DeFi 上的清晰映射,在 Uniswap 和 Bancor 之前,鏈上訂單簿是建設者迭代的方向,0x 在 2017 年年中部署了一種鏈上訂單結算交易的方法——現在「優雅的」AMM 方程在當時看來一定很荒謬。

Panoptic 針對這些提供了 EVM 原生解決方案,它可以像 Uniswap 解決現貨交易一樣解決期權問題。

實際上,Panoptic 不是一個期權協議。

通過調整 Uniswap V3 LP 頭寸,Panoptic 在不依賴 Black-Scholes 邏輯的情況下,以點對池模型重新創建了類似于收益的期權。

它的核心優勢在于:

杠桿;出售期權所需的擔保金額可以低于 100%——Panopic 可以支持 20% 的行使價值加上期權資金的最低擔保比率。類似地,期權買家只需要 10% 的理論期權量就可以建倉。

維持可組合性和無權限性;期權頭寸以 ERC1155 token 的形式表示,并可與所有 DeFi 組合。由于 Panoptic 只需要調整 Uniswap V3 的頭寸,理論上,一旦 Uniswap V3 市場存在,所有用戶都能以無需許可的方式部署期權市場。

協作流動性,而不是競爭流動性;Panoptic 也可以被認為是 Uniswap V3 頭寸的虛擬流動性管理器,如 Charm 和 Gamma,期權的買賣雙方在交易過程中幫助以不同的價格重新定位流動性。流動性提供者可以賺取比他們開設被動 LP 頭寸更多的交易費用,Panoptic 流動性的增加也帶動了 Uniswap 的流動性,這可能比目前期權協議中的 2.5 億 TVL 吸引更多的流動性。

新的金融特征;頭寸永遠不會到期,期權費也不會提前支付——只有在行權時才會支付,隨著基于 Uniswap 池子本身而非任何 oracle 的現貨資產波動性的增加,這些溢價將增加,如果你了解 Uniswap V3 流動性頭寸可以充當買入限價單和止盈單,也就能理解 Panoptic 的工作原理。

當然,有許多風險需要應對;虛擬流動性管理產生的 Gas 費可能會超出流動性供應商的盈利能力。與所有的 DeFi 一樣,協議值提取和價值累積之間的界限仍然存在。

DeFi 仍處于起步階段,每天都會有 100 萬億的股票和債券交易,而 DeFi 市場僅占其總量的十分之一。我很高興支持 Panoptic,因為他們推動了自由和主權的世界中交換風險的可能性。

原文標題:Panoptic: Solving DeFi’s perennial option problem

原文作者:Ling Young Loon ,Panoptic 投資方之一

原文編譯:Leo,BlockBeats

來源:區塊律動

區塊律動BlockBeats

媒體專欄

閱讀更多

金色早8點

金色財經

去中心化金融社區

CertiK中文社區

虎嗅科技

念青

深潮TechFlow

Odaily星球日報

騰訊研究院

Tags:PANEFIDEFIDEFPumpanomicsonekey一鍵還原提示uefiPEET DeFiStingDefi

當地時間周四,美國拜登政府在法庭上指控社交媒體巨頭Meta平臺公司,企圖通過并購的途徑獲得對元宇宙市場的主導權.

1900/1/1 0:00:00來源:第一財經 作者:王一然 責編:徐燕燕隨著虛擬貨幣的興起,市場上刮起了交易虛擬貨幣的熱潮。與此同時,和其相關的投資糾紛事件也頻頻發生.

1900/1/1 0:00:00原文標題:《10 家毛利潤超過 500 萬美元的 Web3 企業分析:它們的收入來源于何處?》原文作者:Marco Manoppo 上圖的快照日期為 2022 年 10 月 22 日.

1900/1/1 0:00:00撰寫:Ignas 編譯:深潮 TechFlowDeFi Llama 上包含有 200 個 DEX,數量太多,所以我只想聊其中的 "前 20 名".

1900/1/1 0:00:00不知不覺中,2022 年已接近尾聲,告別了世界杯,又沉浸在布洛芬的懷抱里。疫情與現實交織的又一年,各行各業都遭受到了不同程度的打擊.

1900/1/1 0:00:00* * * 介紹 比特幣反對者們 為比特幣無法成為主流而絞盡腦汁。他們興高采烈地擔心比特幣無法跨越創新鴻溝: - 它太復雜了 - 它沒有正確的治理結構 - 安全性太難搞定 - 現有和即將推出的法.

1900/1/1 0:00:00