BTC/HKD+1.09%

BTC/HKD+1.09% ETH/HKD+1.24%

ETH/HKD+1.24% LTC/HKD+0.55%

LTC/HKD+0.55% DOT/HKD+0.98%

DOT/HKD+0.98% ADA/HKD+2.27%

ADA/HKD+2.27% SOL/HKD+4.74%

SOL/HKD+4.74% XRP/HKD+1.58%

XRP/HKD+1.58% DOGE/US+1.52%

DOGE/US+1.52%讓我們想象這樣一個情況:一個加密初創公司為一家股權實體從風投那里籌集了資金,并計劃在未來為該股權實體籌集更多資金。這家初創公司還計劃在未來推出代幣。讓我們假設協議所創造的總體價值的大部分將歸代幣實體而不是股權實體所有。

我們建議要么不應該將代幣分配給股權投資者和團隊,要么分配給股權投資者和團隊的代幣應該有一個非常長的歸屬時間表。

原計劃分配給股權投資者和團隊的代幣應該分配給股權實體。在基礎業務達到由某些業務指標衡量的成熟度之前,股權實體不應將代幣分配給股東。

如果由于法律原因無法執行上述操作,那么分配給股權投資者和團隊的代幣應該有一個10年的歸屬時間表,第一次代幣解鎖從第7年開始。也就是說,應該有預定義的例外情況(KPI目標、收購),使他們能夠更早地解鎖他們的代幣。

下面會講到:

更長的代幣歸屬期提案

現有代幣歸屬期的問題

傳統的早期投資

風險投資模型

結論

提案

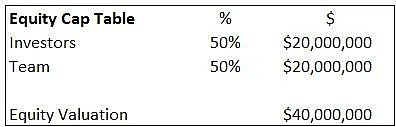

讓我們試著用例子來理解上面的說法。以下是基于初創公司融資計劃的代幣發行前的股權上限表。

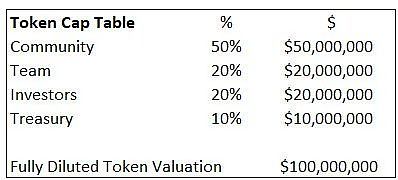

基本假設應該是100%的協議價值歸代幣實體所有,但事實并非如此,任何低于100%的代幣應計價值都會引入難以控制的額外復雜性,并削弱提案。

NFT借貸市場Blend上平均貸款價值比為60%-80%:6月24日消息,Messari發推稱,Blur旗下NFT借貸市場Blend接受的貸款報價顯示,平均貸款價值比(LTV)為60%-80%。根據空投獎勵標準,NFT貸款利息將在0%到30%之間,確保貸方和借方都有合理的借貸頭寸。[2023/6/24 21:57:39]

假設這家初創公司在多輪融資中總共為股權實體籌集了2000萬美元,以換取50%的股權。因此,股權投資者合計擁有股權實體的50%。該股權實體的價值為4000萬美元,股權投資者在該股權實體中的股權價值為2000萬美元(4000萬美元* 50%)。

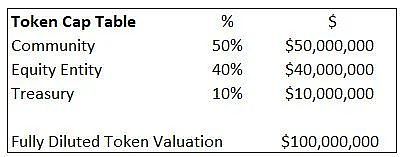

這家初創公司還決定將50%的代幣分配給社區,10%分配給金庫。剩下的40%將由投資者和團隊按比例進行分配。由于股權實體擁有50/50的所有權,其余40%的代幣分配也應該是50/50的分配。因此,理想的代幣配置應該是20%的股權投資者和20%的團隊。

協議的內在完全稀釋估值是1億- 4000萬美元的股權估值除以40%(團隊+投資者的代幣分配)。投資者在代幣實體中的股份價值2000萬美元(假設股權實體幾乎一文不值)。

A股數字貨幣概念股和算力概念股走強:金色財經報道,A股數字貨幣概念股和算力概念股走強,亞聯發展3連板,奧馬電器漲停,高偉達、銀之杰漲超5%,芯原股份、先進數通、廣電運通、古鰲科技等跟漲。寒武紀拉升漲超11%,劍橋科技、太辰光、光庫科技、海光信息、首都在線、中科曙光等繼續沖高。[2023/4/19 14:12:45]

問題

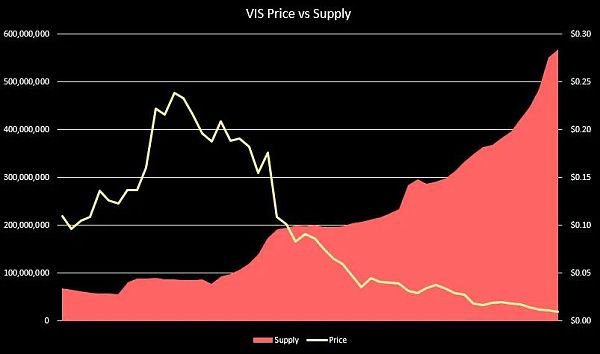

到目前為止,代幣實體的最大問題是,從金庫釋放到流通的代幣的速度和數量大于市場對代幣的需求的速度和數量!

代幣發行增長<代幣需求增長|代幣價格?

代幣發行增長>代幣需求增長|代幣價格?

VIS 代幣價格與流通供應量

有很多方法可以嘗試解決這個問題,一個直接解決方案是盡可能延遲投資者和團隊的代幣解鎖。

投資者和團隊代幣在一段時間內被鎖定。一旦代幣被解鎖,投資者和團隊通常會立即套現——這對代幣價格造成了進一步的拋售壓力,因為流通的代幣供應量變得更大。

加密項目是使用代幣激勵來引導用戶流動性的早期協議。代幣不斷地發送給用戶以激勵協議活動。因此,維持和發展生態系統已經存在通脹壓力。投資者和團隊在平臺足夠成熟之前出售他們的代幣,導致進一步的拋售壓力。

zkSync:zkSync Era執行延遲安全機制將允許有足夠時間檢測問題并及時作出反應:3月24日消息,zkSync介紹zkSync Era多層安全機制中的其中一種機制,即執行延遲,執行延遲意味著每個提交給L1的L2塊在執行和最終確定之前都會有一個時間鎖,最初該延遲將是24小時,隨著系統的成熟,該延遲將逐漸減少,直到移除Alpha階段,屆時延遲將被完全移除。延遲主要是確保團隊有足夠的時間在區塊成為最終區塊之前驗證包含在區塊中的交易的影響,并且有足夠的時間來檢測漏洞、調查并通過治理凍結協議。

此前報道,2月中旬zkSync宣布上線Fair Onboarding Alpha主網,在此階段,主網對最終用戶保持關閉,注冊項目可以在系統向外部用戶開放之前在封閉環境中部署和測試應用程序。同時,zkSync 2.0更名為zkSync Era,zkSync 1.0更名為zkSync Lite。根據zkSync Era路線圖,下一個里程碑是zkSync Era公開發布。[2023/3/24 13:23:41]

此外,隨著創始人在產品發布前兌現代幣,會讓他們逐漸失去對產品的動力和激情。短暫的歸屬期激勵創始人成為優秀的一次性推銷員——專注于通過向散戶出售永遠不會發布的產品來營銷代幣,而不是專注于實際構建產品和了解客戶的痛點。

投資者也是如此;投資者支持該公司,并大量兜售代幣,直到他們的歸屬期結束。然后,他們切斷了與公司的聯系,不再支持它——他們幾乎沒有動力讓公司獲得長期的成功。只要他們的代幣解鎖時價格高,他們就很高興。這就是私人投資者的動機與創始人和社區發生沖突的地方。

TwitterScan完成456萬美元種子輪融資:9月24日消息,Web3去中心化社會識別平臺 TwitterScan宣布完成456萬美元種子輪融資,Redpoint Ventures領投,Sky9 Capital、UpHonest Capital、KuCoin Ventures、Huobi Ventures、Gate Labs、Mirana Ventures、Element、NGC、Antalpha Ventures、7upDAO、Redline Dao、Cobo Ventures、LingFeng Capital、Fenbushi US、CyberConnect、SNZ、Viabtc Capital、SF Capital、MetaStone Capital、OneBoat Capital、BitCoke Ventures、MEXC Ventures、Alchemy Pay、Nstone和YM Capital參投。

據悉,TwitterScan由MetaScan Labs創立,將利用這筆資金加速其 DID生態系統和輕量級社交平臺的發展,并與CyberConnect和Link3合作開發.NFT DID社交基礎設施和構建Web3域名系統。(Globenewswire)[2022/9/24 7:18:22]

我們認為,在平臺達到特定指標預先定義的業務成熟度之前,投資者和團隊不應該出售他們的份額。不管公司需要花費5年還是15年的時間才能達到這些指標!

讓我們來看一些來自現有項目的歸屬期例子。

Paypal總裁:加密貨幣是一種不穩定的資產類別:5月23日消息,Paypal(PYPL.O)總裁Schulman表示,加密貨幣是一種不穩定的資產類別。[2022/5/24 3:36:50]

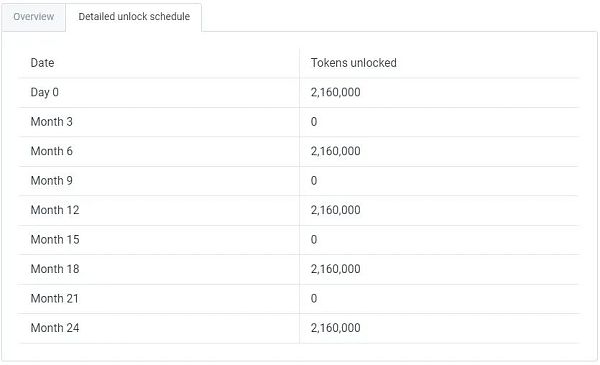

AXS (Axie Infinity)

來源: AXS 白皮書

AXS的私人銷售投資者可以在從發行日開始的2年的歸屬期內每 3 個月解鎖一次代幣。與其他項目相比,AXS將4%分配給私人投資者,這是一個非常低的數字,但現有的歸屬期相當短。

這是AXS私人投資者的歸屬期詳細信息

分配給Sky Mavis(股權實體)的代幣在4.5年內解鎖——乍一看,這似乎是一個相對長的歸屬期,但問題在于細節。

Sky Mavis代幣分配的19%在代幣發布當天解鎖。因此,總代幣供應的4%被股權實體解鎖。我們不知道這些代幣是否由Sky Mavis持有,還是分發給團隊成員或股權投資者(他們可能已經套現)。

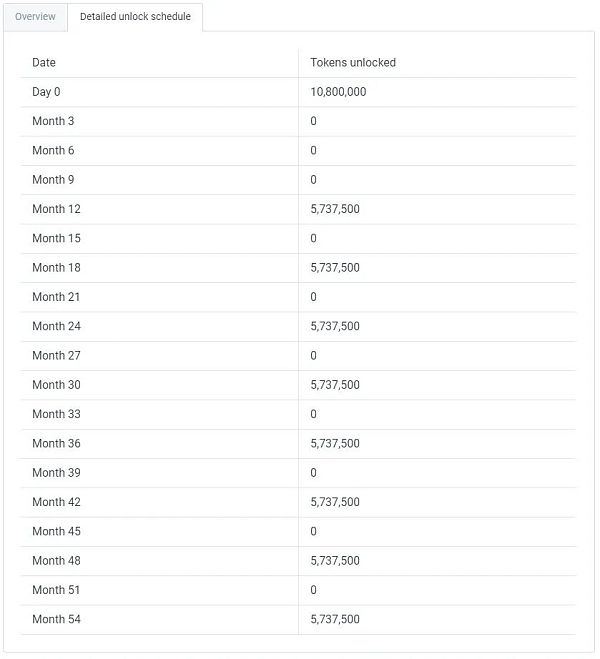

YGG (Yield Guild Games)

資料來源:YGG 白皮書

25%的YGG代幣被分配給投資者,歸屬期限總共為5年。然而,約30%的投資者代幣在代幣公開銷售日被解鎖。實際上,這是總代幣供應量的7.5%。代幣推出2年后,約80%的投資者被解鎖。這絕對不是一個長期的投資計劃。

傳統的早期投資

加密技術使創始人和投資者能夠在不交付產品的情況下提前退出,只向散戶投資者出售“夢想”或“體驗”。讓我們來看看傳統早期投資中的退出是如何運作的。

風投公司投資于一家初創公司,或者要到該公司上市(IPO),或者該公司被出售才被允許退出。根據Crunchbase的數據,退出的過程很容易就會需要大概10年的時間。

來源:Acuris

還有第三種選擇——一家風投公司通過點對點交易,將其不流動的、非公開的股權出售給另一家風投公司。這些交易被稱為二級交易,可能需要獲得初創公司董事會基于股東協議的批準。此外,可能沒有多少的買方風投愿意支付賣方風投希望執行交易的價格。

由于風險投資必須做出長期的承諾,他們通常會花大量的時間進行盡職調查,以確保他們押對了馬,一旦他們做出了投資,他們就會有強烈的動機盡可能多地增加價值。沒有短期退出選項也讓風投公司對他們的投資決策負責——從現在開始投資10年的風投公司和只下1年賭注的交易者的心態有很大的不同。

創始人和員工與風投有相同的選擇。由于股東協議和其他法律原因,對他們來說,出售其不流動的、非公開股權更加困難。因此,他們充分激勵長期退出驅動的成功,隨著公司業績的改善,他們有理由給自己支付更高的薪水。

因此,傳統的早期投資行業參與者、投資者和創始人都有建立長期可行業務的動機,沒有任何早期退出的機會。

風險投資模型

風投不是在管理他們自己的資本——他們把別人的錢投到創業公司。風投只是一個代理人,其受托責任是為客戶尋找最佳投資機會,執行這些機會,并在10年后將資金返還。

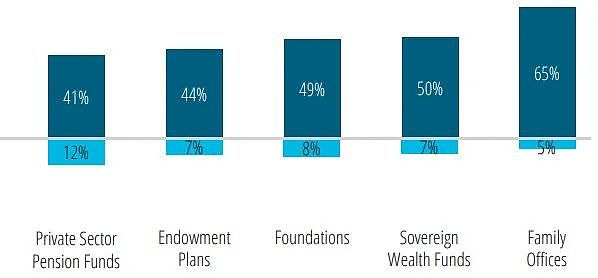

上面描述的“其他人”被稱為有限合伙人——他們是富有的個人、主權財富基金(沙特、挪威等)、養老基金(耶魯、英國石油)、捐贈基金/基金會(蓋茨基金會)和其他資本配置者。這些機構不具備組建內部團隊直接投資這些交易的人才和專業知識,因此最終投資于專門從事特定領域的風投公司,這些風投公司過去有過成功的投資記錄。

將資金分配給 VC 的投資者類型

風投經理和有限合伙人之間的典型協議是,風投至少在10年內不會歸還資金——換句話說,基金的生命期為10年。風投公司用前3-4年進行投資,剩下的幾年獲取回報。

從VC模型得出的結論是,VC并不著急。他們的任務是進行長期投資,他們不需要在至少5-6年內退出投資。

為什么要有一個股權實體?為什么不只是有一個更長的代幣歸屬期?

將代幣分配給股權實體,除了賦予股東更多的控制權和法律權力外,還可以單方面做出代幣協議相關的治理決策。

如果有協議的潛在收購者,他們將更容易獲得40%的代幣和股權實體的法律利益,而不是必須從公眾收集代幣或必須與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?

SEC建議基于代幣網絡去中心化水平的數字代幣監管框架。擁有30-40%代幣網絡的股權實體可能無法通過SEC的最低去中心化要求。

另一個潛在問題可能是雙重征稅。一旦基礎業務到期,并決定分發代幣作為股息(實物支付)或被另一家公司收購,投資者可能需要支付雙重稅。

結論

我們認為不應該將代幣分配給股權投資者和團隊——代幣應該分配給股權實體。股權實體持有的這些代幣不應該被解鎖并分發給股東,直到業務達到特定業務指標預先定義的期限。當達到業務指標時,應允許股東部分或全部獎勵其按比例分配的代幣份額。這使得股權實體更容易被潛在收購者“收購”。

或者,在預定義的業務KPI目標或潛在并購例外情況下,代幣的歸屬期應該延長到10年以上。

Source:https://defivader.medium.com/token-vesting-period-proposal-f88cf9ebe833

去中心化金融社區

個人專欄

閱讀更多

白話區塊鏈

金色財經Maxwell

NFT中文社區

CoinDesk中文

達瓴智庫

金色薦讀

肖颯lawyer

CT中文

ETH中文

ForesightNews

Beosin

Tags:KSYSYNCZKSzkSyncBanksy FinanceAsync Artzks幣適合長期持有嗎zksync幣圖標

原文標題:《Wallet Security: The「Non-Custodial」Fallacy》原文作者:Nassim Eddequiouaq、Riyaz Faizullabhoy.

1900/1/1 0:00:00Infura 是以太網絡 API 的重要接口,開發者通過 Infura 可實現一鍵接入以太坊。Infura 和 MetaMask 都是由以太坊基礎設施公司 ConsenSys 推出.

1900/1/1 0:00:00原文作者:Daniel Li亨利·梅因《古代法》里的一句話:“所有進步社會的運動,到此處為止,都是一個‘從身份到契約’的運動”.

1900/1/1 0:00:00作者:Lewis Liao,Zonff Partners當我們在談 Web3 數據的時候,在談些什么?想要弄清楚這個問題,首先我們要弄清楚,在 Web2 中數據是什么樣的.

1900/1/1 0:00:00原文作者:@GarrettZ,由 DeFi 之道翻譯編輯。加密領域有一個現象,即在熊市期間推出的產品更有可能成功.

1900/1/1 0:00:00吳說作者 | 劉全凱本期編輯 | Colin Wu近幾日.

1900/1/1 0:00:00