BTC/HKD+0.17%

BTC/HKD+0.17% ETH/HKD+0.79%

ETH/HKD+0.79% LTC/HKD+0.54%

LTC/HKD+0.54% DOT/HKD+0.61%

DOT/HKD+0.61% ADA/HKD+2.3%

ADA/HKD+2.3% SOL/HKD+0.95%

SOL/HKD+0.95% XRP/HKD+0.91%

XRP/HKD+0.91% DOGE/US+1.2%

DOGE/US+1.2%作者:0xlilackatana原文:《深度解析 - 為什麼比特幣不能「抗通脹」?》市場就像一座大山,深奧、玄妙而且總有你意想不到的事情會發生,必須要敬畏市場。

通脹成為了年初以來最嚴重的問題,對于在東亞的各位可能未必切身感受到通脹。但對于身在美國、歐洲的人們而言,通脹并非數字,而是你手上日復一日不斷上漲的帳單。

本文會略講近幾十年的通脹問題,從成因去到結果去解釋為什么比特幣在最近表現不佳。本文在經濟上會主要引用美國通脹數據,因為美國目前仍然是全球最大市場和最大的經濟體。而美國的經濟表現對于全球的影響至為深遠。

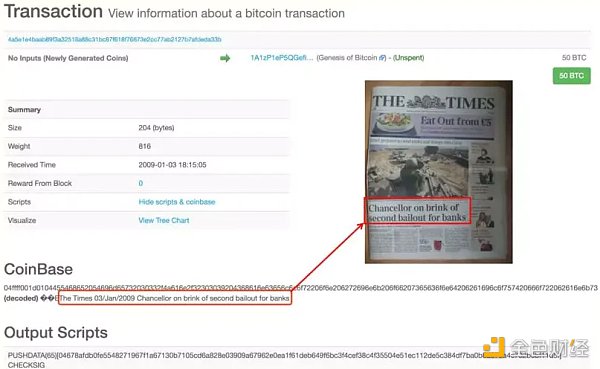

自從比特幣從美國的次債危機演變成的全球經濟衰退誕生而來,比特幣一直就被認為是現代貨幣的反抗者,從比特幣創世區域里中本聰留下的「The Times 03/Jan/2009 Chancellor on brink of second bailout for banks(泰晤士報當天的頭版標題:財政大臣正站在第二輪救助銀行業的邊緣。)」。比特幣在 2009 代表著一群對現代金融體系不信任的反叛者,對美聯儲放縱華爾街的控訴。

雖然我并不是最早期的比特幣或者是其他加密貨幣的持有者,但從過去一些對比特幣的文章中亦可以看出早期比特幣是被視為對央行的一次反擊,既對于美聯儲縱容華爾街「割韭菜」感到不公,同時亦對于央行可以毫無節制地印刷貨幣感到不滿。比特幣早期的支持者倡導:「美元從空氣中印刷出來,總有一天成為廢紙,而比特幣卻永遠只有 2100 萬粒」。很多人將比特幣視為抗通脹的工具。然而在這次疫情下,我們卻看到疫情期間近乎「通縮」,相反,疫情過后即使從 2022 年初開始加息卻倒過來開始出現嚴重通脹。

Future FinTech Group重新符合納斯達克上市要求:金色財經報道,加密公司 Future FinTech Group 宣布于 2023 年 4 月 21 日收到納斯達克股票市場上市資格人員的書面通知,表明公司已重新遵守納斯達克股票市場的定期備案要求上市規則 5250(c)(1)。

2023 年 4 月 18 日,公司收到員工的來信,稱由于未及時提交 10-K 表格的年度報告,公司不符合納斯達克上市規則 5250(c)(1) 的規定。根據公司 2022 年12 月 31 日結束的財政年度 10-K 表格于 2023 年 4 月 19 日提交的文件。[2023/4/24 14:23:55]

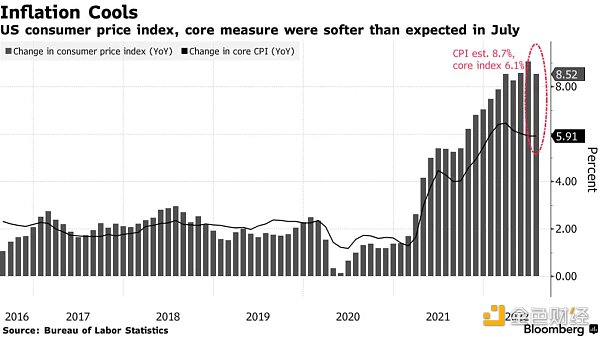

(美國近 6 年 CPI,圖自 bloomberg)

從上圖可以看到,美國自 2 月末開始出現疫情,到 3 月開始大規模爆發,令到當時股幣大跌,即著名的「312」事件。而當時的美國 CPI 指數卻仍來插水式下跌。觀察過往或長期數據,美國的 CPI 在近十年都在 2%左右徘徊。

事實上,美國聯儲局一直以來都是以 CPI 年增 2%作為目標,同時以失業率 4%作為平衡經濟不會過熱亦同時不會衰退。這方面的原因留待日后討論,但總括而言美聯儲近十年來都成功將 CPI 控制在預期之內,基本上都處于 2%附近。

但是這又與比特幣的抗通脹性有什么關系呢?這需要用很較長的時間去解釋。如果你并沒有耐性,可以直接跳到后面「比特幣成為風險資產?」的部份。

LKI Consulting創始人:FTX崩潰重新引發了對Web3項目的安全性和可靠性的擔憂:金色財經報道,Web3營銷機構LKI Consulting創始人Laura K. Inamedinova 表示,FTX崩潰的后果導致許多 Web3 品牌和項目轉而爭論其合法性和聲譽。她補充說,即使在與 FTX 沒有直接聯系的情況下,Web3 企業家現在也不得不解決對其項目的安全性和可靠性的擔憂。除了試圖緩解緊張的投資者和支持者的恐懼之外,Web3參與者還有更艱巨的任務要說服監管機構。[2022/12/18 21:51:16]

首先我們要理解什么是通脹,通脹簡而言之就是貨物貴了。而原因只有兩個,分別是「供應不足」或是「需求過盛」。需求端和供應端是唯二影響通脹的原因,這兩個因素基本上是同時出現,但在不同情況下會有比例上的不一。舉個例子,美國 70-80 年代的超級通脹主要原因就是來自石油國減產造成的油價上漲帶動所有貨物成本上升。當時經濟學上由 Milton Friedman 所提倡的貨幣學派仍在萌芽,所以當時美聯儲完全不知道如何應付這個處境,反而逆其道而行減息,最終由 Paul Volcker 擔任美聯儲主席下終于將當時超過百份之十的通脹強行壓下來。

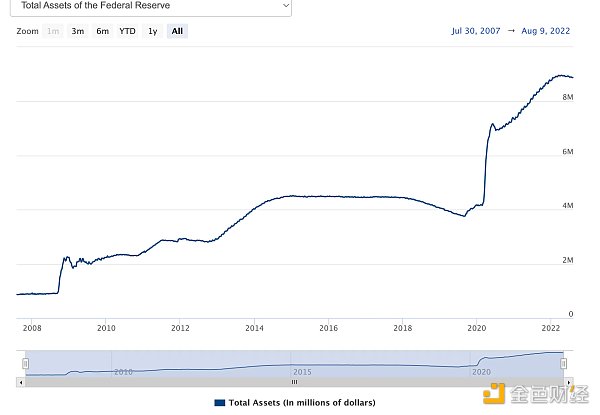

但是,在 2008 年后,美聯儲大量放水,甚至從日本偷師學習到「量化寬松」(下文稱 QE),印制大量鈔票,卻竟然沒有令美國造成通脹。甚至可以說,近十年通脹已經不是人們會關心的問題了。這不是與比特幣早期支持者指責美聯儲過度印刷鈔票將導致通脹相矛盾了嗎?比特幣擁護者都指責濫印鈔票會令美元一文不值,但事實卻顯示物價并沒有上漲多少。

WisdomTree增加比特幣期貨敞口 重新備案現貨ETF:金色財經報道,資產管理公司WisdomTree宣布,BTC期貨被添加到WisdomTree的以大宗商品為重點的管理期貨策略ETF。此舉是在美國證券交易委員會拒絕WisdomTree的比特幣現貨ETF申請一個月后發生的,盡管該公司后來重新申請。去年秋天,WisdomTree表示計劃在管理期貨策略基金中增加5%的比特幣期貨風險,該基金于2011年推出,擁有約1.64億美元的資產。該公司現在已經增加了約1.3%的比特幣期貨合約配置。該基金沒有計劃直接投資于比特幣。然而,現貨比特幣ETF面臨著更大的監管阻力。WisdomTree和VanEck的申請都被拒絕了,SEC本周推遲了對NYDIG的現貨ETF申請的決定。美國證券交易委員會主席Gary Gensler曾多次表示,他更傾向于比特幣期貨ETF,而不是直接接觸比特幣的基金。(coindesk)[2022/1/8 8:34:00]

這需要從宏觀經濟去理解。美金確實比過往多了,而一直抑制通脹的,卻是因為供應比需求提升得更多。自工業革命以來,尤其是互聯網發明之后,大量科技迅速提升人類的生產力,過往要數十個工人去制造的車,現在在 Tesla 的工廠卻是一部機器自動化生產,特斯拉在上海的工廠一個月就可以制造 5 萬架車,但工人卻比任何車廠都要少。

特別是中國成為了世界工廠以來,廉價的勞動力和土地配合上西方的機床等技術,制造大量產品。只要有足夠的原料,這些產品可以說是無窮無盡的。源源不絕的產品投入到市場,令到每個手上有鈔票的人都有東西可以買,這樣就成功令通脹被中和了。即使大家購買力上升,但社會上總有層出不窮的產品使你掏出錢包消費,物價在這種情況下怎可能提升?

若有人不明白,我舉個例子,現在 iPhone 一臺大概一千美元,看起上去已經非常貴了。但回想 1973,那個時候的大哥大是兩千美元起跳,而且是當時的兩千美元,換算到現在就大概是 13000 美元,可以讓你買 13 臺 iPhone13。你說物價真的有貴到嗎?

觀點:Visa等暫停為Pornhub服務 XVG或將重新崛起:12月12日消息,成人娛樂巨頭Pornhub本周確認支付提供商Visa和MasterCard不再為其服務,該網站現在被迫完全依靠加密貨幣付款。Pornhub目前接受比特幣和萊特幣,同時還允許使用少量其他山寨幣,比如Pornhub自2018年以來一直接受Verge,分析指出,Verge(XVG)以其與行業的關系而聞名,如今或將重新崛起。(cointelegraph)[2020/12/13 15:01:23]

轉個概念,如果讓你當個 500 年前在明朝當個地主,身家無數,或者留在現代繼續當個打工族,你愿意回去嗎?我相信很多人認真考慮過后都不會回去吧。畢竟你即使去到 500 年前就算有多富有,市場上的商品都不可能滿足你的需求,在見識過現代的科技后,現代我們除了房子小很多、不可能有三五個老婆(或者可能)以外,我們生活質素比 500 年前高萬倍。我們煮飯不用再燒柴,想出遠門也不用馬車,隨便打開電腦可以得知千里外的事。

這樣的經濟全球一體化下,通脹幾乎已經成為歷史。所以比特幣的支持者們才一直被打臉,因為美聯儲確實可以不斷印鈔票而不引起通脹——前提是有足夠的商品供應。

但到疫情來了之后,問題就出現了,疫情早期因為各地封控,當時即使美聯儲印鈔票去紓緩經濟,但人們因為沒有地方花鈔票,反而令通脹接近 0%,大家手里錢多了卻沒辦法實現需求,而商家明明一大堆存貨卻沒辦法賣給客人,造成供應過剩導致物價沒有上漲甚至有部份產品是降價。

目前的通脹問題,更加傾向供應端問題。這并非指需求沒有比正常更高,畢竟疫情下大家都被封城所困,在歐美等各國的人們在這個后疫情時代 (實際上在歐美已經近乎沒有人再討論疫情) 下,大家積累近一年的消費力和消費欲開始展現出來,這在平日沒事的話基本上是經濟好的現象,但這顯然不是平日。

分析 | Facebook的Libra計劃可能迫使印度政府重新考慮其加密立場:據economictimes消息,知情人士表示,Facebook的數字錢包Calibra將不會出現在印度,因為在印度加密貨幣是被禁止的,而Facebook也尚未在印度向印度儲備銀行(RBI)提交任何有關其加密貨幣的申請。印度區塊鏈社區Incrypt創始人Nitin Sharma表示,從長遠來看Libra計劃可能對印度加密市場產生積極影響,如果其他國家的公民可以使用它,但印度人不能,這將向監管機構施加壓力,要求他們闡明對這種數字貨幣的立場,并承認這種貨幣已被大量應用。[2019/6/21]

兩大問題引致供應端不能及時供應人們的需求。一是俄烏戰爭令糧食和能源大幅上升,糧食是必需品,而能源對于歐美很多國家而言同樣也是必需品。特別在運輸方面,能源價格上漲相當于運輸成本大幅提升。這會造成生產者成本大幅上升,當然做生意的人也不是傻子,他們自然將成本轉移到消費者身上。

而另一個重要原因,就是中國為主的國家因為疫情而造成供應鏈斷絕。中國是世界工廠,也是一直去吸收世界各國印鈔而沒有造成通脹的「海棉」。中國不僅生產商品,還生產很多原料、工業成品等,像汽車這種供應鏈極長極廣的,只要有一個部件未做好就會令到整個生產停滯。目前最主要問題便是中國和世界主要經濟體的疫情措施相抵,一邊放人不斷消費,一邊就封控令生產停滯。

當然薪金和房租也是占了通脹的很大部份,房租這方面的上漲會由下段解釋,而薪金方面是 CPI 組成很重要的部份,尤其是美國服務業占整個經濟大概七成,而服務業最重要的成本就是薪資。然而薪資沒有平穩上漲而是變成急漲,其中一個決定性因素就是美國的汽油價格漲得很厲害,美國人大多自己開車上班,同時能源亦令電費上漲,在天氣不穩定情況下支出比過往高太多。所以薪金被迫亦跟隨上漲。目前美國的就業人口跟疫情前接近,但失業率卻相對下降,在自然失業率 4%之下,表示美國有部份人已經退出勞動市場,而這群人可能永遠不會再回來了。有人可能是提早退休,亦有人可能是因為在疫情期間市場大漲賺了一筆財務自由后沒有工作的打算。這種勞動力緊縮的情況讓薪資不斷上漲才能吸引勞工,而 CPI 又因薪金帶來成本上調而使消費價格上升,最終會造成兩者死亡旋渦式不斷上漲。

那你可能會好奇,到底這又關比特幣上漲或下跌有什么關系?通脹到底與比特幣的連動關系又是什么?

事實上,通脹與否跟比特幣關系確實非常大,或者更確切講銀根對比特幣的中長期影響遠大于其他因素。短期因素不難受鯨魚操縱,畢竟這個市場深度就在這里。

要先說明兩者的關系,我要先解釋美聯儲印鈔實際上會有什么影響。正如上文所說,基本上大量商品在全球化下可以用更低廉的成本去制造,從而滿足了人們的需求。但這并不能解釋人們手上錢多了就完全對市場價格不會有任何影響。相反,有些東西在美聯儲印鈔機下價格一直瘋狂上漲。

人們的消費主要可以有三種,分別是商品、服務和資產。商品因為科技和全球化令到生產力幾近無窮無盡,所以形成價格不怎么漲的現象。而服務則主要成本來自勞工,這方面薪資確實是有穩步增長的。而最重要的部份,就是資產。像房地產、股票這些資產,因為并不是像普通商品一樣可以不斷制造,像地權就是有限,所以形成了其稀缺性。這些資產成為另一個海棉,將市場上過剩的貨幣吸收。

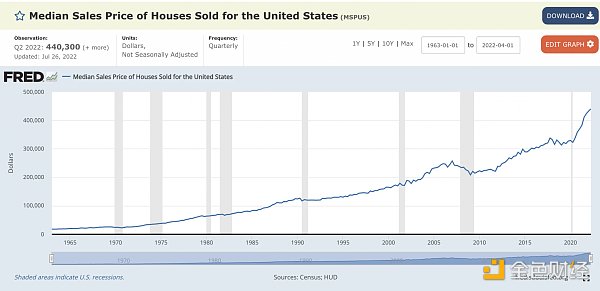

下圖為美國房屋銷售價格的中位數,美國從 1960 年花了四十多年才將價格上漲到 200,000,但從 2005 年到 2021 年不過十六年就再翻倍再上漲 20 萬。然而同期的 CPI 卻遠比 1970-1980 年低。

美聯儲多印發的鈔票被資產所吸收,令到房地產和全球股票市值都大漲。接下來,就是最終章,討論這個情況會為比特幣帶來什么影響。

資產的上漲,在吸收著美聯儲多印發的鈔票。

而各種各樣的資產都被資產家用美聯儲印發多余的鈔票去購買下來,將價格推升到一個不可思議的地方。

但這就像一個大富翁游戲玩了三個小時之后,我們這一代人才突然要進去玩一樣,所有地都被先進場的玩家買完了,而我們不斷怎樣努力都是在給別人交房租,或許運氣好可以用「機會卡」和「福利卡」去翻身,但更大機會就是我們一直在做資產家的奴隸。

于是有一天,中本聰發表了比特幣白皮書,另一個新的資產形成。但漸漸開始更多人認識了。人們基于各種信仰和理念而去購買,成為比特幣的持有者。

比特幣一開始是被視為貨幣去看待,但很遺憾地,其難以滿足貨幣的三個用處之一——「交易媒介」。(有興趣可以看上一篇文章:比特幣、以太坊與經濟學的探究)

比特幣不斷上上下下的價格令到商家需要承擔一定風險才能以其作為通貨,雖然 1BTC=1BTC 這個是恒久不變,但在市場上絕大部份商品都是由法幣去支付的情況下,很難以 BTC 當作是一般的通貨。雖然目前也有些商家會接受 BTC 付款,但部份是轉個眼就將其兌換回法幣,這只是徒增交易成本而已,毫無用處。

但是將比特幣視作為資產,卻愈來愈多人接受。像一些華爾街大佬 Ray Dalio 也建議人們投資部份比特幣,而其本人亦持有比特幣。這是因為比特幣成為另一個海棉,將美聯儲印發的鈔票轉變成為比特幣。現在不少對沖基金和投資者都將部份資金配置到比特幣上,將比特幣視為風險資產是去年 5 月份和 11 月份比特幣沖上 6 萬美元的最主要因素。畢竟比特幣價格從來只由供求去決定。

那個時候美聯儲減息、政府派發現金,市場上流動性過剩,穩定收益的投資變得不太吸引,因為借貸成本太過低,所以人們都沖向風險資產追求高收益。當中比特幣作為加密貨幣的龍頭,引領其他加密貨幣屢創新高。比特幣的價格實際上只由市場的流動性決定,當市場太多現金時,總需要有地方去吸收這些錢。而其他人又跟隨 FOMO,終于將比特幣推至六萬美元。

當歐美等各國解封之后,人們向外消費增加,而商品又不足的時,跟我們多年不見的通脹又重新出現。而美聯儲為了收回市場上過剩的現金以抑制人們的消費力時,便開始大力加息、縮表。而這些都會首當其沖指向風險資產,風險資產本來就是由過剩流動性推高的資產。在一被收回流動性的一刻,各種借貸下高杠桿去購買的加密資產就被拋售,于是迎來一波年初到現在的加密貨幣熊市。

另一方面,使用杠桿主力投資科技和高風險資產的投資者被逼先將加密貨幣拋售以維持其股票倉位的保證金,也是其中一個加速這波跌勢的一個重要關鍵。

雖然比特幣是打著反對美聯儲印鈔而誕生的稀有性貨幣,但最終卻是轉變成為美聯儲印鈔下流動性過剩而推升的風險資產,不得不說這真的很諷刺。所以,明明是抗通脹的比特幣,最終卻在通脹最嚴重的時刻卻價格大跌。

而如果你問市場上的投資者,比特幣什么時候才會漲回六萬甚至突破創新高,我相信有經驗的人都會告訴你——等美聯儲的印鈔機再發動時,比特幣就會重歸巔峰。

不過,正如我上一篇文章所講,比特幣的價格是有上限的,因為這就像房地產一樣,價格去到一個位置就會先停滯,等待市場薪資可以支持之后再繼續上漲,層出不窮的買房手段像按揭等總會讓努力的人買得起房子。否則只會引來所有人集體不買,價格沒有支撐下自由落體,或者引發暴力革命令財富再分配。

但比特幣的價格上漲到一個點,當大家都買不起的時候,就會出現期望下降的情況,大家都認為漲不上去了,回報太少不值得買,轉而購買別的資產,如其他加密貨幣或者股票等。這時候比特幣的價格就會因為缺乏買方而自由落體。比特幣不太可能上到一億元一粒 (除非在未來一億美元的購買力遠不如現在),否則那些早期持有者就像大富翁里的老玩家,因為早期購買比特幣而成為棋盤上的大贏家,這就是稀有資產形成的缺點。而這種情況下并不如房地產,畢竟房地產即使再貴也是剛性需求,人們只要有這個需求就會被逼去購買,但比特幣并非剛性需求,當需求缺失就價格下跌。

不過市場就像一座大山,深奧、玄妙而且總有你意想不到的事情會發生,必須要敬畏市場。

PANews

媒體專欄

閱讀更多

金色早8點

Bress

鏈捕手

財經法學

成都鏈安

Odaily星球日報

區塊律動BlockBeats

本文來自 Twitter,原文作者:Adam Cochran,由? Katie 辜編譯。我很好奇 DAI 如果遭受末日攻擊會是什么樣子。在目前的結構下,具有可能性的攻擊情況會有相對應的避險方法.

1900/1/1 0:00:00所有人的目光可能都集中在以太坊即將向權益證明(PoS)共識的過渡上,但有一個鮮為人知的升級將降低以太坊的交易成本,提高可擴展性,這與所謂的合并(The Merge)不同.

1900/1/1 0:00:00元宇宙概念的興起,是從Facebook更名為Meta說起,這個詞正是來自于元宇宙—Metaverse.

1900/1/1 0:00:00原文標題:《a16z 聯合創始人:舊互聯網的原罪是不能建立金融》撰文:Shekar Ramaswamy 編譯:RR 來源:老雅痞 Web3 領域的活動層出不窮:項目的啟動、項目的失敗、兩個擁有.

1900/1/1 0:00:00如圖為BTC月線長期走勢,可以發現目前月線仍是被上方紅色軌道壓制狀態,對比之前走勢可以發現,BTC低位重新站上才有再次迎來牛市的機會.

1900/1/1 0:00:00文/Gustavo Lobo, TheTie Research隨著上周Solana和Nomad黑客事件的發生,對安全、可擴展的區塊鏈需求越來越顯著.

1900/1/1 0:00:00