BTC/HKD+1.24%

BTC/HKD+1.24% ETH/HKD+1.78%

ETH/HKD+1.78% LTC/HKD-0.14%

LTC/HKD-0.14% DOT/HKD+1.82%

DOT/HKD+1.82% ADA/HKD+2.36%

ADA/HKD+2.36% SOL/HKD+3.87%

SOL/HKD+3.87% XRP/HKD+3.02%

XRP/HKD+3.02% DOGE/US+1.85%

DOGE/US+1.85%原文作者:?Breeze

1、DeFi 市場盛況:擴張到了不同的公鏈和 Layer2,衍生出 DEX、借貸、Staking、衍生品、橋等應用場景,不斷有新的 DAPP 出現優化用戶體驗。

2、DEX、Staking、借貸是需求和模式最明確的 DeFi 場景,任何新生態出現時,這三類 DeFi 協議總是最先被部署。

3、新生態 DeFi 可能蘊含一些機會,比如 Alternative L1、Layer2 上的 DeFi 項目。

4、TVL、用戶量、交易額、協議收入、MV、FDV、MV/TVL、P/S(市銷率)、P/E(市盈率)、創新性可用于對 DeFi 協議的評估。

加密市場發展到現在這個階段,DeFi 是其中最顯著的賽道。

自 2020 年 6 月 DeFi Summer 以來,DeFi 已經擴充為一個巨大、豐富、繁雜、互操作的生態。交易、借貸、staking、穩定幣、橋、衍生品、保險等細分賽道不斷有新的協議誕生,鎖倉量(TVL)持續增長。

根據 DeFiLlama 和 Coingecko 的數據,DeFi 已經部署到了超 140 條鏈,協議數量超過 3000 個,鎖倉價值在 600 億美元左右。DeFi 代幣的數量則超過 400 個,總市值超過 400 億美元。

Vitalik 曾在 EthCC 會議上表示,以太坊社區不能局限于 DeFi,非金融應用同樣重要。但其實,DeFi 已經成為非金融應用發展的重要基礎。

DeFi 和 NFT、鏈游、Web3、DeSoc(去中心化社交)等其他板塊都會產生交集。例如,BAYC 的持有者不會滿足于只持有、展示自己高價買入的藍籌 NFT,他/她或許會通過抵押 BAYC 借出 USDC 來獲取流動資金。在 SocialFi 領域,粉絲代幣可以通過 staking 生息。而鏈游板塊發展到目前階段,鏈游公會向玩家出借游戲資產已經成為一種常態。

DeFi 可以說已經滲透到每一個鏈上環節。無法參與 DeFi 樂高的應用是沒有生命力的。DeFi 是加密市場非常重要的一個基礎層。目前來看,DeFi 也是最真實的鏈上需求場景。它的資產流通、借貸、staking 模式也已經得到充分的驗證。

嗶嗶 News 對整個 DeFi 生態以及頭部 DeFi 協議數據進行了研究,本篇研報將對 DeFi 市場現狀、特點、代表項目、DeFi 價值的捕獲、挑戰與機遇進行闡述。

TVL Top50 DeFi 協議,來源:嗶嗶 News

一切始于 2020 年 6 月的 DeFi Summer。當時 Compound 推出治理代幣 COMP,為平臺上的借貸用戶提供 COMP 獎勵。后來,DeFi 協議們紛紛效仿并推出 Yield Farming、Liquidity Farming、Staking Farming 農耕玩法。

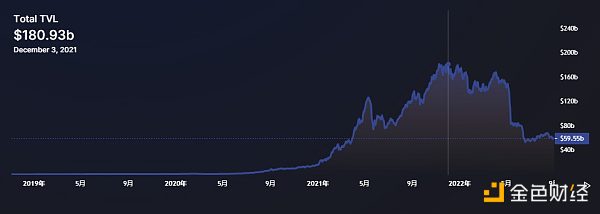

一時間,DeFi 鏈上用戶、資金、交互量被迅速點燃。據悉,一年左右的時間,DeFi 生態的鏈上鎖倉量(TVL)增長近 140 倍,借款總量增長超 170 倍,用戶數增長近 140 倍,交易量增長超 1000 倍,穩定幣的發行量增長近 10 倍。

PEPE前10大持倉地址中,5個為交易平臺熱錢包地址:5月6日消息,據 Etherscan 數據顯示,Meme 幣 PEPE 前 10 大持倉地址中,有 5 個為交易平臺的熱錢包地址,Binance、OKX、Huobi、KuCoin、Gate 分別位列第 1、3、4、8、9 位,這些地址持有的 PEPE 共占發行總量的約 15.53%。[2023/5/6 14:47:16]

DeFi TVL 最高點超過 $180B,增長超 140 倍,來源:DeFiLlama

演變到現在,Yield Farming、Liquidity Farming、Staking Farming 已經成為 DeFi 協議的標配。農耕幫助 DAPP 冷啟動,在短時間內吸引用戶、交易量、鎖倉量,鞏固 DAPP 的 “品牌形象”。

但如果細想,農耕其實是一種 DAPP 補貼形式。當所有 DeFi 協議都用代幣、手續費補貼用戶,用戶的忠誠度將非常依賴農耕收益。平臺補貼被蠶食(比如代幣價格因挖賣提而稀釋)后,交易量、池子的流動性和深度將迅速枯竭。協議并不能獲得長期的發展。

DeFi 真正的價值與核心在于無準入、去中心化、低摩擦、可組合,這應該是 DeFi 持續吸引用戶和資金的原生動力。這也是我們看好 DeFi/DeCeFi(DeFi、CeFi 的融合體)發展的原因。

以傳統金融場景為例,我們開股票帳戶需要提供身份證、銀行賬戶等信息。股票的交易也有時間限制,并非 24h*365 天。在跨境轉賬場景中,一般需要 3-5 天才能完成轉賬,過程中可能涉及多個第三方機構。

相比之下,任何人都可以在不提供任何信息的情況下創建加密錢包賬戶。創建賬戶后保存好私鑰/助記詞,這個賬戶就完全由你掌控,第三方無法凍結。

你往這個賬戶中存入加密資產后,通過連接錢包,你就可以參與任何 DeFi 應用,比如在 Uniswap 上交易代幣,而且你可以 24h*365 天參與。即使在以太坊網絡擁堵的情況下,鏈上資產的流轉也不需要 3-5 天,一般情況下 10 min 左右,你就能知道交易是否成功。

相比于使用銀行服務并支付服務費,你可以為 Uniswap 等 DEX 做市(提供交易對流動性),以此獲得 DEX 的一部分手續費收入。你在 Curve 上的做市憑證 LP Token 還可以在 MakerDAO 等平臺上作為抵押品借出其他代幣。

所以任何人都可以參與 DeFi,DeFi 資金的流轉摩擦非常小,DeFi 的資本效率有很大的提升。正是因為這些原因,DeFi 將是一個不可忽視的市場。

DeFi 在 2020 年 6 月到 2022 年 5 月間經歷了迅速的發展,DeFi 賽道一度達到鼎盛時期。那時候人人都在談論 DeFi,手上有穩定幣的都在思考沖哪個安全又高 APR 的池子,流動性池被巨鯨挖塌是 LP 們經常討論的話題。

如今,盡管市場的注意力、TVL、用戶、交易量被諸如新公鏈、NFT 的新話題吸引和分散,市場信心也因價格下行受到打擊,我們仍認為 DeFi 市場表現出一些盛況。DeFi 已經夯實為加密原住民的常規工具。

Nansen:10大主流網絡近7日總活躍地址約846萬:金色財經消息,多鏈數據分析平臺Nansen發布最新一周網絡7日活躍地址統計,據統計數據顯示,截止3月28日,7日活躍地址最多的網絡為BNBChain(原BSC),約384萬活躍地址,環比增加5.79%;

7日活躍地址最少的網絡為Optimism,約1.33萬活躍地址,環比增加8.13%。

完整排名如下:BNBChain:384萬,環比增加5.79%Ethereum:217萬,環比減少5.24%

Polygon:100萬,環比增加5.93%Ronin:77.4萬,環比減少4.8%

Avalanche:25.3萬,環比減少10.28%Fantom:17.9萬,環比增加16.23%

Terra:14萬,環比減少0.71%Arbitrum:4.94萬,環比增加31.38%Celo:4.38萬,環比增加18.7%

Optimism:1.33萬,環比增加8.13%[2022/3/29 14:24:46]

目前 DeFi 已經發展成一個龐大的自運轉金融體系。DeFi 是以太坊、BNB Chain、Avalanche、Solana、Tron、Layer2 上的關鍵產業,分別為這些鏈/層提供 $34.1B、$5.25B、$1.84B、$1.4B、$5.7B、$5.1B 的鎖倉價值。

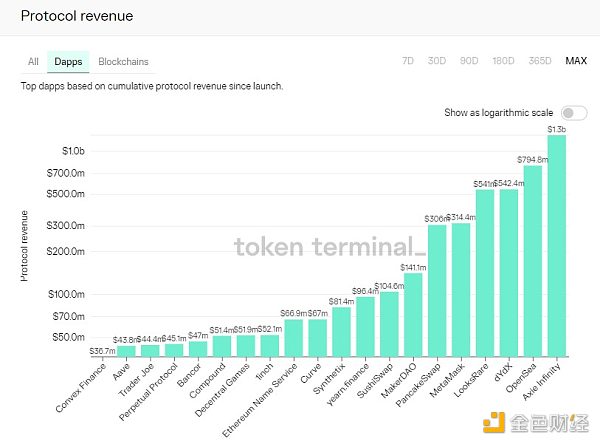

根據嗶嗶 News 的不完全統計,DeFi 用戶數至少已經超過 487 萬。根據最近的數據,每 24 小時,僅是 DEX 的交易額就超過 20 億美元。市場上流通的穩定幣價值已經超過 1000 億美元。在 Token Terminal 統計的收入靠前協議中,DeFi 類占到多數席位。

DAPP 協議收入,來源:Token Terminal

超過 140 條鏈已經在借貸、Staking、DEX、橋、收益聚合器、衍生品、保險等細分領域孕育出特色應用。

各鏈頭部 DeFi 協議,來自:DeFiLlama

在橫向的發展上,DeFi 擴張到了不同的公鏈和 Layer2。在縱向的發展上,DeFi 衍生出不同的應用場景,它們相互之間可組合。即使在同一個應用場景中,我們也看到新的應用不斷出現,優化用戶體驗,如降低交易滑點和 gas 費,以及帶來更多創新。

DEX 是 DeFi 賽道最重要的類別,目前主要分為 AMM 和訂單簿 2 種模式。在嗶嗶 News 統計的 TVL Top50 DeFi 協議中,DEX 以 AMM 類型為主,訂單簿類型則主要出現在衍生品 DEX 中。

此外,PancakeSwap、Sushi、VVS Finance(Cronos 上的 Uniswap 分叉版本)已經衍生出了限價單模式,允許用戶將成交價格設置在一定范圍內。

DEX 對 NFT 的集成將成為趨勢。一方面有 Uniswap 這樣的頭部 DEX 集成 SudoSwap。另一方面,如 PancakeSwap 已經在 DEX 中放置了類似于 OpenSea 的 NFT 市場。

動態 | 全球前10大交易所比特幣日交易量突破20億美元:據ambcrypto消息,最近的一項數據顯示,5月27日,比特幣在全球排名前10的加密交易所的總交易量約為20.3億美元,其中幣安,Coinbase,Bitfinex,Kraken和Bitstamp貢獻了最大的交易量份額。幣安日交易量達到了7.29億美元,Coinbase的交易量則達到了3.42億美元。Bitfinex,Kraken和Bitstamp分別排名前五位,為3.12億美元,2.44億美元和1.58億美元的交易量。[2019/5/28]

此外,很多 DEX 已經不滿足于只提供 swap 功能,它們同時在界面中放置了跨鏈橋、借貸、staking、資管(理財優化)等功能。像 Curve 這樣的 DEX 因為鼓勵治理代幣 CRV 鎖倉而聞名,veToken 的玩法被越來越多的協議效仿。

也有一些專門服務于 DEX 的 DeFi 協議出現。Arrakis Finance 對 Uniswap V3 的 LP Token 進行管理,從而優化 LP 收益。Convex 致力于促進 Curve 質押,也是為用戶提供更優的收益方案。

由于 DEX 需求、模式清晰,它們往往是 Alternative L1、Layer2 上最早部署的應用。新生態中的新 DEX 值得關注,如 Aptos 上的 LiquidSwap、Cronos 上的 VVS Finance、DefiChain 上的 DefiChain DEX(做 BTC DeFi)、Near 上的 Ref Finance 等。

此外,頭部 DEX 也有多鏈部署的擴張傾向,如 Curve、Uniswap、Sushi。

近一年變化:根據 OKLink 的數據,近 1 年,DEX 的 TVL 從 480 億美元下降到 250 億美元,TVL 縮減了大約一半,DEX 確實因為一些黑天鵝事件以及市場的整體下行而冷卻,但我們更愿把這個時期稱為夯實期。

DEX 市場的 24 小時交易額從 34 億美元下降到 20 億美元。DEX 協議的活躍度也在這一年經歷輪換。目前 MCDEX 的交易額占比比較高,而在 2021 年 Q4,PancakeSwap 貢獻了 20% 左右的市場交易額。

Uniswap 是公認的 DEX 生態第一應用。雖然 AMM 模式最開始不是由 Uniswap 提出,但是 AMM 通過 Uniswap 發揚光大。目前 Uniswap 推特上,Uniswap 周邊、AMM 活動、團隊成員等信息比較豐富。對 NFT 的集成應該是 Uniswap 的下一個重要方向,該團隊 NFT 產品負責人 Scott(原 NFT 聚合平臺 Genie 的創始人)表示:Uniswap 將是所有 NFT 流動性的接口。

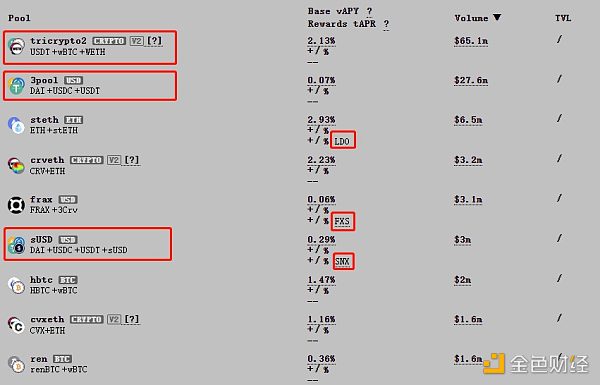

Curve 主打穩定幣和錨定資產兌換,這種精準定位以及創新非常值得其他協議學習。因為組成交易對的資產價格相對穩定,這種定位能很好地緩解 DEX 無常損失和交易滑點問題。

目前 Curve 上支持多資產池。Curve 也在非常積極地和項目方合作,項目方在 Curve 開池子,有不少項目方會提供做市獎勵,通過這種方式,項目代幣能獲得更好的交易深度,Curve 則能捕獲更多流動性。

全球10大接受比特幣支付的公司:全球10大接受比特幣支付的公司如下:1. Overstock.com 2. EGifter 3. Newegg 4. Microsoft 5. Expedia 6. PayPal 7. Shopify 8. Virgin Galactic 9. Dish 10. Wikipedia[2018/4/18]

Curve 上的多資產池,以及項目方提供的做市獎勵

借貸是僅次于 DEX 的第二大 DeFi 賽道。

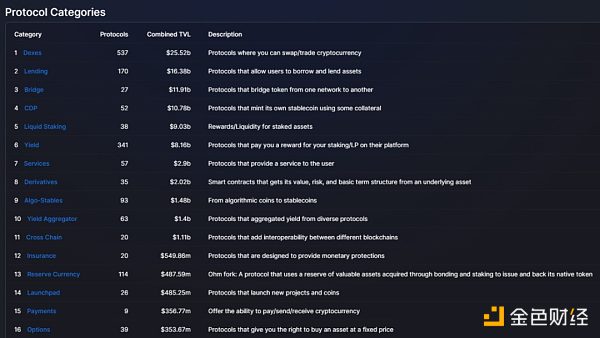

DeFi 各賽道協議數量和 TVL,來源:DeFiLlama

觀察 TVL Top50 DeFi 項目中的借貸協議可以發現,主流的借貸協議如 MakerDAO、Aave、Compound 接受的抵押資產、借貸資產都比較保守,以各類穩定幣、BTC、ETH 為主,以此來降低清算風險。

對資產范圍的限制限制了協議本身的發展,因此一些頭部的借貸協議在做一些擴張嘗試。例如,Aave 表示將推出原生穩定幣 GHO,這是一種機制類似于 Dai 的穩定幣,穩定幣更廣泛的使用場景可以實現某種程度的擴張。

把觸角伸向機構用戶是借貸協議們的另一嘗試。Compound 推出了 Compound Treasury,為機構客戶提供收益穩定的理財產品,機構客戶把資金放入 Compound Treasury 收取 4% 的 APY,資金會進入 Compound 協議,相當于把機構資金和散戶借貸市場連接起來。

事實上,Aave 也曾在 2021 年 7 月份推出過機構借貸平臺 Aave Pro,強調 KYC 等特點和功能。DeFi 的開放性、去中心化、可組合性和 CeFi 結合,會成為不少 DeFi 協議追求的趨勢。

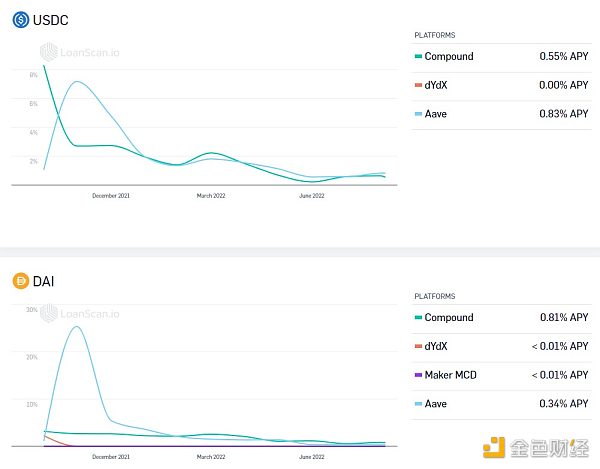

近一年變化:近一年,去中心化借貸市場的借款總量從 284 億美元下降為 162 億美元,存款總量從 782 億美元下降為 403 億美元。市場的冷卻也影響到了借貸市場。在這個階段,MakerDAO、Aave 一直處于頭部地位。Compound 一度占據 20-30% 的市場比例,目前這個比例已經不足 10%。

此外,市場的冷卻也表現在收益率上。基于穩定幣 USDC、Dai 的借貸 APY 在過去一年經歷下降。基于 ETH 的借貸 APY 可能因為合并事件的影響而有所上升。

借貸 APY,來源:linen.app/interest-rates/

頭部 DAPP:Aave、Compound

Staking

Staking 的使用范圍非常廣泛,它是 DeFi 協議普遍會部署的功能。在這篇研報中,嗶嗶 News 把收益聚合、優化、資管也歸入這一類。這類協議往往能為用戶和協議本身帶來較好的收入。

市場上有一些純粹做 Staking、理財、收益聚合/優化的協議,如 Lido、Convex、Yearn Finance、Rocket Pool、Arrakis Finance、Aura(為 Balancer LP 和 BAL 質押者優化收益)、Beefy、Marinade Finance(Solana 上的流動性質押平臺)。

區塊鏈在10大金融領域應用前景值得關注:據第一財經報道,目前區塊鏈概念被過度消費,但仍有10大金融領域應用前景引發關注。整體而言,區塊鏈技術目前在10大金融領域顯示出應用前景,分別是資產證券化、保險、供應鏈金融、場外市場、資產托管、大宗商品交易、風險信息共享機制、貿易融資、銀團貸款、股權交易交割。波士頓咨詢公司董事總經理何大勇在接受采訪時表示:“除比特幣以外,區塊鏈在其他場景的大規模應用還未到商用階段。”他認為,在多方參與、復雜交易、涉及到信任的場景下,區塊鏈技術才能派上用場,例如銀行貿易融資與證券清算等領域。[2018/4/4]

這類協議也是因為需求和模式清晰,已經得到市場的認可。它們以簡單的代幣質押操作、質押收入、流動性釋放等吸引用戶,有比較好的 TVL 表現。但是收益聚合/優化平臺因為基于 DEX、借貸、Staking 等 DeFi 協議,一旦這些 DeFi 協議出現安全問題,收益聚合/優化平臺也會受到影響。

Staking 往往也會作為額外功能內置到 DEX、借貸協議中。例如 Curve 鼓勵用戶把治理代幣 CRV Staking 為 veCRV。Curve 為 veCRV 持有者提供治理投票權、更多的協議收入/交易費分配來換取 CRV 的長期鎖倉。

目前有很多協議效仿這種做法,并為飛輪效應帶來的幣價表現喝彩。veToken 可能會存在下行螺旋風險。

頭部 DAPP:Lido、Rocket Pool、Yearn Finance、Convex、Arrakis Finance

穩定幣

穩定幣是 DeFi 生態乃至整個加密市場不可或缺的組件。因為價格穩定,穩定幣被廣泛應用于借貸、Staking、風險對沖等場景。

去中心化的穩定幣往往通過抵押(很多情況下是超額抵押)生成。抵押率因抵押資產不同而不同。

例如,通過 MakerDAO 的 oasis.app,你可以按照 170% 的抵押率,抵押 ETH,借出/生成穩定幣 Dai。你可以把這些 Dai 用于借貸、Staking 等 DeFi 場景。如果抵押 wBTC,抵押率則是 175%。

當你歸還借出的 Dai,繳納穩定費(穩定費也因抵押資產不同而不同,ETH 是 0.5%,wBTC 是 0.75%),協議銷毀 Dai 后,你就可以取回抵押的 ETH。

當抵押資產價格下跌,抵押資產價值/借出資產價值到達或者不足抵押率時,抵押資產就會被清算。對于 MakerDAO 這樣的穩定幣協議而言,抵押資產的清算、拍賣機制非常重要,這將決定協議能否應對價格黑天鵝。

相對于超額抵押穩定幣,算法穩定幣到目前為止似乎都被市場證偽。

近一年變化:過去 1 年內,穩定幣的流通價值并沒有如 DEX 和借貸協議的數據指標那樣大幅減少。相反,可能因為市場需求的存在,穩定幣流通量反而出現小幅增長。Dai 和 FRAX 一直占據著較大的去中心化穩定幣市場份額。

頭部去中心化穩定幣:Dai

衍生品

衍生品被認為是 DeFi 最具潛力的賽道。但是因為支持的資產有限,衍生品的流動性和深度有限,杠桿交易風險較大等原因,去中心化衍生品平臺的采用度還不高,這表現為相關的 DAPP 數量較少,使用去中心化衍生品平臺的用戶不多,這些平臺上的資金也不多。

去中心化衍生品平臺主要可以分為 3 類,一類提供加密資產的杠桿交易,一類提供期權交易,最后一類提供合成資產的鑄造和交易。嗶嗶 News 統計的 TVL Top50 DeFi 協議中以第 1、3 類衍生品平臺為主。

頭部 DAPP:Synthetix、dYdX、GMX

Synthetix 支持以高抵押率質押治理代幣 SNX 鑄造合成資產。合成資產可以理解為錨定其他資產價格的鏡像資產,如 sUSD、sEUR(合成資產不持有被錨定資產的頭寸,也不具備被錨定資產價格之外的屬性)。合成資產主要可以用來基于被錨定資產價格進行投機。

Synthetix 也支持合成資產間的交易。與 AMM 等不同的是,合成資產間的 swap 不需要對手方,而是由智能合約計算得出,不存在流動性不足問題,兌換匯率由預言機抓取市場數據,可以避免無常損失和交易滑點。

Synthetix 提供了比較好的合成資產鑄造和交易模式。而 dYdX、GMX 則代表了去中心化的杠桿交易平臺。GMX 的去中心化屬性更強烈一些,杠桿交易員和流動性提供者互為對手方,平臺給 LP 提供獎勵,激勵做市,與 AMM 的運作機制類似。

dYdX 一度因協議收入和代幣表現備受關注,這主要得益于 dYdX 遷移到以太坊二層網絡 StarkEx,網絡性能提高的事實。目前 dYdX 正處于到 Cosmos 生態構建自己的應用鏈的階段,以期通過進一步提高網絡吞吐量來提高平臺采用度。

跨鏈橋

TVL Top50 DeFi 協議中,跨鏈橋只有 2 個,分別是 Stargate 和 Synapse。

頭部 DAPP:Stargate

Stargate 被很多人看好。大多數跨鏈橋通過映射資產來實現跨鏈。從 A 鏈把資產跨到 B 鏈,A 鏈上的資產被鎖定,B 鏈上生成映射代幣。

Stargate 不太一樣。這個跨鏈橋基于 LayerZero。LayerZero 是一個信息傳輸層,可以理解為一條公鏈。它能連接不同鏈的智能合約,同步多鏈狀態,從而實現統一流動性。Stargate 是 LayerZero 的第一個生態應用。

保險

保險也是 DeFi 尚未充分挖掘的賽道。隨著越來越多安全事故發生,去中心化保險協議的重要性將凸顯。

TVL Top50 DeFi 協議中有 2 個保險項目,分別是 Armor 和 Nexus Mutual,其中 Nexus Mutual 是比較常被提起的去中心化保險協議。

Nexus Mutual 提供多種類型的 DeFi 保險,包括 Yield Tokens(農耕代幣險)、DeFi 協議保險(針對智能合約漏洞被攻擊的情況)、熱錢包保險。你可以通過支付 ETH、NXM,為農耕代幣、DeFi 協議等購買 30 天及以上保險。一旦索賠獲得投票通過,你將獲得等額賠償。

在 Nexus Mutual 中,NXM 的持有者既是收益獲得者也是風險承擔者。質押 NXM 成為索賠評估員后,你有權對索賠事件投票。如果賠償提案通過,你質押的部分資金將用于賠償,否則你將獲得 NXM 收益。

頭部 DAPP:Nexus Mutual

整體來看,DeFi 市場具備以下特點:

1,以太坊 DeFi 占主導地位,以太坊上的 DeFi DAPP 數量超過整個市場的 1/6,鎖倉量占到 58% 的比例。其次是 BNB Chain、Fantom、Avalanche 等生態。

2,DEX、Staking、借貸是需求和模式最明確的 DeFi 場景,任何新的 Alternative L1、L2 出現時,這三類 DeFi 協議總是最先被部署。

3,新生態 DeFi 可能蘊含一些機會,比如新公鏈、Layer2 上的 DeFi 項目,如 Cronos 上的 VVS Finance、DefiChain、Avalanche 上的 Benqi、Solana 上的 Marinade Finance、Near 上的 Ref Finance。這些新生態的底層代幣也值得關注。

4,去中心化的衍生品、保險賽道還有極大的潛力等待挖掘。

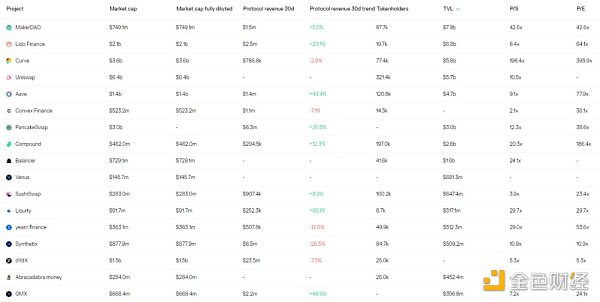

一般我們可以用 TVL(總鎖倉價值)、用戶量、交易額、收入、MV(市值)、FDV(完全稀釋估值)、MV/TVL、P/S(市銷率)、P/E(市盈率)等維度衡量 DeFi。

TVL 是評估 DeFi 協議最常用的指標。盡管傳統金融崇尚資金流動和交易,但是考慮到目前 DeFi 處于發展初期,TVL 是一個比較能說明 DeFi 協議規模的數據。

TVL 意味著用戶愿意將多少資金鎖定到 DeFi 協議,在一定程度上相信它,以換取它所提供的任何效用(如賺取收益、借出資產)。由于 TVL 僅代表鎖倉資產的整體規模,參與鎖倉的用戶分散程度需要同時考慮,以排除單獨幾只利益相關的巨鯨抬高 TVL 的情況。

協議的被使用程度可以說是衡量 DeFi 協議價值的根本指標。當有越多的用戶使用 DeFi,如進行交易、借貸、Staking、保險等,協議上出現巨大的交易量和交易額,尤其當這種現象在非農耕的情況下發生時,這種 DeFi 協議被證明是非常具有魅力的。

收入是指 DeFi 協議向使用其功能的用戶征收的費用,對于 Uniswap 而言,收入是用戶的交易手續費,對于 Compound 而言,收入是平臺上的 borrower 支付的利息,對于 Lido 而言,收入是總的 Staking 收益。

部分 DeFi 協議會將收入分配給生態參與者,如治理代幣的持有者,這就是 DeFi 協議的協議收入,相當于協議生態對協議交互帶來的價值進行捕獲。

對于 Curve 而言,其會將一部分的用戶交易手續費分配給 CRV 的持有者。對于 Aave 而言,AAVE 的持有者可以獲得一部分 borrower 支付的利息。

收入為 DeFi 協議提供了運營和改進的資金,是 DeFi 協議能否持續發展的重要指標。而協議收入讓 DAPP 捕獲協議價值并返還生態。這往往能為 DeFi 協議的治理代幣提供上揚動力。

MV 和 FDV 間的對比可以用來評估是否還有大量代幣尚未進入流通,這可能帶來較大的拋壓。

MV/TVL、P/S、P/E 則常常被用來衡量 DeFi 協議的市值/價格是否被高估,以及是否存在較大的上漲潛力。前兩個指標的計算方法是用 MV(或者 FDV)分別除以 TVL 和收入,P/E 的計算方法是用 FDV 除以協議收入。這三個指標較低的時候可能意味著 MV 被低估。

一些 DeFi 協議的各項指標數據,來源:Token Terminal

除此之外,DeFi 協議本身的創新性、團隊也是非常重要的因素。創新性主要通過協議切入的賽道(要解決的問題)、定位、解決方案(是否可行、簡潔、創新)來衡量。

Curve 定位為穩定幣和掛鉤資產提供 swap 服務、部分 DeFi 協議提出的單幣流動性和多幣池子、Synthetix 提出的合成資產交易模式(不需要對手方,兌換價格由計算得出)等就是很好的例子。

通過對上述維度的評估,以及對創新的關注,我們能發現一些優質甚至讓人感到激動的 DeFi 協議,成為這些生態的參與者或許能幫助我們捕獲到 DeFi 發展的紅利。機會也埋藏在去中心化衍生品這樣的潛力賽道,以及新公鏈、Layer2 DeFi 生態中。

回想一下,現實生活中,你的資產主要流向了哪里?相信不少人的回答會是銀行存款、股票投資、加密投資、房地產等等。這些活動如果平移到鏈上世界,其實就是 staking、DEX 等場景。

目前 DeFi 總鎖倉價值為 600 億美元左右,和加密市場市值 10000 億美元相比還是嬰兒。DeFi 盡管已經經歷過一次盛夏,但我們相信它的市場和潛力仍是巨大的。

目前 DeFi 市場雖然已經百花齊放,但是 DeFi 協議間存在明顯的同質化問題,這個市場需要更多創新,比如對 NFT AMM 的研究和集成,比如去中心化衍生品市場的發展。它們或許會構成 DeFi 第二輪上升的動力。

注:本文不作為投資建議

參考文章:

《流動性 farming 爆發一周年,看看 DeFi 成長如何》by 潘志雄

《用 12 種指標全面評估不同的 DeFi 協議》by 元宇宙之道

Odaily星球日報

媒體專欄

閱讀更多

金色早8點

財經法學

成都鏈安

PANews

Bress

鏈捕手

文:Haym 狀態通道→Plasma→Optimistic Rollup→ZK-Rollup這是一份技術指南:將把以太坊從12筆交易/秒擴展到100.

1900/1/1 0:00:00作者:Idenisaganea來源:hackernoon翻譯:老雅痞公號(laoyapi)本文是對NFT互操作的解讀文章.

1900/1/1 0:00:00數字藏品市場將迎來一個“冷靜期”,但這并不意味著數字藏品市場的“凜冬將至”,而是一個新拐點正在到來,這個市場將逐漸走上規范化的軌道。“起飛”的數字藏品市場正在逐漸告別“野蠻生長”的時代.

1900/1/1 0:00:00NFT 分析領域在短時間內取得了長足的進步。 幾年前,這個行業還不存在,但現在有 50 多個項目構建了專門滿足 NFT 交易者需求的分析平臺.

1900/1/1 0:00:00自從 Binance 宣布將用戶賬戶所持有的 USDC 等穩定幣自動轉換為 BUSD 并停止幾乎一切 USDC 相關功能后,行業人士對此展開了大量討論.

1900/1/1 0:00:00本文對鏈游中常見的雙幣模型和單幣模型進行了分析和對比,并在這一過程中探討了限量代幣,無限增發代幣和外部貨幣在游戲中和游戲外的作用,并簡述了兩類模型的設計思路和優缺點.

1900/1/1 0:00:00