BTC/HKD+1.65%

BTC/HKD+1.65% ETH/HKD+0.23%

ETH/HKD+0.23% LTC/HKD+1.06%

LTC/HKD+1.06% DOT/HKD-1.42%

DOT/HKD-1.42% ADA/HKD+0.46%

ADA/HKD+0.46% SOL/HKD+2.28%

SOL/HKD+2.28% XRP/HKD+1.81%

XRP/HKD+1.81% DOGE/US-1.49%

DOGE/US-1.49%隨著永續合約底層性能的限制突破,復雜鏈上衍生品策略組合開始被采用,永續期權或將成為新的交易者認可的工具。

永續衍生品發展脈絡

永續衍生品發展的第一階段是反向永續合約,即 Bitmex 在 2016 年發展出來的比特幣反向永續合約。傳統交割期貨都存在結算日、交割、合約移倉等機制,永續衍生品通過質押、資金費率和價格跟蹤三個機制的結合,讓永續合約大放光彩。但直到 2020 年大批交易所才紛紛跟進永續衍生品。

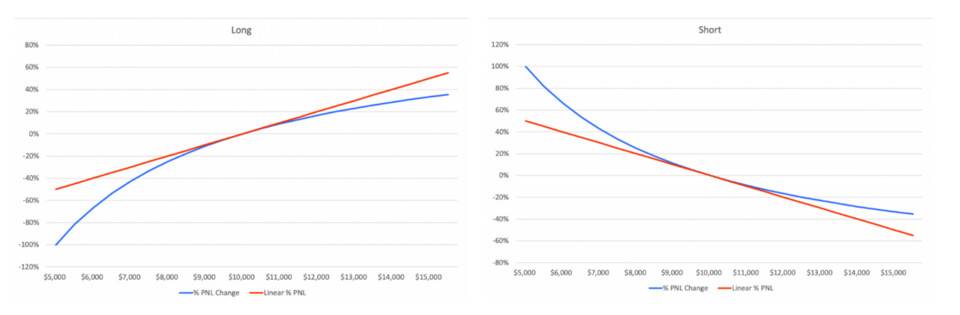

根據 BitMex 的研究,反向合約做多的收益率是不平衡的:反向合約主導的的市場,漲跌做多者更加不利。后由于穩定幣的引入,正向合約開始替代反向合約,因為其收益率更加線性。也就是反向合約具有凸性,出現了類似期權里 gamma 的性質。因為比特幣實際上并不是正態分布的,一段時間內是具有漂移項的,做多和做空的收益比并不平衡。正向合約彌補了反向合約非線性的部分。

圖:反向合約的收益非線性

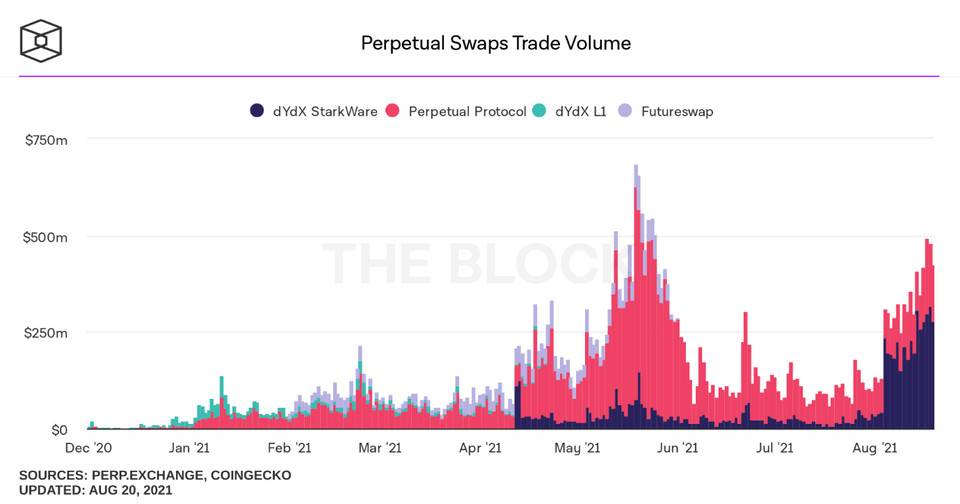

永續衍生品的第二階段是鏈上永續合約,在 2020 年 DeFi summer 中鏈上 AMM 走向大眾,永續衍生品也隨之啟動。第二階段可以看做是永續衍生品的概念驗證到落地,每天有幾億美元的交易量。由于性能的限制,還沒有到大規模使用的階段。

來源:The Block

第三階段是隨著 Layer2 上線,永續合約的底層性能的限制突破,伴隨著訂單薄重新成為項目的可選方向,以及 Uniswap V3 的集中流動性的自帶訂單薄特性,讓專業的做市商和交易員進入。衍生品不僅是投機,復雜的鏈上衍生品策略組合開始被采用。

我們認為永續衍生品第四階段是永續期權將在 2022-23 年成為新的交易者認可的工具。隨著 Paradigm 對永恒期權(everlasting option)的討論以及一些項目落地鏈上永續期權,會有更多的協議參加這個非線性游戲。第四階段市場將開始理解非線性衍生品帶來的 greeks 交易機會和組合機會。永續期權解決了交割期權流動性被分割在二維平面的困境。長尾資產將獲得更多關注。而且由于波動比較大,會讓他們成為交易員喜歡的品種。

永續衍生品最后會和其他交割衍生品一樣并存,為非永續合約對跨期限衍生品套利衍生出更多策略。市場回到多產品狀態,流動性大幅提升,這才會進入到樂觀主義者談論的衍生品市場遠大于現貨市場的階段(也就是套用 TAM 的估算方法)。第四階段另一個重要的特征就是固定收益衍生品開始流行,這樣真正進入到一個很機構化的時代。利率這個之前沒有被交易過的產品就補齊了。

我們認為永續衍生品具備以下功能:

一種方便博弈方向的工具。市場現存的永續衍生品續證明了永續合約的適用性

一種管理組合工具。可以和現貨、交割期貨、交割期權進行組合。專業交易員可以構建更多類型的投資組合。永續合約、到期合約、永續期權和到期期權之間可以構建奇異組合

Coinbase今日正式啟動Hashflow(HFT)交易:金色財經報道,據 Coinbase Asset 在社交媒體上發文,Coinbase 今日在以太坊網絡(ERC-20 Token)上增加對 Hashflow(HFT)的支持。Coinbase 提醒用戶不要通過其他網絡發送次資產,否則可能會遭遇資金丟失風險。如果滿足流動性條件,Coinbase 會于美國東部時間 2022 年 11 月 7 日上午 9:00 或之后開始啟動 Hashflow(HFT)交易。一旦建立了足夠的該資產供應,Coinbase 的 HFT-USD 交易對的交易將分階段啟動,但在某些司法管轄區,對 HFT 的支持可能會受到限制。[2022/11/7 12:28:57]

提供固定收益的方式。由于永續合約特殊的維持價格穩定的方式,純粹的以獲取 fund rate 模式的交易必然盛行于專業交易員圈子,類似于外匯里的 carry trade。除了專業交易員自己構建的組合外,已經有一些合約開始把這種組合模板化了。

提供去中心化波動率交易的方式 。利用永續期權淡化 delta 和 theta 的特性。

長尾代幣的流動性場所

永續衍生品的定價

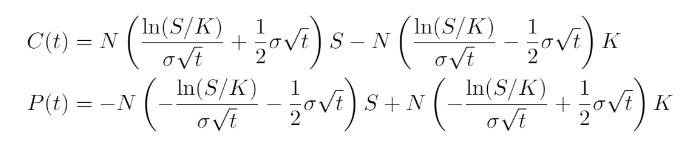

一般期權的微分形式:

S 是底層資產,σ是隱含波動率,t 是時間,z 是一個高斯過程,f 是期權價格。

期貨可以看成是只包含一次項的部分:

期貨和期權兩個都可以看做是對未來標的的上杠桿,如果不包含邊界條件,期權還包含了對價格變動二次項(即波動),以及對時間的價值。期權可以看成包含一次項,二次項和時間項。期貨可以看成一個只有 delta 項的期權,期權幣期貨多了 gamma 項和 theta 項。期貨的邏輯相對簡單,買賣雙方均存在權利義務。期權由于行權價的存在,存在 payoff 函數,這由期權權利金的存在所決定,期權的買方只有權利,沒有義務,這個義務的讓渡,由權利金去表示,賣方賣出權利金的同時,獲得了在到期日負責交付的義務。

資金費率是永續期貨合約最精妙的一點,所有的衍生品都在圍繞自己費率進行擴展。即資金的買方或者賣方支付資金費率給對方,以維持期貨價格和標的價格(index)之間的平衡。但是由于高杠桿的永續合約被清算的可能性增加,永續期權提供了另外一種解決策略:1 不會被清算,對于期權買方只有權利沒有義務,2 在沒有清算的前提下,把杠桿倍數放大。

期權要解決的主要問題是定價,因為引入了二次項和時間,價格表現出凸性(convexity)。期權的定價(賣出期權)和實際交易價格的差別,是期權交易的利潤來源。

永續期權在學術界已有很多討論,比如美式 call option 的不行權,put option 的解析解等。但期權對于用戶來講,最大的門檻在于:1 理解期權和標的物的關系;2 期權與期貨相比,提供了哪些額外的好處,可以讓用戶至少在兩者之間進行等價的選擇。由于歷史原因和產品復雜度的原因,大部分用戶,都是以期貨起家的。

Hashed證實在Luna崩盤中損失超過30億美元:金色財經報道,加密風險投資公司Hashed首席執行官兼管理合伙人Simon Seojoon Kim證實,在5月初崩盤后,因投資Terra生態系統的luna代幣而損失了超過30億美元。在周三發表的彭博社采訪中,Kim表示Hashed在區塊鏈項目的早期購買了3000萬個luna代幣,當luna的價格在4月初達到頂峰時價值高達36億美元。但是,盡管在luna中面臨重大損失,Hashed并沒有對加密貨幣失去信心。事實上,該公司計劃在明年上半年籌集第三只基金。目前尚不清楚Hashed希望為其新基金籌集多少資金。(The block)[2022/8/3 2:56:39]

Paradigm 提供了一種以費率作為永續期權定價的表示方式:

Deri protocol 在 8 月 11 日推出了永續期權產品,他們利用的是 paradigm 對期權定價的模型,并推出了永續模型的另一個表達法:

以及 C (t)和 P (t)為一般一般性的 BS model 所表示

鏈上永續期權協議 Shield protocol 直接更近一步,解出了永續期權的解析解:

Shield Protocol 的解析解基于 3 年歷史數據動態對沖驗證和場外期權定價理論研究的實證結果。 永續期權定價公式的落地,對整個永續產品起到奠基性的作用,期權的賣家可以計算風險敞口了,也就是傳統的期權賣方策略可以實現。1973 年 Black, Sholes 和 Merton 三人提出的期權定價模型,對至今的期權定價仍然是最重要的方法,解析解一直是定價上的明珠,當然大多數期權定價公式還是依賴于數值解,因為期權模型的解析解計算難度太大了。

主要永續衍生品項目

行業地圖

dYdX

dYdX 創立于 2017 年,提供加密貨幣衍生品業務產品包括:永續合約、現貨和杠桿交易、借貸等。dYdX 的永續合約使用 USDC 作為抵押物,可以 crossmargin, 即多合約使用同一抵押物。永續合約的 funding rate 采用每一個小時結算一次,dydx 的 fund rate 還考到了兩個比重直接借貸的利差,他的 funding rate 公式為:

HashCash提出通過基于區塊鏈的制藥系統打擊藥物欺詐:12月29日消息,國際區塊鏈開發公司HashCash Consultants提出區塊鏈藥理學系統的構想,以打擊藥物欺詐。在HashCash設計的制藥系統中,藥物可以表示為輸入跟蹤系統的加密通證。由于區塊鏈具有時間戳、防篡改和可驗證性,一旦藥物供應鏈流程由受藥物真實性證明(Proof of Drug Authenticity)協議管轄的私有/聯盟區塊鏈平臺適當處理,就可以輕松檢測到藥物欺詐。(PRWeb)[2021/12/29 8:12:18]

Funding Rate = (Premium Component / 8) + Interest Rate Component

dYdX 的永續合約建立在 Starkware 設計的 zk-rollup 上。zk rollup 在鏈下完成客戶交易,并把交易結果傳到鏈上,rollup 是負責交易打包,zk 負責提供零知識證明,以證明存入 layer2 是有效的。交互過程如下:

以太坊到 Layer2: dYdX 監控相關的以太坊交易,即存款、強制提款和強制交易。一旦在以太坊上收到此類交易,相關操作如添加資金將在第二層進行。

Layer2 到以太坊 : 在鏈下執行一批交易后,其有效性的證明被鏈上的 STARK 驗證者生成并驗證。在 STARK 驗證者批準狀態轉換后,狀態轉換生效,如存入或從第二層提取而改變用戶的以太坊余額。

dYdX 使用是訂單薄系統,訂單薄可以提供限價單,所以會更適合于做衍生品。永續衍生品協議 Injective 曾對比了訂單薄和 AMM 的兩個機制。

訂單薄系統的優點在于可以提供很多復雜的訂單類型,但仍依賴做市商,如 dYdX 就使用 Wintermute 這樣的做市商,所以訂單薄、做市商本質是一套體系。除了專業做市商外,一般流動性提供商可以將 USDC 添加到流動池中,然后專業做市商可以適用這部分 USDC,把流動性和做市做了個區分,進一步利于有資金但沒有交易能力的用戶參與。

dYdX 和傳統交易市場很像,最大的創新在于 API,已經可以提供到類似中心化交易所的水平,即這樣的 API 把其中的區塊鏈邏輯完全去掉,只剩下的適用于做市商的。如 1.25ETH 就是 1.25,而不是最基本的 wei 表示。從 Wintermute 的反饋來看,交叉保證金對于做市商是很友好的,可以節省大量資本。

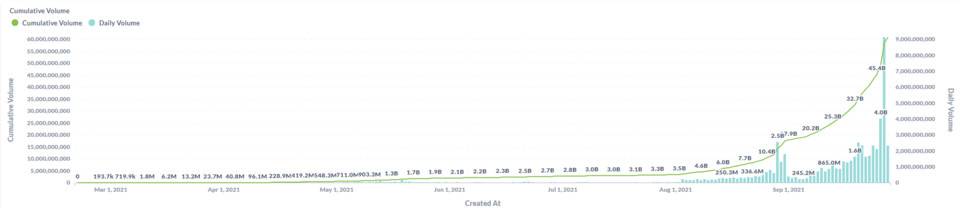

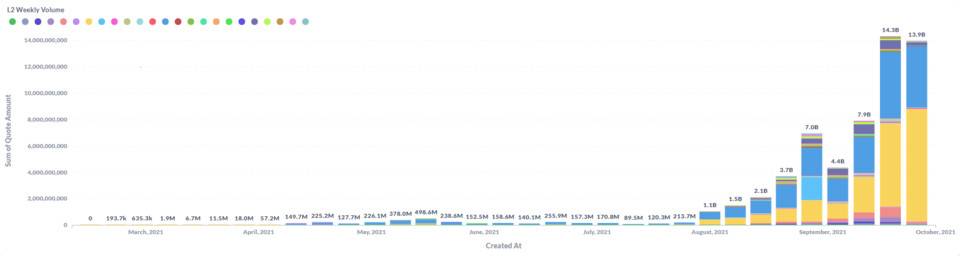

dYdX 上線 layer2 后,交易量大幅上升。

一天的成交量可以達到 70 億美元,但隨著市場的下降,也已經進入到下來了,最大的三個交易對是 BTC/ETH/SOL/COMP 等。

Hashed推出區塊鏈游戲和NFT創業工作室:金色財經報道,專注于區塊鏈的風險投資基金會Hashed宣布推出其區塊鏈游戲和NFT創業工作室。被稱為UNOPND的新產品將允許區塊鏈開發人員和愛好者利用Hashed來構建和推進他們的NFT和GameFi應用程序。[2021/10/6 20:07:59]

Layer 2 引擎

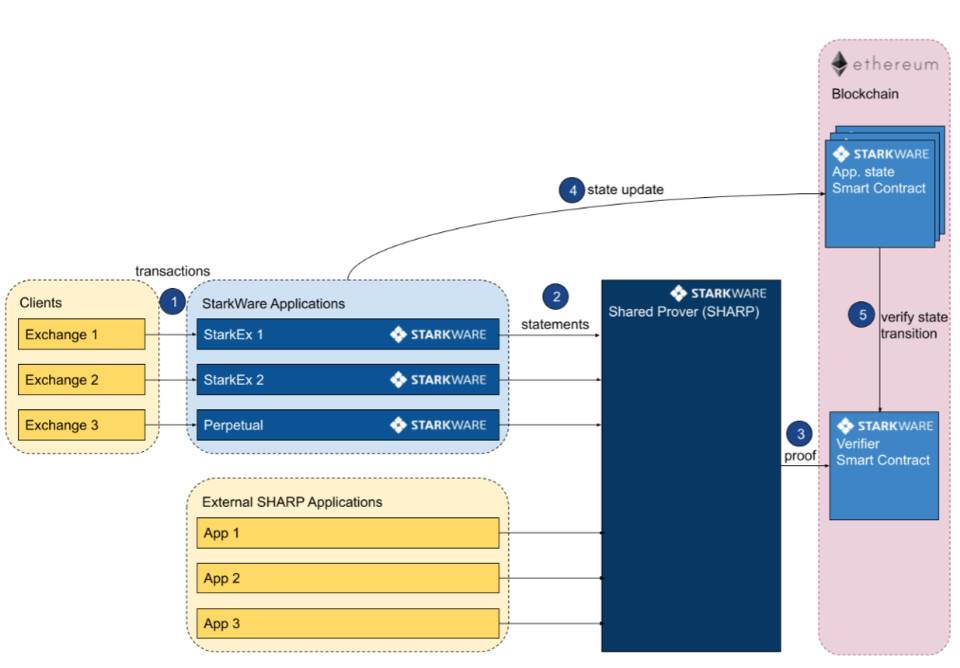

dYdX 使用的是 StarkEX 的引擎,也是 Starkware 開發的專門基于二層網絡的交易引擎,在 2020 年 6 月上線,可以支持很多用例,如現貨交易、永續合約交易和 NFT 的交易。Starkware 可以支持數據上鏈(ZK-Rollup)和數據不上鏈(Validium)模式。

來源:Starkware

用戶的資金轉入到 StarkEX 的合約上,實現去中心化自托管,然后就可以在 dYdX 上交易了。StarkEX 的鏈下組件會管理所有交易訂單,執行后將狀態更新發送至鏈上組件部分。

交易和狀態的改變會經由 StarkEX 的驗證者進行驗證,SHARP 是一個將各類 statement 打包生成證明的工具。目前 Stark 引擎支持 dYdX、DeversiFi、Immutable、 Sorare 幾個協議。

Perpetual Protocol

Perpetual 是曾經是全網交易量第一的鏈上永續期貨市場(目前第二),Perpetual 的 V1 版本使用的是 vAMM 類型的交易池,vAMM 是 AMM 的擴展類型。按交易量統計,Perpetual, dYdX 和 Futureswap 是永續衍生品里的前三大。

vAMM 采用 AMM 的計算方式,但是不采用 AMM 的清算方式。K 值可以調節,K 值越大,滑點越低,K 值大小也要和場外市場相匹配。vAMM 可以采用近乎無限的流動性,這樣根據恒定乘積公式 k=x*y,就幾乎不會產生交易滑點,所有流動性較低的 AMM 的池子都面臨流動性不足、交易滑點過大的問題。vAMM 真正的清結算在 Perpetual 的底層,保險基金承擔了流動性提供者的角色。Perpetual 的 v1 采用了 xDai 作為二層方案。

保險基金承擔了 vAMM 的對手風險(比如一致性做多和一致性做空的時候)。如果業務沒有持續穩定發展,保險資金的增長應該是不可持續。大的負面波動會抵消掉幾星期的 insurance fund 的增加。

在新的 V2 版本中,Perpetual 利用了 Uniswap V3 的流動性,引入了對手方,流動性風險降低。V2 版本做了很多其他改進設計,V2 版本會分成四步:V2.1: 利用 V3 版本的集中流動性,基于 Arbitrium 的做市;V2.2: 上線現價單系統和 PERP 的 staking;V2.3: 除 USDC 以外的多抵押系統;V2.4: 無需許可的私人市場。在 V2.2 版本這將和 dYdX 一樣變成限價單系統。Offchain Lab 認為 Arbitrium 每秒可以打包 4200 個交易,比以太坊主網高 300 倍。

去中心化資本市場項目Clearpool獲紅杉資本、HashKey等知名投資機構注資:9月28日,Clearpool宣布已獲得了來自紅杉資本印度公司、HashKey、Arrington XRP資本、GBV、Hex 信托、漢全資本和Wintermute等價值300萬美元的投資。

Clearpool將利用這些資金繼續構建協議,并推出其他功能,如去中心化信貸衍生品,從而為流動性提供者提供更復雜的風險管理解決方案。Clearpool將于10月底公開出售自己的代幣CPool。

Clearpool CCO兼聯合創始人Jakob Kronbihler表示,在借款人方面,我們看到最大的加密公司中幾家公司表現出了極大的興趣,我們也很高興地看到,我們的投資者中有Wintermute和Folkvang等幾大行業領軍企業。(CoinDesk)[2021/9/28 17:11:15]

Perp 的 V2 選用 Arbitrium,一方面 Uniswap V3 選用 Arbitrium 有關,因為 v3 的流動性池建立在 v3 上面。V3 的因為集中流動性滑點會更小,這是比 Perp v1 的 vAMM 更進步的地方。另一方面,和 Optimism 相比,Arbitrium 完全兼容 EVM,這樣 Uniswap 完全不用做任何修改,就可以直接上線,這影響一大批的非項目的選擇。完全兼容和部分兼容的區別就在此。5 月底,Uniswap 的社區群投票幾乎 100% 支持 v3 在 Arbitrium 上線。已經有許多項目開始支持 Arbitrium,除 Uniswap 外,包括 Aave, Band, Hop, imToken, MakerDAO, WBTC 等 70 所個項目都選擇了 Arbitrum。

永續掉期 DerivaDEX

DerivaDEX 的主要產品是永續互換合約,也就是和 Bitmex 類似的鏈上版本。

來源:DerivaDEX

DerivaDEX 使用的是訂單薄,DerivaDEX 也設計了類似 Perpetual Protocol 的 Insurance fund,用來保護當協議出現一定損失(如對手方的損失超過了他們的抵押)。爆倉沒有什么特別的解決辦法,需要依賴 insurance fund 去解決,這也是 Bitmex 永續合約創造的另一個機制。

在 DerivaDEX,資金費率的游戲也可以變成一種交易策略:比如可以持續構造一個現貨多方和期貨空方,當假設資金費率利于己方時候的,就賺了固定的資金費率(理想情況)。

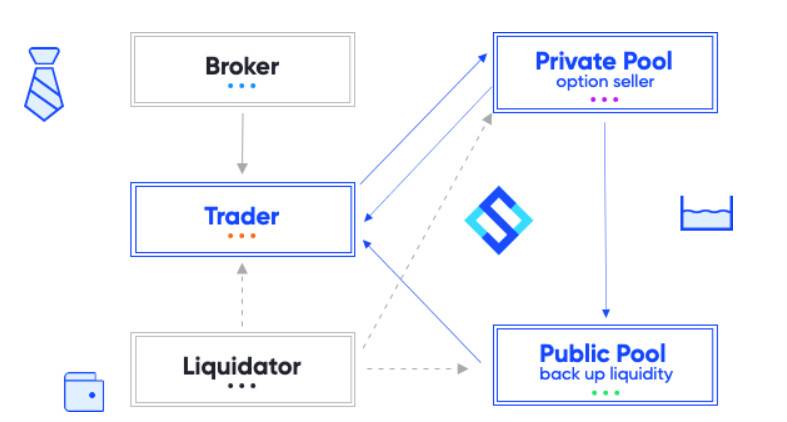

永續期權 Shield Protocol

Shield Protocol 是一個鏈上永續衍生品協議,其經濟邏輯是非合作博弈邏輯。其第一版產品是一個鏈上永續期權產品,之后會開發永續合約產品,場外期權及結構化產品。具有非抵押、透明、無中介費、去信任以及容易上手等特點。永續期權產品形式邏輯和永續期貨類似,即期權價格的 payoff 由價格變動,資金費和交易費決定:

Payoff= (No. Of Contracts*Price Change) - Funding Fee - Trading Fee

期權相比期貨,沒有清倉的概念。每天的最大損失就是資金費率。其流動性由私池和公池兩個池子支持。Shield 的核心創新在于永續期權的定價公式的解析解,形如 BS model,已如前所述。

期權在 market fit 層面最主要的問題是,因為操作復雜,所以并不是很適合散戶,T 字報價板就是一個最大的障礙。最大的期權交易所 Deribit 的交易量比較少,期權領域更加適合于專業交易員。Shield 解決這個困擾的辦法是:1. 于是引入了 broker 角色,broker 幫助用戶理解期權和提供交易 / 投資咨詢。整個過程發生在鏈上,broker 可以獲得傭金,和傳統金融一樣,傭金來自于被推薦者的交易傭金。2. 將傳統的交割期權改造成了永續期權,并讓用戶只能做平值的買權,這樣大大降低了用戶使用門坎和風險。

Shield 特有的是公池、私池系統。私池作為主要的交易池,公池作為補充。私池是為專業交易者服務的,他們可以通過外部對沖轉移風險。公池的門檻較低,適合散戶和風險厭惡者參與。在 T=0 時刻,私池相當于期權的賣方,交易者為期權的賣方,所有的交易都是 peer to pool 的,流動性來自于池子。新開單的分配由隨機數決定,一個是區塊的哈希,另一個區塊的時間。訂單被隨機匹配到私池中。私池的提供方獲得基于 SLD (治理代幣) 的交易費,私池的費用收入較高。清算人通過提供清算服務,獲得獎勵。Shield 的五個角色通過非合作博弈來維護協議的穩定。

永續期權的顯性用處,投資者可以不必承擔移倉的麻煩,作為期權的持有方,沒有爆倉風險。期權的長期持有就是要付出時間價值, 即每天都有時間損耗,永續期權不需要付出時間價值,付出的是 funding fee。永續期權的隱形用處,提供了一種可以博弈波動率用的衍生品。當把永續期貨和永續期權結合起來,剔除掉一次項,剔除掉時間價值,(假設 funding fee 可控),那合成的產品就是一個純粹的波動率,給非方向性的博弈提供了大的空間。此外豐富了產品組合,可以體現了真正的可組合性。永續期權可以和交割期權結合起來,形成一些策略,但是目前的永續期權價格機制還比較繁瑣,不太好計算各類 greeks 的風險暴露。

永續模板和可組合性-Ribbon 和 OPYN

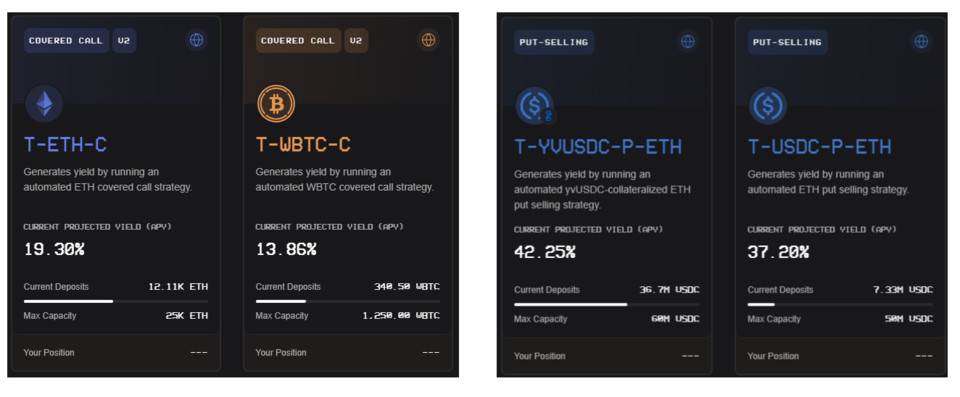

Ribbon 和 OPYN 的故事顯示出了一個有趣的現象,復雜產品的創意往往依靠極端簡單的前端做到擴大化,正體現了 DeFi 可組合性的優勢。Ribbon Finance 利用了 OPYN 提供的永續期權模板,創造出了類似定期儲蓄的資金池,底部由 put selling 和 covered call 策略的期權賣出策略支撐,可以給用戶提供類固定收益的集合產品。

Ribbon 相當于為 OPYN 建立了一個策略聚合收益前端,幫助用戶每周固定執行賣出期權策略,也就類似于永續期權的衍生品。實現原理是,Theta Vault (Ribbon 上的資金池)把投資人的 90% 的存入資金在 OPYN 鑄造 coverd call, 并以 oToken (OPYN 里代表期權的 token)賣給做市場,期權的參數設定由 Theta Vault 決定,用戶無需考慮,一般會選用價外期權,這樣可以賺到 premium,缺點是若單位時期內,標的價格上漲至行權價,用戶會承受損失。

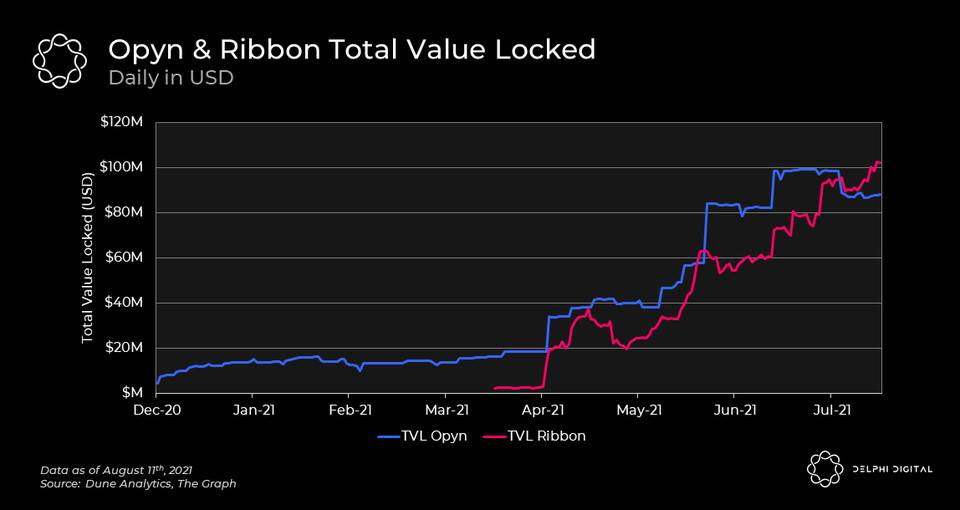

這里不得不提一下 OPYN,OPYN 越來越走向底層,特別是一些是實用性的工具如看漲期權,清算機器人,期權流動性池以及永續期權金庫模板,這個模板被 Ribbon 所用,也為 OPYN 提升了大量的 TVL。基本上 OPYN 的 TVL 的近期增長全部由 Ribbon 推動。

來源:Delphidigital

OPYN 的底層:Perpetual Vault Templates。它使用了一整套永續期權模板,任何人可以構建他們所需要的期權(任意的行權價,到期日),省去了從底層 bootstrap 的功夫,做出來任何策略的,并以 oToken 的形式其表示這個期權。其可以容乃非常大量的期權策略,面向前端的 vault 可以自行構建客戶需要的產品(比如固定收益)。

從期權的發展看永續衍生品

古代和近代期權的發展可追溯到中東地區以及郁金香泡沫時代,都是一種約定的交易合同的形式出現。比如買家向賣家支付 3.5%-10% 的定金,到期日如果郁金香價格低于合同價格,賣家可以豁免買入義務。現代期權無論是理論還是實踐都在美國,商品期權起源于農作物和畜牧業,金融期權(以股票期權為代表)一開始都是去中心化的模式,都是場外期權。1973 年是期權市場發展的轉折的一年,芝加哥期權交易所邀請南森公司完成了一份《南森報告》。同年 Fisher Black、Myron Sholes 和 Robert Merton 分別發表兩篇論文,提出了結論近似的期權定價模型,也就是后來被稱之為 BSM 的期權定價模型。

1974 年的美國證監會報告大量引用了《南森報告》的內容,四項結論非常重要:1 場內期權有助于降低場內現貨的波動,2 場內期權提升了現貨流動性,3 場內期權不會分流流動性,4 場內期權讓投資人開始成熟面對復雜的市場。在 1985 年美國四大監管機構推出了《期貨和期權交易對經濟的影響研究》,這個俗稱四方報告的刊物讓期權發展正式走上正軌。

期權的發展歷史非常之長,是市場、理論、交易者和監管共同作用的結果。對應到 crypto 的期權,我們發現理論是基本不變的,市場需求是存在的,交易者不太成熟,監管持很負面態度,符合早期也就是 1973 年以前股票期權市場的特征。衍生品發展的早期一般都具有較重的投機味道,直到投資者開始成熟,工具屬性才慢慢復現,對于機構和個人,期權的意義也明顯不同。所以發展 crypto 期權市場的定位是需要值得思考的。

為什么此時看好永續衍生品:

性能提升:Layer 2 上線是似乎解決了性能問題,更重要的是,給了衍生品 launch 新 V 的契機。在基礎鏈的 AMM 模式開始向訂單薄過度。隨著 Uniswap V3 的出現,訂單薄這個之前被遺忘的方案重新回來了,AMM 會和訂單薄一起

玩法多樣:永續是一個很好的方向,Crypto 散戶多的特點,到期衍生品很多人操作不習慣。永續衍生品已被市場證明可以組合成有趣的收益產品。

期權熱度上升:期權的熱度在上升,期權很適合專業做市商的出現,專業做市商在 Layer 2 做事已經司空見慣。永續、永恒期權的定價和時間已經開始形成風氣,這是促使專業交易員進入到市場的重要因素。

潛在的交易因素和非交易因素:只要全市場市場交易量上升,永續衍生品上量會非常快。而目前的一些其他因素讓 DeFi 衍生品有了增量。

永續衍生品的風險:

衍生產品的高杠桿是可以吸引客戶但是也對協議造成壓力

對其池子的設計者而言,流動性的提供方會面臨損失或者不愿意積極參與的局面

抵押品的選擇是一個雙刃劍

衍生品是否可以承擔高通量還未經過驗證

越接近于中心化的訂單薄系統,越接近于和中心化交易所競爭的位置。之前通過 mining/staking 機制激發了用戶,但是隨后是真正產品的競爭。

撰文:鄭嘉梁,HashKey Capital 研究總監

Tags:ASHAMMHASHDYDXBaby Doge CashDAMMhashgard幣最新消息dydx幣值得長期持有嗎

8 月 10 日,跨鏈協議 Poly Network 確認被盜,使用該協議的 O3 Swap 損失慘重,在以太坊、幣安智能鏈、Polygon 三條網絡上的資產幾乎被洗劫一空.

1900/1/1 0:00:00鏈游市場經過幾年發展,出現了Axie Infinity這樣的現象級游戲,游戲收入甚至超越魔獸世界,讓GameFi成為當下焦點活躍在大眾面前。GameFi可以理解成為Game+DeFi.

1900/1/1 0:00:00對于更加專業的 NFT 玩家或者制作者來說,單張圖的“傻瓜式”制作不足以滿足他們的需求。他們更想制作類似 BAYC 或者 Crypto Punks 之類的系列 NFT,并且還需要增加稀有度、可玩.

1900/1/1 0:00:00據Cointelegraph 5月9日報道,美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)的主席于美國時間5月8號在美國國會出席作證.

1900/1/1 0:00:00近期,數字資產市場的宏觀變化,也對 NFT 市場帶來了沖擊。根據 NFTGo.io 數據,目前,NFT 市場情緒較為冷淡.

1900/1/1 0:00:00新型冠狀病地突然爆發,導致了全球金融貨幣市場迎來劇烈震蕩反應。各國政府在面對此次危機時不約而同地使用了貨幣政策予以應對.

1900/1/1 0:00:00