BTC/HKD+1.27%

BTC/HKD+1.27% ETH/HKD+1.95%

ETH/HKD+1.95% LTC/HKD+2.8%

LTC/HKD+2.8% DOT/HKD+1.4%

DOT/HKD+1.4% ADA/HKD+2.27%

ADA/HKD+2.27% SOL/HKD+2.48%

SOL/HKD+2.48% XRP/HKD+2.35%

XRP/HKD+2.35% DOGE/US+3.12%

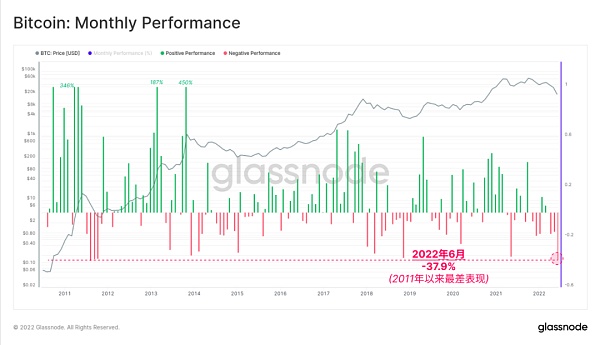

DOGE/US+3.12%隨著2022年上半年的結束,比特幣已經鎖定了歷史上最糟糕的月度價格表現之一。在過去的30天里,比特幣的價格下跌了37.9%,僅次于2011年的熊市,成為歷史上最糟糕的月份之一。就規模而言,2011年時,BTC的價格在10美元以下。

本周比特幣價格進行了盤整,消化了本月的損失,并在2017年2萬美元的歷史高點附近保持了穩定的交易區間。市場以21471美元的高點開盤,周中短暫下跌至18741美元的低點,然后反彈至19139美元。

由于美國6月份的通貨膨脹估計仍然很高,而且潛在經濟衰退的風暴云正在逼近,市場仍然存在嚴重的風險。這在比特幣的鏈上表現和活動中是顯而易見的,最近幾周比特幣鏈上活動適度減少。隨著網絡活動現在處于與2018年和2019年最深的熊市階段相吻合的水平,似乎市場游客已經被近乎徹底的清洗。

然而,仍然存在的活動似乎與高信念積累和自我保管的堅定趨勢一致。交易所的余額正在以歷史級別的高水平流失,而蝦米和巨鯨的余額正在大量地增加。

面對如此復雜和可以說是分歧的市場力量,在本版中,我們將試圖確定比特幣在鏈上表現和供應分布中出現的關鍵趨勢。

比特幣分析中最基本的概念之一是鏈上活動的評估。目的是為了確定用戶群的相對力量或弱點,特別是確定宏觀網絡特征的變化。

Glassnode:2019年的比特幣買家已全部回到盈利狀態:金色財經報道,區塊鏈分析公司 Glassnode 最新研究數據顯示,2019 年的比特幣買家現在已經全部回到盈利狀態,當年平均套現價格(average withdrawal price)為 21,800 美元。不過,那些在 2020 年和 2022 年購買比特幣的人仍處于虧損狀態,需要比特幣價格升至 28,000 美元以上才能看到盈利。2021 年之后的買家都處于虧損狀態,只有當比特幣價格接近 38,000 美元的時候才能獲利。根據 CoinGecko 數據顯示,比特幣在周一早上觸及 23,955 美元,創下自 2022 年 8 月中旬以來的最高記錄。(cryptopotato)[2023/1/30 11:36:51]

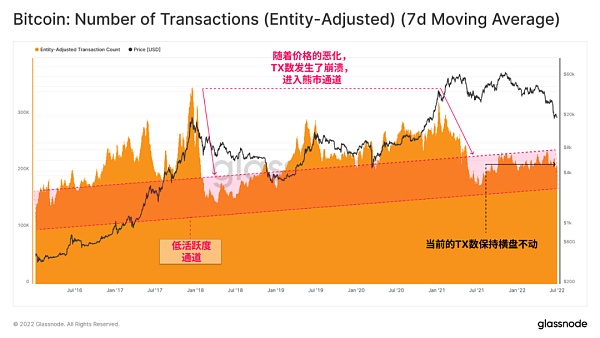

高活躍度通常是新需求涌入、投機增加的代名詞,通常與牛市相關(如下圖綠色所示)。

低活躍度往往是需求大大減少,市場游客興趣減退的同義詞,對應著典型的熊市(如下圖紅色所示)。

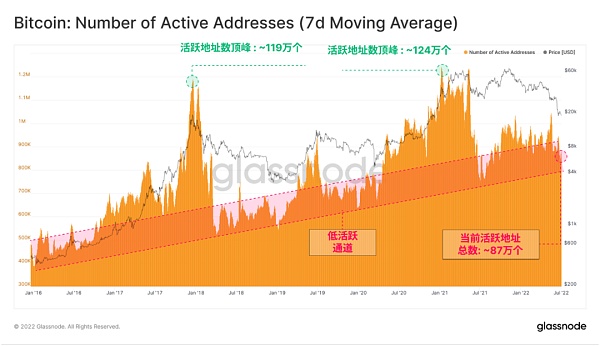

我們接下來將探討,目前幾乎所有的鏈上活動指標都表明,網絡用戶的數量和活動正在接近歷史上最深的熊市領域。比特幣網絡正在接近一種狀態,即幾乎所有的投機實體和市場游客都被完全清除。

例如,地址活動已經下降了13%,從11月的100多萬個地址/天,到今天的87萬個地址/天。這表明新用戶的增長很少,甚至很難保留現有用戶。

Glassnode:上周穩定幣供應收縮29億美元,是歷史最大一次:金色財經報道,據區塊鏈分析公司Glassnode數據顯示,上周有超過74.85億美元的USDT被贖回,USDT總供應量從接近812.37億美元的ATH下降到757.5億美元。最近穩定幣的供應收縮了29億美元,是歷史上最大的一次,但主要是由USDC推動的。USDC扭轉了自2月下旬以來的供應收縮趨勢,增加了26.39億美元。鑒于USDC在過去兩年的主導性增長,這可能是一個指標,表明市場偏好從USDT轉向USDC作為首選穩定幣。

另一個供應量發生巨大變化的穩定幣是DAI,它的供應量下降了24.4%,因為有20.67億美元被燒毀。銷毀 DAI可能是在金庫清算的情況下被迫進行的,盡管抵押資產波動很大,對DAI的需求上升,以及清算事件,DAI還是設法保持了強有力的1美元掛鉤,只有非常小的溢價。[2022/5/19 3:27:32]

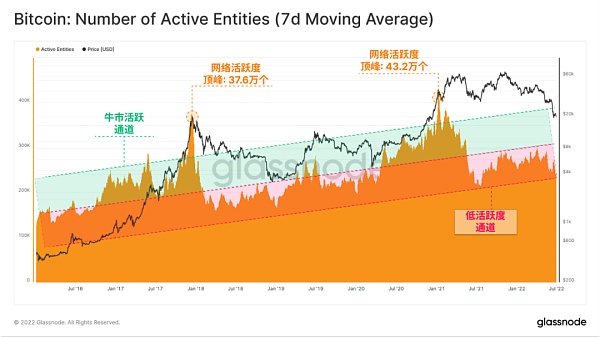

這個指標的一個更高級的版本是活躍實體的數量,這個指標脫胎于我們的多個聚類算法。利用這些方法,我們整理了多個地址,并將其分配給鏈上實體,呈現了一個更準確,更清晰和更有可能的活躍用戶群體的概況。

活躍實體在2021年11月歷史前高之后確實經歷了一次明顯的上漲,因為參與者猜測價格會進一步上漲。然而,這種期望后來消散了,現在參與者已經普遍持有幣價下降趨勢的看法。每天大約有24.4萬個活躍實體,在熊市典型的低活動通道的下端徘徊(紅色部分)。

囤幣黨在這個指標中更為明顯,因為活躍群體總體上呈橫盤走勢,表明用戶的基礎數量穩定。

Glassnode:BTC算力可能在2021年底前達到歷史新高:11月17日消息,據區塊鏈分析公司Glassnode最新報告顯示,BTC算力可能在2021年底前達到歷史新高,經歷幾乎一夜之間52%的全網算力掉線的特殊事件之后,BTC挖礦業繼續恢復,目前礦工的總收入每天在900到1000枚BTC之間波動。自6月初的低點以來,現在全網的算力已經恢復了95%,達到164 EH/s,如果按照目前恢復趨勢計算,Glassnode認為BTC算力市場很可能在2021年底前達到歷史新高。[2021/11/17 21:58:13]

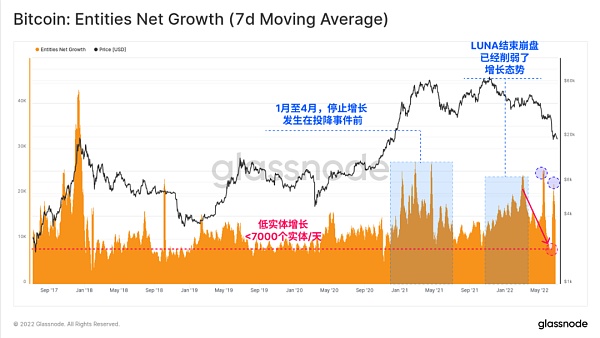

可以通過實體凈增長的崩潰清楚地觀察到市場參與者的投降,這個指標展示了鏈上新實體和離開實體之間的差異。除了在 LUNA崩潰期間,以及6月下旬拋售的兩個高峰,整體增長率缺乏活力。

最近,用戶群的增長率驟降,每天只有約7千個凈新實體,這與2018年最糟糕的熊市水平期間和2019年的低點相似。

結算的交易數量進一步揭示了任何一天對區塊空間和網絡利用率的需求。評估交易數量比活躍地址/實體稍有細微差別,原因有二:

對可用區塊空間的限制造成了對交易能力的限制,費用是釋放閥(非常低,表明幾乎沒有可觀察到的擁堵)。

Glassnode:BTC長期持有者開始拋售:金色財經報道,根據Glassnode分析數據顯示,BTC長期持有者上周開始拋售。隨著SEC批準首個比特幣期貨ETF,BTC現貨價格也上漲到歷史新高。上周有1.66%的供應量處于浮虧狀態,這意味著98.34%的比特幣現在是以浮盈的狀態被投資者們持有,但隨著幣價逐漸逼近前高,投資者持有的未實現利潤越來越大,他們出售的動機也越來越大。長期持有者(LTH)通常是指持有比特幣超過155天或更長時間的投資者或實體,在過去的一周里,數據顯示長期持有者凈頭寸變化指標略有軟化,表明隨著價格反彈到6萬美元以上,長期持有者正在一定程度地賣出。[2021/10/22 20:48:57]

交易技術的效率不斷提高,如批量交易和隔離見證(SegWit),這兩種技術在2020年之前都被大規模的采用。

在2018年1月和2021年5月的牛市結束時,我們發現交易數量的極度急劇下降是牛市結束的一個標志。經過幾個月的恢復,可以看到交易需求在整個熊市的主體中橫盤不動。這表明新進入的需求停滯不前,但也可能保留了用戶(囤幣黨)的基礎。

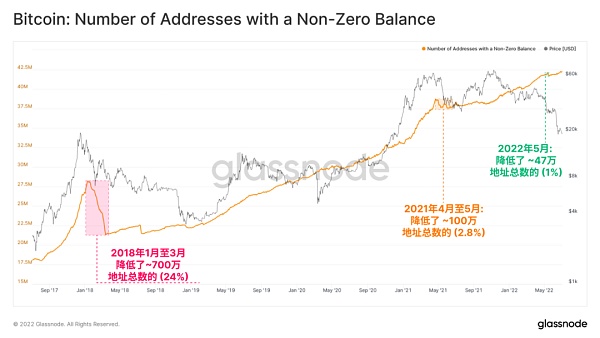

支持此論點的另一個證據是,擁有非零余額的地址數量繼續走高,達到了4220萬的新的最高值,并且受到最近投降事件的影響微乎其微。

比特幣網絡在重大拋售事件和早期熊市中經常出現錢包的大幅清洗,因為投資者投降并賣出了一切。

Glassnode:比特幣正迎來多年以來最大的流動性消耗:金色財經報道,1月21日,Glassnode發推表示比特幣正迎來多年以來最大的流動性消耗,不僅資金正在從交易所撤出,而且幣也在不斷轉移到大戶手中,在過去的30天里,約有27萬枚BTC轉移到被認為是HODLers的實體中。[2021/1/21 16:39:10]

2018年1月至3月?下降了700萬個地址,這是熊市的開始,相當于總數的24.4%。這仍然是有記錄以來最大的降幅。

2021年4月至5月?在礦工大遷徙中出現了100萬個非零地址的崩潰,總量減少了2.8%,與2018年相比,反應相當溫和。

2022年5月 43萬個地址消失,總量減少了1%,盡管幣價跌幅巨大,但明顯沒有4-5月21日那么嚴重。

2018年后,我們看到非零地址投降的嚴重性在降低,表明普通比特幣參與者的決心在增加。

鏈上活動仍然嚴重不足,并堅定地處于熊市區域。在過去的12個月里,幾乎所有的邊際買家和賣家似乎都最終投降了,并離開了比特幣網絡。市場只剩下擁有最堅定信念的囤幣黨了。比特幣的需求方幾乎沒有增援,價格正在修正,直到這些囤幣黨最終設定價格底線。

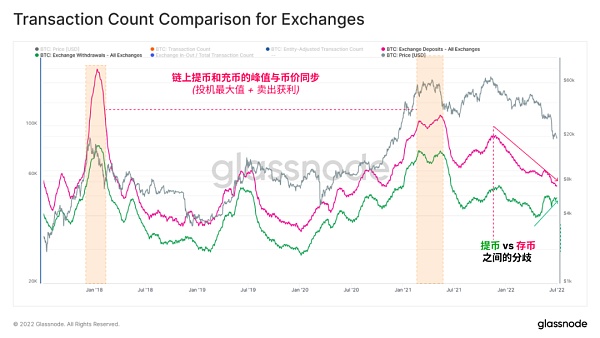

交易所仍然是比特幣市場基礎設施的核心,每天有價值數億至數十億美元的比特幣在鏈上流動。交易所的存入和提幣的數量,往往顯示出對現貨價格的高度敏感性和關聯性。

一般來說,存入和提幣的數量都與價格同步,在牛市頂部達到頂峰,此時投機性需求的流入量最大。相對于存入(粉紅色),提幣(綠色)的數量通常較少。這是因為交易所在一次交易中處理多個客戶的提幣,而存入則是以個人為單位處理。

最近幾周,人們重新關注區塊鏈資產的自我保管,一些借貸機構停止了用戶存入和提幣服務。也許是為了應對這種不幸的情況,我們目前發現交易所的提幣量在增加,而存入數量繼續下降。

這種情況這在歷史上都不多見,過去5年中很少有類似的例子。

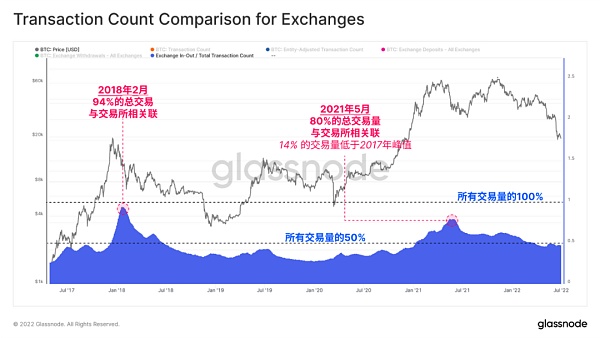

交易所交易主導地位幾乎在2017年和2021年兩次牛市高峰后立即達到頂點,占據了彼時所有活動的80%到94%。這標志著市場旅游者的最后喘息和涌入,因為新的參與者在幣價頂部買入,就在價格暴跌之前,他們隨后被震蕩出局。

自2021年5月的高點以來,交易所交易主導地位經歷了漫長的戒除過程,似乎正穩定在50%左右。這個指標支持了我們之前的觀察,即市場正在接近一個由囤幣黨主導的形態。

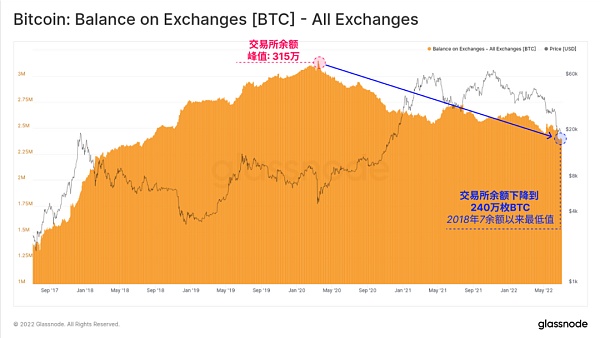

交易所儲備繼續出現大規模的凈流出,總余額下降到2018年7月的水平。自2020年3月以來,交易所的總余額已經出現了75萬枚比特幣的累計流出。僅僅在過去的三個月里,就有大約142.5萬枚比特幣流出,占總數的18.8%。

這種規模的資金外流,尤其是在價格極端下行的情況下,是耐人尋味的,我們將在接下來的章節中進一步分解這些資金的流出情況。

我們可以以單個交易所為對象來觀察這些儲備的變化,我們發現一個有趣的分歧:

Coinbase 繼續出現比特幣凈流出,過去兩年累計減少45萬枚比特幣。Coinbase的比特幣余額以1萬到3萬枚的步驟持續下降。這些比特幣正被轉移到與Coinbase實體無關的新錢包。鑒于其持有量,這些可能是機構的托管方案。

另一方面,在同一時間內,幣安的凈余額大約增加了30萬枚比特幣。因此,正如本周TXMC所強調的那樣,幣安現在已經取代Coinbase成為擁有比特幣最多供應量的交易所。

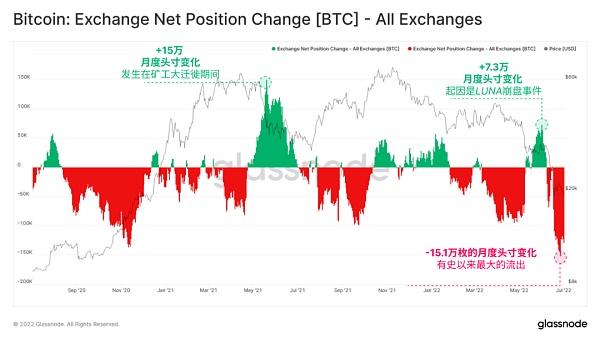

伴隨著歷史上糟糕的比特幣價格表現,交易所余額出現了有史以來最大的月度下降,達到了15萬枚比特幣/月的流出率。整個6月份的流出量占了交易所余額減少總量的5.0%至6.0%。這與2021年5月至6月發生的比特幣涌入交易所的情況形成了鮮明的對比。

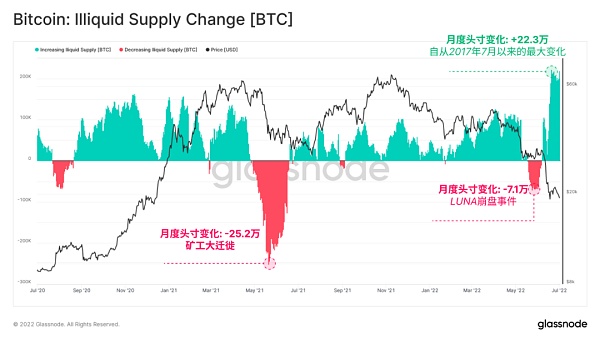

自2017年6月以來,交易所最大的凈頭寸變化得到了最大的非流動性供應變化的補充。非流動性供應在7月增加了22.3萬個BTC,反映了大規模的比特幣在向幾乎沒有賣出歷史的錢包移動(一般來說,這些都不是交易所)。

同樣,這與2021年5月和LUNA崩潰期間形成了直接對比,在這兩個時期,我們觀察到價格與非流動性供應對等崩潰。

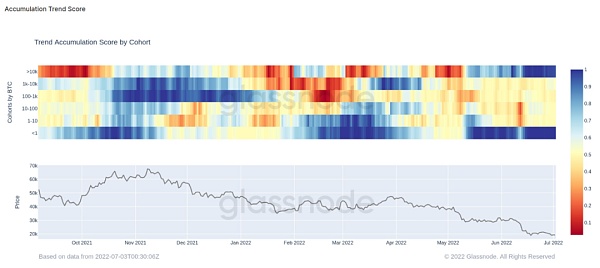

持有10枚至1萬枚比特幣的群組幾乎完全中立,他們的總持有量沒有發生明顯的變化。

深入研究,我們可以看到,蝦米們正在以每月60460枚比特幣的速度增加他們的余額,創造了歷史上最積極進取的速度。這相當于每月流通供應量的0.32%。有趣的是,蝦類余額擴張的速度超過了2017年12月歷史前高時創下的記錄,當時的價格也在2萬美元。

蝦米群體顯然認為2萬美元是一個有吸引力的價格,盡管這一次價格呈現向下趨勢。

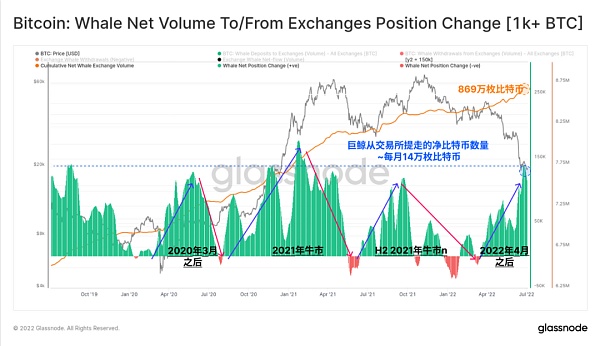

最后,下面的圖表來自我們的鯨魚進出交易所交易量指標,其中鯨魚的定義是擁有1000枚以上比特幣的實體(不包括礦工和交易所)。

總的來說,鯨魚已經從我們追蹤的交易所提取了869萬枚比特幣,他們的積累和賣出周期似乎與市場價格有著很好的相關性。自2022年4月以來,鯨魚交易所的交易量一直以提幣為主,在6月達到了14萬枚比特幣/月的比率。這是過去5年中的第二高比率,僅次于2021年1月的修正。

比特幣的鏈上活動正處于熊市領域,最近的網絡利用率表明,所有的市場游客幾乎被完全震出。對區塊空間的需求很低,網絡用戶的增長量也是乏善可陳。

然而,在表面之下,市場正經歷著一些非常耐人尋味的分歧。盡管今年到目前為止歷史上最差,現在是2011年以來價格表現最差的一個月,但強烈的囤幣色彩仍然存在。

隨著參與者找到了自我保管的新動力,交易所儲備繼續下降。這些比特幣似乎正在流入沒有賣出記錄的錢包,蝦米和巨鯨群體的余額增長和交易所提幣活動都處于歷史級別的激進水平。

比特幣的熊市正如火如荼地進行著,在它的影響下,囤幣黨是最后的抵抗者。

雖然期權交易是傳統金融中資深投資者的工具,但DOV可供所有類型的投資者使用,它代表了向大眾金融民主化邁出的重要一步.

1900/1/1 0:00:00過去的一年里,我們見證了 NFT 領域的爆發性增長,但我們也意識到一個不可忽視的事實:NFT(non-fungible tokens) 收集得越多,投資組合的流動性就越低.

1900/1/1 0:00:00▌ 歐洲央行稱必須“盡快”實施穩定幣規則金色財經報道,歐洲央行表示,在穩定幣對金融穩定構成風險之前,必須緊迫地對其加強監管.

1900/1/1 0:00:00導語 本文是阿里研究院副院長安筱鵬、中信改革發展研究基金會辦公室秘書王涵根據中信改革發展研究基金會召開的“數字時代元宇宙技術的演進與應用” 研討會發言內容進行編輯整理.

1900/1/1 0:00:00“引進來,投出去。” 2022年7月1日,MakerDAO社區對5億枚DAI金庫投資策略分配投票已結束,57.67%支持將5億DAI金庫的80%投向美國短期國債,20%投向IG Corp債券.

1900/1/1 0:00:00編者按 孟子曰︰魚,我所欲也;熊掌,亦我所欲也。二者不可得兼。Web3的世界里:去中心化技術,大眾所欲也;應用價值,亦大眾所欲也。二者不可得兼.

1900/1/1 0:00:00