BTC/HKD+5.53%

BTC/HKD+5.53% ETH/HKD+7.32%

ETH/HKD+7.32% LTC/HKD+4.14%

LTC/HKD+4.14% DOT/HKD+4.88%

DOT/HKD+4.88% ADA/HKD+9.19%

ADA/HKD+9.19% SOL/HKD+7.97%

SOL/HKD+7.97% XRP/HKD+9.14%

XRP/HKD+9.14% DOGE/US+6.77%

DOGE/US+6.77%來源:Bankless 分析師 Ben Giove

2022 年第二季度是加密貨幣的真正熊市,但它對以太坊的基本面有何影響?Bankless 分析師 Ben Giove 深入探討了以太坊網絡的現狀。本報告研究了2022年第二季度(截至6月30日)以太坊協議和生態系統的頂級指標,分為四個類別:協議、DeFi、NFT和第二層,并比較了 2021 年第二季度和 2022 年第二季度以太坊的表現。

協議

以太坊網絡收入下降了33.4%,從19.1億美元降至12.8億美元。這一指標衡量了為使用該網絡而支付的交易費用的價值。其中,10.9億美元的 ETH(占 85.4%)被燒毀,將其從流通供應中移除。對區塊空間需求下降可能是由于本季度市場疲軟,抑制了投機活動。

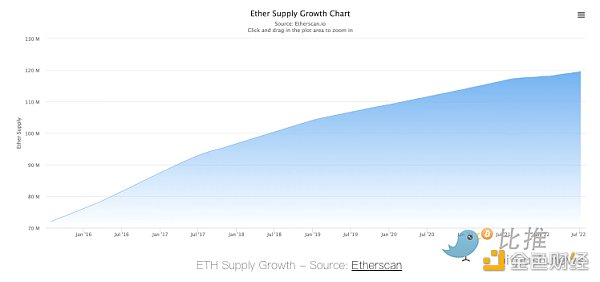

ETH通脹率從1.12%降至0.71%,降幅為37%。該指標衡量了本季度 ETH 供應量的增長。這一下降可能是由于 2021 年第三季度通過 EIP-1559 實施的費用燃燒機制。

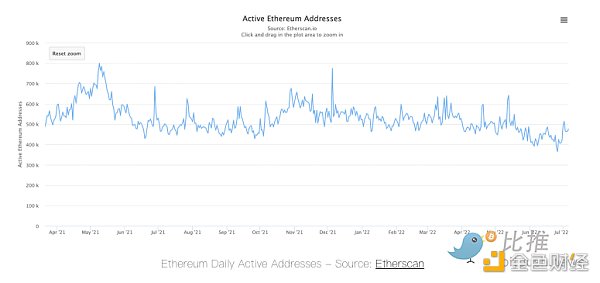

日均活躍地址從593,404個下降到471,447個,降幅為20.6%。這跟蹤了在本季度期間每天在以太坊上交易的錢包地址的平均數量。與網絡收入一樣,這一下降可能是由于本季度看跌背景下用戶投機意愿下降。

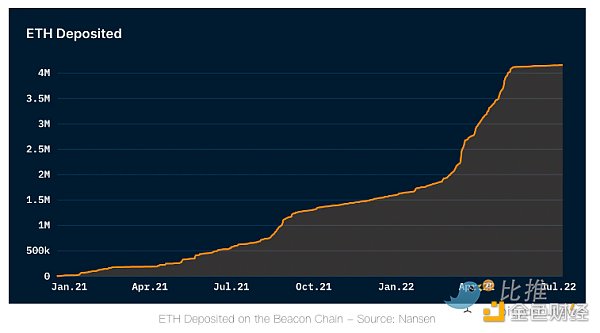

質押的 ETH 從 601 萬增加到 1298 萬,增幅為116%。這衡量了在網絡即將從工作量證明 (PoW) 過渡到權益證明 (PoS) 之前,在信標鏈上質押的 ETH 數量。截至第二季度末,ETH 總供應量中約 10.86% 被質押。

成都:力爭到2023年底元宇宙產業規模達1000億元:金色財經報道,成都市經信局市新經濟委昨日印發了《2023年成都市元宇宙場景建設工作計劃)》。2023年,圍繞元宇宙相關技術、產品在工業、消費、文旅、智慧城市等方面的應用,成都將打造一批融合賦能的創新應用場景,推出一批元宇宙場景標桿,初步構建城市元宇宙場景體系。通過發布城市機會清單釋放產業資源,引育一批元宇宙領域優質企業落地,開展元宇宙場景集群創新,力爭到2023年底,元宇宙產業規模達1000億元。《工作計劃》指出,今年將重點推進四大領域35個場景建設項目。

為了打造這些創新應用場景,《工作計劃》明確,將加強元宇宙重點企業引育,建立元宇宙企業培育庫和重點企業招引名錄,探索建設元宇宙產業發展聚集區和元宇宙產業發展先導區。還將發布元宇宙產業機會清單,通過投融資對接、城市推薦等“線上+線下”形式發布推介元宇宙場景建設機會,促進場景供需對接落地。[2023/6/29 22:08:17]

DeFi 生態系統

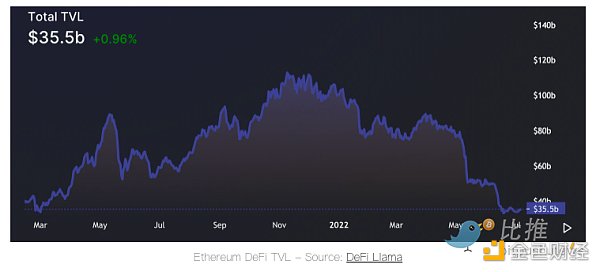

DeFi TVL 下跌 42.4% ,從594.2億美元降至342.1億美元。該指標跟蹤了存放在以太坊上部署的 DeFi 協議中資產的價值。這一下降可能是由于本季度加密資產價格下跌,以及收益率壓縮導致流動性外流以及 DeFi 用戶風險偏好下降所致。

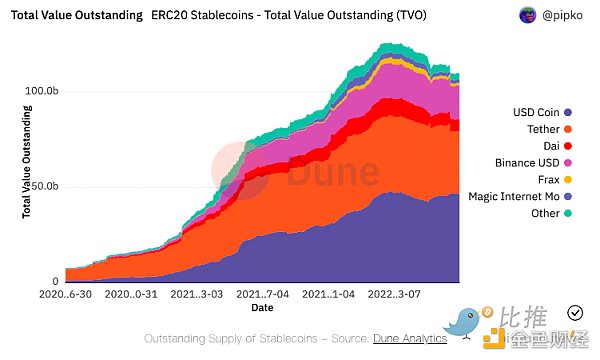

穩定幣流通供應增加 43.0% ,從765.8億美元增加到1095億美元。這衡量了在以太坊上發行和流通的與美元掛鉤的穩定幣的數量。這一增長可歸因于對穩定資產進行交易或杠桿化的需求增加,以及新發行的穩定幣(如 FRAX)的增長。

歐科云鏈發布2023財年財報,總收益達3.56億港元:6月28日消息,港股上市公司歐科云鏈已發布2023財年年度報告,歐科云鏈2023財年扭虧為盈,總收益達3.56億港元,毛利率環比上漲84.1%至1.552億港元。其中數字資產相關業務總收益環比增長8.8倍至1.344億港元,毛利環比暴漲近16.2倍至9280萬港元。[2023/6/28 22:06:22]

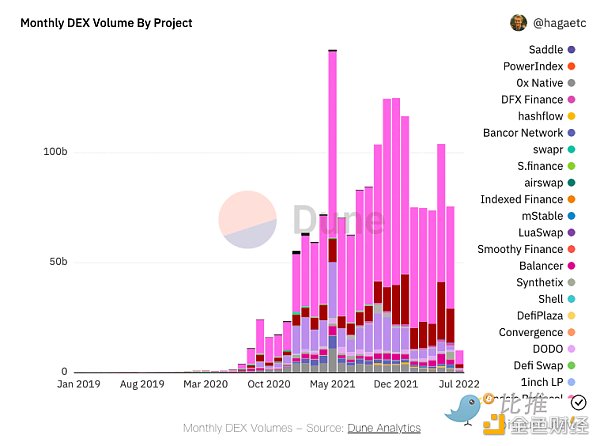

現貨 DEX 交易量下降 9.0% ,從3505.4億美元降至3191.3億美元。這一指標衡量了本季度去中心化現貨交易所在以太坊上的總交易量。現貨交易量的下降可能是由于市場狀況,因為交易量與看漲的價格走勢高度相關。

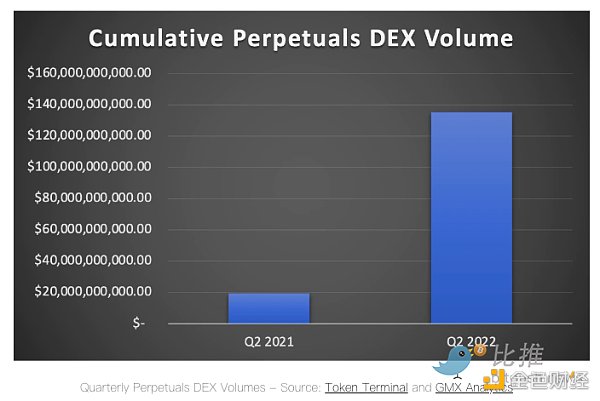

Perpetuals DEX 交易量增加了 598.5% ,從193億美元增至1354.8億美元。這一增長可歸因于 dYdX 的增長——交易量同比增長 598.4%。

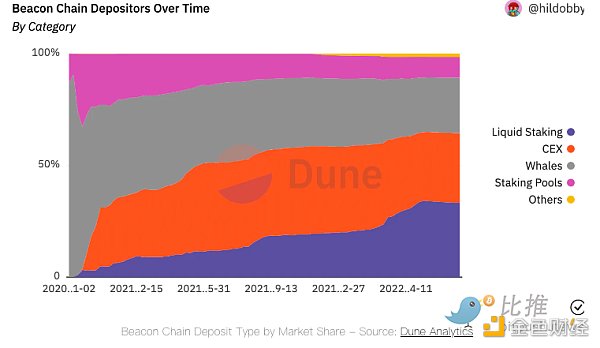

存款的流動質押份額增加了 177.5%,從12.0%增加到33.3%。該指標衡量了通過發行流動質押衍生品(LSD)的非托管協議質押的 ETH 份額。這一增長可能是由于第一季度信標鏈上抵押的ETH的長期增加,以及LSD(如Lido的stETH)與不同的DeFi協議的集成增加所致。

高盛:預計美聯儲或將于2022年加息五次:1月29日消息,JanHatzius等高盛經濟學家上調了今年美聯儲加息次數的預期,目前預期美聯儲將會在今年加息5次,每次加息25個基點,這意味著年底聯邦基金利率區間將達到1.25-1.5%。高盛目前預期美聯儲將在3、5、7、9和12月加息,然后在6月正式宣布開始縮表。(金十)[2022/1/29 9:21:54]

NFT 生態系統

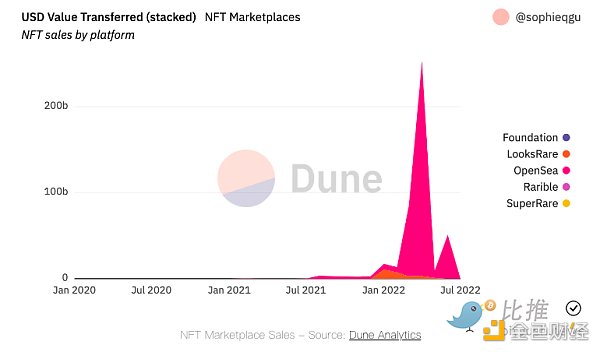

NFT市場交易量暴增2439.2%,從5.0936億美元增至129.3億美元。該指標跟蹤市場 OpenSea、Foundation、LooksRare、Rarible 和 Superrare 上的交易活動。這一增長可能是由于 NFT 生態系統在 2021 年第二季度至 2022 年第二季度之間的長期增長——尤其是 PFP 收藏品的受歡迎程度上升。

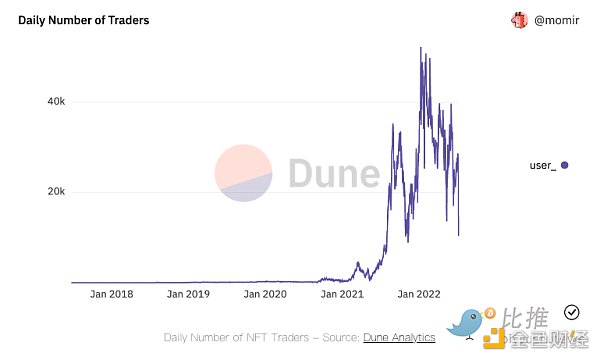

每日 NFT 交易者的平均數量從 2412 增加到 29,289,增長了 1114.5%。這一指標衡量的是該季度內每天交易NFT的平均用戶數量。與市場交易量一樣,該指標的增長可能是 NFT 生態系統長期增長的結果。

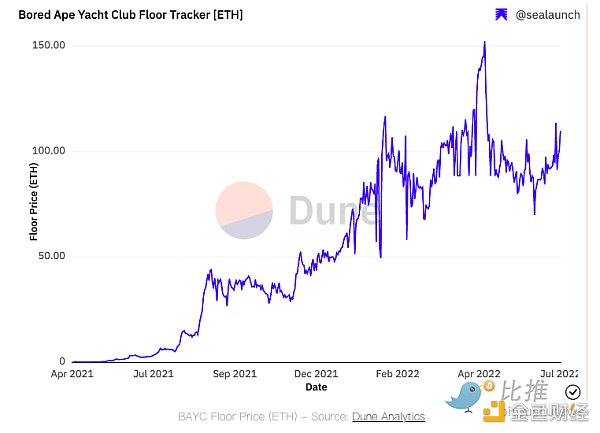

Bored Ape Yacht Club (BAYC) 地板價飆升 3844% 從2.50 ETH升至98.60 ETH。這一增長可能是由于PFP NFT的受歡迎程度越來越高,以及各種名人和知名公眾人物越來越多地采用 BAYC。

數據:DeFi協議總鎖倉量達2020.1億美元:金色財經報道,據Defi Llama數據顯示,DeFi協議總鎖倉量(TVL)達到2020.1億美元,24小時漲幅為0.97%。TVL排名前五分別為Curve(195.1億美元)、MakerDAO(151.1億美元)、Convex Finance(146.8億美元)、AAVE(112.6億美元)、WBTC(97.5億美元)。[2022/1/24 9:08:37]

L2 生態系統

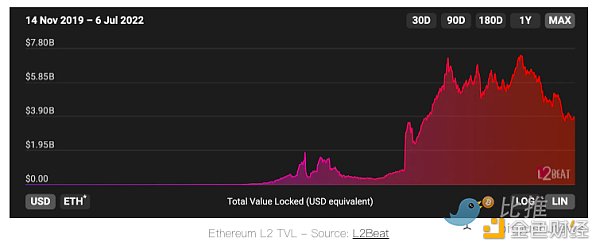

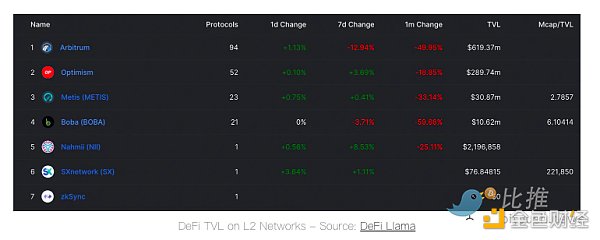

L2 上的 TVL 從3.7417億美元增加到37.2億美元,增幅為896%。這一指標衡量了以太坊 L2 生態系統的價值,其增長可能是由于使用量的增加、流動性以及應用程序在 Arbitrum 和 Optimism 等網絡上的部署而推動的。

Arbitrum Network 收入達到 820 萬美元。Optimism 收入為 558 萬美元。這一指標跟蹤用戶為在每個 L2 上進行交易而支付的費用的價值。

生態系統亮點

DeFi 證明具有彈性

盡管 TVL 下降以及現貨交易量放緩,但以太坊 DeFi 生態系統在整個第二季度經受住了相當大的壓力測試,繼續證明了自己的堅韌。

重大動蕩始于 2022 年 5 月 UST 的內爆,在其鼎盛時期,UST是全球第三大穩定幣,市值約為187.8億美元。雖然鏈上損害主要局限于 Terra 區塊鏈本身,但 UST 垮臺的影響蔓延到更廣泛的加密行業,市場在余波中下跌了45%。

這導致了眾多 CeFi 實體的崩潰。過度杠桿化的對沖基金三箭資本和借貸平臺 Voyager 都陷入了破產之戰,給其他貸款機構造成了相當大的壓力,例如Celsius和 BlockFi,后者被 FTX 收購。

動態 | 安徽省2020年政府工作報告:推動區塊鏈等技術和產業創新發展:安徽省2020年政府工作報告,大力發展數字經濟,加快建設江淮大數據中心,實施5G產業規劃和支持政策,促進5G商用和應用場景落地,推動物聯網、下一代互聯網、區塊鏈等技術和產業創新發展。(中國證券報)[2020/1/13]

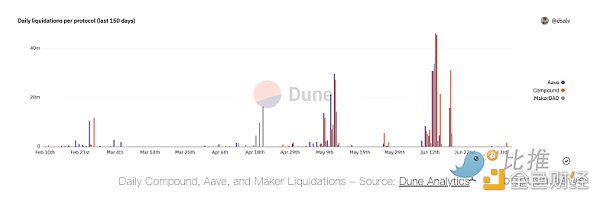

盡管發生了 CeFi 大屠殺,但以太坊上的 DeFi 還是順利度過了這場風暴。

三個最大的借貸協議 Compound、Aave 和 Maker 成功處理了 4.6225 億美元的清算,繼續以 100% 的正常運行時間運營,目前的壞賬可以忽略不計。

有趣的是,DeFi 協議的透明性使市場參與者能夠監控Celsius等實體的頭寸,Twitter上的分析師對貸款機構不穩定的財務狀況發出預警。

盡管在本輪熊市期間,流動性可能已經枯竭并且活動放緩,但整個第二季度鏈上金融系統的價值主張從未像現在這樣清晰。

NFT 保持熱度

以太坊的 NFT 生態系統在整個 2022 年一直很火爆。

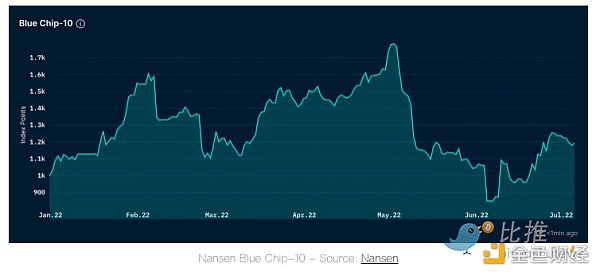

NFT 價格在第二季度達到頂峰,Nansen 的 Blue Chip-10(按市值追蹤十大收藏品的市值加權指數)在 5 月 2 日達到歷史新高。

與此同時,Otherside正以3.17億美元的價格出售土地。Otherside是即將通過Yuga Labs推出的元宇宙,Yuga Labs是Bored Ape Yacht Club(BAYC)背后的公司。

此次出售導致以太坊出現大規模擁塞,導致Gas價格創歷史新高(以及 ETH 的燒毀)。

另一個在第二季度聲名鵲起的著名收藏品系列是 Goblintown。Goblintown 的底價在幾周內達到了 7.1 ETH 的高位。

NFT 領域在第二季度也出現了幾項備受矚目的收購和協議發布。這包括 Uniswap Labs 和 OpenSea 分別購買 NFT 聚合器 Genie 和 Gem。 OpenSea 還宣布推出其去中心化市場協議 Seaport。

L2代幣季節開始

隨著 Optimism 的治理代幣 OP 的推出,以太坊的 L2 生態系統經歷了其最重要的里程碑之一。

OP是“四大”L2 中第一個發布代幣的。該模型認為持有人能夠對網絡升級和生態系統激勵分配進行投票。未來,該代幣很可能也將用于分散和累積來自Sequencer的收入,Sequencer是負責將交易批量發送到 L1 的實體,目前由 Optimism PBC 單獨運營。

OP已經證明了L2代幣具有的潛力,可以推動人們對網絡的興趣、使用和活躍度的增加。

自上線以來,Optimism 在匯總中的 DeFi TVL 份額從 17.26% 增長到 30.42%。

另一個值得注意的代幣公告是,使用StarkEx構建的專注于游戲的第二層 Immutable-X宣布,計劃開始向其IMX代幣收取部分“協議費”。一旦協議費用被激活,持有者將能夠獲得網絡上所有一級和二級 NFT 銷售額的 0.8%。

Arbitrum 最近開始了 Arbitrum Odyssey 活動,旨在引導網絡上流行應用程序的使用,同時用 NFT 獎勵參與者。由于在創紀錄的交易總額中導致gas費用飆升,該活動被推遲到Arirum Nitro升級完成后。

盡管出現了一些小問題,但Arbitrum代幣的推出是不可避免的——加上 Optimism 即將推出的激勵計劃——應該有助于增加L2的使用,并加快用戶從以太坊的遷移。

就目前而言,只有 0.40% 和 0.22% 的 L1 地址分別使用了 Arbitrum 和 Optimism,未來還有令人難以置信的增長空間。

展望未來

合并即將來臨

以太坊期待已久的從 PoW 到 PoS 的過渡似乎終于要完成了。Ropsten和Sepolia測試網的合并都已成功完成,只剩下Goerli作為主網推出前的最后一個測試網。

為什么合并代表著以太坊歷史上最重要的事件?

眾所周知,PoS 以太坊將能夠完成可擴展性升級,例如 EIP-4488 和 EIP-4844 的實現,這將分別降低 L2 調用數據存儲的成本和實現 danksharding。此外,它還將實現提議構建者分離(PBS),旨在將區塊構建與區塊驗證分開,以減輕 MEV 的負外部性。

合并當然有望成為 ETH 資產的巨大看漲催化劑。根據當前質押的 ETH 數量,合并后確保網絡安全所需的發行量預計將從約550萬ETH下降至約60萬ETH,降幅約為89%。

根據過去 30 天的網絡收入——由于回調和費用燃燒,這是自 2021 年夏季以來的最低水平——預計 ETH 將出現凈通縮,其供應預計將減少 0.6%。

再加上由于從礦工升級為驗證者而消除了結構性拋售壓力,這代表著ETH的長期價值主張有了重大改善。

競爭升溫

盡管許多競爭對手在熊市期間失去了動力,但以太坊及其 L2 繼續面臨來自替代生態系統的激烈競爭。

dYdX 最近宣布計劃從 StarkEx 遷移并將其 V4 協議作為自己的 Cosmos 鏈推出,這突顯了這些競爭力量。作為新技術的早期采用者,DEX 的遷移是對應用鏈理論的驗證,也是一個領先指標,表明團隊和協議可能會效仿并追求更高的主權。

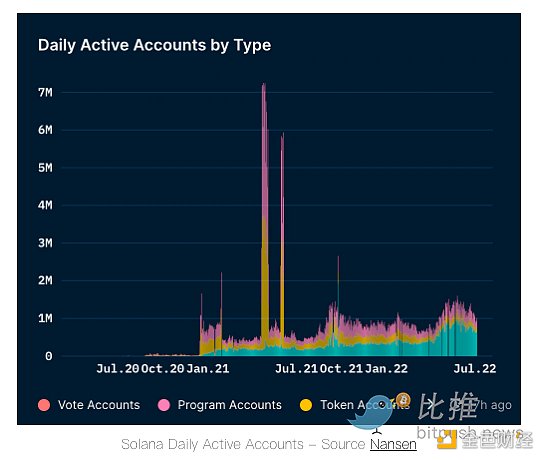

另一個對以太坊施加越來越大壓力的網絡是 Solana。隨著 NFT 生態系統的快速發展,該網絡在過去 30 天內擁有最多的區塊鏈用戶,達到 2030 萬。盡管面臨看跌的逆風,Solana 仍繼續執行并擴大其用戶群。

Optimism 和 Arbitrum 等 L2 隨著使用量的增加而遇到困難,其他生態系統似乎為繼續對以太坊及其可擴展解決方案網絡施加競爭壓力敞開了大門。

以太坊是一個開源、去中心化的區塊鏈網絡。社區建立了蓬勃發展的數字經濟,為創作者提供了大膽的在線賺錢方式等等。它對所有人開放,無論您身在何處——您所需要的只是互聯網。

編譯及整理:比推 Amy Liu

加密資產市場整體進入深熊階段,獨立板塊 NFT 市場則新聞不斷,NFT 交易賽道闖入了不少新老面孔,包括傳統行業的玩家.

1900/1/1 0:00:00DAO 領域的發展狀態雖然仍處于較為初期階段。但DAOryakai作為DAO的實踐者和學習者,通過一段時期的觀察,發覺并親身經歷了一些DAO 社區所發生的各種事情.

1900/1/1 0:00:00從英國奢侈品牌Burberry與熱門區塊鏈游戲Blankos Block Party合作推出其首個NFT,到寶格麗在元宇宙中架構永恒之城奇幻空間.

1900/1/1 0:00:00標準普爾 500 指數于 6 月 13 日正式進入熊市,成為該指數過去 140 年來經歷的第 20 個熊市.

1900/1/1 0:00:00Chainbase 開發者在本文中結合自身經歷,分享一些關于 Web2 開發者如何更好地進入 Web3 的經驗.

1900/1/1 0:00:00對沖基金億萬富翁 Alan Howard 一直在悄悄打造一個龐大且不斷增長的數字資產帝國,其中包括基于加密貨幣的問答游戲、賽馬 NFT 和專注于隱私的項目.

1900/1/1 0:00:00