BTC/HKD+1.29%

BTC/HKD+1.29% ETH/HKD+1.77%

ETH/HKD+1.77% LTC/HKD+0.01%

LTC/HKD+0.01% DOT/HKD+1.51%

DOT/HKD+1.51% ADA/HKD+1.33%

ADA/HKD+1.33% SOL/HKD+3.56%

SOL/HKD+3.56% XRP/HKD+2.57%

XRP/HKD+2.57% DOGE/US+2.48%

DOGE/US+2.48%這是全球首個以完整的 Web3 視角觀察行業的綜合性報告。作為長期的從業者, 我們清晰地看到了隨著區塊鏈技術的不斷成熟, 算力、加密市場、元宇宙、Web3 等領域蓬勃發展, 這個行業的邊界在一步步擴大。

而我們的報告也毫無疑問是站在了巨人的肩膀上的一次新的眺望:Messari 的 Crypto Theses for 2022,a16z 的 Sate of Crypto 2022, 麥肯錫的《元宇宙中的價值創造》報告等...... 他們都從一個 Web3 的側面描述了這個行業的過去或是現在, 我們的報告除了站在了整個 Web3 的視角, 也和他們一樣, 也只能對當下的歷史負責。

我們的報告從 Web3 的思想說起, 這大概可以追溯到上世紀互聯網剛剛出現時的思想萌芽。緊接著是技術層次上的基礎設施以及當前主流應用, 以及 DeFi、NFT、鏈游、DAO 等 Web3 當下最火熱的發展領域, 這段時期基本上對應著比特幣的創世區塊到報告發布的前一刻。這之后就是我們當下目力可及的元宇宙世界。最后, 我們聊了聊與行業伴生的投資和監管。我們有幸見證了這個行業的誕生, 那么希望這篇報告能陪著這個行業成長。

2021 年下旬開始,互聯網上「Web3」關鍵詞的搜索量快速增長。人們開始熱議 Web3,似乎 Web3 理想明天就能成為現實。Web3 并非什么憑空出現的產物,而是上世紀 8、90 年代賽博朋克、密碼朋克精神的延續。當前火熱的 Web3 革命,更像是給賽博空間注入了原生經濟血液之后的一場文藝復興。

1996 年 2 月 8 日,電子前哨基金會的創始人約翰·佩里·巴洛(John Perry Barlow)發布了《賽博空間獨立宣言》,宣稱網絡世界是一個獨立的心靈家園,不受任何傳統力量的管轄。

宣言中主要體現了以下三大主張:

一、無物質:我們的世界既無所不在,又虛無縹緲,但它絕非實體所存的世界。

二、無國界:在那里,所有人都可加入,不存在因種族、經濟實力、武力或出生地點生產的特權或偏見。

三、無歧視:在那里,任何人,在任何地方,都可以表達他們的信仰而不必害怕被強迫保持沉默或順從,不論這種信仰是多么奇特。

巴洛的宣言迅速成名,并在互聯網上廣泛傳播。在發表后九個月,獲得了約 40,000 個網站轉載。

We will create a civilization of the Mind in Cyberspace.

——John Perry Barlow

然而,隨著互聯網的發展,他的宣言受到了越來越多的人的質疑。在 2002 年,轉載此宣言的網站數量大約已降至 20,000 個。甚至于他本人,在 2004 年的一次采訪中,巴洛反思了他在上世紀 90 年代所做出的工作,特別是他當時所持有的樂觀主義態度。他說:「我們都變老了,變得更明智了」。顯然,《宣言》中所描繪的場景在當時并未實現,但這并不影響理想主義者們的持續追求。

如果說貨幣是現代經濟社會高效運轉不可或缺的血液,一個獨立于物理世界的賽博空間,也應當擁有原生的貨幣系統,并依此展開經濟活動。

《賽博空間獨立宣言》出現的同一時間,密碼朋克運動也正在蓬勃發展。埃里克·修斯(Eric Hughes)在 1993 年發表的《密碼朋克宣言》中闡述了密碼朋克的使命和目標,即通過密碼學等方法,構建匿名系統,以捍衛人們的隱私。同時,宣言中還提到「軟件是無法被銷毀的,徹底的分布式系統永不停機」。

We the Cypherpunks are dedicated to building anonymous systems. We are defending our privacy with cryptography, with anonymous mail forwarding systems, with digital signatures, and with electronic money.

——Eric Hughes

1983 年,大衛·喬姆(David Chaum)提出了一種以盲簽名技術為基礎的匿名電子現金系統,就是后來的電子貨幣 eCash 的前身。但最終并未流行起來,其背后的運營公司 DigiCash 也于 1998 年宣告破產。DigiCash 失敗原因可能有很多,但本質上可能是由于它們中心化的架構而導致的,因為一旦中心化的公司、中央服務器崩潰,該系統將不可維持。很難想象,將來我們會使用某個公司的產品作為互聯網通用貨幣標準來進行交易。

就在 DigiCash 倒閉的同年,另一名密碼朋克戴維(Wei Dai)提出了匿名且分布式的電子現金系統 b-money。b-money 可以說是具備了所有現代密碼學貨幣系統的基本特性,但因為各種技術實現的原因,b-money 從未被正式推出。

時間到了 2005 年,尼克·薩博(Nick Szabo)設計了一套名為 bit gold 的去中心化數字貨幣機制。賽博空間的所有數據,都可以被輕易地復制粘貼,這就意味著數字貨幣的設計需要解決「雙花問題」。大多數的數字貨幣,都是通過引入一個中心化的權威機構來記錄所有賬戶的余額來解決這個問題,但薩博不認可這個方案,「我想在賽博空間里盡可能的模仿黃金的安全和可信的特點,最重要的是它不依賴于一個受信任的中央權威機構」。bit gold 這套架構被認為是「比特幣的直接先驅」,但很可惜也從未被實現過。

從 eCash 到 b-money 再到 bit gold,早期密碼朋克們在創造賽博空間的原生主權貨幣上做出的諸多嘗試,卻并未獲得實際的落地應用。

于此同時,互聯網也完成了從 Web 1.0 階段到 Web 2.0 時代的轉變,但也遇到了難以用現有架構解決的發展瓶頸。

Web 1.0 是一個返璞詞,指的是萬維網發展的第一階段,時間大約從 1991 年到 2004 年。在這個階段,內容創作者很少,絕大多數用戶只是內容的消費者,「用完即走」。

而到了 Web 2.0 時代,普通的網絡用戶可以極低成本的在各個互聯網平臺上,進行信息交換和協同合作,此時互聯網產品的核心理念是互動、分享與關聯。也正是在這個時期的 2011 年,a16z 的合伙人馬克·安德森(Marc Andreessen)喊出了那句「軟件正在吞噬世界」的口號。他寫道:「我們堅信許多知名的新興互聯網公司正在構筑真實的、高增長、高利潤和高城墻的商業模式。」

之后,我們也的確看到了 Meta(原來的 Facebook)、亞馬遜、Alphabet(Google 的母公司)、騰訊等互聯網科技巨頭的快速崛起。雖然這些巨頭們的業務各不相同,但它們的崛起有一個共同點,就是都能夠從用戶那獲取狀態(state)。在計算機系統中,「狀態(

報告:全球能源市場區塊鏈規模在2026年將達到57.8億美元:金色財經報道,根據ResearchAndMarkets的報告,2021年全球能源市場中的區塊鏈規模估計為14億美元,預計到2026年將達到57.8億美元,復合年增長率為32.8%。推動能源市場區塊鏈增長的主要因素是發電的去中心化。此外,整個行業日益加劇的安全問題以及正在經歷屋頂太陽能和智能計量能源消耗等創新的能源行業預計將為該市場提供動力。然而,區塊鏈需要大量的處理時間和數據存儲容量,預計不確定的監管政策會阻礙市場增長。對區塊鏈技術的投資不斷增加以及政府對環境可持續性的日益關注為市場創造了機會。[2021/10/9 5:48:53]

state)」是指一個東西在某一時刻的狀況,而有狀態(stateful)的意思則是,同樣的輸入,輸出的值會根據不同時間點下的狀態而改變。舉個例子,某個用戶使用 Google 提供的搜索服務,他在搜索結果頁上的每一次點擊,都能夠幫助搜索引擎為下一個用戶提供更準確的搜索結果。

在 Web 2.0 階段,用戶不僅僅是互聯網服務的使用者,用戶更是成為了互聯網產品的一部分。互聯網服務的狀態會復合式的成長,用戶信任平臺并交出了狀態,以換取更好的服務。同時,平臺服務提供商也因此具備了更高的估值。

但在蜜月期結束,平臺的增長進入瓶頸期后,他們往往會辜負用戶的信任,與用戶之間將由正和關系變成零和關系。平臺需要從用戶那榨取包括隱私在內的各種數據以保持增長,曾經的合作伙伴變成競爭對手。同時,互聯網平臺通過經年累月的狀態累積,獲得了極高的,新創業者難以逾越的狀態城墻,阻礙了競爭和創新的出現。

軟件正在吞噬世界,軟件上層的服務更是開始侵蝕參與者利益,互聯網亟需一次范式轉移。

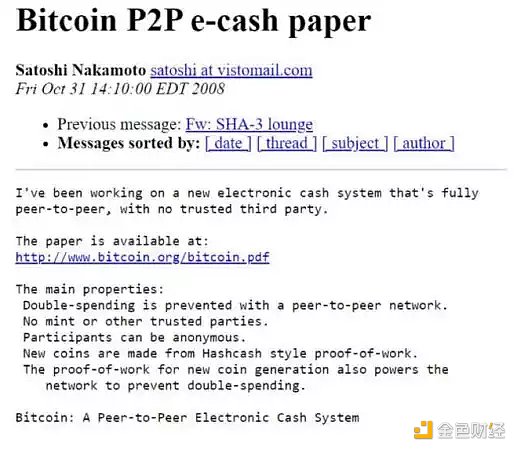

美東時間 2008 年 10 月 31 日,中本聰(Satoshi Nakamoto)在一個密碼朋克的郵件列表中發布了比特幣的白皮書。并在兩個月后,也就是 2009 年 1 月 3 日,挖到了比特幣的創世區塊。這標志著密碼朋克們過去幾十年所追尋的,免于信任的互聯網原生貨幣終于橫空出世,賽博空間獲得了經濟活動的血液。?

2014 年 1 月 24 日,維塔利克·布特林(Vitalik Buterin)在邁阿密比特幣大會上正式宣布了以太坊項目的誕生。以太坊在比特幣的基礎上,為開發者提供了更高的靈活性:以太坊把圖靈完備的虛擬機引入區塊鏈,把整個網絡變成一臺全世界共用的通用虛擬計算機。而 Uniswap、Compound 等 DeFi 協議的出現,意味著人們可以在賽博空間中從事更多更復雜的交易、借貸等商業活動。在此之后,NFT、GameFi、DAO 等新事物的涌現,也為賽博空間的原住民們提供了更多的活動場所。

2014 年 4 月,以太坊的聯合創始人,當時擔任以太坊 CTO 的林嘉文(Gavin Wood)首次系統闡述了 Web3 的概念。嘉文認為后斯諾登時代,互聯網用戶不能夠再繼續信任企業,企業只會從自身的盈利目的出發來管理和使用用戶數據。因此需要打造信任最小化的互聯網基礎設施和應用。嘉文認為,「Web 3.0 是一組兼收并蓄的協議,為應用開發者提供基礎模塊,使其能夠以全新的方式構建應用。這些技術令用戶能夠驗證接受和發送信息(的真實性),確保在交易過程中可靠地付出并獲得。Web 3.0 可以看成是可執行的互聯網大憲章,也是個人自由對抗權威的基石。」

至此,復興中的賽博空間已經初現雛形,這將是一個去中心化的網絡系統:

1. 開放可驗證,參與者掌握狀態的控制器與所有權;

2. 包容無歧視,所有參與者都可以平等的使用網絡服務;

3. 無單點故障,網絡結構具備極強的魯棒性;

4. 無中心化決策治理,所有改動都需要獲得參與者的授權;

5. 賽博空間具備原生的免于信任的經濟系統。

蓬勃發展的社區 DAO 和 Web3 應用已經給我們展示了互聯網上的陌生人基于相同價值觀和使命聚集在了賽博空間能產生什么樣的力量。而隨著基礎設施的進化,未來還有無數可能性有待發掘。

最后,我想借用 Multicoin Capital 聯合創始人 Kyle Samani 的一段話來結束本章節:

信任是所有經濟關系的基礎。我們此生最大的投資機會,就是投注于這并非必然如此。

Web3 的革命或許很久以前就開始了,但是區塊鏈歷史的紀元卻從比特幣誕生的 2009 年才開始。在這場以區塊鏈為標志性開端的革命中,公鏈無疑是最重要的基礎。從比特幣的 PoW,轉向加載智能合約的 ETH 1.0,再轉向 PoS 的各個 L1 網絡。公鏈在這 13 年中已經有了三次重大的迭代。現今的 Web3 是一個三種模式混合的系統,各個模式的公鏈各有千秋,繁榮共存。

這已經是比特幣 (BTC) 的第四個減半周期了。隨著比特幣的區塊不斷增高,我們越來越難越說清比特幣到底是什么。有太多的意義被加在了這個 09 年誕生的「幣」上了。所以只能在不斷變換的視角下,觀察著比特幣的「羅生門」。

1.1 BTC vs 法幣

比特幣狂熱者們依然堅信比特幣會取代法幣,成為世界通用的支付工具。正如比特幣白皮書里寫的那樣:一種點對點的支付系統。而 2021 年 9 月薩爾瓦多首先承認比特幣作為國家法定貨幣之一也給了比特幣的支付信徒們很大的鼓舞。

但是這種自上而下的比特幣推廣卻受到了自下而上的抵制。有反比特幣的抗議游行,還有相當部分的人僅僅下載了錢包進行 30 美元的初次領取就不再使用,零售商家采用的比例也不高。

薩爾瓦多原計劃在今年 3 月出售的 10 億美元比特幣「火山債券」也還未上市。其他國家也在考慮接納比特幣成為法定貨幣,但是只有中非共和國官宣了此事。比特幣是否有朝一日能取代法幣?比特幣能否取代美元的世界貨幣地位?國際清算銀行在 2022 年 6 月 12 日發布的《未來貨幣體系》(The Future Monetary System)年度經濟報告特別篇中認為不會。各國的政府和監管機構也都認為不可能。

或許是這樣,但是 BTC 帶來的支付系統和錢包卻可能給缺乏銀行賬戶的人們帶來享受金融服務的機會。事實上,即使薩爾瓦多可能最終沒能普及比特幣,但是他們推廣的比特幣閃電網絡的錢包卻也讓相當的當地人收到了海外親人的美元匯款。他們至少多了一種選擇。

1.2 BTC vs Assets (Gold & Stock)

全球新冠肺炎確診病例超900萬例:據Worldometer實時統計數據,全球新冠肺炎確診病例超900萬例,達9,002,697例,全球累計死亡病例超468,593萬例。[2020/6/22]

一直以來,比特幣都是「礦」。只不過個人的淘金時代已經過去,無論是出于什么樣的原因,機構已經成為了「挖礦」的主力。

2021 年的能源爭議讓部分國家清退了「挖礦」(比特幣的驗證機制 PoW 需要消耗能源進行隨機性「解謎」創造區塊);部分國家禁止了虛擬貨幣交易;市場轉熊;以太坊正轉向 PoS……算力此消彼長,經歷著一場場遷徙,卻從未消失,正如它過去十幾年中不斷進行的一樣。

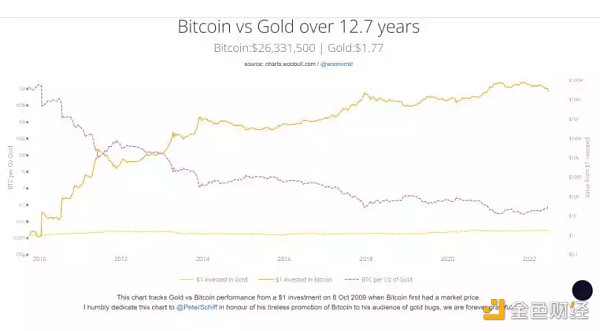

比特幣在最近 10 年中大部分時間一直蠶食著黃金的市場。而且無論外部市場如何,持有比特幣都成了對抗風險的對沖資產。正如瑞·達利歐(Ray Dalio)和諸多投資家將比特幣以小比例加入自己的投資組合中。

不過近幾個月,情況似乎發生了變化,黃金有重新抬頭的趨勢。

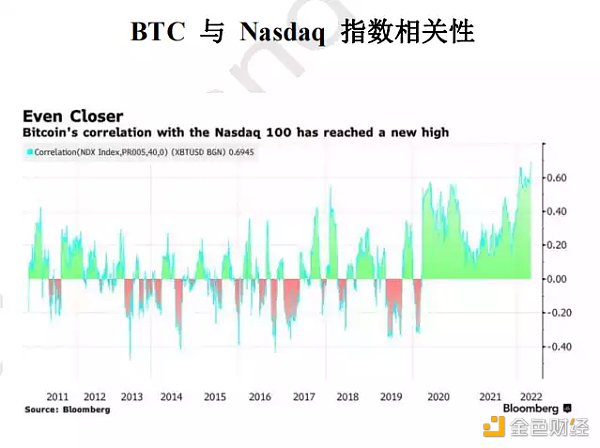

而長期和美股市場保持低相關性的 BTC 在最近半年中卻越來越和 Nasdaq,特別是大盤科技股的相關趨同。這說明對于 BTC 的資產屬性,「礦」的屬性在減弱,而科技股屬性在增強。

1.3 BTC vs Crypto

BTC 在區塊鏈的視角下更多的代表了核心價值觀。就市值而言,BTC 常年占據整個市場的 40% 以上。牛市時,市場會轉向其他 Token,而

在市場轉熊的時候,BTC 的份額會增加。這也就造成了 BTC 是最后抵押物的認知。因而有了 PoS 可行是因為 PoW 可行的論述。

在區塊鏈的結構上,PoW 的網絡架構和驗證機制在新的區塊鏈開發中已經不再主流。但是,BTC 的主鏈在經過了多次硬分叉之后也確定自己的定位和價值觀:極致的安全性和價值存儲功能。支付的功能交由 L2 的閃電網絡負責。智能合約則大多運行在 ETH 和其他的 L1 鏈上,并由跨鏈橋(或者中心化交易平臺)與 BTC 進行價值溝通。

2021 年 11 月的 Taproot 升級姍姍來遲。但這給 BTC 帶來了新的安全性隱私性和可擴展性,我們還沒有看到主流的應用面世,但是 BTC 的世界無疑又變得充滿想象力了些。

1.4 BTC vs DAO

除了提供了一種可信度最高的加密世界的原生資產,BTC 對于 Web3 的意義可能在于一種更新的組織方式。至少證明了一項需要大規模世界協同的工作可以是完全去信任的。

人與機器,或者說人與人之間通過代碼,有了一次成功的合作案例。

1.5 BTC vs World

在以前的 BTC 敘事中,人們稱之為區塊鏈世界的基石。這些年,基石上的區塊鏈世界在變得越來越豐富。而當下,這塊基石更深刻地聯結到了這個現實的物理世界,并對現實產生越來越多的影響,比如華爾街的金融機構、各國的監管部門、第三世界的平民、科技行業的玩家。而這些人的加入,又讓 BTC 呈現出了和之前不一樣的形態。所以,BTC 變成了座橋,聯結兩個世界。一個虛擬,一個現實。Somehow, WAGMI(也許,我們都會成功)。

以太坊(Ethereum)是一個擁有智能合約功能的公共區塊鏈平臺,允許任何人在平臺中建立去中心化應用。自從 2009 年比特幣開啟區塊鏈時代以來,最具代表性的技術創新就是以太坊智能合約的出現,它為之后 DApp 的出現、DeFi 應用井噴以及 NFT 的熱潮提供最堅實的底層基礎。

2.1 智能合約

智能合約即可編程的合同,也就是一段自動執行的程序片段,智能合約產生應用價值有一個非常重要的前提條件,即有一個不可篡改的儲存和執行層,讓其不可被物理因素所破壞。

區塊鏈所提供的不可篡改性,也讓區塊鏈與智能合約能天然的契合在一起,讓區塊鏈技術脫離了單純的加密貨幣支付功能,具備圖靈完備性,打破了比特幣作為簡單賬本的局限性,實現了復雜的價值傳遞。與此同時,豐富的應用場景也對區塊鏈性能提出了更大要求,間接催生了日后各種高性能公鏈和 Layer2 項目。

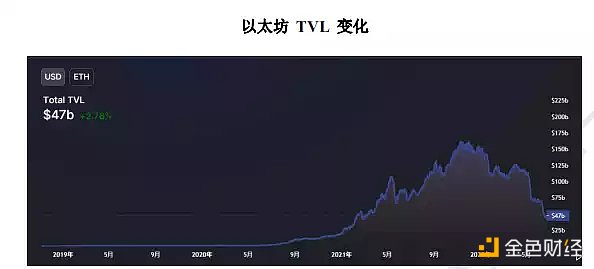

目前,以太坊作為最大的智能合約平臺,其合約語言 Solidity 是使用比例最高和最受歡迎的一類編程語言,利用 Solidity 語言構建的各類應用中,鎖定的資產價值占到了整個 DeFi 總鎖定價值(TVL)生態應用價值的 85%。

以太坊生態應用集中在 DeFi 領域,主要包括:DEX(Uniswap)、借貸(Aave、Compound)、衍生品(dYdX)、穩定幣(MakerDAO、Frax),其他應用主要分布在 NFT 和鏈游等領域。

目前,以太坊鏈上 TVL 為 470 億美元,與聯發科和快手市值相當,排名前三的生態應用分別為 MakerDAO、Lido 和 Uniswap,各自占到了以太坊 TVL 的 16.7%、10.3% 和 9.9%。

2.2 以太坊與兼容 EVM 鏈

兼容以太坊虛擬機 EVM,是當下很多公鏈和二層必要的選擇。作為生態最龐大同時開發者數量最多的公鏈,以太坊在整個公鏈領域都有著舉足輕重的地位。目前,市場上活躍的公鏈以及 EVM 兼容鏈有上百條,但能形成各自生態護城河的很少,各個公鏈都從過去的唯 TPS 論轉變為生態建設與資本激勵雙輪驅動。

以太坊生態發展始終一騎絕塵,伴隨著以太坊合并以及最終分片的逐步推進,以太坊的不可替代性進一步強化,各個公鏈開始積極兼容以太坊,讓開發者可以輕松實現 DAPP 的遷移與部署。由此,也形成了數量龐大的 EVM 兼容鏈生態,兼容 EVM 也讓 DAPP

動態 | 預計全球醫療保健區塊鏈到2026年將達到17億美元:信息技術公司Acumen Research and Consulting(ARC)的咨詢服務部門預測,到2026年,全球醫療保健市場的全球區塊鏈將達到17億美元以上,復合年增長率為48.1%。[2019/7/17]

應用的多鏈部署變得簡單。例如:

BNB Chain(BSC)

2020 年 9 月 1 日 Binance 智能鏈上線,作為在 DeFi 之夏由交易平臺推出的首條兼容 EVM 公鏈,BSC 承接了來自 Binance 平臺的大部分流量,也成就了 BSC 在公鏈領域的一席之地,BSC 采用了類似 EOS 的 DPoS 機制,TPS 能達到以太坊的 30-70 倍,但有效節點數量僅有 21 個,去中心化程度和以太坊不在一個數量級。

Avalanche-C

Avalanche 是一個可互操作,高度可擴展的去中心化公鏈網絡,Avalanche 分 X 鏈,C 鏈,P 鏈,其中,C 鏈是 EVM 兼容鏈,也是智能合約鏈;X 鏈是 DAG 結構,交易速度最快,主要用于轉賬;P 鏈是和節點相關的鏈,主要用于 Staking,類似波卡的中繼鏈。

Fantom

Fantom 是基于 DAG 技術并支持 EVM 兼容的高性能公鏈,憑借 Andre Cronje 的背景,Fantom 生態發展在過去的一年中迎來了爆發式額增長,但隨著年初 Andre Cronje 的退圈,Fantom 也迎來了自己額至暗時刻,其 TVL 從最高的 118.1 億美元下跌到了如今的 9.8 億,降幅達 91.7%。

除此之外,原本對 EVM 不兼容的公鏈相繼推出了兼容以太坊的二層,比如:Near 推出 Aurora、Polkadot 推出了 Moonbeam、Cosmos 上的 Evmos、Solana 上的 Neon 等,目前主流公鏈基本都能兼容 EVM,這也將進一步強化以太坊在加密領域的影響力。

2.3 以太坊合并:從 PoW 到 PoS

共識機制作為區塊鏈底層組件的核心之一,它是維持區塊鏈網絡狀態一致性的黃金準則,決定了記賬權的歸屬與分配。目前公鏈的驗證機制演化出了很多不同的版本,但從應用的廣度上來說,主要還是分為 PoW 和 PoS 兩大派別。其中,PoW 主要以比特幣為代表,PoS 主要以 BSC、Fantom 等新生代公鏈以及合并后的以太坊為代表。對于 PoS 機制來說,驗證者將不再需要耗費巨大的算力去爭奪記賬權,只需要在被隨機選中時創建和提交區塊,或是在沒有被選中時驗證他人所提交的區塊的方式來獲得獎勵。

而以太坊合并指的是以太坊主網和信標鏈進行合并(The Merge),按照以太坊基金會的說法是:共識層與執行層合并,共識層即信標鏈,執行層指現有與以太坊進行交互層級。合并是以太坊過渡到分片時代的重要一步,合并后,以太坊將舍棄現有執行層的 PoW 部分,全面轉向 PoS 時代。屆時,以太坊網絡將由質押者來進行區塊打包和驗證,PoW 節點礦工以及算力礦機將會退出歷史舞臺。

以太坊網絡的低擴展性、高能耗、高 GAS 等問題嚴重制約了其生態的發展,分片作為解決上述問題的最優解,推進分片的落地也成為以太坊未來發展的重中之重,而合并是構建分片的前提和基礎。

其實,由現在的 PoW 過渡到 PoS 早就體現在了以太坊的發展路線圖中,其中,難度炸彈的設定便是為了進行共識機制轉換所設定的一項特殊機制,目的是推動 PoW 礦工轉向 PoS,「難度炸彈」是一種根據區塊時間調整鏈難度的機制算法,伴隨區塊高度的增加,出塊難度會呈現指數級別的增長,最終的結果就是礦工在衡量成本后無利可圖而退出,從 PoW 轉向 PoS。因為合并一再推遲,難度炸彈已經被推遲過數次,2022 年 6 月,灰色冰川(Grey Glacier)硬分叉的推出,也預示著以太坊的合并至少在 9 月之后才會發生。

合并之后所帶來的改變主要有三點。

首先,以太坊 Token 產出大幅降低。PoW 機制下,以太坊每天產出約 1.2 萬枚,轉為 PoS 后,每天產出僅為 1280 枚,降幅達 89.3%,加之 EIP-1559 的燃燒機制的存在,以太坊可能會全面走向通縮。

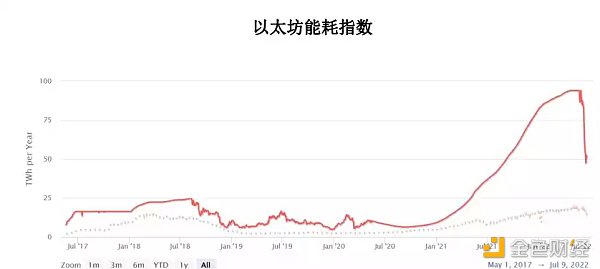

其次,降低了驗證者門檻,有利于網絡的進一步去中心化。在過去的 PoW 機制之下,驗證者需要需要專業機器硬件,一般用戶難以進入,但在 PoS 機制下,驗證者不再比拼算力,對硬件標準大幅地降低,滿足質押條件即可運行自己的節點,參與節點網絡的運行。加之各類質押服務商的出現,進一步降低了成為以太坊驗證者的門檻。最后,大幅降低能耗,逐步邁向碳中和時代。

PoS 機制下擺脫了對于高算力礦機的持續追求,會帶來對于電力需求的大幅下降。目前以太坊網絡的一年能源消耗大約為 51.32 TWh,與葡萄牙一個國家的能源相當,年產二氧化碳達 28.63 噸。據以太坊基金會測算,完成合并后,以太坊網絡的能耗將下降 99.95%,每個節點一天的能耗將與一臺家用電腦的耗電量相當。

需要強調的是,此次合并還不足以帶來對于可擴展性和 gas 費用的改善,伴隨之后分片的逐步落地才會帶來交互上體驗上的大幅改變。

為擴展以太坊網絡性能,行業中先后誕生了各種擴容方案,按照所涉及協議層次不同,主要可以分為兩大類:Layer 1 與 Layer 2。Layer 1 即鏈上擴容,通常是通過改變區塊容量或者底層數據結構等方式來實現性能的提升,以太坊的分片就屬于 Layer 1 擴容。分片又分為交易分片和狀態分片,交易分片是指將數據的計算按照一定規則劃分給不同分片節點處理,狀態分片是指按照分片屬性的不同將數據分開存儲,通過在不同分片的并行處理來達到提升網絡性能的目的。

Layer 2 一般指鏈下擴容,即數據計算、交易等業務遷移到主鏈之外的二層進行,降低對主鏈的負擔,以達到提高交互速度和降低費用的目的。但如何確保鏈下二層數據的可用性與安全性,也就催生 ZK Rollup、Optimitic Rollup、Validium、Plasma 等不同的 Layer2 擴容方案,在以太坊分片時代還未真正到來之前,Layer 2 將是以太坊擴容的最佳選擇。目前,以太坊 Layer 2 主要以零知識匯總(ZK Rollup)和樂觀匯總(Optimistic Rollup)兩大 Rollup 解決方案為主。

Rollup,即匯總交易的意思,顧名思義就是將多筆交易數據匯總之后一次性提交到主鏈,以減少與主鏈的交互頻率,達到減少網絡擁堵、提升網絡性能的目的。Rollup 方案下,能保證原始的交易數據記錄在以太坊主鏈上,用戶不再依賴特定的驗證節點,是上述幾種 Layer 2 方案中安全性最高的。

動態 | 全球黑客正從網絡勒索計劃轉向數字貨幣挖礦:據塔斯社報道,全球各地的黑客正從網絡勒索計劃轉向數字貨幣挖礦。卡巴斯基實驗室報告說:“在面對惡意軟件的用戶結構中,包括密碼技術人員在內的木馬程序受害者比例下降,同時,礦工在整體威脅中所占的比例也在增長。反病專家Eugeniy Lopatin說:“這種趨勢的原因很明顯,對網絡犯罪分子來說,敲詐勒索程序是賺錢的一種高風險方式,因為這些程序的攻擊同時也吸引了媒體和當局的關注。但加密貨幣的挖礦收入對他們來說更容易操控,是一個穩定的收入來源。”根據該報告,全球互聯網用戶數量因其加密貨幣被惡意程序攻擊而增加44%。[2018/6/28]

3.1 ZK Rollup

零知識匯總 ZK Rollup 于 2018 年首次被提出,它依靠零知識密碼學來保障資金安全(既能充分證明自己是某種權益的合法擁有者,又不把有關的信息泄露出去,即給外界的「知識」為「零」),并將以太坊主鏈作為存儲媒介和最終狀態的確認,所以也繼承了主鏈的安全屬性。

ZK Rollup 方案下可保護用戶的資金免遭沒收和審查,但 ZK Rollup 的技術不成熟性和構建通用性網絡難度大,也讓 ZK Rollup 方案的應用受到了很大的限制。對于 ZKRollup 的采用者來說,創建一個通用的 EVM 執行環境難度要比 Optimistic Rollup 高很多,ZK Rollup 的典型代表項目就是 zkSync 和 StarkNet。

zkSync

StarkNet

StarkNet 是由 StarkWare 主導研發的 Layer 2 擴容通用平臺,雖然與 zkSync 同屬于 ZK Rollup 一族,但方案上有些許不同,前者使用 zk-SNARKs,所需的鏈上存儲空間和 gas 費相對要小,后者采用的是 zk-STARKs,在網絡安全性上更勝一籌。

5 月 StarkNet 以 80 億美元估值完成 1 億美元融資,成為了目前所有 Layer 2 項目估值最高的一個,目前,StarkWare 正在積極測試官網 L1-L2 橋 starkgate,預計在不久之后 StarkNet 網絡會正式開放,StarkNet 官網上展示的生態項目有 70 余個,主要集中在 DeFi 領域。

3.2 Optimitic Rollup

Optimistic Rollup 所采用的不是零知識證明,而是欺詐證明,它借鑒了早期的 Plasma 擴容技術,依靠驗證節點和挑戰者間的博弈來保障資金安全,所以,當驗證節點把 L2 上的交易數據最終狀態返回至主鏈時,會進入一個 7 天左右的挑戰期,挑戰期內資金會被鎖定,如果被驗證交易數據有問題,其他的驗證節點可提交欺詐證明,并將獲得原驗證節點的質押金。

相比 ZK Rollup,Optimistic Rollup 很顯著的一個優點就是可以兼容比較復雜的智能合約,這也造就了目前已上線并形成應用規模的 Layer 2 項目都屬于 Optimistic Rollup 的版圖,比如:

Optimism

Optimism 是第一個開發 EVM 兼容的 Optimistic Rollup 解決方案,它通過單輪交互型欺詐證明保證同步到 Layer 1 的數據是有效的,這是它與 Arbitrum 方案的主要區別,同時 Optimism 也是四大主流 Layer 2 中首個發行 Token 的項目。

Arbitrum

Arbitrum 由 OffChainLabs 團隊開發,誕生于普林斯頓大學,目前是所有 Layer 2 項目中生態發展最為完備,TVL 最高的項目。Arbitrum 采用的多輪交互欺詐證明,即在驗證者提交欺詐證明后,Arbitrum 會首先在二層通過多輪交互,縮小爭議范圍后才會上主鏈進行模擬,來減少了鏈上解決爭議的成本,這是它與 Optimism 方案主要的區別。

3.3 Validium 與 Plasma

Validium (StarkEx)

Validium 是由零知識證明研發機構 StarkWare 主導研發的混合擴容方式,它與 ZKRollup 的方案很類似,很關鍵的一點不同是 Validium 的交易數據并沒有像 ZK Rollup 每筆數據都會存在主鏈上,雖然在鏈上發布了有效性證明,但數據儲存是在鏈外,安全性不如 ZK Rollup 方案,比如 StarkEx Validium 的運營者是可以凍結用戶的資金的。

此外,它對通用計算和智能合約的支持有限,生成零知識證明需要很高的計算能力對于低吞吐量的應用程序來說不具成本效益。而它的優勢主要體現在沒有提款延遲、有非常高的吞吐量(TPS 約為 1 萬),應用這一方案的代表性項目有:Immutable,DeversiFi。

Plasma

2017 年 Plasma 曾是以太坊擴容方案領域的主流,屬于早期的擴容技術,目前,伴隨 Rollup 方案的成熟,Plasma 作為一個安全性不太高 Layer 2 方案逐漸走出了人們的視野。

Plasma 方案中,借鑒了過去比特幣閃電網絡的技術,它有一條獨立的區塊鏈,錨定以太坊主鏈,并使用欺詐證明來仲裁爭議。它的優點是高吞吐量,每筆交易成本較低,缺點也很明顯,難以支持通用計算,只支持特定邏輯的基本通證轉賬、兌換和等幾種交易類型,此外,它還需要定期監視或者委托其他人監視網絡,來確保資金安全。最具代表性的 Plasma 擴容方案就是 OMG Network。

縱觀上述的 Layer 2 方案,我們能發現,Layer 2 擴容本質還是在安全、性能和去中心三個角度上的不同取舍,并由此衍生不同的方案。

Avalanche 主打高性能和高拓展性,前者通過雪崩協議本身的設計實現,后者通過支持開發者部署可自定義的子網實現。同時 Avalanche 對 EVM 有高兼容性,以吸引以太坊生態成熟的協議進駐,方便開發者建立 Avalanche 的原生協議。

4.1 雪崩協議

根據 Team Rocket(2018)的研究,雪崩協議的共識過程正如其名,雪崩一開始是隨機崩塌(隨機樣本結果統計),最后大面積崩塌(即共識形成)。它的核心理念是通過不斷反復對網絡中的節點進行抽樣并收集它們對某個提議的響應,最后可以把所有的誠實節點導向到同一個共識結果。

雪崩協議的優點有:高性能、低延遲、抗拜占庭攻擊、抗雙花攻擊、礦工利益和用戶利益不交叉、相對公平。

阿布扎比全球市場(ADGM)考慮監管虛擬貨幣交易所:\t彭博社報道,阿布扎比全球市場(ADGM)考慮監管虛擬貨幣交易所。ADGM是為地方、區域和國際機構設立的具有廣泛基礎的國際金融中心,下設三個獨立機構:注冊機構,金融服務管理局(FSRA)和ADGM法院。[2018/2/11]

可能存在的問題有:

隨機抽樣達到的是非確定性共識。

沖突交易不受保護。

需要大量參與者的支持。

(詳見:ipfs.io/ipfs/QmUy4jh5mGNZvLkjies1RWM4YuvJh5o2FYopNPVYwrRVGV)

4.2 Avalanche 的設計與原生跨鏈橋

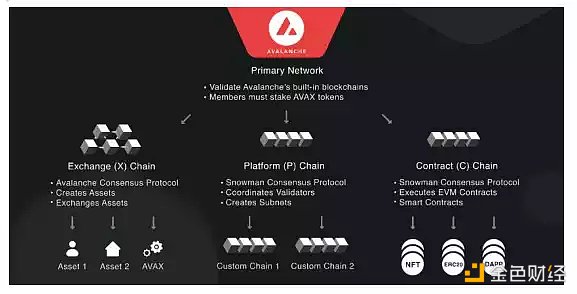

Avalanche 主網由三條鏈組成:

1. 負責創建資產及交易的 X 鏈(Exchange Chain);

2. 負責儲存鏈上數據,協調節點,建立子網的 P 鏈(

Platform Chain);

3. 負責執行智能合約,支持 EVM 的 C 鏈(Contract Chain)。

原生跨鏈橋 Avalanche Bridge 支持以太坊生態的資產跨鏈至 Avalanche 上,近期加入對 BTC 的原生跨鏈支持,以供 BTC 資產在 Avalanche DeFi 生態中使用。

4.3 生態

Avalanche 對以太坊生態極高的兼容度和基金會對生態的持續激勵,吸引了大量以太坊原生的項目進駐,以及誕生了許多 Avalanche 原生的協議生態。用戶僅需使用小狐貍錢包(MetaMask)添加 Avalanche-C 鏈即可參與 Avalanche 的生態。

Avalanche 上目前有 28 億美元的 TVL,排名前五的 DAPP 分別是:

Aave(以太坊原生,跨鏈部署至 Avalanche 的借貸協議)

Trader Joe(Avalanche 原生的 DEX)

Wonderland(Avalanche 原生的 DeFi 2.0 協議,即 OlympusDAO fork)

Benqi(Avalanche 原生的借貸協議)

Platypus Finance(Avalanche 原生的穩定幣兌換)

其他有特色的原生協議例如:

Avalaunch(Avalanche 上最大的 Launchpad)

Crabada(Avalanche 上曾經最活躍的 GameFi 協議)

Yeti Finance(Avalanche 上的借貸協議,支持杠桿)

Yield Yak(Avalanche 上的收益聚合器)

Step.app(Avalanche 上的 M2E 項目)

Ascenders(Avalanche 上的 RPG 類型 GameFi 項目)

4.4 子網(Subnet)

Avalanche 支持開發者將 DAPP 部署至 Avalanche 子網,以建立自己的多鏈應用鏈網絡。子網部署簡便,EVM 兼容,安全性使用的是 Avalanche 的「驗證人池指定子集」,部分共享安全;子網之間目前無法直接通信,更適合可組合性不高,自成體系的 DAPP 協議。首個部署 Avalanche 子網的項目為 DeFi Kingdom。后續還有 Crabada,Step.app,Ascenders 等項目計劃采用 Avalanche 子網。

BNB 鏈與當前世界最大的中心化交易平臺 Binance 關系緊密,采用 EVM 兼容架構,并開發 BAS 側鏈。

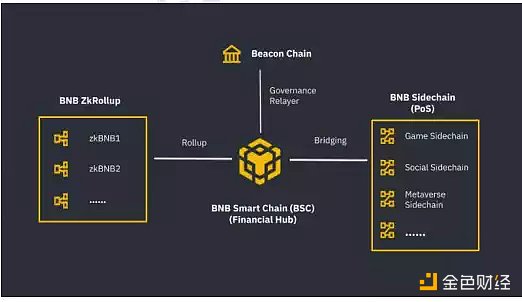

5.1 架構

BNB 信標鏈:負責 BNB 鏈的治理(質押、投票)

BNB 智能鏈(BSC):兼容 EVM,共識層,連接多鏈的中心

BNB 側鏈:使用現有的 BSC 功能開發定制化區塊鏈和 DAPP 的 PoS 解決方案

BNB ZkRollup(即將到來):ZkRollup 解決方案能將 BSC 擴展為超高性能區塊鏈

BSC Partition Chain 分區鏈(BPC):類似以太坊 L2,用于承載 BNB Beacon 鏈的一些計算

5.2 BNB

BNB 于去年 11 月通過了 BEP-95 提案的燃燒計劃,BNB 燃燒總量的提案通過,長期并不利于 GameFi 類項目的復雜智能合約交互,可能會大幅提高該類項目的使用門檻。結合 BSC 對 BAS 的建立,猜測 BSC 鏈未來會主要把高頻智能合約交互放在側鏈進行。

5.3 生態

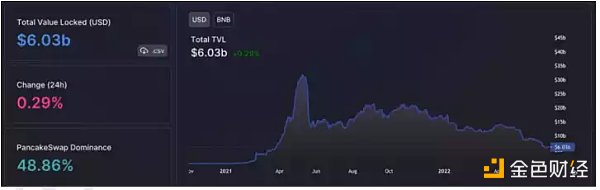

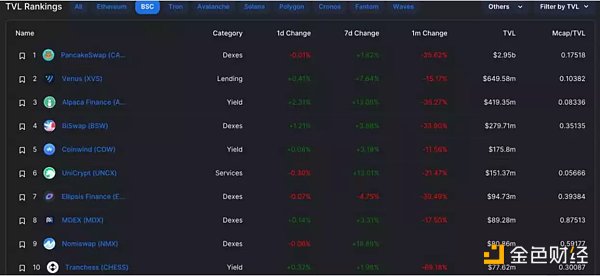

根據 DefiLlama 的數據,BSC 鏈上 TVL 現約為 60 億美金,占全鏈鏈上 TVL 的 7.8%。

生態項目中,PancakeSwap 占據了 48.86%,TVL 占比前十的項目中,幾乎都是 BSC 鏈的原生項目,且其中 7 個項目已上市 Binance 交易平臺。

由于 BSC 相對較低的開發成本,在 BSC 上有大量生態項目開發活躍,21 年 11 月一度達到 1600 萬的日交易哈希數。

BSC 鏈上有大量活躍的 DeFi 項目(例如 Tranchess),GameFi 項目(例如 Binary X)和元宇宙項目(例如 SecondLive),唯一缺乏的是較為成熟的 NFT 交易市場。

BSC 對生態的發展設立有非常豪華的扶持,定期舉辦 MVB 計劃評選出優秀生態項目并給予扶持,并于 2021 年 10 月推出了 10 億美金的 BSC 生態激勵。

5.4 BAS 側鏈

BAS 鏈將需要第三方橋接器來相互通信。在這種情況下,BSC 將利用 Celer 的第三方橋梁,通過「鎖定 + 鑄造」的形式,連接到每個 BAS,同時每個 BAS 也通過這種機制 連 接。(詳 見 Shanav K Mehta,Jump Crypto: Flavors of Standalone Multichain Architecture)

目前已確定參與 BAS 的項目有 Meta Apes(BSC 鏈原生的對戰類 GameFi),Project Galaxy(多鏈部署的鏈上身份憑證項目)和 Cube(BSC 鏈原生的游戲平臺)。

與其在一條公鏈上運行一個智能合約,和其他幾千個智能合約爭搶 gas 資源;為什么不在 Cosmos 上自己運行一條區塊鏈,由公共的驗證人提供共識?

——Cosmos 官網

作為多鏈架構的創始項目,如果要只能用一個詞來形容 Cosmos 的理念和生態,那么一定是:開放。

6.1 開放架構:共享安全性和鏈間賬戶

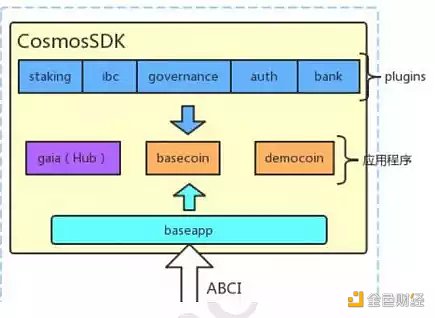

Cosmos 架構示意圖

在上圖 Cosmos 的架構示意圖中,最核心的部分是中間一層的 TenderMint 共識引擎。這種封裝的共識生成模塊理論上可以通過 ABCI(Application Blockchain Interface)被任何應用鏈調用。(注: ABCI 即圖中連接 TenderMint 和上層中心 Cosmos Hub 的那根綠柱。)

上層的鏈分為兩種:主打的「路由器」中繼作用的 Hub 鏈和主打應用的其他 Zone 鏈。兩種鏈由跨鏈 IBC(Inter-Blockchain Communication)協議來完成通信。而后跨鏈功能又更進一步,升級為鏈間賬戶,可以一站式完成不同鏈的操作。

理論上,這樣的架構允許每一個 Zone 都可以通過 ABCI 相連到 TenderMint 上形成完全獨立的鏈。但是,獨立也就意味著自主。鏈的安全性如果沒有足夠的質押者就很容易遭到攻擊。所以在官方推出了第一個 Hub,Cosmos Hub,之后很多 Zone 都選擇直接連到其上共享 Cosmos Hub 鏈上的 ATOM 龐大質押者帶來的安全性,順便再通過 Cosmos Hub 間接與其他所有生態中的 Zone 相連。所以 Cosmos 是作為一個整體共享安全性的。

6.2 模塊化的 Cosmos SDK 開發工具

封裝成一個個模塊的 Cosmos SDK 工具箱可謂是對區塊鏈應用開發者最友好的開發工具了。通過對于每個常用模塊的調用,開發者可以快速完成自己應用的通用部分,并著重開發特殊的模塊。同時,SDK 還對近期常用的模塊進行標準化封裝,供后來開發者使用,避免重復開發。

6.3 空投

而頻繁的空投還帶來另一個意想不到的結果:對于 DAO 空投機制的實驗和思考,以及隨之而來的治理改進。

幾次重大空投包括:Osmosis(2021.7.4);Juno(2021.8.27);Evmos(2022.4.19)。

其中,Juno 的空投在之后還引發了關于 DAO 治理方式的重大爭議。

小結

由開放、模塊化和空投代表的 Cosmos 在很多人眼中有成為所有區塊鏈底層 L0 的潛力,正如 Cosmos 的標簽:區塊鏈的互聯網。但是這樣的共識是需要一點點創建的,不知道世界給不給 Cosmos 這個時間。

曾經的波卡被稱為「跨鏈之王」,只是最近已經很少有人提及了。一方面是因為波卡本身的「野心」比跨鏈更大,波卡希望建立的是一個能傳輸所有區塊鏈上所有數據的網絡;另一方面,波卡目前的發展方向更偏重于自身生態的項目建設,發展模式和其他 L1 開

始趨同。

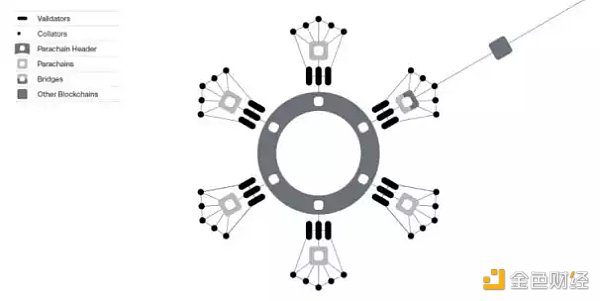

7.1 架構:中繼鏈和平行鏈

波卡的多鏈生態中,所有的鏈分為中繼鏈和平行鏈兩種。在中繼鏈的的層次上提供底層的 PoS 驗證,共享計算和共識;平行鏈運行不同的應用,并由插槽(Slot)連接到中繼鏈。而非平行鏈的其他鏈(比如 ETH 和 BTC)可以通過轉接橋(Bridges,一種特殊的平行鏈,專門負責跨鏈)與中繼鏈通信。

(技術細節詳見波卡白皮書:polkadot.network/PolkaDotPaper.pdf)

7.2 插槽拍賣

為了使用中繼鏈并加入波卡生態,項目方需要競拍插槽位置(上限約為 100 個),租期兩年,競拍成功的 DOT 在此期間會被鎖定。頁 31

全球 Web3 生態創新觀察報告(A Review of Global Web3 Eco Innovation)插槽第一輪拍賣(2021.12)共質押有 9911.32 萬個 DOT(占總量 8.6%),Acala Network,Moonbeam Network,Astar Network,Parallel Finance,Clover Finance 這 5 個項目獲得。第二輪 Efinity、Centrifuge、Composable Finance、HydraDX、Interlay 和 Nodle 這 6 個項目以 2700 萬個 DOT(占總量 2.4%)贏得競拍。和第一輪相比,平均花費少了 77.3%。

當然,波卡鏈的插槽數量是有限的(大約 100 個),所以,波卡生態還有很多和波卡鏈同構的先行網,像比較有名的 Kusama,也在不斷地進行著插槽拍賣。

7.3 黑客松 Decoded

從 2020 年起,波卡黑客松 Decoded 每年會舉辦的,推廣和發布項目最新動態。

波卡經歷了由「跨鏈之王」轉向 L0 再轉向了「類似 L1」,從某種程度上也反映了區塊鏈公鏈的設計思路轉變。但是和區塊記錄的終局性不同,鏈的迭代和進化可以是無止境的。

在所有主流公鏈中,Solana 絕對算的上是獨樹一幟。從設計理念上看,Solana 像是「圈外」程序員們對于區塊鏈同行的一次「反擊」。特殊的異步 PoH 驗證機制,Rust 的采用,完善統一的 DeFi 和 NFT 底層,還有互聯網「喜聞樂見」的 DDOS 攻擊,這一切都造成了 Solana 的特殊氣質。

8.1 機制:Rust,POH 與「三角取舍」

Rust 在區塊鏈中并不是主流,更多鏈的采用的是 EVM 的 Solidity 系統。但是在 2020 年一項針對開發人員的 Stack Overflow 調查顯示,Rust 為「最受歡迎的編程語言」,大約 86% 的受訪者表示他們希望在未來繼續使用 Rust 進行編碼。(參見 Supra Labs:《詳解區塊鏈編程語言:致雄心勃勃的開發人員》)

在 2018 年 9 月 24 日,Solana,Zcash 以及 Parity 的三方會談中,Solana 創始人總結了 Rust 適合區塊鏈開發的 6 點原因:(1)速度和 C/C++一樣快;(2)像 Haskell 般的類型安全;(3)沒有垃圾回收器,變量出了作用域會自動被回收,釋放內存;(4)杜絕了空指針和懸掛指針,這二者是導致 C/C++系統崩潰,不安全代碼的根源;(5)規則嚴謹;(6)實現并發編程。Solana 的 PoH(Proof of History)共識機制是很有創新性的異步結構。

一般來說,區塊鏈在狀態更新時會要求全網同步。也就是說,所有的節點同步更新后才會出下一個區塊。而這在一定程度上降低了每個節點的效率。為了最大程度地提升每個節點的性能,Solana 引入了一個分片式時鐘和一個全局時鐘. 至此,狀態的更新不再需要全局時間的同步,每個節點將周期性地將自己的時鐘與全局時鐘同步。

同時為了解決交易的信任問題,Solana 同時也引入 VDF(可驗證延遲函數)。每個交易打包上鏈時 PoH 會記錄一個時間戳,便于節點使用 VDF 驗證鏈上操作的歷史記錄。高效的 Rust 語言以及滿負載運行節點的 PoH 共識鑄造了「極速」的 Solana。區塊鏈的不可能三角(去中心化,擴展性,安全性)中,比特幣,以太坊的主網都舍棄了可擴展性,而 Solana 舍棄了去中心化。

目前 Solana 基金會是唯一在區塊鏈上開發核心節點的實體。根據 Solana beach 的數據顯示(https://solanabeach.io/),目前 Solana 的節點數量為 1793 個,中本聰系數為 26(中本聰系數:讓某一子系統妥協所需的最小實體數)。所以理論上,只需要 26 個節

點就可以使 Solana 癱瘓。

8.2 生態:Serum 和 Metaplex

根據 Solana 官網信息,截至 6.25,Solana 上 DeFi 有 301 個(其中 DEX 有 175 個,AMM 機制 25 個,Order Book 機制 150 個),而 NFT 項目有 929 個(其中 Metaplex 相關的有 100 個),Game 有 271 個。其中分為基于 Serum 的 DeFi 系統和基于 Metaplex 的 NFT 系統。

在 DeFi 項目中,有一半是 DEX,這得益于 Solana 上的 DeFi 基建 Serum。Serum 是一個 Order Book 的 DEX,所有 Solana 上的 DEX 流動性都會集聚到 Serum。

換言之,如果任何一個 DEX 上的掛單,最終撮合交易的是 Serum,而你的對手方也頁 33 全球 Web3 生態創新觀察報告(A Review of Global Web3 Eco Innovation)是整個 Solana 上 DEX 的所有 Maker。這保證 Solana 上流動性的集中,交易的足夠深度,以及所有的 DEX 都只是 Serum 的一個 GUI。此外,Solana 與中心化交易平臺 FTX 的緊密關系也讓 Serum 在事實上有機會共享部分的鏈下流動性。

和 DeFi 項目相比,Solana 上的 NFT 要多出兩倍。從 NFT 基礎設施上來說,這可能是當下最適合 NFT 的公鏈。Solana 上的 NFT 底層協議 Metaplex,支持用戶完成鑄造,定價,發售的一站式流程。

在這個萬物皆可 NFT 的時代,大大降低了 NFT 的創造門檻。設計好愿景,講好故事,NFT 便可上市。所以,在以太坊 NFT 市場遇冷的時候,Solana 上的 NFT 熱度不減反增。在市場低迷的 5 月,OpenSea(以太坊鏈)交易量環比下滑 31.6%。而 Magic Eden(Solana 鏈上最大的 NFT 交易平臺)5 月交易量環比增長 39.79%,OpenSe(aSolana)環比增長 286.02%。

8.3 宕機事件

雖說 Solana 主推 TPS 高,交易處理速度快,但是卻經常非常不穩定。以下列舉了近期幾次比較嚴重的主網事故:2022.5.1,Solana 主網涌進了 4m 每秒的請求次數,導致節點內存不夠停止出塊,近七個小時沒有出塊。2022.5.26,Solana 主網發生區塊時鐘偏移,鏈上計時與現實世界時間落后約 30 分鐘。

2022.6.1,Solana 由于區塊未能達成共識,主網中斷約 4.5 小時。期間還穿插著數十次「主網性能下降」。(詳情參見 https://status.solana.com/history,節點更新情況 Twitter:@SolanaStatus。)

究其原因是大部分新鏈游和 NFT 的鑄造活動或者 Genesis NFT 售賣引來了大量的科學家和他們的機器人,伴隨著各個機器人們每秒至少兩位數的點擊頻率,Solana 持續遭受著 DDOS 攻擊(大量無效請求導致正常請求無法被提交)。例如,5.1 的宕機事件也是由于機器人攻擊了 candy machine(Metaplex 推出的 mint NFT 的工具)導致的。前端時間 StepN 的過熱也導致了 Solana 的擁堵。目前 Solana 也引入了解決方案,如果一個錢包提交了無效的 NFT 交易,該錢包會被扣去 0.01 Sol 作為懲罰。

這樣看,Solana 問題的主要根源來自兩點:底層技術和 NFT 的火熱。Solana 或許能抗住 Defi 清算帶來的套利機器人,但是卻輸給了 NFT 機器人。

如果說高速異步是 Solana 最大的標簽,那么宕機也就是它付出的代價。但相比于去年,Solana 的性能在逐步提升,TPS 有所恢復并且交易失敗在減少。或許正如 Solana Labs 創始人 Anatoly Yakovenko 所說的,這些只是「一次陣痛」。得益于高速,DeFi,NFT 和 Game 也許可以帶來一些意想不到的結合方式。

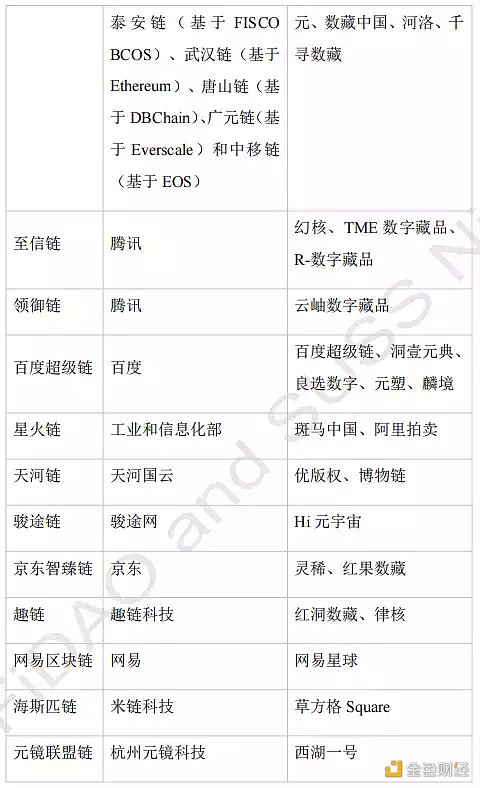

在 2021 年的監管事件之后,中國的區塊鏈主要以數字藏品(NFT)平臺為主;并且以節點數量有限并大多掌握在開發者手中的聯盟鏈為主。經郭志浩律師統計的前 100 平臺中,大廠數量并不少。

但是也有使用 ETH 發行 NFT 的 Bilibili,Bigverse(NFT 中國)等,以及使用 Solana 和 Polygon 的公司。

在去中心化上,聯盟鏈飽受爭議。Meta(原 Facebook)的 Libra 計劃的失敗似乎也是一個聯盟鏈失敗的例子。但是現在說 Web3 里容不下聯盟鏈還為時尚早。

區塊鏈的歷史幾乎可以等同于公鏈的歷史。在不同的公鏈迭代中反映的其實是不同的社區群體對于當前世界的不同理解,和應對不同問題的不同解決方案。但和世界上所有的解決方案一樣,舊的方案會成為新的問題。所以對于 Web3 的未來有一點是確定的,公鏈在很長一段時間都會成為底層核心,并且還會不斷迭代。

來源:DeFi之道、區塊律動

Tags:以太坊SOLLANASOLA以太坊交易付費的成本是solana幣的最新價格solana幣下半年會漲多少Solar Energy

原文標題:《Paradigm:通過法律如何包裝一個 DAO?》轉自公號:老雅痞(laoyapi)Web3 的一個重要特點是,基于區塊鏈的技術使個人能夠以新的形式組織起來.

1900/1/1 0:00:00從 2020 年開始,整個加密貨幣市場經歷了一波巨大的牛市,這波牛市浪潮也讓很多賽道和熱點下的資產獲得了巨大的漲幅,不乏千倍幣甚至萬倍幣.

1900/1/1 0:00:00自從去年夏季的瘋狂漲勢后,NFT正面臨有史以來的市場冷靜期。我們在第一篇文章中調查了藍籌股NFT的表現,這篇文章中將繼續研究推動NFT市場價格變化的宏觀趨勢.

1900/1/1 0:00:002022 年 6 月 2 日,關于基于分布式賬本技術的市場基礎設施試點制度的 (EU) 2022/858 條例(條例)在歐盟官方公報上發布.

1900/1/1 0:00:00近日,騰訊聯合復旦大學新聞學院發布了報告《2021-2022元宇宙報告》,報告針對元宇宙的概念、應用場景、發展趨勢等進行了深度的討論.

1900/1/1 0:00:00去中心化應用(dApps)的現狀對 Web3 的敘述描繪了一幅基于區塊鏈的下一代互聯網圖景。正如 a16z 的 Chris Dixon 所說,Web3 是”由建設者和用戶擁有的,用代幣進行協調“.

1900/1/1 0:00:00