BTC/HKD+1.86%

BTC/HKD+1.86% ETH/HKD+1.04%

ETH/HKD+1.04% LTC/HKD+0.04%

LTC/HKD+0.04% DOT/HKD-0.12%

DOT/HKD-0.12% ADA/HKD+0.95%

ADA/HKD+0.95% SOL/HKD+3.53%

SOL/HKD+3.53% XRP/HKD+0.64%

XRP/HKD+0.64% DOGE/US+1.19%

DOGE/US+1.19%最近中外媒體都愛把 3ac(三箭資本)清算的事情比作「幣圈的雷曼危機」,但對二者究竟在什么意義上是相似的,在哪些地方有所不同,并沒有作深入討論。

我回顧了一下 2008 年金融危機的來龍去脈,并且拆解出來與三箭危機分別作比較,希望學習傳統金融的歷史教訓,從而為 crypto 的風險管理和監管預判帶來些許借鑒意義。

可以看出,兩次金融危機的觸發點、擴散邏輯十分相似。但由于所處金融生態位置不同(銀行 & 房地產 VS hedge fund & 數字貨幣),因此影響級別不可同日而語,政府在救助和監管的積極性上也態度截然不同。

下面是對 2008 年雷曼危機的簡單回顧和與 3ac 的對比梳理:

比特幣閃電網絡容量突破4,100枚BTC,創歷史新高:金色財經報道,據 1ml 最新數據顯示,比特幣閃電網絡容量已突破 4,100 枚 BTC,創下歷史新高,截至目前為 4,129.51 BTC,約合 84,329,391.47 美元,30 日增幅為 3.57%;此外,比特幣閃電網絡通道數量達到 85,215 個,30 日跌幅 0.3%,節點數量為 17,696個,30 日增幅 0.31%。[2022/7/7 1:58:13]

2008 年的次貸危機產生于證券化銀行把房地產抵押貸款打包成為債券進行售賣。這些住房抵押貸款風險評級各有不同,后面暴雷的故事我們都知道了,因為這些貸款居民有很多甚至沒有工作和收入,毫無償付能力。

但是由于打包售賣,作為整體的次級貸款實現了理論意義上的風險分散,也就擁有了更高的評級和順利的出售。這樣,流動性低的抵押貸款債券就變成了能夠為銀行產生現金流的房地產抵押貸款證券(MBS,Mortgage-backed securities)。

以太坊礦工1月份收入達8億美元創歷史新高:以太坊礦工1月份的收入達到了8億美元,超過了三年前的歷史最高紀錄,此前的高點為2018年1月的7.62億美元。The Block的Dashboard數據顯示,以太坊1月份的挖礦收入中有超過3.11億美元來自網絡交易費用,占近40%。 礦工算力所帶來的每日收入也達到2018年初以來的最高水平。(TheBlockCrypto)[2021/2/1 18:35:39]

這里證券化銀行出售債券的行為和傳統銀行簡單存款、貸款的行為有所不同,高杠桿風險也由此產生。傳統銀行的準備金率由央行調控,抵押和貸款數額受到嚴格監管,央行也會作為最后出借人進行兜底。但證券戶銀行出售證券,證券的價格由市場決定,也就意味著銀行的抵押率實際是由市場決定的,沒有央行作為最后出借人和政府的兜底。

但是回到 MBS,為什么會有人愚蠢到買這些貸給無業游民的「垃圾債券」?

比特幣期權未平倉合約升至歷史新高:金色財經報道,比特幣期權未平倉合約已升至歷史新高,接近25億美元。根據The Block的數據來源,未平倉合約總額達24.8億美元,其中加密貨幣交易所Deribit占最大份額,達到18.2億美元。[2020/10/23]

原因就是房地產上漲的預期。只要一兩年內房價上漲,沒有還債能力的人也可以用房子的升值部分抵消債務。

在經濟一片向好的狂歡中,人們往往看不見危機四伏。

MBS 的脆弱性就在于,一旦房價趨緩甚至下跌,共識破裂,那么就會引發多米諾骨牌一般的擠兌和死亡螺旋。當房地產抵押違約開始出現,那么 MBS 抵押品質量下降,基于市場定價的 MBS 售價就會降低,那么房地產信貸減少,市場就會進一步擔心償還能力。這種預期的自我實現和自我加強進而導致擠兌的出現,銀行被迫出售 MBS 的抵押資產,由于短期流動性不足,引發房價暴跌,MBS 價格又會下降,從而再次進入下跌的循環。

歷史上的今天丨G20要求IMF研究穩定幣可能帶來的風險:2019年10月20日,二十國集團(G20)已向國際貨幣基金組織(IMF)尋求幫助,以確定穩定幣的含義。 各國在新聞稿中表示:“我們要求IMF審查全球穩定幣的宏觀經濟影響,包括成員國的貨幣主權問題。在承認金融創新的潛在好處的同時。我們認為全球穩定幣會引發一系列嚴重的公共政策、監管風險問題。需要對洗錢、非法融資、保護消費者和投資者等風險進行評估和處理,然后才能開始穩定幣的運作。”同樣在今天,德國、法國和意大利宣布,三個國家將共同努力,阻止Libra穩定幣。[2020/10/20]

無獨有偶,2022 年三箭資本的爆倉也印證了相似的邏輯。

行情 | 比特幣期貨收漲,脫離收盤歷史最低位:CME比特幣期貨BTC 8月合約收漲75美元,漲幅超過1.21%,報6255美元,脫離6月22日所創CME比特幣期貨前月合約收盤紀錄最低位6180美元,上周跌超5.7%。CBOE比特幣期貨XBT 8月合約收漲122.50美元,漲約2.00%,報6260美元,也脫離6月22日所創CBOE比特幣期貨前月合約收盤紀錄低點6137.50美元,上周跌約6.4%。[2018/6/26]

三箭資本是投資一級二級加密市場的 hedge fund,巔峰時期擁有超過 100 億美元的資產,是加密貨幣領域最為活躍的投資機構之一。與此同時,它也被認為是最大借款人之一,Celsius、BlockFi、Genesis 等都與三箭資本有關。和證券化銀行相似,這為它的債務風險埋下了伏筆。

基于公開信息,三箭的流動性危機起始于加密市場下跌,與 LUNA 歸零、Celsius 清算、和 BTC 的投資失敗有關。

對市場判斷失誤,GBTC 折價。通過加杠桿的方式購買 BTC,而 BTC 持續下跌,進而引發 Margin call(追加保證金通知)

其此前參與投資 Luna(已蒸發數百億美元)。在 Luna (現 Lunc) 項目的投資上,3AC 數億美元的投資虧損達到 99.9%。

Celsius 暴雷引發清算,迫使三箭作為借款人還債,不斷拋售 stETH(換取 ETH)以償還債務,StETH 脫錨,市場恐慌進一步下跌。

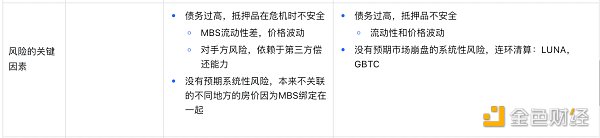

雷曼和三箭風險的關鍵因素十分相似:過高的債務、抵押品的不安全和對系統性風險的誤判,是他們面對下跌行情如此脆弱的原因。

首先,債務過高且抵押品不安全。

在清算和極端情況下,雷曼的 MBS 和三箭的 stETH 等抵押品都顯示出短期內的流動性不足的特點,導致巨大的價格波動。此外,與政府債券不同,MBS 還同時依賴于第三方的償還能力,有第三方違約的風險敞口。

其次,對系統性風險的預期不足。

例如 MBS 的風險評估把不同地區房產的相關性評定較低,比如紐約和伊利諾伊的房價不是同步的,于是打包在一起就認為風險是分散的。但實際上打包的行為本身就讓他們相關了,實際上帶來了系統性風險。三箭也同樣,從 LUNA 到 Celsius 再到 BTC,加密貨幣之間的相關性和暴跌時的系統性風險更加明顯。

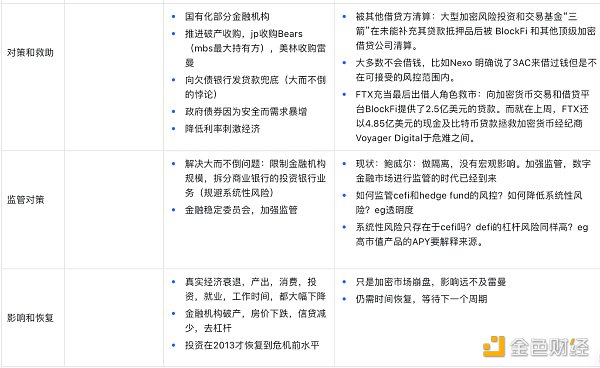

不過,由于次貸危機引發的金融系統性風險過高,美國政府最終出面成為了最后的調解和兜底方。包括:推進破產重組和收購,部分破產金融機構國有化,向破產銀行發貸款借錢,降低利率刺激經濟等。

然而幣圈沒有政府兜底。

傳統金融世界中有政府推進收購,而三箭暴雷后引發的卻是大機構之間的相互清算。當三箭向其他機構借錢時,由于向破產機構借錢遠遠超出機構的風控范圍,也大概率會被拒絕。只有 FTX 等更有實力的交易所在嘗試扮演央行救市的角色,不過和 08 年美國政府的大力干預一比,也可以感受到它的一己之力實在單薄。

歷史總是不斷重復,08 年后美國政府的監管新規或許對加密市場的未來有所借鑒。

2008 年后,美國政府大力加強金融監管。為了降低系統性金融風險,出臺法規限制金融機構規模,拆分商業銀行和投資銀行。

與此相對地,幣圈的震蕩遠不及 08 年金融危機的風險,雖然會引起監管的一定重視,但政府并不會下場救市。6 月 22 日,美聯儲主席鮑威爾發言表示,加密貨幣需要更好的監管,但到目前為止,加密貨幣的大幅下跌還沒有產生明顯的宏觀影響。

如果未來加密市場的監管趨嚴,管制借貸和杠桿率,那么要求 cefi 提高透明度和報告資金使用、要求高市值 defi 解釋發債和 apy 的來源,可能都是目前可以想象的措施。

最后,2008 年后美國甚至世界經濟陷入真實的衰退,信貸減少,消費、就業、產出都大幅減少,其中投資直至 2013 年才恢復到危機前水平。

等待加密世界的是什么?

一切矛盾均源于發展太慢。基于區塊鏈的計算的Web3在確權與數據保護上可能并沒有想象中出色。在近期外媒的報道中,全球最大的展示與分享各類藝術創作平臺DeviantArt(注冊用戶超7000萬)的首.

1900/1/1 0:00:00美聯儲將基準利率上調75個基點至1.50%-1.75%區間,加息幅度為1994年以來最大6月16日消息,美聯儲將基準利率上調75個基點至1.50%-1.75%區間,加息幅度為1994年以來最大.

1900/1/1 0:00:00Web1.0的時代伴隨著移動通訊技術的不斷發展,已經成為了過去,而Web2.0的時代也在一眾互聯網巨頭的瓜分下,流量和市場正在逐漸枯竭.

1900/1/1 0:00:00當八音盒的音樂驟停,木馬停止了轉動,當流動性的節奏不能連續,金融市場則進入恐慌。近期,無論是Celisus引發的stETH流動性危機,還是交易所AEX因為資金期限錯配,短期流動性資金不足而暫停用.

1900/1/1 0:00:00皮之不存,毛將焉附。 在加密熊市背景下,NFT 市場已經從「我們都會成功」變成了「我們都會死去」(we’re all gonna die).

1900/1/1 0:00:00加密貨幣的支持者一直鼓吹,加密貨幣可以用來對沖各種“不確定因素”。但在美聯儲加息的大背景下,美元升值使得風險資產貶值壓力加大.

1900/1/1 0:00:00