BTC/HKD+1.14%

BTC/HKD+1.14% ETH/HKD+1.36%

ETH/HKD+1.36% LTC/HKD+0.55%

LTC/HKD+0.55% DOT/HKD+1.11%

DOT/HKD+1.11% ADA/HKD+2.37%

ADA/HKD+2.37% SOL/HKD+4.77%

SOL/HKD+4.77% XRP/HKD+1.47%

XRP/HKD+1.47% DOGE/US+1.63%

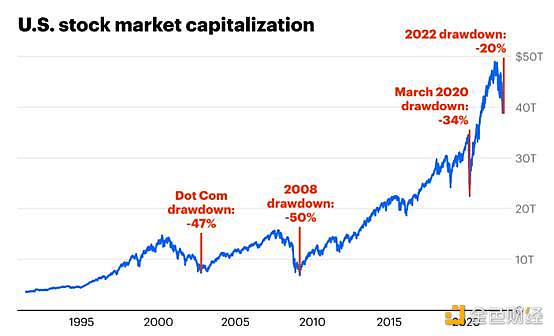

DOGE/US+1.63%金融市場本質上是一臺巨大的信息處理機器,因為它會影響數百萬個人買家和賣家的決定。或者正如本杰明·格雷厄姆所說——“在短期內,市場是一臺投票機。” 截至 2022 年 6 月,美國股市已下跌約 20%,大約 10 萬億美元蒸發了,然而對于美國股民來說,拋售似乎仍未達到歷史低點,這意味著嚴重程度可能還會進一步加劇。

與此同時,加密貨幣已經下跌了近 60%,即 1.7 萬億美元蒸發了。不過這一跌幅與 2017 年熊市相比仍是小巫見大巫,因為 2017 年牛市高峰后下跌了 87% 的總市值。

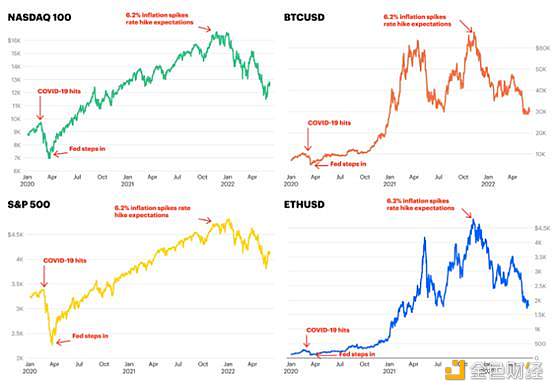

BTC、ETH 和納斯達克均在 11 月見頂,標準普爾 500 指數在 12 月底見頂,那么過去的兩個月里經濟發生了什么變化?要了解這種市場低迷,最好從股票和加密貨幣在 2020 年經歷的歷史性牛市開始時開始分析。

進入 2020 年,比特幣從 2018/19 加密低谷深度反彈,從 7,500 美元上漲至近 10,000 美元。與此同時,標準普爾和納斯達克指數也都創下了歷史新高。

然后,COVID-19 疫情來了。

2020 年 3 月:COVID 沖擊

2020 年 3 月 12 日,世界衛生組織宣布新冠病為大流行病,世界各國政府將不得不進入封鎖狀態。隨著 COVID-19 的爆發,很明顯,全球經濟沒有為應對沖擊做好充分準備,導致幾乎所有市場陷入恐慌。

標準普爾和納斯達克指數均下跌約 30 %,加密市場受到的沖擊更大(絕對值),BTC 一度跌破 4,000 美元關口,市值縮水 60% 以上。

律師認為Coinbase前經理內幕交易是電信欺詐而不是證券欺詐:金色財經報道,Coinbase前經理Ishan Wahi今年承認向他的兄弟和一位大學朋友提供交易信息,非法獲利近150萬美元。作為一名印度移民,他可能會在監獄服刑三年以上,并在服刑后被驅逐出境。但Wahi仍在與美國證券交易委員會抗爭,后者起訴他的理由是,Coinbase的部分資產是證券。Wahi的律師在西雅圖聯邦法院提出的一項要求提前駁回此案的動議中稱,SEC不需要介入,因為Coinbase的數字資產不是證券。檢察官指控他合謀實施電信欺詐,而不是證券欺詐。[2023/3/27 13:27:53]

簡而言之,COVID-19 疫情讓驚慌失措的投資者選擇拋售,導致所有流動性市場急劇下跌。

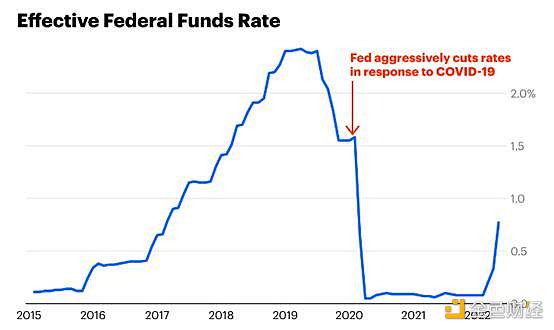

然后,美聯儲介入了。

美聯儲的回應

作為全球最大經濟體背后的中央銀行,美聯儲在金融市場發揮著獨特的作用,當然,他們的主要任務就是控制世界儲備貨幣美元的供應。

印鈔和利率是美聯儲在極端動蕩時期支持經濟的主要工具——

通過印鈔和從金融機構購買債券等金融資產,美聯儲可以將新發行的貨幣引入經濟。

通過降低利率,美聯儲可以讓其他銀行更便宜地從美聯儲借錢,這也將新發行的貨幣(以信貸的形式)引入經濟。

在 COVID-19 之后,美聯儲將銀行從中央銀行借款的成本(即聯邦基金利率)降至基本為零,反過來又使銀行能夠降低客戶借錢的成本。這樣,廉價貸款就可用于為家庭、企業、支出和其他投資提供資金。

OKFLY與Coinhub達成深度合作:據官方消息,來自OEC的社區OKFLY與去中心化錢包Coinhub達成戰略合作,雙方將在社區合作、資源共享等多領域開展深度合作,屆時,用戶在Coinhub錢包內,可直接查看NFT資產,共同推動Defi生態的發展。

OKFLY是OEC上的一個元宇宙游戲和defi挖礦相結合的治理代幣,含NFT\\挖礦\\對戰\\挑戰等多種玩法。

Coinhub是數字資產管理服務平臺,掌管多鏈數字資產,服務于DeFi項目及投資者,提供去中心化生態數據。[2021/10/14 20:28:30]

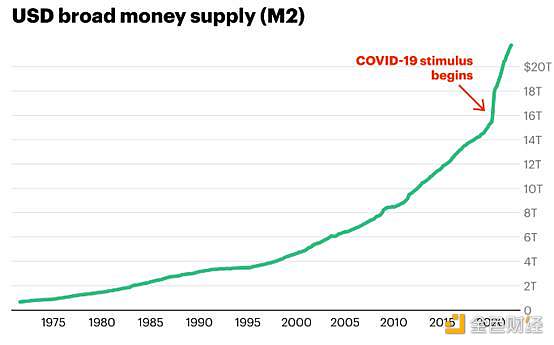

通過增發貨幣并從金融機構購買國庫券和其他證券(也就是我們熟知的量化寬松),前所未有的美元數量被引入經濟。在接下來的兩年中,美聯儲印制了近 6 萬億新貨幣,使美元的廣泛供應量增加了近 40%。手握大量現金的金融機構競相借出這筆新資金,因此也迫使他們不得不降低利率以保持競爭力。同樣,廉價信貸的可用性鼓勵借貸,最終為經濟運轉提供支持。

不止美聯儲這么干,歐洲中央銀行、日本銀行和英格蘭銀行都將利率降至接近(甚至低于零)并以歷史水平“風控”印鈔。總而言之,全球四大央行增發了 11.3 萬億美元,自 2020 年初以來增長了 73%。

最重要的是,美國政府通過承擔公共、私人和外國實體的債務,為經濟注入了超過 5 萬億美元的“刺激”。同樣,中國通過同樣的方法向其經濟注入了另外5 萬億美元。

30筆總價值7.2億美元的BTC轉入Coinbase交易所:Whale Alert數據顯示,北京時間1月3日06:09至06:17,30筆轉賬額度分別為750枚比特幣從多個未知錢包地址轉入Coinbase交易所,總計22500枚BTC,目前價格約為7.2億美元。[2021/1/3 16:18:52]

基本上,全世界現在充斥著現金。

不要與美聯儲對抗

“不要與美聯儲作對”是一個古老的投資者口頭禪,這意味著鑒于美聯儲的巨大影響力,人們應該與美聯儲推動金融市場的任何方向同步進行投資。在 2020 年 COVID-19 爆發之后,這句口頭禪已經成為了現實。

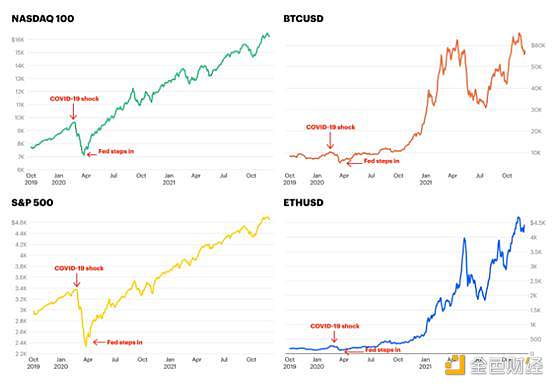

隨著美元以創紀錄的水平大量印刷,美元利率也已經接近于零,這些貨幣和信貸都需要一個去處。最重要的是,當利率較低時,債券等保守工具的利潤也會降低,從而將資金推向收益率更高的資產。結果在 COVID-19 之后,這些力量導致大量資金流入股票、加密貨幣甚至 NFT,幫助將資產價格推向新的高度。

從 COVID-19 恐慌引發的底部開始,標準普爾 500 指數、納斯達克指數、BTC 和 ETH 將分別飆升 107%、133%、1,600% 和 4,200%。

大量印鈔的結果:通貨膨脹

當系統充斥著金錢,資產在上漲時,每個人都覺得自己更富有了。人們可以花更多的錢,公司可以給員工更多的薪水。當支出和收入的增長速度快于商品生產的增長速度時,就會出現“過多的錢追逐過少的商品”,商品價格就會上漲或膨脹。

58COIN永續合約大戶持倉情況20:00播報:截至20:00,據58COIN官方永續合約數據,大戶持倉情況如下:

BTC永續合約賬戶中,多頭平均持倉比例為15.28%、空頭平均持倉比例為17.57%,空頭暫時領先,領先數量(凈頭寸數量)為0.17萬個BTC。

EOS永續合約賬戶中,多頭平均持倉比例為18.76%、空頭平均持倉比例為16.72%,多頭暫時領先,領先數量(凈頭寸數量)為147.78萬個EOS。

ETH永續合約賬戶中,多頭平均持倉比例為19.65%、空頭平均持倉比例為19.18%,多頭暫時領先,領先數量(凈頭寸數量)為0.37萬個ETH。[2020/10/21]

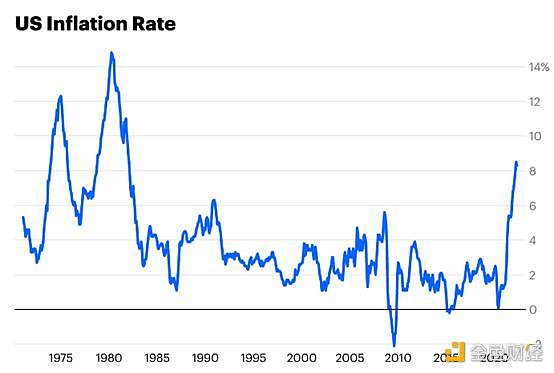

由于 COVID-19 導致供應鏈沖擊,經濟中的商品更少。更多的錢追逐更少的商品就會導致一個結果:更多的通貨膨脹,這種情況在 2021 年 5 月開始變得愈發明顯。以消費者價格指數 (CPI)為例,該指標衡量消費者為天然氣、公用事業和食品等商品支付的價格變化——從 2021 年 3 月到 5 月,CPI 已經從健康的 2.6% 飆升至 5%。到 2022 年 3 月,通脹率達到 8% ,創下 40 多年最高記錄。

通貨膨脹使每個人都變得更窮,因為人們的錢不再像以前那樣買那么多了,所以美聯儲不得不再次介入,為了應對不斷上升的通脹,他們首先使用了支持金融資產的工具。

美聯儲準備倒車

正如我們所解釋的,低利率和新印制的貨幣為維持經濟發展和資產價格提供了支持。但當過度使用這種工具的時候,也可能導致通貨膨脹。一旦這種情況發生,美聯儲就會翻轉開關,提高利率并從市場上撤出資金,從而使過程相反。

Filecoin主網啟動時間預估為7月底:Filecoin在官方博客發布路線圖和項目進展更新,表示將于5月11日至17間的窗口期內啟動測試網第二階段,同時將估計的主網啟動窗口期定于7月20日至8月21日。[2020/4/18]

加息波及整個經濟。由于這使銀行從中央銀行借款的成本更高,因此它們反過來向客戶收取更多借款費用。除了每個人借錢變得更加昂貴之外,為已經借的錢支付的價格也會上漲(想想如果你的信用卡利率從 5% 上升到 10%)。

量化寬松涉及通過從金融機構購買證券向經濟注入資金,而量化緊縮則相反。首先,美聯儲在讓現有證券到期的同時停止購買證券,并最終開始在公開市場上出售它們。這最終導致經濟中的資金減少。由于供求關系簡單,借出的資金減少會導致利率上升。

隨著借貸成本和償還現有債務的成本越來越高,每個人都放慢了最初導致通貨膨脹的支出。通過購買資產注入經濟的資金減少,追逐膨脹商品的資金減少,理論上價格應該正常化。追逐投資的資金也減少了,也就導致資產價格不斷下降——其實,投資市場“老炮”們非常清楚這一點。

2021年夏季,美國通脹率大概徘徊在 5% 左右,當時美聯儲的說法是該通脹率是“暫時的”或非永久性的。

2021年11 月 3 日,美聯儲表示將開始放緩資產購買步伐,但在繼續監測通脹的同時,將對任何加息保持耐心。

2021 年 11 月 10 日,美國公布 10 月份 CPI 達到6.2%,很明顯通脹沒有得到控制,美聯儲將不得不進行干預。雖然第一次加息要到 2022 年 3 月才會到來,但作為市場的強大信息處理機器似乎一開始就做出反應,表明市場變化即將到來。

不要再次與美聯儲抗爭,因為 BTC 和 ETH 分別在 11 月 8 日達到頂峰,納斯達克在 11 月 19 日達到頂峰,標準普爾在 12 月底達到頂峰,甚至一些 NFT 地板價和 DeFi 鎖倉量也不斷沖上新高——所以接下來會發生什么,我們應該很清楚了。

簡而言之

基本上,為了應對新冠疫情,各國中央銀行和政府的干預幫助市場維持了創紀錄的低利率,而且印制了大量鈔票,也推出了不少刺激措施,這些寬松的貨幣政策最終幫助將股票和加密貨幣推高至歷史新高,然后導致通脹。

當通脹持續存在并且中央銀行將不得不改變方向并結束將許多資產推向新高度的政策變得明顯時,宏觀經濟衰退開始了。

雖然看似一切始于 2020 年初,但央行寬松貨幣政策的時代從 2008 年金融危機之后就開始了。當然,2008 年也是一個見證了加密貨幣誕生以及股票歷史性運行的時代。

面對 40 年來未見的通貨膨脹,各國央行已經發出信號,毫無疑問,寬松貨幣時代已經結束。以前的公司和資產估值框架不再適用于這種轉變,一切的價值都被“重新評估”了,這是我們在過去六個月中都經歷過的低迷時期。

當利率上升時,債券成為更具吸引力的投資。與此同時,“成長型”股票或預計在未來很多年才能派發股息的公司受到的打擊最為嚴重。隨著資金緊縮,投資者的偏好轉向能夠立即產生現金流的投資,而不再關注遙遠的未來。

然后,技術性拋售來了。

加密貨幣拋售

也許有人認為,加密貨幣不應該是一種通脹對沖工具嗎?其實,不一定。

如果你在2020 年 5 月購買了比特幣,那么你的漲幅仍然超過 200%,并且遠遠領先于通貨膨脹。但是,如果您在通貨膨脹開始抬頭之后購買比特幣,情況也許就完全不同了。

不過,即使價格出現大幅下跌,但比特幣和 ETH 仍比新冠疫情爆發時上漲了 500% 和 1,000%。相比之下,長尾資產的表現并不好,而且很難否認加密貨幣與股票相關性越來越緊密——尤其是科技股。

一直以來,科技股都被視為是風險資產。考慮到相關性,可以公平地說,大多數人仍然以類似的方式對待加密貨幣。風險資產具有較高的上行風險和較高的下行風險,當貨幣緊縮時,這就是中央銀行收緊貨幣時發生的情況,風險資產通常是最先被拋售的。

總之,以上就是最近加密市場低迷的主要原因。

雖然加密貨幣價格也會受到美聯儲政策的影響,但在上一個市場周期中,加密貨幣仍是表現最好的資產類別之一。寬松的貨幣政策鼓勵投機,而投機一直伴隨著范式轉變的技術,比如:個人電腦、互聯網、智能手機,甚至是1800 年代的鐵路。

比特幣及其 2100 萬固定供應量與美聯儲的印鈔機形成了鮮明對比。歷史告訴我們,由于經濟管理不善導致的大規模通貨膨脹,美聯儲增發貨幣最終都會面臨失敗。相比之下,加密貨幣進一步驗證了去中心化系統沒有單方控制風險,雖然加密貨幣價格在短期內仍將受到美聯儲政策的影響,但從長遠來看,加密貨幣和 Web3 依然比以往任何時候都更具吸引力。

展望未來

如果這是你的第一次加密市場低迷,肯定會覺得當前暴跌的市場很可怕。

實際上,加密貨幣在 2018 年、2015 年和 2013 年都被宣布過“死亡”,但最終,在每一次挫折之后,加密貨幣都變得更強勁。

就像之前的互聯網一樣,無論市場周期如何,加密創新都會繼續前進。

從我們的角度來看,加密貨幣比以往任何時候都顯得更加重要。

比特幣已被全球采用,機構、公司、國家和數百萬個人持有。

DeFi 為基于互聯網的金融系統奠定了基礎,沒有任何一方可以控制。

Web3和用戶擁有的互聯網的基礎已經奠定。

NFT已經在藝術和游戲領域催生了價值數十億美元的產業,并在此過程中出現了各種各樣的用例。

DAO管理的資產規模已接近100億美元,而且一切才剛剛開始。

10 家全球最大的中央銀行中有 9 家正在探索數字貨幣

摩根大通的分析師將加密貨幣稱為“首選的另類資產類別”。

Facebook 更名為 Meta,Twitter、Spotify、TikTok 和 Instagram 正在整合 NFT,而谷歌和微軟都在涉足 Web3。

時間會告訴我們答案。

原文標題:《The crypto market downturn explained》

編譯:胡韜,鏈捕手

非同質化代幣(NFT)近年來一直是頭條新聞。當很多人試圖弄清楚NFT存在的原因時,其需求已經飆升,機構已經建立,這個術語已經進入我們的集體意識.

1900/1/1 0:00:00引言:隨著越來越多的應用部署在以太坊網絡上,我們對擴展不可能三角(可擴展性、安全性和效率)的邊界有了更強烈的需求.

1900/1/1 0:00:006月,DAO 的管理平臺 Dework 完成了 500 萬美元的種子輪融資,由著名加密投資機構 Paradigm 和 Pace Capital 領投;DAO 的薪酬支付系統 Utopia 獲得了.

1900/1/1 0:00:00寫在前面:獨一無二的畫風,是項目方創意性與有機性結合的一種宣傳方式。PFP NFT 的展現形式,不僅能為持有者帶來一種社群群體的歸屬感;又能通過藝術家作品的畫風作為項目與玩家之間傳遞的樞紐,映射.

1900/1/1 0:00:00在本文中,我們將通過以下四個部分來探討NFT游戲領域:1. 為什么游戲是NFT最明顯的用例?2.?深入探討NFT游戲與傳統游戲的不同之處3.?確定潛在市場的規模4.?探討NFT游戲的前景5.?識.

1900/1/1 0:00:00開源軟件一直被大多數人誤解 為 "免費的公共物品",而這是由那些善意的程序員慷慨地呈現給你的,他們要么沒有商業思維,要么對利他主義有著極端的偏好.

1900/1/1 0:00:00