BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.33%

ETH/HKD+1.33% LTC/HKD+0.66%

LTC/HKD+0.66% DOT/HKD+1.1%

DOT/HKD+1.1% ADA/HKD+2.39%

ADA/HKD+2.39% SOL/HKD+4.97%

SOL/HKD+4.97% XRP/HKD+1.68%

XRP/HKD+1.68% DOGE/US+1.68%

DOGE/US+1.68%一條美食街(游戲行業)上開著三家店:一家是開了幾十年的川菜館(傳統web2游戲),廚師用經過時間驗證的手藝親手為你準備上質量穩定的美味(高質量游戲產品);第二家是剛開沒多久的炸串小店(Axie等旁氏鏈游)雖然前幾口挺好吃(Play to Earn),但都知道吃多了會拉肚子(死亡螺旋);第三家是個火鍋店(Sandbox類web3元宇宙),不過奇怪的是老板不光期待顧客自己煮,還得自己洗菜切肉炒底料(內容幾乎完全依賴UGC),而且只能買店里的食材(需要使用自帶編輯器)。于是你出于好奇進了火鍋店里一看,發現食材都是一些臭魚爛蝦破菜葉子(落后Roblox多年、天花板低的自帶編輯器),再回頭看看別人的鍋里都是一些莫名其妙的暗黑料理(Sandbox/Decentraland當前極差的游戲/mod體驗)。這時候你會選擇辦張火鍋店會員卡(成為常駐日/月活用戶),還是轉身走人去吃川菜和串串(再也不來)?

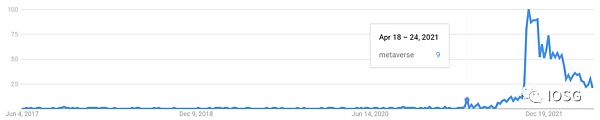

作為一個尤其喜歡探索+社交類開放世界的玩家,當年我們把所謂“元宇宙原型”的GTA Online、Minecraft、Roblox和各類開放世界MMO等游戲玩到通宵的時候,metaverse這個詞還沒怎么被發明出來:

Google Trends: “Metaverse“一詞在2021年4月前幾乎沒有熱度

隨著Roblox于21年3月中旬以38bn的市值將元宇宙概念一夜封神,身邊不少基本沒怎么玩過游戲的一級二級市場投資人也一夜之間搖身一變成了元宇宙專家,游戲圈的老油條們看到了無比FOMO的資本熱情,連忙端上了熱乎的元宇宙產品。由于元宇宙敘事中有一句“web3是元宇宙中最重要的基礎設施之一”,掛鉤了web3敘事中“創作者經濟(creator economy)”的部分,僅僅在元宇宙熱度已經大幅減少的過去的兩三個月內,關注鏈游的我有幸親身體驗、或詳細學習了小幾十個現有、或者還早在概念階段的“web3元宇宙”項目。今天的文章中,我將對如今web3元宇宙(后文縮略為元宇宙)面臨的重點問題,以及我們對今后元宇宙產品的期望進行討論。

TLDR:

作為平臺,Sandbox和Decentraland等一線web3元宇宙產品幾乎都面臨著一樣的“先有雞還是先有蛋”的問題,且今后也會有大量類似產品面對同樣的問題:因為沒有大量的用戶所以很難吸引高質量的創作者來為平臺增加高質量、吸引用戶的內容;同時因為沒有高質量的內容所以無法吸引大量的用戶進場。

對于創作者 - 我們幾乎沒有看到哪些web3元宇宙產品能夠偶解決內容供給方(創作者)在web2元宇宙所不能解決的問題,也沒有面對創作者創造出新的需求:如玩家低齡化、對高質量創作者吸引力低、普遍同質化嚴重的創作內容難以商業化等問題 –這些問題并沒有因為區塊鏈技術的加入而被解決。

對于玩家 - 當前web3元宇宙產品普遍重復性高,缺少吸引用戶參與的場景和目的:在與web2元宇宙比起來不僅有內容質量更低的后發劣勢時,唯一額外創新的用戶體驗僅限于幾乎對用戶無實際utility的賣地 (land NFT) - “可以在上面社交和互相欣賞房子和NFT”是幾乎每個web3元宇宙產品都會講的故事,而非真正吸引用戶參與并留存的理由。

要打破雞與蛋的問題,不是簡單的冷啟動問題,而是為玩家和創作者提供一個創造新的需求、或解決如上述問題的過程方法:除了我們常說的”0-1”和”1-100”,對于web3元宇宙們來說”1-10”的過程尤其重要。與Axie Infinity的旁氏經濟不同,web3元宇宙們幾乎沒有對早期建設者/參與者的獎勵,所以在通過地(land)和幣(token)的初始刺激擁有第一波用戶和創作者后(0-1),期待產品能自行進入內容與用戶的正向循環(1-100)是不現實的。

對于大部分web3元宇宙最易執行的破局點,則是從玩家角度切入,通過官方或非官方的內容來顆粒化(granular)、多批次(batched)地定向吸引各類玩家群體,給每個群體一個直接明確的Purpose,來逐漸積累出平臺能夠穩固留存的需求端用戶和關系網:如同中國全面踏入小康社會的過程,從一開始將重心放在實現共同富裕是不現實的,而讓一部分人在各個領域中先富起來、再慢慢帶動其他人則是相對優解,否則缺少資源傾斜的平均主義只會導致參與/創造動力降低,最終大家一起窮下去。那么早期的Web3元宇宙平臺也需要傾斜資源和BD精力、分批次面向不同群體、重點且針對性地提供內容,給每一波可能規模并不大的用戶群體一個足夠實在的理由來到平臺并留存,才能一步步拼湊出“1-10”的用戶版圖來迎接“10-100”的快速上升螺旋,否則期待平臺自行開啟“1-100”的快速上升螺旋是不現實的,下場即是一個又一個Decentraland一樣的鬼城。

正文開始

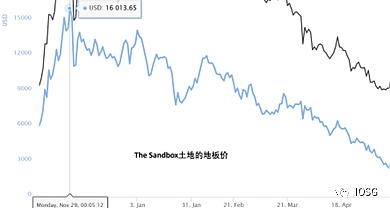

在所有鏈游品類的敘事(narrative)中,我曾對創作者經濟(creator economy)報有最崇高的信仰:創作者最大化擁有其作品、可組合性、最小化平臺抽成以最大化利益。甚至去年下半年鏈游搶過defi風頭最火的時候,我曾一度覺得比起Axie這種P2E遲早死亡螺旋的東西,The Sandbox這種創作者經濟產品簡直是web3游戲文明的曙光:與Roblox這樣“萬惡”的中間商直接抽走創作者50%收入不同,Sandbox和Decentraland因為只通過賣地和token來商業化,所以直接避免了大量抽成;再看坐擁16萬塊地的Sandbox在熱度降低、還沒有什么用戶和開發者的情況下當前依然有著$1.2Bn的市場規模,歷史交易額近$0.5Bn,可見元宇宙依然承載著大量市場對web3創作者經濟的夢想。

Sandbox的地塊總市值與歷史總交易額

現在想起那幾個月前的青蔥歲月,再回頭看看這段時間看過玩過的元宇宙產品,不禁失望:Axie們的P2E瘋狂之后起碼還曾經擁有過百萬級用戶,后面還進化出了X2E,甚至部分產品已經開始了用外部經濟和生態系統挑戰死亡螺旋的征程;而當初被我寄予眾望的元宇宙們呢?除了學會了Axie的幣價過山車以外,也只是額外自己琢磨出了一個地價過山車:

孫宇晨:中國對擁抱Web3.0技術的承諾反映了其認識到區塊鏈解決方案變革潛力方面邁出的重要一步:5月27日,北京市科學技術委員會、中關村科技園區管理委員會在中關村論壇期間發布了《北京市互聯網3.0創新發展白皮書(2023)》。該文件認為,互聯網3.0是現代科學技術的集大成者,是未來互聯網產業發展的必然趨勢。

幣安創始人CZ在推特上轉發相關信息并評論,北京市科技委員會發布了一份有關Web 3.0的白皮書,與此同時,中國香港也在期待6月1日的到來。他認為這兩件大事接連發生,時間點上很有趣。

波場TRON創始人、火必Huobi全球顧問委員會成員孫宇晨轉發了CZ的推特同時表示,“特別是考慮到即將到來的6月1日的中國香港加密新政生效,中國對擁抱Web 3.0技術的承諾反映了其在認識到去中心化系統和基于區塊鏈的解決方案變革潛力方面邁出的重要一步。”[2023/5/28 9:47:03]

不光學會了Axie的幣價過山車,元宇宙們額外學會了地價過山車

畢竟半年過去了,當時的鬼城現在依舊還是鬼城,高價買下的地被寄予厚望的builder們交付了一堆毫無用處且互相違和感十足的建筑,里面貼了一堆奇奇怪怪的NFT,偶爾有一次明星合作做了一次活動詐尸幾百個用戶,然后再次長眠。說好的元宇宙mod呢?說好的社交中心呢?Decentraland人氣最高的前5塊地里有四個都是德撲(Ice Poker,最火的一塊地上也只有300多個人),而時至今日我們居然還在一直看到更多幾乎無創新的metaverse仿盤一直在出現,樂此不疲地融資賣地。

Decentraland人氣最高的前五塊地中有四個都是德撲 (Ice Poker)

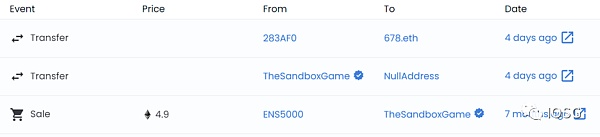

然后看看Sandbox:就在幾天前“sand.eth”的域名過期沒續,直接被人搶注然后300eth賣了出去(如下圖)。雖然sand的這個ENS好像說實話沒啥用,但看在這是個12年建立、18年被Animoca收購且寄予眾望的游戲上,如今的荒涼和極其緩慢的進展不禁讓人懷疑到底還有沒有人在做事,是不是真的忘了續期。

有聰明的小伙伴就要說了,現在還是早期,比如Sandbox還在alpha test,Decentraland也只是Beta,現在不行不代表以后不行,我怎么知道以后不會行呢?說的沒錯,雖然經歷過失望,但我仍舊對元宇宙們的創作者經濟夢抱有希望。然而當前的主流產品沒有妥善的解決好最根本的一個問題,且涌出的新產品也經常對這個根本問題避而不談,或者給出一個非常generic的回答。那么這個關鍵問題就是:

你的元宇宙的存在意義(Purpose)是什么?

很多項目方的回答可以概括為:玩家可以在我的元宇宙上社交、娛樂、創造;創作者可以在我的元宇宙上build來表達自我或者商業化。

然后緊接著我會問:為什么玩家要在你的元宇宙上“社交娛樂創造“?還有為什么創作者要在你的元宇宙上”build來表達自我或者商業化“?

那么有意思的現象來了:大多數人會把我的追問主動或被動地解答成一個關于冷啟動的問題,仿佛通過冷啟動帶來了前幾波用戶和開發者之后,在項目方的持續努力之下會magically正向循環來吸引更多的玩家上來社交創造、更多的項目方上來build。然后我會聽到各種如何獲取前幾波用戶和開發者的故事,比如組織獨家活動、搞黑客松、發grant等。換句話講,就是“項目方可以在前期做好編輯器、努力搞事情來實現0-1,中后期項目的生態在吸引了足夠用戶和開發者后能夠自行擴張,實現1-100”。

而我的問題依然沒有被解答:歸根結底,用戶和項目方們到底為什么要來你的元宇宙?

舉個例子,Solana能做到今天的規模絕不止是因為提供了更高的TPS(不要笑),而是對大量用戶在Ethereum上可拓展性的問題有了簡單粗暴的解決,那么Solana的最重要的存在意義不是提高了TPS(都說了不要笑),而是解決了大量用戶的可拓展性需求– 我們假設Ethereum的layer2早已普及的話,當用戶的急切需求已經有了不錯的解決時,只是提升了TPS的Solana也絕對不會快樂成長到今天這個樣子。

再舉另外一個例子,Ethereum之于Bitcoin的創新點在于智能合約的普及,則Ethereum的purpose不在于提供了功能更廣的智能合約功能,而在于看準了智能合約于區塊鏈的協同效應,從而挖掘了大量用戶對于智能合約的需求,創造了新的范式(a new paradigm)。

再回到剛才的話題,元宇宙項目“做好編輯器“和”努力搞事情“等努力就跟如上案例中Solana“提升了TPS”和“提供了功能更廣的智能合約”一樣,是手段(means)而非存在意義(purpose)。新生的元宇宙們在means方面爭先恐后花樣百出:PPT和demo上用一個虛擬人物在光鮮精致的元宇宙主城里散步飛行,以及額外講一講自己獨家研bao制zhuang的編輯器的強大之處;然而purpose層面卻仿佛商量好的一樣幾乎無人提及:你的元宇宙能解決或者創造怎樣的大規模需求?

我們可以從兩個大的方向討論來一起試著回答這個問題:對供給方的意義,和對需求方的意義。

元宇宙對供給方(開發者)的Purpose

供給方是為元宇宙提供公共內容創作的角色。下一步我想跟大家探討的,即是元宇宙創作者經濟方面的敘事主要能吸引什么類型的開發者,且這些類型的開發者能給元宇宙帶來什么樣的內容。為詳細討論,我們再將供給方主要分為3類:A. 個人創作者(1人)、B.小型工作室(2-30人)、C. 中大型開發商(>30人)

個人創作者:元宇宙產品中個人創作者的產能是瓶頸,所以個人創作者在元宇宙中主要能夠貢獻的內容多為復玩性低的簡單內容,如制造一些簡單的NFT資產和邏輯不太復雜的小游戲(比如復刻一個fall guys),或者造一個用來社交的建筑、展示NFT的展館等。如上所述的復玩性低的簡單內容會導致同質化嚴重(創作者A能做到的大概率創作者B也能做到),使得這部分高同質化、低門檻的內容很難被創作者商業化,那么創作者們則不會有很強的動力去打磨更精致的產品。對于另一群有志于通過作品來表達自我的高質量創作者而言,雖然元宇宙或許將來可以為個人創作者提供更方便直接的流量,但由于元宇宙產品本身在畫風和功能上的局限性,這些最具工匠精神的創作者也很難將元宇宙作為其高質量、高創意作品的首選平臺:假設Sandbox已羽翼豐滿-足夠強大且有足夠多用戶,那么Toby Fox這樣的頂級個人創作者立項下一個Undertale級產品時,是否有可能放棄Steam這樣一個靈活無限制的分發渠道,而選擇Sandbox這樣諸多限制的實體平臺?我覺得不會。綜上所述,普通的個人創作者大多只能帶來同質化嚴重、難以商業化的中低質量內容,而高段位的個人創作者也很難會選擇畫風和功能等限制較多的元宇宙平臺來表達自我。

日本首相:Web3的靈活運用有多種可能性,符合“酷日本”政策:金色財經報道,日本首相岸田文雄昨日在眾議院預算委員會上,回應了自民黨議員平良明關于“日本政策需要Web3的原因”相關論點。岸田文雄表示,Web3的靈活運用有各種各樣的可能性。例如,DAO也可以由對相同社會問題感興趣的人組成新的社區。NFT也可能使創作者收益多元化,可以用來維持和提高粉絲忠誠度。Web3對于Cool Japan(酷日本)政策及區域振興可能會成為有力的工具。他在積極使用與Web3.0 相關的術語的同時給出了肯定的回答。

據悉,日本政府在21世紀第二個十年提出的“酷日本”(Cool Japan)政策,是以文化產業為核心的國際戰略。[2023/2/2 11:43:43]

小型工作室:我相信這一類開發者將會是元宇宙創作者經濟的中流砥柱,這點在Roblox中則已有驗證。通過更有競爭力的分成,web3的元宇宙們將確實有潛力革web2元宇宙的命,但可能僅止于此。元宇宙對這部分開發者的意義,有3個問題值得深思:1)小型工作室確實有能力在Sandbox或Decentraland中復制出一套小規模吃雞和低配版GTA,但這類產品也已被Roblox證明其吸引的則是沒有經過高質量游戲洗禮的青少年;就算Sandbox/Decentraland的用戶為成年人,真的會在山寨味重的元宇宙復刻的低配中留存嗎?2)如果不說復刻,那當今的元宇宙們與當年誕生出Dota的魔獸爭霸不同,也與后來誕生出吃雞mod玩法的DayZ不同:Sandbox/Decentraland等元宇宙本身是沒有玩法的,那么在沒有巨人肩膀可以踩的背景之下,我們真的可以期待元宇宙能出現如澄海3c、Dota、吃雞這樣的神級原生mod嗎?3)就算出了真正的高潛力神級mod,比如吃雞玩法早于2012年就在Minecraft中就出現過(Survival Games),那么就算讓Minecraft成為與當今元宇宙一致的創作者經濟系統,Survival Games團隊(或者別的工作室)真的不會在看到產品的潛力主動從平臺中跳出來開發出一個獨立且完整的精品游戲?我們看看PUBG和DOTA2如何取代DayZ和Dota就應該可以得到一個答案了:而且就算原來的團隊會因為元宇宙創作者經濟不錯的分成而繼續留在元宇宙里,那我相信就算此團隊不會另起爐灶、其他人也會這樣做的。綜上所述,web3元宇宙的創作者經濟對于小型工作室來說也只是革了web2元宇宙的命罷了,且內容方面大概只是再重復web2元宇宙低齡化、低留存的低配內容,同時也很難期待小型工作室能夠在元宇宙上做出創新且成功的mod。最后就算有了非常成功的產品,也極難將這部分用戶和內容一直留在元宇宙平臺上。

中大型開發商:Roblox里其實缺少中大型的開發商,其中一個原因是傳統web2元宇宙分成比例矛盾于開發商對盈利率的敏感。但這是唯一一個原因嗎?顯然不是。假設web3元宇宙通過最大化分成比例來解決中大型開發商盈利率的顧慮,開發商依然會面臨一系列的元宇宙先有雞(高質量內容)還是先有蛋(大量用戶)的問題:1)元宇宙的主要玩家畫像是類似Roblox的又窮又戲多的過來玩mod的青少年,還是因為好奇而注冊Decentraland/Sandbox上來看一眼然后半年內不會登錄的游客?2)中大型開發商拿著辛苦賺/融來的錢到底是否愿意在現有元宇宙沒有雞(高質量內容)也沒有蛋(穩定流量)的情況下放著現有低風險、輕車熟路的渠道不上而選擇不看牌梭哈元宇宙?3)就算傳統渠道競爭激烈,為什么中大型開發商不直接自己做個獨立鏈游、或者加入一個現有生態順便再割一把VC和用戶?4)元宇宙平臺的限制包括地塊大小、編輯器能力、畫風等,一個中大型開發商在看不到元宇宙沒有雞也沒有蛋的情況下能忍這些?5)對于有絕對實力的大型開發商(如米哈游和光子們),有什么理由要在你的元宇宙上build,而不自起爐灶(比如只發行海外),利用自己的產能優勢建立自己既有內容又有用戶的元宇宙?綜上所述,中大型開發商相比小型工作室和個人創作者擁有更多的選擇,且決策程序會更嚴格所以不會主動去冒更高的風險投入資源到沒有雞也沒有蛋的元宇宙中,而更有實力的大型開發商更不會參與建設第三方元宇宙。

(額外補充1):我還想提及一下Decentraland上唯一比較成功的Ice Poker(占據了Decentraland熱度前五的4個席位,雖然最多只有300人):作為最成功的mod,Ice Poker擁有自己的一套Polygon上的雙代幣體系,是一個德撲的賭場模型(casino model)外加旁氏經濟(ponzinomics)的游戲。雖然建立在Decentraland上帶來了比較可觀的人流量,但由于用的是外部代幣,Decentraland是基本沒辦法賺這份creator economy的錢的,所以為了繼續享受Ice Poker帶來的人流量,那Decentraland:

(額外補充2):BAYC的Otherside也是一個有意思的案例。此元宇宙志在統一BAYC生態的所有IP,加入了代幣和地。跟Sandbox/Decentraland等創作者經濟元宇宙不同的是,Otherside基本放棄了寄高質量內容的希望于第三方創作者,在閉環的生態里一遍一遍發新的物種、地和代幣建lian設cai生rong態zi后,由官方完全掌舵后期的游戲開發。同樣名字叫元宇宙,Otherside這樣集權化內容生產的選擇已經不再是創作者經濟(起碼在自己游戲主玩法形成之前不會放權給用戶開放),反之帶來的是用戶的耐心:市場對decentraland/sandbox早早認知到其瓶頸而減少興趣,但Otherside這邊無論Yuga Labs中間發了什么內容,都會被社區理解為“努力且持續地建設其生態”的行為,真是個擁有大格局的不跑路團隊呀!我們YY下假設Otherside元宇宙真的做的很牛逼了,連年積累了大量的官方高質量內容(他們確實有足夠錢了)和用戶后,再去大規模開放UGC平臺 – 那這時候的項目方在選擇元宇宙平臺來build時,是選擇Otherside還是decentraland/sandbox?

所以當前的情況下,我認為于元宇宙的創作者經濟是非常不明朗的:對于如上所述的幾類目標創作者,你的元宇宙能怎樣解決或者創造這些創作者的需求,來吸引他們建設你的metaverse?如果作為項目方的你能漂亮量的解答和破局如上列舉過的這些路障,這才真正是你的元宇宙產品的Purpose

元宇宙對需求方(用戶)的Purpose

講完了元宇宙對供給方的存在意義,下面我們來討論下元宇宙對需求方的存在意義:你的元宇宙能怎樣解決或者創造用戶的需求,來吸引他們拜訪你的元宇宙并留存?我來分享下聽到非常多的幾個回答:

元宇宙基礎設施公司Futureverse宣布合并8家Web3公司:12月16日消息,元宇宙基礎設施公司Futureverse宣布將8家Web3公司合并成一個協作生態系統,其共同目標是改善Web3和“開放元宇宙”體驗。

8家Web3公司分別是AI驅動的元宇宙游戲角色和內容協議Altered State Machine、創意工作室Non-Fungible Labs、元宇宙去中心化通信協議Sylo、數字資產支付軟件開發包Centrapay、多鏈支付協議Immersve、去中心化數字身份協議Centrapass、洛杉磯動畫工作室Shadows Interactive和游戲工作室Altered Phoenix。(PRNewswire)[2022/12/16 21:49:16]

用戶會有興趣探索元宇宙精彩漂亮的世界(景色體驗)

用戶會有興趣探索各種各樣精彩的mod(mod體驗)

用戶會享受通過裝飾/建造自己的家來向朋友們展示自我(自我表達)

用戶有需求在不同場景和朋友們社交,以及認識新的朋友(場景體驗)

仔細想想,這不就是MMO或者MO網游嗎?是最終幻想14房子不夠造了、Minecraft的地圖和玩法不夠逛了,還是我GTA的3A風景不夠美了?有什么是元宇宙、尤其web3元宇宙有,但傳統網游沒有的?還真有,我們看下面幾張圖:

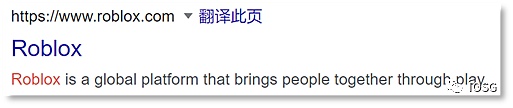

1.Roblox:

2.Minecraft:

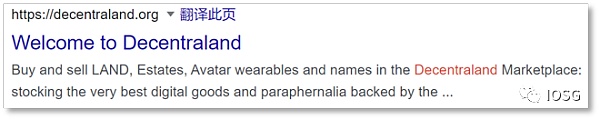

然后Sandbox和Decentraland是這樣的:

3.Sandbox:

4.Decentraland:

發現了重點嗎?Roblox和Minecraft強調的是多樣的mod體驗,是bring people together,是和朋友一起經歷更多的探險;然后Sandbox和Decentraland呢?是地!也就是說在google的搜索結果里,這兩個web3元宇宙領頭羊產品用一句話總結自己,就是“我賣地!”,或者“你可以擁有屬于你的地哦!”。是不是一下就看出來優先級了?當前web3元宇宙給用戶帶來最大的存在意義,不是社交不是虛擬現實的體驗,而真就是多了一塊虛擬地。

我們再回頭看那ABCD四個回答,相信體驗過web3這幾款元宇宙產品的朋友都體會過這四點體驗做的跟現有的游戲比起來全部差得很遠。我們所探尋的存在意義(Purpose)與新范式 (new paradigm),看來目前只能在地里找到了。如果說NFT給了一張高價JPG頭像帶來了存在意義與新范式,那現在我們用NFT頭像來做下比較,看看這些賣到高價的NFT地會有怎樣存在意義與新范式:

A.NFT頭像可以表達個性和審美:NFT地只有位置和地形的區別,而只有由玩家搭建的建筑可以展示個性和審美,與地的本身無關 – 即換任何一個其他的元宇宙項目,用戶一樣能作出沒什么差的內容,因為地是大宗商品,而頭像是特有的、項目方花了心血賦予的內容。那么NFT地的本身在表達個性和審美方面是不太成立的

B.NFT頭像可以展示經濟實力:NFT地的價格當前與藍籌NFT頭像的價格還無法相比,因為市場對Sandbox/Decentraland的狂熱和興奮已經過去,大眾逐漸意識到本身負眾望的元宇宙們與期待相差甚遠,且因上文中提到的關鍵矛盾點發展極其緩慢,所以地的價格已跌至無法證明經濟實力

C.可以把NFT頭像當成頭像給別人看到:NFT地基本只能在自己的元宇宙中展示,基本無意義在外界展示

D.NFT地上可以建造表達自己的、或商業化的內容:雖然NFT頭像無法實現這個功能,但NFT地也真就可以完全實現嗎?試想沒有雞(大量高質量內容)也沒有蛋(大量用戶)的元宇宙里,建造出自己的小家后給誰展示?若想將其商業化給商家租用,除了在元宇宙里買地做PR的大公司不會租你的地以外,真的還會有別的商家嗎?我在上文已經講了很多“沒有雞也沒有蛋”的情況會在供給端的問題之下很難破局,那NFT地在這方面的優勢也會遙遙無期

所以你的web3元宇宙項目,到底給抓住/制造了用戶端什么樣的需求呢?如果如上述連買地的需求都是偽需求,是不是只剩下用戶們解決FOMO買地心情的需求了?

破局點

如果你不是米哈游、光子和Epic Games,沒有頂級的內容生產軍團來給自己的元宇宙增加內容來吸引用戶;同時你也不是Yuga Labs有著大量已有粉絲來為自己的元宇宙吸引高質量的創作者,那你的元宇宙還有搞頭嗎?有,你可以從玩家角度切入,通過官方或非官方的內容來顆粒化(granular)、多批次(batched)地定向吸引各類玩家群體,給每個群體一個直接明確的Purpose,來逐漸積累出平臺能夠穩固留存的需求端用戶和關系網。如同中國全面踏入小康社會的過程,從一開始將重心放在實現共同富裕是不現實的,而讓一部分人在各個領域中先富起來、再慢慢帶動其他人則是相對優解,否則缺少資源傾斜的平均主義只會導致參與/創造動力降低,最終大家一起窮下去。那么早期的Web3元宇宙平臺也需要傾斜資源和BD精力、分批次面向不同群體、重點且針對性地提供內容,給每一波可能規模并不大的用戶群體一個足夠實在的理由來到平臺并留存,才能一步步拼湊出“1-10”的用戶版圖來迎接“10-100”的快速上升螺旋。

如此這般,你主動賦予了這些中小型群體了一個明確的來你元宇宙的purpose:什么purpose都可以,比如你在這里舉辦了中國大陸地區幣圈的月度德撲挑戰賽,你在這里做了一個web3的英語角來給準備all-in的年輕男女制造一個專有環境,甚至你可以開一塊地來當墓地讓用戶紀念他們去世的重要角色 (我也不知道我有沒有在開玩笑:

韓國金融科技巨頭Dunamu將斥資3.85億美元創造1萬個Web3崗位:金色財經報道,Blockworks在社交媒體上稱,韓國金融科技巨頭Dunamu將斥資 3.85 億美元創造 10,000 個Web3工作崗位。[2022/7/12 2:08:27]

MetaGrave:一個近期融資了650萬人民幣的墓地元宇宙

玩笑與否,我重在說明一個詞的重要性 – Purpose:當用戶自己不知道為什么來你的元宇宙時,你需要給他們一個理由、一個場景,而在這方面連這個墓地元宇宙都比當前的大部分元宇宙都做得好:這里買地有了具體的purpose(為逝者在鏈上找一個永久的安身之地),用戶進入此元宇宙也有了留存的理由(紀念對他們來說意義重大的逝者);而你的元宇宙呢?不能只有亂七八糟的建筑、低齡的mod以及一堆莫名其妙的NFT吧?所以當你不是米哈游、光子和Epic Games的時候,你的元宇宙比起一個平臺,更像一個需要你用心運營的產品,不應在意廣度(用噱頭吸引100人來過你的元宇宙1次,然后幾乎無留存)而應更在意精度(用purpose吸引10人來你元宇宙10次,然后留存,然后再吸引下一波人)。這樣的方式才是“1-10”的正確打開方式,而當積攢了足夠的真實且留存的用戶時,你會發現他們自己會幫你觸達更多的用戶開始裂變,而內容和質量將隨著留存用戶們從自己真正需求出發的打磨和創作,會慢慢開始用戶與內容的正向循環,而只有這時才輪到“10-100“自然發生。

然后當然如果你是米哈游、光子和Epic Games們就沒事了,相信你們肯定能開發出來很牛逼的內容來反哺平臺。但這時候也不能忘記賦予Purpose – 如果大家只是為了你們的內容(高質量游戲等)來到你們的元宇宙平臺,那平臺的意義是不是就跟你的游戲文件夾一樣,用戶進來也只是為了點開這些游戲icon多此一舉?很高興米哈游早已參透了Purpose這一要義,因為他們的愿景是“愿意生活在其中的虛擬世界”,而非“可以生活在其中的虛擬世界”。

寫在最后

元宇宙的熱詞從20年開炒,所有人的耳朵,無論投資者、項目方還是用戶都已經聽了太多遍。如果當今人人都很討厭元宇宙這個詞,為什么至今還會有無數人繼續把它當成buzzword濫用?原因很簡單,因為它什么都是,但同時又什么都不是:就像渣男渣女一樣,好像給了你很多commitment,但仔細一想好像又沒有給– 你看Sandbox/Decentraland里的地,明明就是非常同質化的大宗商品(fungible commodity),但就是能借著元宇宙三個字打的宏大口號來化妝出很高價值空間,而這些元宇宙產品本身又很難突破先有雞(高質量內容)還是先有蛋(大量用戶)的問題,但因為市場的想象力能因為元宇宙三個字,把基本面很差的產品迅速捧到很高hype。這正是為什么我們還在一直看到元宇宙三個字依然在被濫用,以及明明沒有多少purpose方面的思考、依然對最根本問題沒有好的解決方案的創作者經濟產品在持續出現,一波又一波的想要融資賣地發幣。

作為一個元宇宙三個字代表的浮夸、務虛精神的厭惡者,以及一個雖然經歷過失望,但仍舊對元宇宙們的創作者經濟夢抱有希望的投資者,我們希望創作者經濟方向的創業者能夠在“存在意義“方面反復思考,努力做出一個真正實現創作者與用戶價值的產品定位,想好你的產品“1-10”的方案、而非在發幣賣地后簡單期待產品自行螺旋上升實現“1-100”,否則世界上只會再多一個沒人去沒內容的元宇宙,沒意思的。

Part.2 投融資事件

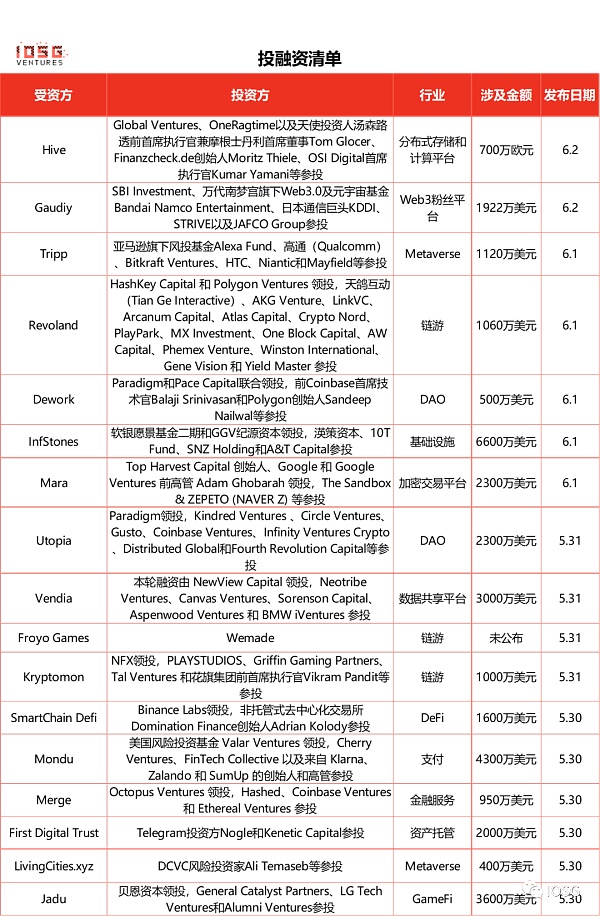

Hive完成700萬歐元種子輪融資

* 分布式存儲和計算平臺

由法國連續創業者David Gurle創辦的分布式存儲和計算平臺Hive宣布正式上線,并獲得了700萬歐元種子輪融資,Global Ventures、OneRagtime以及天使投資人湯森路透前首席執行官兼摩根士丹利首席董事Tom Glocer、Finanzcheck.de創始人Moritz Thiele、OSI Digital首席執行官Kumar Yamani等參投。據介紹,Hive是為了實現下一代云,它通過公司的點對點網絡 Hivenet提供計算和數據存儲服務,而不是通過一組集中的數據中心。創始人Gurle是獨角獸企業金融即時消息服務公司 Symphony的創始人,還曾任Skype 業務部門的總經理兼副總裁。

Gaudiy完成約1922萬美元B輪融資,SBI及萬代南夢宮參投

* Web3粉絲平臺

推出Web3粉絲平臺Gaudiy Fanlink的區塊鏈初創公司Gaudiy宣布完成25億日元(約合1922萬美元)B輪融資,SBI Investment、萬代南夢宮旗下Web3.0及元宇宙基金Bandai Namco Entertainment、日本通信巨頭KDDI、STRIVE以及JAFCO Group參投。資金將用于人才招聘、擴大現有服務Gaudiy Fanlink的技術投資和增加元宇宙等新業務,以及進行全球擴張。

據悉,Gaudiy Fanlink是一個經IP授權的Web3粉絲平臺,索尼音樂娛樂、日本綜合出版社集英社、萬代南夢宮娛樂、索尼音樂娛樂旗下Aniplex均使用了Gaudiy Fanlink服務。Gaudiy Fanlink致力于降低娛樂公司IP運營成本,提升粉絲價值。

Tripp完成1120萬美元融資,亞馬遜旗下風投基金及高通等參投

* Metaverse

冥想元宇宙應用Tripp宣布完成1120萬美元融資,亞馬遜旗下風投基金Alexa Fund、高通(Qualcomm)、Bitkraft Ventures、HTC、Niantic和Mayfield等參投。籌集資金將用于發展Tripp中增強現實 (AR)、虛擬現實 (VR) 和移動應用程序,以滿足用戶精神保健需求。

據悉,Tripp近日宣布收購了BeardedEye的虛擬世界構建平臺Eden,旨在“冥想元宇宙”中構建安全、社區驅動的體驗。在此之前,TRIPP推出了全新移動應用,并與Luminance合作開發了健康體驗NFT。

Revoland完成1060萬美元融資,HashKey Capital和Polygon Ventures領投

* GameFi

P2E 鏈游 Revoland 完成 1060 萬美元種子輪和預售輪融資,HashKey Capital 和 Polygon Ventures 領投,天鴿互動(Tian Ge Interactive)、AKG Venture、LinkVC、Arcanum Capital、Atlas Capital、Crypto Nord、PlayPark、MX Investment、One Block Capital、AW Capital、Phemex Venture、Winston International、Gene Vision 和 Yield Master 參投,所籌資金將用于產品和業務開發、游戲設計和增加員工,同時與游戲公會合作。

GameStop計劃削減成本并在數字資產和Web3方面開發新產品:金色財經消息,電子游戲及相關產品零售商 GameStop (GME) 首席執行官 Matt Furlong 在給員工的一封信中表示,公司的重點已轉向消除多余成本并以強烈的所有者心態經營,在削減成本的推動下首席財務官 (CFO) Mike Recupero 離職,該職務將由首席會計官 Diana Jajeh 接任。

根據 Furlong 的信函,該公司計劃在數字資產和 Web3 中開發新產品。GameStop 從去年開始一直在進軍Web3 領域,計劃于今年晚些時候推出 NFT 市場,此前開發了一個用于存儲加密和 NFT 的數字資產錢包 GameStop Wallet。(CoinDesk)[2022/7/9 2:01:29]

據了解,Revoland 是一款基于區塊鏈的多人在線戰斗競技場(MOBA)游戲,通過 P2E 模式吸引玩家,玩家可以召集朋友組建團隊,與他人戰斗,并因其技能而獲得代幣獎勵。

Dework完成500萬美元融資,Paradigm等領投

* DAO

DAO管理平臺Dework宣布完成500萬美元種子輪融資,Paradigm和Pace Capital聯合領投,前Coinbase首席技術官Balaji Srinivasan和Polygon創始人Sandeep Nailwal等參投。新融資將用于擴大團隊。

據了解,Dework是一種Web3原生協作工具,DAO可以在其中組織內部和外部團隊,以透明的方式管理任務和獎勵,并幫助新成員加入。其目標是成為“Web3領域的Trello和LinkedIn”。該平臺已被多個DAO使用,包括OpenDAO、AragonDAO、CityDAO以及ShapeshiftDAO。

InfStones完成6600萬美元融資,軟銀愿景基金二期等領投

* 基礎設施

基礎設施提供商InfStones宣布完成新一輪6600萬美元融資,軟銀愿景基金二期和GGV紀源資本領投,渶策資本、10T Fund、SNZ Holding和A&T Capital參投。本輪融資資金將用于其繼續開發InfStones基礎設施解決方案,以及幫助InfStones拓展新的市場領域,建立更多合作伙伴關系和開展并購業務,進一步擴大市場規模。

據悉,InfStones是面向企業和開發者的PaaS服務商,InfStones平臺支持用戶快速部署節點以及創建API,可提升在多協議上開發和部署Staking、DeFi、NFT、GameFi等去中心化應用的效率和速度。目前,InfStones平臺上已集成50多條協議,服務于數百家機構客戶,為用戶提供了上萬個節點的支持。此前, InfStones在今年2月的B輪融資中籌集3300萬美元,成立以來總融資額已超過1億美元,躋身獨角獸企業行列。

Mara完成2300萬美元融資,Huobi Ventures等參投

* 加密交易平臺

泛非加密交易平臺Mara宣布完成2300萬美元融資,Infinite Capital、DAO Jones、Huobi Ventures、TQ Ventures和Distributed Global等參投。

據悉,Mara已經和中非共和國建立了新的合作伙伴關系,該國最近宣布BTC為法定貨幣并計劃創建一個加密貨幣中心Sango。Mara旨在為撒哈拉以南非洲地區建立數字金融系統,繼而推動該地區大規模采用加密貨幣。目前Mara APP已經上線蘋果APP Store和谷歌應用商店Google Play。

DAO薪酬支付系統Utopia完成2300萬美元A輪融資,Paradigm領投

DAO薪酬支付系統Utopia宣布完成2300萬美元A輪融資,Paradigm領投,Kindred Ventures 、Circle Ventures、Gusto、Coinbase Ventures、Infinity Ventures Crypto、Distributed Global和Fourth Revolution Capital等參投。資金將用于發展和擴充團隊,并進一步完善DAO的功能,包括代幣歸屬、賬本設計與人員管理等。

Vendia完成3000萬美元B輪融資,NewView Capital領投

* 數據共享平臺

基于區塊鏈的企業級數據共享平臺 Vendia 宣布完成 3000 萬美元 B 輪融資,本輪融資由 NewView Capital 領投,Neotribe Ventures、Canvas Ventures、Sorenson Capital、Aspenwood Ventures 和 BMW iVentures 參投。截止目前該公司融資總額達到 5000 萬美元。目前,Vendia 支持 AWS,該團隊最近也推出了 Azure 支持。對谷歌云平臺的支持也在路線圖上。

據悉,Vendia 兩位聯合創始人分別是 AWS Lambda 的發明者 Tim Wagner 和 AWS 前區塊鏈負責人 Shruthi Rao。該公司最近推出了一條圍繞 CRM 數據共享的新產品線,基于區塊鏈技術,Vendia 能讓企業客戶向其用戶提供不可變的無服務器分類帳以確保數據準確性、出處和可追溯性。

韓國游戲巨頭Wemade對多鏈GameFi基礎設施Froyo Games進行戰略投資

韓國游戲巨頭WeMade對多鏈GameFi基礎設施Froyo Games進行了戰略投資,以此加速Wemix生態系統的擴展。雖然Wemade稱投資金額巨大,但并未透露細節。通過此次戰略投資,WeMade計劃與Froyo Games簽署合作伙伴關系,在Wemix的基礎上擴展代幣經濟學,擴大市場份額,并擴展更多內容。

據悉,Froyo Games是一個多鏈GameFi基礎設施,使現有的游戲和電子競技生態系統能夠過渡到以太坊和幣安智能鏈(BSC)上的開放元宇宙。此前去年12月,Froyo Games完成了由Animoca Brands領投的160萬美元戰略輪融資。

Kryptomon完成1000萬美元私募融資

* GameFi

由NFT驅動的P2E游戲項目Kryptomon宣布完成1000萬美元私募融資,NFX領投,PLAYSTUDIOS、Griffin Gaming Partners、Tal Ventures 和花旗集團前首席執行官Vikram Pandit等參投。資金將用于推動其加速NFT游戲開發。

據悉,Kryptomon是包含神奇寶貝、Cryptokitties和Tamagotchi等元素的元宇宙游戲,得益于在幣安NFT市場上推出的兩輪盲盒銷售,Kryptomon在不到5個月的時間內產生了價值1300萬美元的NFT交易。

SmartChain Defi完成1600萬美元A輪融資,Binance Labs領投

* DeFi

流動性即服務DeFi 協議SmartChain Defi完成1600萬美元A輪融資,Binance Labs領投,非托管式去中心化交易所Domination Finance創始人Adrian Kolody參投。

據悉,SmartChain Defi基于BNB Chain的一站式流動性即服務 (LaaS) DeFi協議,其曾在天使輪融資中獲得幣安10億成長基金的資助。SmartChain Defi為PancakeSwap和10余種協議提供流動性服務,旨在為合作伙伴和代幣提供鏈上流動性。

Mondu完成4300萬美元的A輪融資,Valar Ventures領投

* 支付

B2B “先買后付(BNPL)”支付公司Mondu 宣布完成 4300 萬美元的 A 輪融資,由美國風險投資基金 Valar Ventures 領投,Cherry Ventures、FinTech Collective 以及來自 Klarna、Zalando 和 SumUp 的創始人和高管參投。新的資金將用來使公司業務拓展至更多歐洲國家。Mondu 針對商家和市場的 B2B 解決方案的 BNPL 提供了主要的支付 B2B 支付選項和靈活的支付條款。

Merge完成950萬美元融資,Octopus Ventures領投

* 金融服務

總部位于英國的Web3初創公司 Merge 完成950萬美元融資,由 Octopus Ventures 領投,Hashed、Coinbase Ventures 和 Ethereal Ventures 參投。

據悉,Merge 由 PayPal 前高管 Kebbie Sebastian 于去年年底創立,旨在通過應用程序編程接口 (API) 為 web3 公司提供對銀行、支付、風險管理和合規性的訪問。

First Digital Trust完成2000萬美元融資

* 資產托管

香港金融服務公司Legacy Trust旗下數字資產托管機構First Digital Trust宣布完成2000萬美元融資,Telegram投資方Nogle和Kenetic Capital參投。First Digital Trust將利用部分新資金向新加坡、英國和加拿大市場擴張,并為私募股權和數字資產開發二級市場。還將用于開發基礎設施,提供數字資產安全和投資保護,以及用于技術、營銷和業務發展方面的人才招聘。去年4月消息,First Digital Trust完成215萬美元融資,其總融資金額已超520萬美元。

LivingCities.xyz完成400萬美元Pre-Seed輪融資

元宇宙AR初創公司LivingCities.xyz宣布完成400萬美元Pre-Seed輪融資,DCVC風險投資家Ali Temaseb等參投。LivingCities.xyz由AR云基礎設施公司6D.ai創始人Matt Miesnieks 和Foursquare聯合創始人Dennis Crowley等人創立,旨在通過開放Web3協議創建一個3D空間。Matt Miesnieks此前創立的6D.ai已被《精靈寶可夢 Go》開發商Niantic收購。

Jadu完成3600萬美元A輪融資,貝恩資本領投

Web3 AR游戲初創公司Jadu宣布完成3600萬美元A輪融資,貝恩資本領投,General Catalyst Partners、LG Tech Ventures和Alumni Ventures參投。至此該公司融資總額已超過4500萬美元。

Part.3 IOSG投后項目進展

MakerDAO現已支持Dai在StarkNet和以太坊之間進行轉賬

* DeFi/Layer 2

MakerDAO宣布Maker已連接至以太坊第2層擴展解決方案StarkNet,StarkNet Dai跨鏈橋已上線,Dai現在可以在StarkNet和以太坊之間進行轉賬。這是MakerDAO與StarkNet集成的第一階段。

此前4月份消息,MakerDAO宣布該協議將部署在StarkNet上,MakerDAO的StarkNet集成將分四個階段進行,第一階段,為DAI交易發布一個簡單的代幣橋接器;第二階段將在今年第二季度實施,實現從L2到L1的快速退出;第三階段,第三季度實現L2到L2的傳送;最后MakerDAO將于2022年第4季度或2023年第1季度在Starknet上部署完整的多抵押 DAI(MCD)。

Project Galaxy宣布將推出BNB應用側鏈 GAL Chain

* NFT

NFT 基礎設施服務商 Project Galaxy 宣布將基于 BNB 應用側鏈推出其專屬的 GAL Chain。BAS 基礎設施提供商NodeReal Semita提供支持。目前該鏈正在建設中,很快就會推出。

Project Galaxy 表示,推出 GAL 鏈旨在為 Web3 證書帶來全新的體驗。通過新的 GAL 鏈,用戶能夠為 Project Galaxy 的生態管理和貢獻數字憑證,然后通過應用程序模塊、預言機憑證和 API 憑證使用這些憑證。簡而言之,Project Galaxy 的數字身份將會有更多的用例。

Moonbeam正與Lido合作將其流動性質押服務引入波卡生態

* EVM智能合約開發平臺

Moonbeam Network 正在與流動性質押協議 Lido 合作,將 Lido 流動性質押服務引入波卡生態。質押專家 MixBytes 促進了集成。該集成使波卡代幣 DOT 的持有者能夠以 xcDOT(跨鏈 DOT)的形式質押他們的資產,然后會收到 stDOT 代幣。xcDOT 和 stDOT 都是 XC-20 代幣(由 Moonbeam 創建的代幣標準)。

Kusama網絡上線提名池解決方案

* 波卡平行鏈

Kusama 官方宣布隨著 runtime v0.9.22 的發布,提名池(Nomination Pools)已添加到 Kusama runtime 中。提名池是波卡 NPoS 系統的擴展解決方案,專門用于幫助具有較少代幣的賬戶直接在中繼鏈上質押,而不需要通過第三方服務。

NFTScan發布Arbitrum網絡NFT瀏覽器

NFT基礎設施NFTScan對外發布了Arbitrum NFTScan(arbitrum.nftscan.com)瀏覽器,為Arbitrum生態的NFT開發者和用戶提供NFT相關數據的搜索查詢服務。

據悉,Arbitrum網絡是繼Ethereum、BSC、Moonbeam、Polygon 之后,NFTScan瀏覽器支持的第5條區塊鏈網絡。

多鏈AMM Swim Protocol已支持Solana和BNBChain鏈上的STEPN雙代幣

多鏈流動性協議Swim Protocol宣布在Solana和BNBChain鏈上增加了對STEPN的雙代幣GST及GMT的支持。用戶可在Swim Protocol平臺上跨鏈交換這兩種資產。

據了解,Swim Protocol是一個專為原生資產打造的多鏈AMM,旨在使跨鏈橋接變得更加容易。Swim Protocol解決方案致力于減少用戶在執行跨鏈交易時面臨的障礙,以及實現各區塊鏈網絡之間的互操作。

Part.4 行業脈搏

Chainlink在Solana推出喂價,向DeFi開發者提供數據,且ChainlinkVRF v2 現已上線 Polygon 主網

* 預言機

區塊鏈預言機平臺Chainlink宣布在Solana主網推出喂價,幫助開發人員在Solana上構建基于DeFi的DApp。Chainlink指出,最初將向Solana開發者提供七種喂價,包括BTC/USD、ETH/USD、USDC/USD,未來還將提供更多的Chainlink預言機服務和喂價。

Chainlink 可驗證隨機函數(VRF) v2 現已上線 Polygon 主網,Polygon 開發人員現在可以利用 VRF v2 作為一種靈活、經濟高效的隨機數生成器(RNG)來創建區塊鏈游戲、NFT 項目,并得到更多可隨機驗證函數來源的支持。

Zcash已激活NU5升級,增強隱私并刪除可信設置

* 加密隱私

加密隱私貨幣協議Zcash已于區塊高度1687104處激活NU5升級。Zcash表示,NU5是自2020年11月以來的首次重大升級。

據報道,此次升級啟用了隱私保護、默認屏蔽交易,而用戶以前需要選擇屏蔽他們的交易。升級還刪除了未來硬分叉中對可信設置的需求。因此,那些受信任方將不再是協議安全性中可能的攻擊載體。實現未來硬分叉的過程也更簡單,因為它不需要與設置和保護原始儀式相關的復雜且昂貴的程序。此外,升級會對Halo 2零知識證明系統引入了PLONK,這是一種新型 z-SNARK,允許任何數量的計算工作和數據生成一個可以快速檢查的簡短證明。以更有效地驗證交易。

此外,Zcash開發商Electric Coin Company(ECC)注意到一些zcashd節點在NU5激活后遇到導致崩潰的競賽條件,團隊建議重新啟動節點解決該問題。

Ropsten測試網現已推出新的信標鏈,預計于6月8日進行合并

* 以太坊測試網

以太坊核心開發者Tim Beiko發布Ropsten合并公告,稱今天已推出一條新的信標鏈,預計6月8日左右在Ropsten網絡上進行The Merge(合并),從而轉換為PoS共識。

升級分兩個階段激活:第一個階段是Ropsten信標鏈預計在2022年6月2日將在24000插槽(slot)升級為合并兼容協議規則(Bellatrix);第二個階段在終端總難度(TTD)執行層上達到一個值,即終端總難度(TTD)將選擇一個來激活工作量證明鏈上的合并,節點操作員將需要在其客戶端上手動設置此值,關于TTD的確切公告將于6月3日公布。需要注意的是,節點運營商需要同時更新他們的共識和執行層客戶端。

在Ropsten過渡之后,另外兩個測試網(Goerli和Sepolia)將在重點轉移到主網之前過渡到權益證明。其他測試網,如Rinkeby和Kovan,可能由社區單獨維護和升級,但不再由客戶端開發人員監控。

Aave社區新提案提議v2市場增加對rETH的借貸支持

* DeFi

Aave社區發起提案投票,建議在Aave v2主網市場,添加增加對Rocket Pool的rETH的借貸支持。該提案建議rETH的最大貸款率為70%、清算門檻為75%、清算罰款為7.5%,投票將于6月8日8:00結束。

NFT Layer2解決方案Immutable X發布開源核心SDK

* NFT

NFT Layer2解決方案Immutable X宣布推出開源核心SDK(軟件開發工具包)。Immutable X表示,該SDK擁有更好的性能、可擴展性和可讀性,方便開發者在Immutable X上的開發工作,并且將在未來幾周內逐步發布文檔更新。

Ember Fund推出NFT指數基金Top NFT Index,追蹤BAYC等NFT價格

加密投資組合服務提供商Ember Fund推出了包括Bored Ape Yacht Club (BAYC)、Cryptopunks、World of Women和Doodles在內的NFT指數基金Top NFT Index,允許普通投資者接觸投資藍籌NFT。

該指數基金的投資門檻為10美元,允許更多人參與NFT投資。該指數跟蹤納入其目標的收藏品的地板價,按市值加權,并每月重新平衡。

Zilliqa發布支持游戲引擎Unity的軟件開發包Zilliqia SDK

* 區塊鏈平臺

Zilliqa游戲技術主管Valentin Cobelea宣布推出支持游戲引擎Unity的軟件開發包 Zilliqia SDK,旨在幫助更多游戲開發人員與 Web3連接起來,這意味著游戲引擎Unity的3D開發人員將可以通過Unity SDK與Zilliqa區塊鏈連接。

據悉,精靈寶可夢(PokemonGo)、爐石傳說、Fall Guys等游戲都使用了Unity引擎。此前消息,今年早些時候,Zilliqa宣布推出其元宇宙即服務平臺Metapolis,并將與Unity、虛幻引擎和Nvidia Omniverse集成。

高盛報告:全球約20家保險公司已經投資或考慮投資加密貨幣

* 其他

銀行業巨頭高盛最近發布了第十一版年度保險調查,加密貨幣首次被包括在內。這項針對328名首席投資官和首席財務官的調查顯示,6%的受訪者已經投資或正在考慮投資加密貨幣。這些首席投資官和首席財務官占全球保險業26萬億美元規模的近一半,因此高盛認為這項調查非常能代表行業的想法。

雖然絕大多數保險公司回應說,他們沒有投資加密貨幣,也沒有考慮這么做,但6%或大約20家保險公司的回應是肯定的,特別是考慮到加密貨幣市場下跌,這一結果這令人驚訝。

報道稱,盡管保險公司可能仍然不愿意直接投資于加密貨幣,但他們長期以來一直是區塊鏈技術的大力支持者,在許多方面,區塊鏈技術非常適合涉及大量記錄保存、收取保費、跟蹤索賠和協調付款的業務。

1.金色觀察|一個月斷2次 Solana如何與以太坊競爭?近年來,Solana在NFT 和DeFi生態系統中越來越受歡迎,因為它比以太坊更便宜、使用更快.

1900/1/1 0:00:002022年6月10日,以太坊2.0質押協議Geode Finance宣布完成了數額為300萬美元種子輪融資,本輪融資由Multicoin Capital領投.

1900/1/1 0:00:00這個話題其實有點大,但我確實想聊一下這件事情。很多人詬病 ENS 的問題就是沒有實質性的賦能,只做治理用,之前 ENS 的大幅上漲來自于人們對于協議產品的肯定以及對于 ENS 治理權利的爭奪.

1900/1/1 0:00:00在 2022 年度以太坊開發者峰會上,聯合創始人 Vitalik Buterin 表示,以太坊預計在 8 月份通過 The Merge(合并)升級將信標鏈與主網合并.

1900/1/1 0:00:00不要錯過區塊鏈,不要旁觀元宇宙 Glen Weyl | 微軟首席技術官辦公室研究員Web3 在不到十年的時間里打造了一個具有前所未有的靈活性和創造性的并行金融系統,震驚了世界.

1900/1/1 0:00:00近日免費鑄造的 NFT 項目goblintown.wtf 席卷了 NFT 領域,發起短短14天地板價達到8.2ETH,6月2日Goblintown #6485以77.75 ETH成交.

1900/1/1 0:00:00