BTC/HKD-3.78%

BTC/HKD-3.78% ETH/HKD-3.94%

ETH/HKD-3.94% LTC/HKD-2.29%

LTC/HKD-2.29% DOT/HKD-4.08%

DOT/HKD-4.08% ADA/HKD-5.82%

ADA/HKD-5.82% SOL/HKD-8.35%

SOL/HKD-8.35% XRP/HKD-4.71%

XRP/HKD-4.71% DOGE/US-5.45%

DOGE/US-5.45%重要見解:

LUNA 在 2022 年前 2.5 個月的價格回報率以 7:1 的比例超過了其他智能合約生態系統代幣的總和。

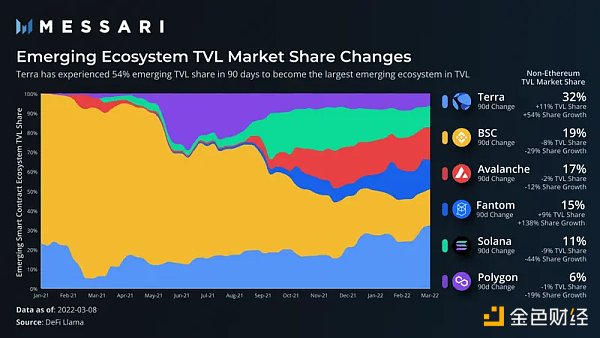

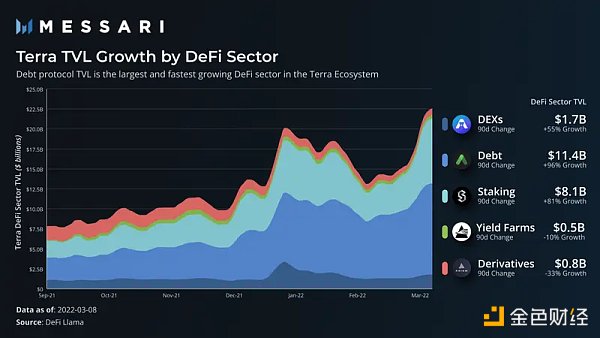

Terra 在新興智能合約生態系統中的 TVL 市場份額在 90 天內增長了 54%,現在占新興生態系統 TVL 的三分之一。

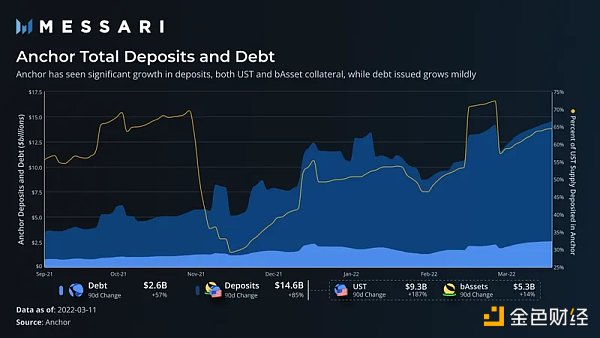

TVL 的大部分增長來自債務協議,因為 Anchor 在 30 天內TVL增長了 50 億美元。這些存款在很大程度上是為了追逐 Anchor 20% 的收益率,因為債務相對于存款僅增長了三分之一。

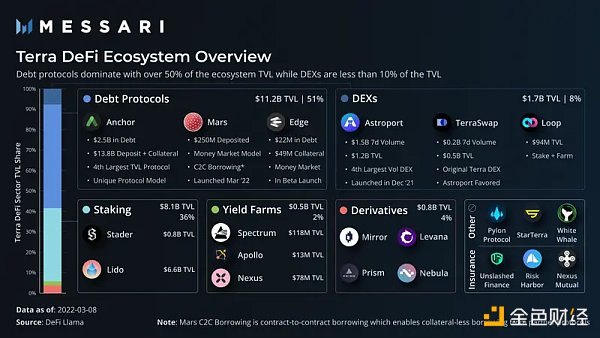

Terra TVL 的 51% 來自債務協議,8% 來自 DEX,36% 來自質押協議。其他新興生態系統的 TVL 大約有三分之一來自債務協議,不到一半來自 DEX。

最近推出了新的結構性重要協議(DEX 和貨幣市場),是未來增長的關鍵來源。

主要風險在于取消 Anchor UST 存款,這可能會導致協議之外的 UST 市場供過于求。

關鍵機會在于可隨時用于推動生態系統增長的原生穩定幣,因為大多數智能合約生態系統都受到穩定幣的限制——Terra 生態系統將這種限制實現了最小化。

通過在 Twitter 上精心策劃了一場 1100 萬美元的代幣價格賭注,可以肯定地說 Terra 已經吸引了加密社區的注意。注意當然跟隨價格。而 LUNA(Terra 生態系統的原生資產)已經擺脫了一般智能合約平臺價格變動的重心,并已牢牢扎根于月球。過去 30 天(3 月 14 日),不包括 LUNA 和超過 100 億美元流通市值 (CMC) 的智能合約代幣下跌了 12%,而同期 LUNA 的價格上漲了 76% 以上。

那么發生了什么?

推動資產重新定價的兩個核心原因。

風險重估:添加BTC 作為儲備資產:Luna Foundation Guard (LFG) 的成立是為了保護 UST 掛鉤。作為一個實體,LFG使用 LUNA 購買了超過 22 億美元的 BTC(通過銷毀為UST,然后用UST購買BTC)。另外還有 800 萬個 LUNA(約 8 億美元)未來用于 BTC 購買。因此,UST 算法設計出現螺旋式下降情景的風險顯著降低,從而導致 LUNA 資產價格的重新評估。

使用增加和良好的基本面:隨著更廣泛的市場經歷價格和收益率下降,Anchor 20% 的穩定收益率吸引了大量新用戶和資本。隨著新 UST 的鑄造,LUNA 供應被銷毀,導致價格上漲壓力以及 TVL 等常用參考指標的顯著增長。

隨著不穩定風險的減輕,持續成功的主要因素轉向網絡和相關應用程序的基本采用,以及更廣泛意義上的 UST。

Messari研究員:Coinbase IPO估值可能達到280億美元:Messari Crypto研究員Mira Christanto深入研究了Coinbase的一些業務和交易數據,得出該公司的潛在估值為280億美元。研究人員補充說,評估所用的模型用于通過交易費用、托管費用、借記卡和其他標準得出Coinbase業務部門的估值拆分。交易量主要來自機構客戶,但每個客戶的持有量平均為703美元。根據Tradingview的數據,Coinbase加密托管金額從2019年的70億美元增長到2020年的200億美元,占整個加密貨幣市值的3.12%。

此前消息,Coinbase宣布已向美國證券交易委員會(SEC)提交了S-1表格注冊聲明草案,以申請進行IPO。S-1表格預計將在SEC完成審查程序后生效,并視市場和其他條件而定。(Crypto Potato)[2020/12/18 15:40:50]

UST 需求的最佳估算方法是首先分解整個生態系統的相對增長率,然后是 TVL 越來越細化的分解,然后是 DeFi領域,最后是協議。通過了解 UST 需求,可以準確評估 Terra 的看多和看空案例。

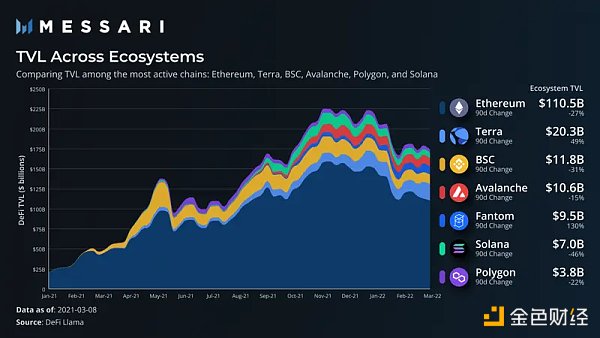

大約自 2022 年初以來,頂級智能合約生態系統的TVL 已經下滑,大致反映了原生資產市場價格的變化。 Fantom 和 Terra 是過去 90 天內僅有的兩個 TVL 增長的生態系統。 Terra TVL 增長(+49%)主要是由于 LUNA 的價格大幅上漲以及 UST 供應的持續擴大。 因此,新興智能合約生態系統中 TVL 份額的構成發生了變化,Terra 現在是以太坊之外最大的生態系統。

比 Terra 在 TVL 90 天 49% 的增長更令人印象深刻的是,它在新興生態系統 TVL 市場份額中增長了 54%。 該市場份額現在幾乎占頂級新興生態系統的三分之一。 強勁的相對表現已將 Terra 從 CMC 轉移到新興生態系統所在的 TVL 波段。

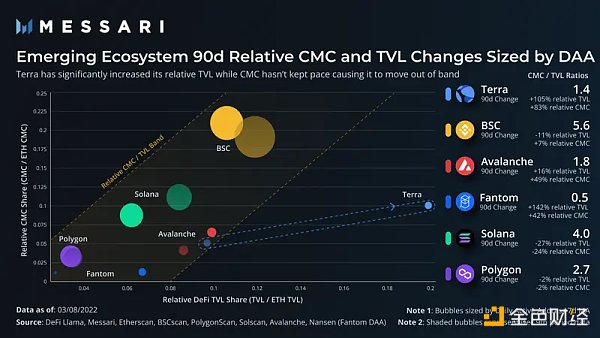

當新興生態系統的 CMC 和 TVL 相對于以太坊的數據進行繪制時,無論整體市場變化如何,哪些生態系統正在獲得或失去地位就變得很清楚。一般來說,向上和向右是好的,這意味著生態系統相對于市場領導者更有價值。左側的帶外意味著投資者正在為 TVL 的增長定價。同時,向右的帶外信號表明投資者對 TVL 的可持續性持懷疑態度,或者更樂觀地說,表明投資者對不同機制的升值滯后。

Messari:比特幣通脹低于美聯儲通脹目標:Messari發布報告稱,今年迄今為止,比特幣上漲了88%,遠遠超過黃金上漲的23%。每天大約有900個比特幣被開采,這相當于每年1.8%的通貨膨脹率。美聯儲將其通脹目標定為2%,這意味著比特幣的通脹低于美聯儲的通脹目標。[2020/11/4 11:35:00]

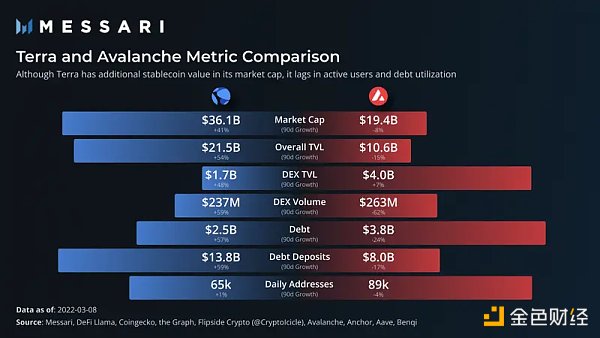

在過去的 90 天里,Terra 明顯地向右移動了很遠的帶外。即使 Terra 的 30 天價格上漲了 76%,其 CMC 也未能跟上其相對 TVL 的增長,這意味著投資者要么有意打折 TVL 的增長,要么無意中未能掌握其競爭定位。當將 Terra 與另一個著名的協議 Avalanche 進行比較時,很明顯為什么 Terra 在 TVL 的基礎上低估。

Avalanche 擁有更多的每日活躍用戶、更高的 DEX TVL、交易量和未償債務。那么為什么市值和整體 TVL 幾乎是 Terra 的一半呢?

大約 20 億美元的 Avalanche 的 DEX TVL 位于穩定幣swap協議中,服務于一個小交易量且完全不同的穩定幣市場。由于UST是單一的本地穩定幣,Terra 不需要這種過多的資金來進行類似資產互換或維持掛鉤穩定性。因此,從整個生態系統的角度來看,可以更有效地使用其 DEX 資本。更不用說,LUNA 作為支持 UST 的貨幣資產獲得了額外的價值。

大部分低估推理歸因于債務協議統計數據。 Avalanche 在 Aave 和 Benqi 的債務利用率相對健康,利用率略低于 50%(未償債務/存款)。與 Aave 和 EVM 鏈上的其他貨幣市場相比,Terra 的主要債務協議 Anchor 是獨一無二的。利用率約占總存款的 20%,這意味著更多的資本出現在 TVL 統計數據中,因此沒有被有效地用作生息債務。 Anchor 的未充分利用是由于 APY Anchor 向 UST 存款支付的 20% 的固定押金。由于沒有足夠的利息或 Staking 收入(Anchor 中的抵押品獲得支付給存款人的 Staking 獎勵),存款 APY 是從協議儲備金中支付的,這通常是債務協議的不可持續模型。

然而,從整個生態系統的角度來看,從現在和長期來看,從單一協議的角度來看似乎不可持續的東西可能是全面網絡的成功引導。為了了解整個 Terra 生態系統,讓我們按 DeFi 部門和協議類型分解資本。

動態 | Messari:2019年DeFi回報率最高可達250%:加密貨幣研究公司Messari的一個研究記過顯示,如果在2019年初在四個主要的DeFi領域投資400美元,年底將獲得1400美元的回報,回報率超過了250%。而根據defipulse.com的數據,迄今為止,鎖定在DeFi中的美元總價值增長了近200%,本周三創下7.1億美元的歷史新高之后,目前約為6.6億美元。以太坊仍然占據著主導地位,新記錄不斷被打破。目前,鎖定在DeFi中的ETH數量達到了310萬的歷史新高,這大約占總供應量的2.85%。[2020/1/11]

債務協議約占全網 TVL 的一半,90 天內增長近 96%,是 TVL 中增長最快的 DeFi 領域。 Anchor 的高收益存款利率和滯后的借貸量顯然是主要驅動力。

除了成為 TVL 的第二大領域外,流動性質押協議也是增長第二快的領域,在過去 90 天內隨著 Stader 的推出增長了 81% 以上。因此,流動形質押 TVL 超過網絡 TVL 的三分之一。相比之下,以太坊和 Solana 都有突出的流動性質押協議,占各自網絡 TVL 的 10-20%,這表明 Terra 生態系統在該領域的相對采用率更高。造成這種情況的一個重要原因是,Anchor 專門使用流動性抵押衍生品作為抵押品,而不是像以太坊上的 Aave 這樣的協議,它接受原生資產和抵押衍生品。

由于債務和流動性質押協議的 TVL 份額過大,因此肯定存在代表性不足的部門。 其他網絡上的 DEX 占 TVL 的 20-40%,而 Terra DEX 不到 10%。 然而,如前所述,在生態系統中擁有單一穩定幣消除了其他專門用于穩定資產交換的鏈上通常 DEX TVL 的很大一部分。 此外,Terra 的 DEX 流動性在此期間保持強勁增長,達到 55%。

讓我們深入研究另一層來檢查每個部門內推動增長的協議。

Anchor

如前所述,Anchor 是 Terra 上最大的協議,不僅在生態系統中,而且在針對生態系統的質疑敘述中都發揮著關鍵作用。

雖然平臺上的債務增長了 57%,但 Anchor 的總存款在 90 天內幾乎翻了一番。這些存款要么是其 Earn 產品中的 UST,要么是用于抵債的擔保抵押品。 UST 存款獲得固定利率,維持 20% 的年利率,并作為已發行債務的供應。抵押資產(bLUNA 和 bETH)是具有流動性的抵押衍生品,其抵押收益直接用于協議儲備(并最終流入 UST 存款人)。債務只能針對保稅的抵押資產進行。

動態 | Jameson Lopp:女性參與比特幣社區的人數創下歷史新高:據AMBCrypto消息,根據Casa的比特幣工程師兼首席技術官Jameson Lopp發布的一條推特,女性參與數字貨幣領域的活動達到了歷史最高水平。一名為“cypherpunk”的網友分享的圖片顯示,女性在比特幣社區中占據了近10%的份額。根據Long Hash提供的數據,區塊鏈生態系統中不同層次的性別差異是巨大的。因此,該行業在性別平等方面還有很長的路要走。盡管這一數字創下歷史新高,但在區塊鏈領域,性別差距仍然比其他任何科技領域都要嚴重。[2019/6/11]

該協議的收入來自抵押資產的質押收益和借款人支付的利息。相對于這兩個來源,UST 存款的不成比例增長(+187%)造成了一個不穩定的系統,因為無論通過債務或質押產生的收入如何,存款人的 APY 都保持不變。收入和應付存款利息之間的差額由協議準備金彌補,在 LFG 在 2 月份注入了最新的 4.5 億美元之后,該準備金目前接近 10 億美元。在目前的存款水平上,僅準備金就可以為大約 2-3 個月的存款利息或大約 6 個月的預計借款人利息和抵押收益提供資金。為了繼續為存款利率提供資金,這些準備金需要不斷地從外部各方補充。

當然,接近該項目的每個人都已經知道這一點。最近的一些提議建議調整代幣經濟學并增加新的抵押資產(更多的質押收入),但沒有一個解決方案是靈丹妙藥。維持存款利率需要太多的額外收入。

對 Anchor 來說,最大的問題不是它將如何使其系統可持續發展。無機激勵將不得不在某個時候減少,這一點相當簡單。相反,問題是它如何在不立即向市場釋放太多 UST 的情況下縮減激勵措施。近三分之二的 UST 存在于 Anchor 或其儲備中,因此 Anchor 需求的微小變化會導致外部供應發生巨大變化。簡而言之,目前在 Anchor 之外沒有足夠的 UST 需求來吸收 Anchor 的大量資金外流。

Anchor 的過剩 UST 供應需要被 LUNA 贖回以外的需求來源吸收,這是最近推出和即將推出的協議發揮作用的地方。

Mars

Mars 最近在其 Lockdrop 和 Liquidity Bootstrap Auction (LBA) 之后于 3 月推出。在結構上,該協議的功能更像是一個類似于 Compound 的傳統貨幣市場,而不像 Anchor 的獨特模型。然而,與類似 Compound 的貨幣市場不同,Mars 提供合約到合約 (C2C) 借貸,這意味著列入白名單的協議可以從 Mars 借貸而無需在貨幣市場(稱為 Red Bank)中存入抵押品。相反,抵押品位于具有既定信用額度的外部智能合約中。盡管此功能一開始僅適用于杠桿收益耕種,但一旦框架建立,將會有更多獨特的用例。

分析 | EOS競猜游戲dBet Games遭交易阻塞攻擊:今天晚上20:37~20:46之間,PeckShield安全盾風控平臺DAppShield監測到黑客向EOS競猜類游戲dBet Games發起連續攻擊并獲利。PeckShield安全人員分析認為,黑客實施攻擊的方式依然為交易阻塞攻擊(CVE-2019-6199),在此提醒,開發者應在合約上線前做好安全測試,特別是要排除已知攻擊手段的威脅,必要時可尋求第三方安全公司協助,幫助其完成合約上線前黑盒測試及基礎安全防御部署。[2019/3/20]

DEX 協議

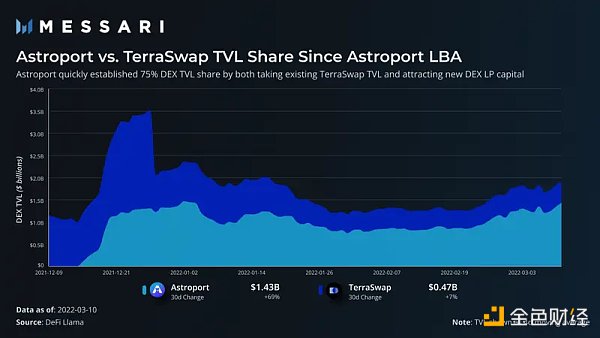

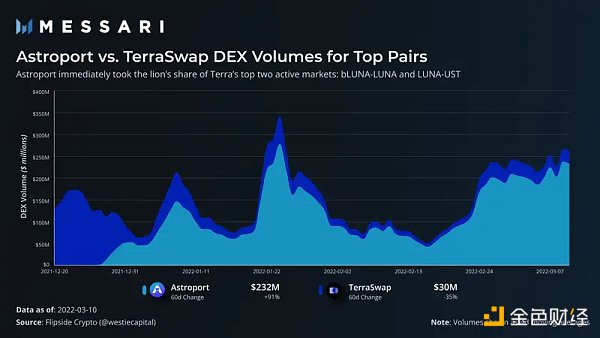

TerraSwap 是 Terra 上長期領先的 DEX,但自 Astroport 于 12 月推出以來,情況發生了轉變。 推出后,Astroport 幾乎立即控制了大部分 DEX 流動性。

Astroport 繼續主導著邊際 DEX 流動性流動,現在占 Terra 上所有 DEX 流動性的 75% 以上。 這種快速增長并非零和,整個 DEX 流動性在此期間增加。 這一增長表明,雖然 Astroport 確實吸收了可觀的流動性,但它也吸引了新的資本。

對于生態系統中的頂級貨幣對(LUNA-UST 和 bLUNA-LUNA),一個更加不平衡的故事展開了。 在 12 月下旬交易上線后,Astroport 占據了這些貨幣對近 70% 的交易量,現在它擁有近 90% 的交易量份額。

總體而言,Terra 上的交易量目前相當集中在兩個主要對:LUNA-UST 和 bLUNA-LUNA。 3 月初,Astroport 一直是加密貨幣中排名前五的 DEX,幾乎完全來自這兩對。雖然數量集中肯定是一種風險,但它也是一個機會。隨著生態系統的建立,ANC 和 ASTRO 等 DeFi 代幣的交易量份額正在增加,其他貨幣對也可能會效仿。 Astroport 已在幾個主要市場中顯示出強大的采用率,并且隨著更多生態系統代幣的上線,它具有很大的潛力。

Astroport 可以同時支持恒定產品池(Uniswap V2 風格)和 stableswap 不變池(Curve 風格),使其能夠抓住所有交換 DEX 的潛在市場份額。另一方面,EVM 生態系統傾向于為這兩種市場提供多種產品。

在代幣經濟學方面,Astroport 有一個費用分享模型 (xASTRO) 以及一個流行的投票鎖定機制 (vxASTRO),這進一步增加了費用份額,并帶來了額外的治理控制和費用提升。

質押協議

流動性質押在 Terra 生態系統中起著相對重要的作用。由于建立了深度集成, Staking 協議的TVL 份額高于其他生態系統。其他生態系統追溯采用了流動性質押,而 Terra 最大的協議已將其原生地納入協議設計。

Lido 和 Stader 是在 Terra 上提供流動質押衍生品的兩個主要協議。Lido是兩者中較大的一個,并且運營時間更長。它為 Anchor 中超過 50 億美元的 bLuna 和 bETH 提供動力。此外,還有更多的 LUNA 存放在Lido,為生態系統中的 stLUNA 資產提供支撐。

Stader 的規模大約是 Lido在Terra上的十分之一,擁有超過 7 億美元的 TVL。它的 Staking 衍生產品是 LunaX,目前缺乏 Lido 建立的主要集成(即 Anchor)。但是,它正在尋求與 Edge 等其他借貸協議的集成。 Stader 還推出了一款名為“degen vaults”的產品,該產品是利用其 LunaX 衍生代幣的打包策略。

衍生協議

Terra 上的衍生物和合成物相對較少。 Mirror 是一種合成協議,可讓用戶接觸蘋果股票等傳統資產。它最初是生態系統的基石,但后來人氣下降。其 TVL 份額從 8 月份的 35% 降至 3% 以下。然而,該行業正在增長,這主要歸功于 Prism。

Prism 是最近推出的一種協議,用于將資產重構為收益成分和主要成分。當 LUNA 的 Staking 收益價值與其核心效用價值(本金)分離時,它可以實現成熟高效的金融生態系統。例如,可以出售本金代幣以防止 LUNA 中的價格變動,而收益仍被捕獲在收益代幣中。同樣,可變的未來收益可以以收益代幣的形式以固定的前期價格出售。這種交易利率衍生品的形式在傳統市場中絕對是一個巨大的市場(根據 Prism 的數據,價值超過 500 萬億美元)。

一般來說,衍生品仍然是 Terra 的增長領域,特別是如果 PoS 鏈為其持續利率開發大型市場。

Terra 的最終成功在于采用 UST,無論是在不斷發展的 Terra 生態系統中,還是進入廣泛的其他鏈上的DEX。 UST 是幾個類別中明顯的去中心化穩定幣領跑者:它是供應最大的(超過 150 億美元的流通供應); 它是流通供應中增長最快的(過去 30 天增長了 30%); 并且,它在各種 DeFi 指標中的使用量增長最快。

UST 的增長在 Terra 生態系統內外繼續擴大。 自 10 月份采用 UST 以來,Osmosis 的第二大代幣就是 UST,它也是迄今為止 DEX 上最大的穩定幣。 最近,zkSync 上的 ZigZag 交易所接受了一項建議,要求其做市商移除 USDC 和 USDT 流動性,轉而專注于上市 UST 貨幣對。 第六大 CEX 的 Bitrue 也宣布,它將使 UST 成為 71 個交易對的基礎資產。

Terra 吸引了廣泛的評論觀點,從它是一種新的范式到它以不可避免的死亡螺旋告終。 兩個觀點之間道路上的關鍵岔路口是一旦 Anchor 補貼縮減后假設的 UST 需求。 了解當前和潛在的 UST 需求來源對于評估每個論點發生的概率至關重要。

看空

看空的情況取決于這樣一種想法,即 UST 的可調節模型由于對穩定器產生的大量無機需求而容易崩潰。 Anchor 的 20% 存款 APY 吸引了大量新的 UST 鑄造和 Anchor 存款。 超過三分之二的現有 UST 用于耕種Anchor 的 20% APY,這在目前的形式下是不可持續的。 熊的論點是存款補貼將不可避免地減少或完全終止,導致UST流出。

鑒于 Anchor 中 UST 的相對規模,沒有其他現有的 UST 市場大到足以吸收資金外流。因此,自然的趨勢是要么換成其他穩定幣,要么贖回 LUNA。如果有足夠的 UST 流出和贖回,那么 LUNA 將面臨巨大的價格下行壓力。由于 LUNA 價格下跌表明對贖回資產的信心下降,因此 UST 持有人贖回,擔心未來價值較低。隨后出售贖回的 LUNA 進一步促進了下一個 UST 持有者效仿這一過程,并最終導致死亡螺旋。這種現象被稱為反射性,當它向下時,它就是所有算法穩定幣設計的惡魔。

看多

看多論點聲稱,考慮到 Terra DeFi 生態系統的快速增長以及 UST 被交易所和其他 Layer-1 廣泛采用,屆時將有足夠的需求來吸收 Anchor 的流出。

綜合考慮,Terra 的 DeFi 生態系統還很年輕。兩個最流行的應用在過去幾個月內推出,作為基本原語,這些應用為更多應用奠定了基礎。其他鏈上的 DEX 大約占 TVL 的 20-40%,但 Astroport 目前只有 5% 并且增長迅速,在過去 30 天內大約增長了 50%。Mars當然也準備以類似的方式增長。如果我們假設這兩種協議在其他第 1 層上增長到相同的相對大小,那么將需要大約 30-60 億美元的額外 TVL。而且,這是在考慮其他需求來源或假設一般生態系統增長之前。

所有年輕協議都面臨的另一個副產品是大量未開發的流動性激勵分配。 其他協議的激勵措施可隨著時間的推移逐步釋放 Anchor UST 儲備,從而避免供應沖擊。 例如,Astroport 最近在其 LUNA-UST 對上獲得了 20% 的 APR(扣除激勵措施)和額外的 10% 的 LP 激勵(總 APR 為 30%)。 DEX 中存在類似的收益率,并將繼續吸引構成最大供應沖擊風險的 Anchor 存款的雇傭部分。

鑒于這兩個因素,存在足夠的有機增長需求和無機的新激勵措施,可以安全地將 80 億美元的 Anchor UST 存款減少到可持續的水平。 考慮到協議的增長階段和軌跡,應將產生相等的額外 UST 需求以吸收 Anchor 流出的基本情況。 本壘打案例在多個生態系統中產生了比 Anchor 流出所需的更大的需求。

更一般地說,這種先激勵穩定供應然后構建協議的途徑是發展 Layer-1 生態系統的獨特而有效的方式。大多數新興和成熟的生態系統都受到穩定幣供應的限制——Terra 生態系統中不存在這種限制。 Terra 實際上有大量的穩定幣準備提供流動性,并且有一個可擴展的模型來注入不遭受監管瓶頸的新穩定幣。從長遠來看,隨著 Terra 生態系統和加密貨幣總體上繼續增長,這可能被證明是一個強大的差異化特征。

盡管受到質疑,但不可否認的是,Terra 生態系統正在顯著增長。 UST 的快速增長使 Terra 能夠獨特地擴展其生態系統。隨著 Terra 的大部分 DeFi 生態系統最近或不久的將來上線,及時性可能會創造足夠的需求來緩解 Anchor 虛高的存款水平。展望未來,Terra 生態系統將受到 Anchor 社區對其存款利率、Astroport、Mars 和其他 DeFi 應用程序的采用增長以及 UST 如何在外部生態系統中采用的討論的嚴重影響。

原文:Messari

Tags:USTTERTerraANCtrustwallet錢包下載v2.1.2安卓版TER價格TERRAFORM幣Tartarus Finance

扎克伯格也來挑戰「光劍變裝」了。你以為是這樣的?NoNoNo! 小扎沒有唐藝昕那樣的炫酷,倒是多了幾分滑稽。右手背后藏劍,左手亮劍:一瓶BBQ蘸汁.

1900/1/1 0:00:004月6日,即將離任的華納媒體(WarnerMedia)首席執行官Jason Kilar表示,好萊塢的未來在于區塊鏈.

1900/1/1 0:00:00傳統的區塊鏈在存儲不斷增長的數據方面效率低下。這種狀態膨脹問題會對網絡的去中心化產生負面影響,因為能夠參與鏈驗證的用戶更少。Mina 協議是解決狀態膨脹問題的新一代 layer1 區塊鏈.

1900/1/1 0:00:001.DeFi代幣總市值:1158.75億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量:51.

1900/1/1 0:00:00在過去的兩年里,亞洲的投資者通常是賣家,而美國和歐盟的投資者一直是買家,只有一個短暫的例外。比特幣網絡的鏈上活動似乎仍處于熊市中,而美國和歐盟的買家正在努力保持領先于亞洲賣家.

1900/1/1 0:00:001.DeFi代幣總市值:1252.19億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量:50.

1900/1/1 0:00:00