BTC/HKD+1.44%

BTC/HKD+1.44% ETH/HKD+0.77%

ETH/HKD+0.77% LTC/HKD+0.01%

LTC/HKD+0.01% DOT/HKD+0.14%

DOT/HKD+0.14% ADA/HKD+0.29%

ADA/HKD+0.29% SOL/HKD+2.88%

SOL/HKD+2.88% XRP/HKD-0.04%

XRP/HKD-0.04% DOGE/US+1.42%

DOGE/US+1.42%注:原文作者為Messari分析師Chia Jeng Yang,以下為全文編譯。

2016年,Union Square Ventures的Joel Monegro發表了一篇開創性的論文,論述了加密貨幣協議將如何能夠比其上的dapp捕獲更多的價值。換句話說,"胖協議理論"指出,應用程序層每捕獲一美元的價值,協議層將能夠捕獲至少相同的一美元,甚至更多,因為應用程序層需要利用原生協議代幣來支持所有的互動。

這篇論文對于確定加密貨幣的價值所在,投資者應該在哪里投資,以及如何考慮應用層與協議層的問題至關重要。不幸的是,由于最近的一系列發展,我們發現這個理論遭受了很大的壓力,并探討了是否可以宣判"胖協議理論"的死亡。理解這個理論的重要性在于它影響了我們將投資重點分配在協議還是dapp,以及首次進入時的看法。Delphi Research的Ashwath指出,"胖協議理論的合理性是以太坊持續主導地位的關鍵"。

而這一理論衰落的主要原因包括以下幾點:

壟斷的減少:多鏈Dapp/Dapp品牌化

夸大的網絡效應:長期的協議競爭導致費用降低

Reffal曲線:減少總需求的Roll-Ups的作用

SEC:SEC的使命是讓加密貨幣公司遵守證券規定:金色財經報道,SEC表示,投資大眾受到許多安全法的約束,這些法律規范了他們的資金在紐約證券交易所等傳統市場的投資和管理方式。數字貨幣公司不遵守這些相同的規定,這就是核心問題。除了在資金在投資方面為加密平臺提供的便利之外,這些公司沒有任何正當理由或論據可以豁免遵守此類法律。這嚴重損害了投資公眾的利益,從SEC的角度來看,需要消除這種情況。SEC的使命是讓這些公司遵守這些證券規定,但在執行這些目標時他們遇到了問題。[2023/7/10 10:12:45]

L1價值獲取的新思維框架:貨幣對國家

胖協議理論是基于對協議和dapp之間互動的3個主要描述:

任何建立在協議之上的dapp都需要協議的原生代幣來支持dapp內的任何交易。

克隆dapps和吸引用戶要比克隆協議和吸引用戶容易得多,這使得協議相對于dapps來說具有更加壟斷的競爭地位。

因此,協議將比dapp捕獲更多的價值,因為協議的價值捕獲將反映在dapp層處理的任何交易中(價值創造),更不用說dapp本身將捕獲的價值。

LedgerPrime的Joel John指出,當穩定幣等資本密集型用例出現時,胖協議理論的第一個裂縫就出現了。隨著像Tether這樣的穩定幣推動了ERC-20代幣的采用,ETH的市值并沒有像穩定幣的市值上升那樣成比例地上升,這表明協議/應用價值獲取之間的關系出現了根本性的斷裂(至少對于穩定幣而言)。

NemoSwap融資信息疑似欺詐,參投機構表示未曾參與:金色財經報道,Sui生態DEX項目NemoSwap已經刪除了曾在官方推特發布的融資信息。此前該項目曾表示,已完成由NodeVenture領投、Tally Capital、Pithia、Mythos、CryptoSlate、Olymp Capital、Signum Capital參投的300萬美元種子輪融資。

被列為參投機構的CryptoSlate和Signum Capital發布警告,表示并未參與該項目的投資,并在推特上被NemoSwap拉黑。[2023/6/9 21:24:51]

胖協議理論的主要證明方式是,我們應該預期以太坊上dapp的市值是以太坊本身市值的一小部分。而另一種情況可以被描述為"翻轉"。

這種想法認為,dapp估值的暫時性投機泡沫可以存在,但必須從根本上恢復到低于ETH的市值。然而,自論文發表以來,我們已經看到了自2020年、2021年和2022年(320b v 311b),ERC-20 dapp層市值超過ETH市值的長期實例。

灰度GBTC負溢價率回落至45.73%:金色財經報道,數據顯示,當前灰度總持倉量達146.78億美元,主流幣種信托溢價率如下:BTC,-45.73%;ETH,-56.74%;ETC,-72.6%;LTC,-61.45%;BCH,-53.33%。[2022/12/24 22:05:03]

(快照:通過對2022年2月20日CoinMarketCap上308個最大的ERC-20代幣市值的總和進行計算)

一方面,可以說dapp市值的"翻轉"是dapp估值的暫時性投機泡沫的結果,我們應該期待ETH的市值長期回歸到其相關dapp的市值之上。另一方面,它可能反映了在一個成熟的加密生態系統中,dapp-產品-市場匹配度越來越高。此外,可以說,目前的分歧被低估了。與協議互動的中心化組織可能會對協議的發展做出貢獻,但不一定會在代幣中反映其價值獲取。Opensea或Coinbase就是一個很好的例子,這些組織的價值獲取體現在其公司的股權價值上,而不是沒有發行的代幣。

Joel的論文是在一個對單鏈極大主義者有壓倒性情緒的時代寫的。似乎協議提供了難以復制的終極網絡效應。但我們今天看到,由于ETH的可擴展性問題,以及一般的資本/金融激勵,出現了一個強大的動機,使競爭性的、越來越專業化的協議出現。

蘇州推出全國首個數字人民幣錢包資金損失保險:金色財經報道,交通銀行蘇州分行、太平洋財險蘇州分公司在當地主管部門指導下,聯合推出全國首個數字人民幣錢包資金損失保險,并已有數百位客戶選購了該產品客戶只需支付1-5元保費,在保障期內,如個人數字人民幣錢包資金發生被盜、密碼失竊等情形下,導致資金損失時可獲得太平洋財險公司1000-5000元的理賠。。目前,蘇州市個人數幣錢包數持續增加,截至9月份,個人錢包總量已突破3000萬。[2022/12/3 21:19:44]

協議層面獲取價值的主要方式之一是通過協議在其促成的交易中獲取的交易/Gas費用。

跨鏈基礎設施的出現有助于促進一個日益可持續的多鏈世界。然后,協議競爭引發了降低協議費用的動力,即使存在價值獲取的機制(見Solana的免租費)。

一個建立在單一生態系統上的Dapp限制了他們的用戶群,鑒于多種競爭協議的流行,這將越來越不可持續。Dapp將越來越多地采用多宿主的方式,即確保多個協議之間的原生互操作性,以防止被"卡"在一個協議上。例如,不斷增加的ETH gas費用看到Dapps和加密貨幣持有者遷移到替代的L1s,如AVAX,SOL等。Dapps看到了這一趨勢,能夠通過提供多種集成服務于多個協議生態系統的社區,從而使他們的產品/用戶群多樣化。這種現象的一個例子是,AAVE就建立在了Polygon以及AVAX上。正如Dragonfly Capital所指出的,"幣安智能鏈(現為BNB Chain)教會了每個人:如果你不在這里推出,我們就會直接推出你的分叉,拿走你本來的收入"。

NFTScan發布Arbitrum網絡NFT瀏覽器:5月31日消息,NFT基礎設施NFTScan對外發布了Arbitrum NFTScan(arbitrum.nftscan.com)瀏覽器,為Arbitrum生態的NFT開發者和用戶提供NFT相關數據的搜索查詢服務。

據悉,Arbitrum網絡是繼Ethereum、BSC、Moonbeam、Polygon 之后,NFTScan瀏覽器支持的第5條區塊鏈網絡。[2022/5/31 3:52:12]

此外,人們越來越認識到品牌資產對dapp的價值。由于Uniswap有能力利用現有的流動性關系、人才、資本、分銷等,那么其擴展到另一個像AVAX這樣的競爭鏈,很可能會比Polygon上的第三方Uniswap分叉更成功。考慮到Uniswap之前建立的品牌資產(即使沒有在Polygon上的經驗),消費者也更有可能信任Uniswap。

協議層的壟斷性價值獲取的前提已經被這些發展削弱了。

"但是你提到了像Polygon這樣在ETH上的L2s!"

L2s有助于幫助解決ETH的一些關鍵限制,并保留ETH上的交易量。然而,隨著L2s roll-up將更多的交易合并到一個L1交易中,它將減少相同數量的交易所需的ETH數量。

一種說法是,與稅收收入類似,較低的交易成本(稅率)仍然可以產生較高的ETH總需求(稅收收入),因為這將有助于提高dapp開發/交易的速度。

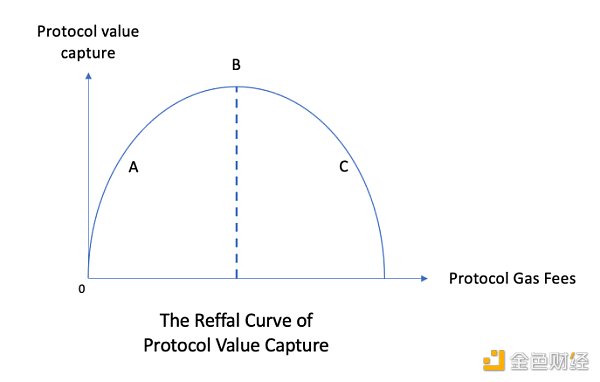

協議價值獲取Reffal曲線;X軸為協議Gas費用;Y軸為協議價值獲取

我創造了上圖的理論,并將其稱為協議價值捕獲的Reffal曲線,以表示我對經濟學老師Mr. Reffal (/s)的尊重。雖然我們談論這個理論與ETH L2s及其對L1 ETH需求的影響有關,但它也廣泛適用于任何替代L1s及其內部gas政策。需要注意的是,Reffal曲線,特別是B右邊的區域,在胖協議理論看來是不可能存在的,因為它假定了協議的壟斷觀點。在這里,B右邊的曲線表示用戶和dapp分叉或切換到其他L1進行交易。

根據Reffal曲線,伴隨著協議競爭的加劇和L2s gas費用的減少,我相信我們更有可能看到接近A點的情況,而不是B點。以太坊極大主義者不會同意,并認為我們將從C點走向更接近B點的情況,而多鏈世界的支持者可能會發現自己站在A點的一邊,因為替代L1已經能夠從ETH手中奪取市場份額,或者,如果他們認為加密貨幣的宏觀趨勢將推動交易量/需求遠遠超過現有能力所能滿足的程度,那么他們也會相信B點。

一種反對的說法可能是,鑒于我們所知道的ETH gas成本的價格彈性(Vitalik在2018年最后一次計算)高于1(即價格彈性,需求的變化大于價格的變化)。因此,gas價格的下降將更有可能使我們進入C點一側,而不是A點一側。

而我個人認為是A點,因為我們在加密貨幣項目質量方面的瓶頸遠遠大于交易量,特別是考慮到基本上可以無限擴展的alt-L1的吞吐量。

胖協議理論辯論中出現的最有用的批評之一是使用貨幣而不是GDP作為評估協議的手段。正如Arca的Nick Hotz所指出的,以美國為例,貨幣供應量價值約為20億美元,而股權資本為50億美元,貨幣供應量與股權資本的比例根據政府(L1)為其公司(原生應用程序)提供的價值多少而變化。

對協議價值基本觀點的重塑,有助于對協議有一個更直觀的理解,但也是對胖協議理論的進一步削弱。

這是因為如果我們將協議視為貨幣而不是GDP,那么底層區塊鏈/貨幣供應的總市值就不一定需要超過dapp層的市值。

Nick Hotz進一步指出,雖然胖協議論已經非常有利可圖,而且領先于時代,但其成功的主要驅動力是由于缺乏其他投資場所,以及缺乏來自應用程序本身的牽引力,而不一定是來自協議層面的價值獲取動力。鑒于自2016年Joel撰寫胖協議理論以來,我們看到了大量相對的dapp產品-市場契合度,胖協議理論正在顯示其局限性。

一方面,"胖協議理論"從根本上得到了正確的結論,即協議層面有更大的價值捕獲,但我們已經看到了協議層面的價值捕獲壓縮。然而,無可爭議的是,即使在今天,表現最好的投資者仍然會看到他們的回報來自于協議而不是dapp。例如,Solana在4年后達到了1000億市值的代幣價值。

至少,我們可以得出結論,超過一定程度的TVL/使用率的增長并沒有相應地增加協議價值。鑒于對壟斷性單一協議世界的否定,這對成熟協議的增長投資是否一定具有財務意義(在風險投資的意義上)具有有趣的影響。它的否定也增加了dapp層的價值獲取潛力,并增加了投資組合中對dapp的接觸。

胖協議理論給我們留下了一些迄今為止經得起時間考驗的原則,雖然我們可以期待投資新興協議在短期內繼續有利可圖,但我們應該期待更多的投資組合分配到dapp中,作為一種對沖協議競爭加劇的方式。自2018年以來,該理論的裂縫和局限性已經形成,并受到廣泛發展的壓力,如不斷增加的dapp產品-市場的適應性,多鏈競爭,以及被夸大的區塊鏈網絡效應,如dapp:協議的市值比率所證明的那樣。不過,到目前為止,協議的回報已經說明了問題,即其在短期/中期內的投資策略有一定的合理性,盡管我們不再對其長期可行性抱有信心。

最后,感謝Jose L Sampedro Mazon, Chiyoung Kim, Mike Giampapa的想法/評論(想法并不意味著認可)。

Tags:APPDAPDAPPETHFlappy Flokidap幣是什么幣PlayDapptoncoin幣和eth誰有潛力

據 Crunchbase 數據,2021 年,知名對沖基金及風險投資公司 Tiger Global 參與投資的項目達到了 358 個,已遠超過 a16z、紅杉、光速等一眾知名 VC.

1900/1/1 0:00:00數字藏品市場正持續火熱,繼阿里、騰訊等互聯網大廠早早布局之后,近期多家互聯網數字內容平臺、文藝界公司等紛紛開展數字平臺的研究與規劃。多家數字藏品平臺即將密集上線.

1900/1/1 0:00:00美國證券交易委員會于3月28日提出了一項新的擬議規則,旨在使更多的交易公司注冊為交易商,并公開他們的賬簿以接受更嚴格的監管.

1900/1/1 0:00:00“平行鏈”模型的創建是基于這樣的信念:Web3的未來將涉及許多不同類型的區塊鏈共同工作。就像當前版本的互聯網迎合了不同的需求一樣,區塊鏈需要能夠提供各種服務。平行鏈解決了這個問題".

1900/1/1 0:00:00本文為2022年4月4日英國財政部經濟部長 John Glen 在 2022 年金融科技周期間的創新金融全球峰會上發表的主題演講紀要,原版發布于Gov.UK,中文為國盛區塊鏈研究院翻譯整理.

1900/1/1 0:00:00本文來自BITMEX Research官方博客,2022年2月,Bitmex比特幣開發基金捐款接受者Gleb Naumenko和AntoineRiard發布了一份CoinPool白皮書.

1900/1/1 0:00:00