BTC/HKD+0.23%

BTC/HKD+0.23% ETH/HKD+0.52%

ETH/HKD+0.52% LTC/HKD+1.33%

LTC/HKD+1.33% DOT/HKD+0.3%

DOT/HKD+0.3% ADA/HKD+1.7%

ADA/HKD+1.7% SOL/HKD+0.67%

SOL/HKD+0.67% XRP/HKD+1.16%

XRP/HKD+1.16% DOGE/US+1.15%

DOGE/US+1.15%我們不再分析近期波動的事件和驅動因素,而是從更基本的層面探究波動性,探索比特幣波動如此劇烈的原因以及如何看待它。

為何比特幣波動性這么大

幾乎每個持幣者都熟悉比特幣的價格波動,當然也是因為這種波動總是頭條新聞。但比特幣究竟為什么如此不穩定呢?從根本上說,是什么導致了這一現象?

首先,區分短期和長期波動是有幫助的。短期波動因素可能包括諸如新聞報道(特別是負面消息),宏觀經濟指標或條件的重大變化,以及比特幣期貨和杠桿的狀態,所有這些都是我們在過去的時事通訊中討論和分析的。這些因素同樣也會導致股票和其他資產的短期波動,因此并不難理解。

然而,問題依然存在:為什么比特幣在長期內仍然不穩定?為什么我們看到比特幣的價格在幾個月和幾年里上漲了數千個百分點,卻只下跌了 50%或更多?部分原因在于比特幣的獨特特性,即固定的供應量和發行規劃。

與其他商品不同,比特幣的供應曲線是固定的

比特幣的獨特之處在于,它是一種供應對價格變化完全沒有彈性的商品。換句話說,供給不會(也不可能)隨著價格的變化而變化。比特幣的代幣發行政策是預先編程的。因此,比特幣需求的所有變化都會通過價格的變化來反映。即使從長期來看,供應的變化也無法抑制價格變動的影響。

富達高管:比特幣和蘋果公司的增長路徑相似:2月18日消息,富達全球宏觀總監Jurrien Timmer發推表示,盡管比特幣價格下跌,但活躍比特幣地址的數量仍在穩步增長,并將其比作科技巨頭蘋果。

Timmer將蘋果在過去30年里的巨大增長稱為S曲線的又一個例子。S曲線是一種數學模型,用于證明各種不同領域的增長。該模式有助于說明某些技術(如移動電話和互聯網)的引入和采用。Timmer估計,自1996年以來,蘋果的銷售網絡增長了53倍,而公司的市值增長了1699倍。

他指出,蘋果的股價是隨著銷售增長和估值增長而上漲的,然后,他運用梅特卡夫定律計算比特幣的估值,該定律表示,某一網絡的估值與用戶數量的平方成正比:“自2011年以來,比特幣的估值增長了867倍,而其價格增長了640633倍。如果我們應用梅特卡夫定律,計算867的平方,我們得到751111。這與640633倍的已實現價格收益大致一致。”Timmer的結論是,比特幣和蘋果的增長路徑是相似的。(U.Today)[2022/2/18 10:00:55]

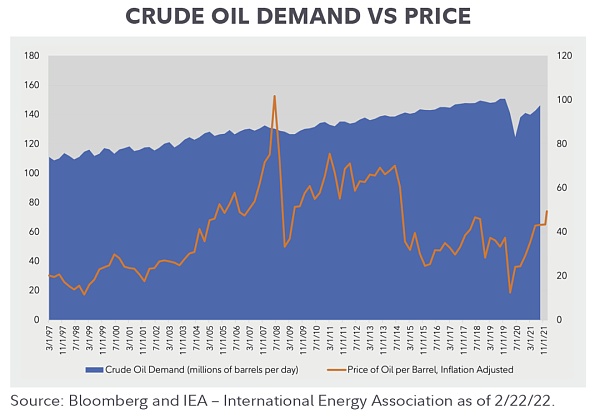

一種不同的貨物或商品的例子可以幫助說明這一點,例如石油。世界對原油的需求幾乎一直在增長,只有在經濟衰退時才會短暫下降。然而,長期價格并沒有呈現出類似的只漲不跌的態勢。事實上,在過去 15 年里,WTI 原油經通脹調整后的價格實際上下跌了近 9%,而需求卻上升了約 14%(根據彭博社的數據,以 2021 年底的價格計算)。

富達國際向香港加密交易所OSL運營商BCGroup增資約670萬美元:富達投資旗下的全球資產管理子公司富達國際(FidelityInternational)向總部位于香港的BCGroup增資約670萬美元,持股比例從5.6%增加至6.29%。BCGroup是香港加密貨幣交易所OSL的運營商。此前報道,2020年2月份,富達國際向BCGroup投資約1400萬美元,購買了BCGroup超1700萬股股票。(hkex)[2021/1/13 16:01:50]

回到經濟原理,我們知道當一種商品的需求增加時,短期內價格會上漲。然而,更高的價格會刺激供應商生產更多。更多的供應將會使價格下降。美國見證了這一點,當時的油價高到足以使以前不經濟的水力壓裂技術有利可圖,然后又增加了供應。總之,如果需求增加,價格可能會上漲,高價格會刺激增加供應,從而壓低價格。供給變化的能力可以起到穩定價格的作用。

BlockQuake與富達支持的機構數字資產安全平臺Fireblock達成合作:金色財經報道,由富達支持的機構數字資產安全平臺Fireblocks將與BlockQuake合作。Fireblocks將為BlockQuake即將推出的交易所提供數字資產存儲和傳輸支持。BlockQuake將集成Fireblocks的錢包基礎架構,使客戶能夠更便捷地訪問和提取資金。據悉,BlockQuake交易所自2019年12月以來處于beta測試階段,該交易所一直專注于機構投資者的合規性。[2020/6/19]

對于比特幣來說,無論價格如何變化,供應都不會改變。因此,需求的任何變化,無論是短期的還是長期的,都必須通過價格的變化來反映。這意味著價格將更加不穩定。

比特幣的價值和波動性是密不可分的

這也說明了比特幣和波動的一個比較深刻的觀點,比特幣布道者 Parker Lewis 簡要地總結道:“比特幣之所以有價值,是因為它的供應是固定的,而它的波動也是出于同樣的原因。”換句話說,比特幣有價值的原因之一是它有稀缺性,但這種稀缺性來自于它的固定供應,這反過來又使它更不穩定,正如我們上面解釋的那樣。因此,如果不消除比特幣的基本價值主張,就無法消除比特幣的波動性。

動態 | 富達建立新數字資產業務以支持歐洲機構投資者:金色財經報道,富達今天宣布,將建立一個新的實體,以服務于投資數字資產的歐洲機構。新實體名為富達數字資產有限公司(Fidelity Digital Assets, Ltd.),基于該公司于2018年在紐約州推出的富達數字資產服務有限責任公司(Fidelity Digital Asset Services),將為對沖基金、家族辦公室和市場中介機構等投資者提供數字資產的企業級托管和交易執行服務。[2019/12/18]

將波動性置于正確的框架中

雖然波動性通常不是投資者想要的東西,但它對核心投資理論是否重要,這是有幫助的。例如,假設一個投資者的投資目標是將一定比例的資本配置到一種長期(比如至少 10 年)保值的資產類別。

此外,假設有兩種截然不同的資產類別。前者的波動性非常低,但預期不會保持購買力方面的價值。第二種具有令人難以置信的高波動性,但被認為具有存儲價值的能力。對于投資者來說,第二種資產類別將是正確的選擇,因為它更有可能在規定的時間范圍內實現保值的投資目標。盡管不希望出現波動,但這不是目標的一部分,在 10 年內也無關緊要。重要的是目標是否在十年結束時實現,而不一定在整個十年期間的任何時候都實現。

動態 | 富達數字資產服務公司或將在年底簽署首個加密交易所:據CoinDesk今日報道,富達數字資產(Fidelity Digital Assets)總裁Tom Jessop表示,富達的加密部門富達數字資產服務公司FDAS有望在今年年底前首次簽署加密貨幣交易所。此舉可能使FDAS進入更廣闊的市場,并為較小的交易提供流動性。[2019/11/22]

這兩種資產類別顯示了過去 10 年美元對比特幣的實際表現。例如,以消費者價格指數衡量,10 年前 1 萬美元的購買力如今只有 8,070 美元,貶值幅度超過 19%。

當然,十年前比特幣的交易價格僅略高于 5 美元,因此,任何對比特幣的回報率計算,都可以捕捉到比特幣最驚人的一些表現,盡管當時它還是一個新興或幾乎不存在的資產類別。然而,回顧過去的五年,我們仍然可以看到,與比特幣相比,美元的價值存儲主張仍然很糟糕:

美元不波動,但就購買力而言,它也不是很好的保值手段,而比特幣被認為非常不穩定,但在過去的十年甚至五年里,它是一種更好的保值手段。關鍵是,具有低波動性的東西不一定是長期良好的價值儲存方式,而具有高波動性的東西并不意味著它就不能是長期良好的價值儲存方式。

新興資產類別無法避免波動

我們知道,如今比特幣的市值約為 7000 億美元,在許多投資者眼中已經達到了新興或小型資產類別的地位。我們還知道,比特幣最初的市值和價值為零。但是在這期間到底發生了什么?我們是如何從 A 點走到 B 點的?比特幣又是如何成為一個更大、更成熟的資產類別的?

在宏觀層面上,答案可能看起來很簡單:越來越多的人采用比特幣,并以越來越高的價格購買。但對微觀經濟過程進行更深入的研究,就會揭示出波動性的一些關鍵作用。

毫無疑問,投資者非常熟悉宏觀層面上市場的效率,并習慣于看到屏幕上幾乎所有東西的價格,以及他們所持或投資組合的價值。人們經常忘記的是,“市場”并不是一個善于發現證券和投資價值的整體機器,而是由數十億個人組成的。新信息和反映價格信息的“市場”的結合是一個過程,而不是靜態的或一次性的評價。

市場是由行動的個人組成的,這些個人中有很大一部分人現在看到了比特幣的價值,并據此購買比特幣。但這群人并不是在同一時間,也不是以同樣的方式形成這種信念的。每個人都必須經歷理解比特幣及其價值主張的過程。有些人可能在不同的時間買入和持有,而另一些人可能在選擇長期配置之前先進行了交易。

因此,個人以不同的方式和時間框架來采用比特幣的過程必然會產生波動。波動是價格發現的副產品,在自由市場中,沒有其他方式可以實現價格發現。

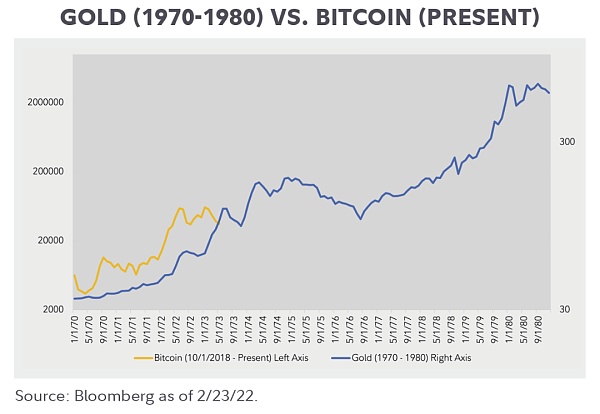

黃金作為新興資產類別的例子

如果這聽起來過于深奧或全是理論,那么最近一個黃金作為一種資產類別出現的例子可能會有所幫助。直到 1971 年以前,黃金一直以各種形式作為貨幣,或者至少與美元掛鉤,這樣黃金就與一定數量的美元掛鉤。

1971 年,尼克松總統放棄了美元與黃金的所有聯系,取消了黃金與美元的掛鉤或固定匯率,并采用了自由浮動匯率。

這創造了一個黃金市場,黃金的價格現在由自由供需力量決定。投資者現在面臨著一個問題:黃金到底值多少錢?如今,全球黃金的總價值估計約為 12 萬億美元,在許多投資者眼中,這是一種龐大而成熟的資產類別。

如下圖所示,黃金并沒有以一種一致的、容易預測的或低波動的方式進入這個既定的資產類別。此外,有趣的是,看看比特幣是如何大致遵循類似的模式的。但是,請注意,圖表的簡單疊加或比較不應被用作任何類型的模型或指標。我們在這里只是強調一個新興資產類別的歷史例子,它在經歷自己的價格發現過程時經歷了非常不穩定的時期。

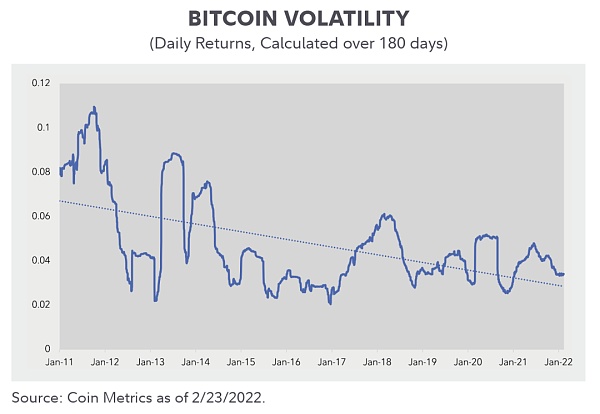

歷史和未來波動率

隨著黃金在 70 年代經歷了一個主要的價格發現過程,這導致了一個更大的投資者基礎,波動性自然下降。我們相信比特幣也會經歷同樣的過程,事實上,迄今為止我們所掌握的有限的歷史證據似乎表明,從長期來看,比特幣的波動性在下降。

總之,我們認為,在高波動時期,投資者重新審視比特幣的一些看似基本的屬性,以及它為何如此波動,是有幫助的。比特幣的波動性也是它有價值的原因,盡管它有時會令人不安,但這種波動性表明,比特幣正在作為一種資產類別出現,因此可能正在實現其長期保值的最終投資目標。

原文:

https://www.fidelitydigitalassets.com/articles/understanding-bitcoin-volatility

作者?|?富達數字資產

翻譯?|?Gary Ma?吳說區塊鏈

全球疫情改變了創作者的一切,居家令加速了創作者向區塊鏈和Web3發展的轉變。從新冠疫情發生到現在已經兩年過去,一些由于疫情導致的限制正在逐漸消失,世界正在迎來線下戲劇、電影、喜劇、音樂和體育活動.

1900/1/1 0:00:00代幣投票鎖定已經風靡了一段時間。先是Curve首創,然后Ribbon、Yearn、Hundred Finance等協議都采用了這種模式。雖然這種方式有絕對的優勢,但缺點卻很少被談及.

1900/1/1 0:00:00上一次重大的碳氫化合物能源沖擊是因為阿拉伯供應商打擊了西方。海灣國家(注:包括伊朗、伊拉克、科威特、沙特阿拉伯、巴林、卡塔爾、阿拉伯聯合酋長國和阿曼)在當時的以色列局勢中“踐行了他們的價值觀.

1900/1/1 0:00:003月12日,一條重磅新聞震驚了 NFT 行業。BAYC 的母公司 Yuga Labs 宣布,已經從 Larva Labs 收購了 CryptoPunks 和 Meebits NFT 集合的 IP.

1900/1/1 0:00:00從對(3,3)的狂熱崇拜到(1,1),從高峰期的40億市值到現在只有5億的市值,從150個分叉項目到整個分叉群體的死亡,Olympus DAO的誕生引發了人們對DeFi 2.0的想象和談論.

1900/1/1 0:00:00“元宇宙”與NFT,兩個聽起來都有些玄乎的投資理念。不同的是,NFT已經開始掙錢了。眼下,NFT似乎比元宇宙實在.

1900/1/1 0:00:00