BTC/HKD+0.81%

BTC/HKD+0.81% ETH/HKD+1.26%

ETH/HKD+1.26% LTC/HKD+0.87%

LTC/HKD+0.87% DOT/HKD+1.14%

DOT/HKD+1.14% ADA/HKD+2.52%

ADA/HKD+2.52% SOL/HKD+4.23%

SOL/HKD+4.23% XRP/HKD+1.31%

XRP/HKD+1.31% DOGE/US+1.76%

DOGE/US+1.76%散戶、量化團隊、礦工和 DeFi 用戶如何使用杠桿,并被杠桿所累?在加密貨幣市場經歷了大幅波動的「黑天鵝」事件之后,亞洲領先的加密貨幣投資機構 HashKey Capital 研究團隊分析了「杠桿」對本次市場波動的影響。

在這份研究報告中,HashKey Capital 研究團隊介紹了加密貨幣市場上哪些參與者在使用杠桿,并分析了本次市場大跌之前的市場情緒,更總結了本次市場大跌造成的影響以及對使用杠桿的反思。

3 月 12 日,加密貨幣市場發生大幅下跌。據 Bitstamp 交易所數據,比特幣的價格從 7,979 美元最低跌至 3,850 美元,最大跌幅超過 50%,其它加密貨幣的價格也嚴重縮水。造成本次市場下跌的原因有很多,全球宏觀市場的流動性危機是其中一個重要因素,但加密貨幣市場的參與者不理智地使用高杠桿也在很大程度上加劇了市場下跌。

本文主要從「杠桿」角度來分析這次加密貨幣市場大跌。

圖 1:Bitstamp 交易所的比特幣價格(數據來源:AIcoin)

哪些參與者在使用杠桿?

杠桿是一種可以放大投資結果的金融工具,其關鍵特征包括三點:通過杠桿,投資者的實際風險敞口超過本金;杠桿既可以放大盈利,也可以放大虧損;抵押品的充足性是硬性約束條件。在加密貨幣市場中,使用杠桿工具的參與者有個人投資者、量化交易團隊、礦工和 DeFi 用戶等。

個人投資者

個人投資者是加密貨幣市場中數量最多的投資主體。個人投資者的特點非常鮮明:人員結構多樣化,其年齡、職業和閱歷各不相同;絕大多數個人投資者沒有接受過專業的投資培訓,缺乏投資技巧和風險控制意識;個人投資者容易受到市場上「消息面」的影響并進行跟風操作;資金規模不會特別大。

個人投資者使用杠桿的方式主要有兩種:一是場外借貸,使用借來的資金進行加密貨幣的投資;二是在期貨市場以杠桿形式進行期貨合約交易。有一部分個人投資者會同時使用這兩種杠桿,即使用場外借貸的資金進行期貨合約交易,這種做法的風險是最高的。

Andrew Kang目前在GMX上的ETH多頭頭寸杠桿是50倍,總規模超過1000萬美元:金色財經報道,Arkham監測顯示,加密風險投資公司Mechanism Capital聯合創始人兼合伙人Andrew Kang又回到了他在GMX上對ETH多頭的押注, Kang在Arbitrum和Avalanche中存入了額外的12.5萬抵押品。 Kang目前在GMX上的ETH多頭頭寸杠桿是50倍,總規模超過1000萬美元。[2023/5/9 14:52:39]

個人投資者中杠桿使用者的精確比例很難確定。但公開數據顯示,本次市場下跌造成的爆倉人數超過 10 萬,再加上加密貨幣市場中投資者的風險偏好普遍偏高,可以推斷出個人投資者中杠桿使用者的比例不低。

需要指出的是,絕大多數個人投資者是被加密貨幣市場的財富效應吸引進來的,他們的投資操作傾向于做多資產,即在現貨市場囤幣或在期貨市場持有多單,并期望價格上漲。

量化交易團隊

與個人投資者不同,量化交易團隊往往是由專業的投資人士組成。他們接受過專業的投資培訓,有完整的交易系統和較高的風險控制意識。量化交易團隊使用數學模型和策略程序替代主觀判斷,避免因情緒波動而做出非理性的投資決策。

量化交易團隊的杠桿使用比例很高,幾乎所有的量化交易團隊都會使用杠桿工具。

首先,很多量化交易團隊會接收客戶的交易資金并對客戶承諾一定的收益率,他們需要通過杠桿來獲得目標收益;其次,量化交易團隊會進行短線高頻操作,市場的短期波動一般比較小,他們需要杠桿來放大投資結果;第三,量化交易團隊的專業成員對杠桿這類金融工具比較熟悉。量化交易團隊不會有明顯的傾向性,他們會根據具體情況做多或做空資產。

礦工

礦工是比特幣網絡中的重要角色,他們肩負著維護比特幣網絡安全的職責。與其它參與者不同,礦工需要持續的資金投入,如前期的礦機設備和廠地費用,挖礦過程中的電費、維護費和人工成本等。因此,很多礦工也會使用杠桿,主要方式有以下三種:

場外借貸

礦工的前期投入成本是非常高的,包括購買大量的礦機設備、租賃廠地和簽約合適的電廠等。因此,礦工在建立礦場時自有資金可能不足,需要向機構或個人進行借貸,用場外融到的資金建立礦場。

火幣全球站現已恢復BCH逐倉/全倉杠桿交易:火幣官方剛剛發布公告稱,火幣全球站現已恢復逐倉BCH/USDT、BCH/BTC和全倉BCH杠桿交易。[2020/11/16 20:56:07]

場內借貸

在礦場運行過程中,礦工需要支付電費、維護費和人工成本,因此礦工要出售挖礦獲得的比特幣。當礦工覺得比特幣價格過低時,他們更傾向于將比特幣抵押給DeFi項目以獲得資金。

套期保值

如果礦工對當前比特幣的價格感到滿意,并且預計在未來某段時間能挖到一定數量的比特幣。為了防止比特幣的價格下跌,礦工會在期貨市場做空與預期收益等值的比特幣,提前鎖定收益。最終無論幣價如何波動,兩邊操作的盈虧相互持平,實現資產保值的目的。

DeFi 用戶

DeFi 是指用來構建開放式金融系統的去中心化協議,大部分 DeFi 項目都是基于以太坊平臺開發的。DeFi 項目的類別有很多,包括借貸、去中心化交易和投融資等,目前規模較大的 DeFi 項目,如 MakerDAO、Compound 和 dYdX 等,都屬于借貸類 DeFi 項目。

去中心化借貸平臺通常采用「超額抵押」的方式,借款方必須將價值高于借款的資產作為抵押品,防止借款人無法正常償還本金和利息。

去中心化借貸平臺的借款方主要有量化交易團隊、礦工和區塊鏈項目方等,他們通過抵押數字資產從而獲得借款或對沖風險。也就是說,去中心化借貸平臺的借款方拿到資金之后,有很大的概率會繼續進行風險較高的投資操作,例如通過在 MakerDAO 中抵押 ETH 生成 Dai,再用這些 Dai 購買 ETH 繼續進行抵押。因此,借款會在不同 DeFi 項目之間互相嵌套抵押,成為組合型杠桿,這增加了借款人的風險。

本次大跌之前市場情緒如何?

從 2019 年初開始,加密貨幣市場處于樂觀和自信的情緒中,不斷推出新的利好消息,如各大交易所的 IEO 帶來財富效應,Facebook 宣布 Libra 項目,央行數字貨幣等。雖然近一個月來全球經濟形勢不好,但市場參與者將比特幣視為避險資產,再加上對 2020 年 5 月比特幣減半行情的預期,因此他們的前期行為高度一致,以做多資產為主。

OKEx將于9月23日14:00上線AVAX杠桿交易、余幣寶及永續合約:OKEx官方剛剛發布公告稱,OKEx將于9月23日14:00在網頁端、APP端及API正式上線AVAX杠桿交易、余幣寶及AVAXUSDT永續合約。[2020/9/23]

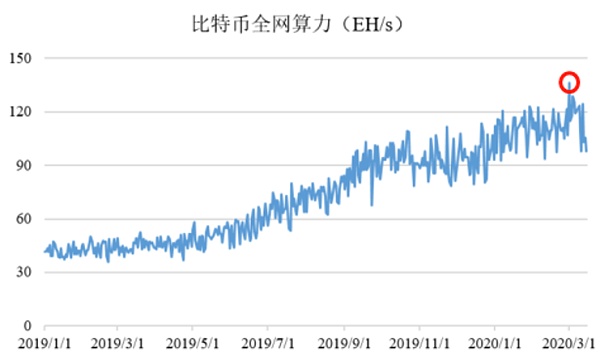

算力

過去一年多,比特幣全網算力一直在不斷增長,從 42 EH/s 增加到最高 136 EH/s,新增算力約為 94 EH/s,如下圖 2 所示。

粗略估算一下,如果以比特大陸的螞蟻礦機 S17 計算(單機算力約為 67 TH/s),那么相當于全網礦工增加了約 140 萬臺螞蟻礦機 S17。目前,這款礦機在比特大陸官網上的售價約為 12,000 元。那么從 2019 年開始,全網礦工購置新礦機的支出約為 168 億元。

圖 2:比特幣全網算力(數據來源:BitcoinVisuals.com)

當然,這個計算方法并不精確,只是用來直觀地展示礦工在過去一年投入很多資金購買礦機。需要注意的是,礦機生產商以期貨的形式出售礦機。因此,大量為減半行情而購置的新礦機(如螞蟻礦機 S19)還沒有發貨。未來一段時間,比特幣全網算力可能會進一步增加。

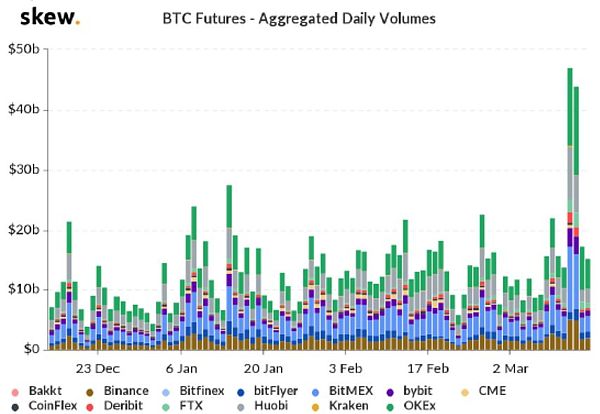

期貨合約

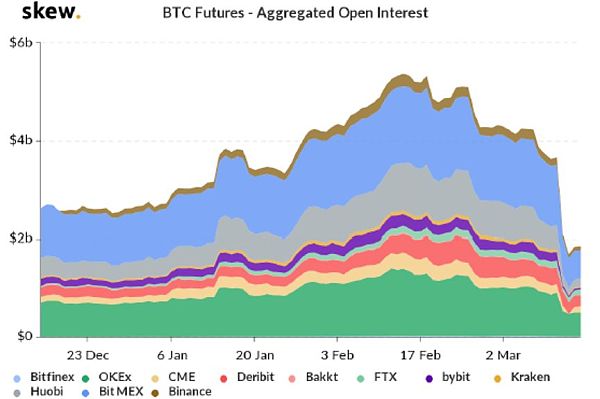

從下圖 3 可以看出,從 2019 年 12 月起,主流的期貨交易所未平倉比特幣期貨合約量一直在增加。在本次大跌之前,期貨合約量出現一定回落,但總體還是處于很高的位置。

圖 3:期貨交易所未平倉比特幣期貨合約量(圖片來源:skew)

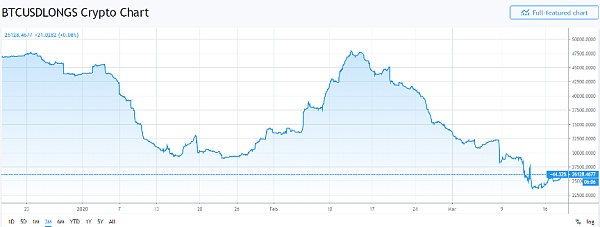

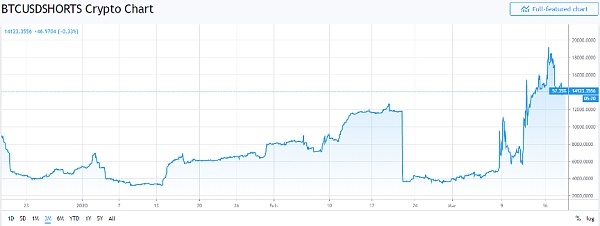

Bitfinex 交易所未平倉比特幣多單量和空單量如下圖 4 所示。從圖中可以看出,近三個月來,比特幣多單的數量一直遠高于空單數量。在本次大跌之前,Bitfinex 交易所未平倉比特幣多單量出現明顯減少,但仍然高于空單數量。

動態 | MOMOex首席戰略顧問回應某分析師有關杠桿ETF風險的評論:據了解,近期某高級分析師表示,杠桿ETF主要有兩大風險,一是其本身杠桿的風險,二是由杠桿ETF逐日再平衡機制導致的資金損耗,并且在行情激烈震蕩時,這個損耗是驚人的。

MOMOex首席戰略顧問益達君對此回應稱,幣幣交易、合約交易、杠桿、ETF本身是一種金融產品,金融產品本身就自帶有風險性。以及再平衡機制是為了維持杠桿水平,交易次數會增多會有一定的磨損,但相比高倍杠桿合約爆倉而言,極小的磨損是可以接受的。 另外ETF在傳統金融市場已經很成熟了,這個機制是社會公認的。對于新興的幣圈來說,多元化交易能滿足更多有需求的投資者。比如說需要杠桿交易,但不愿意承擔爆倉風險的用戶來說,杠桿ETF確實是個不錯的選擇。[2020/2/22]

圖 4:Bitfinex交易所未平倉比特幣期貨合約量(圖片來源:tradingview)

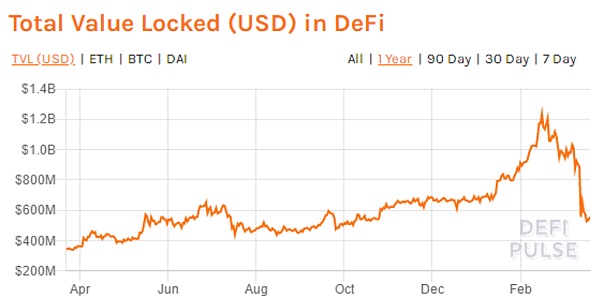

DeFi

從下圖 5 可以看出,最近一年以來,DeFi 項目發展得非常快,所有 DeFi 項目中鎖定的資產價值最高增長了接近 4 倍。在本次市場大跌之前,鎖定的資產價值大約 10 億美元。

圖 5:DeFi項目中鎖定的資產價值(圖片來源:DEFI PULSE)

從算力、期貨合約和 DeFi 的數據都可以看出,在本次市場大跌之前,市場上的參與者普遍持有樂觀態度,以做多資產為主。并且,很多參與者使用了高倍數的杠桿。

市場大跌對杠桿使用者有何影響?

交易市場

比特幣價格的劇烈下跌造成期貨合約市場的大量爆倉。據 AICoin 數據,比特幣的爆倉總金額超過 15 億美元,爆倉人數超過 10 萬人,達到了歷史單日最高。下圖 6 是主要期貨市場的比特幣交易量,可以看出,3 月 12 日和 13 日兩天的交易量明顯高于日均交易量。

公告 | 火幣將于2月24日上線HT杠桿交易:2月21日,火幣全球站發布公告表示,為豐富杠桿交易品種,滿足HT持有者的杠桿交易需求,將于2月24日18:00上線HT逐倉杠桿交易。目前HT杠桿交易支持HT/USDT逐倉杠桿交易對,HT杠桿最高借幣倍數為2倍,HT杠桿的借幣費率與其他幣種相同(按小時計息,每小時利息=0.098%/24*總借幣額)。[2020/2/21]

圖 6:主要期貨市場的比特幣交易量(圖片來源:Skew)

如前文所述,絕大多數個人投資者傾向于做多資產,在期貨市場開多單。他們使用倍數過高的杠桿進行交易,并且風險控制意識不足,遇到本次比特幣價格劇烈下跌這種極端行情,期貨合約出現大規模爆倉,個人投資者的損失非常大。

對于量化交易團隊,如果他們的策略中考慮到這種極端行情并且嚴格進行止損操作,那么他們不會受到太大損失;如果沒有嚴格進行止損操作,那么量化交易團隊也會受到很大的損失。

圖 7:BITMEX比特幣價格和交易量(圖片來源:Alcoin)

很多礦工抱著「減半行情將帶來比特幣價格上漲」的預期,已經訂購囤積了很多礦機,投入了大量的資金,同時也提高了整個市場的挖礦難度。比特幣價格突然大幅下跌,打亂了他們部署的計劃。

下圖 8 是進入 3 月以來,比特幣全網算力的變化情況。從圖中可以看出,3 月 12 日(紅色圓圈部分)比特幣的全網算力發生過很明顯的下降。假如比特幣價格繼續下跌,很多礦工無利可圖只能選擇關閉礦機,他們會因此遭受巨大的經濟損失。

圖 8:比特幣全網算力的變化情況(圖片來源:coinwarz.com)

還需要注意的是,很多為減半行情準備的新型礦機還沒有投入到市場上。未來一段時間,全網算力可能會增長,挖礦難度進一步增大,使用舊礦機的礦工更加難以為繼。

礦工之間也存在競爭博弈,對于大量持有新型礦機的礦工來講,他們最希望的看到的場景是,比特幣價格高于新礦機的關機價格但低于舊礦機的關機價格,迫使舊礦機關機離開市場。

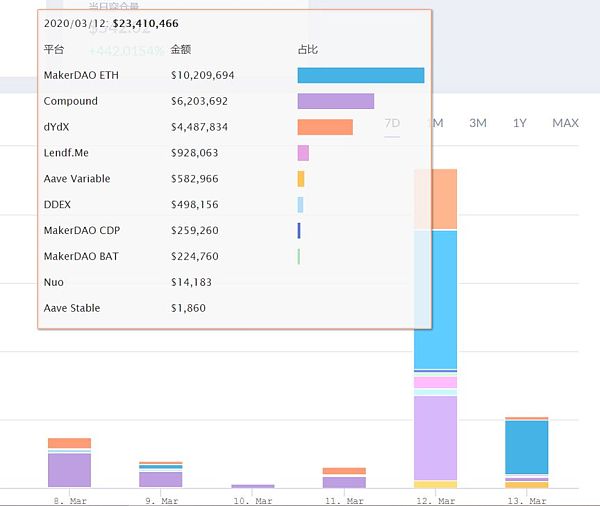

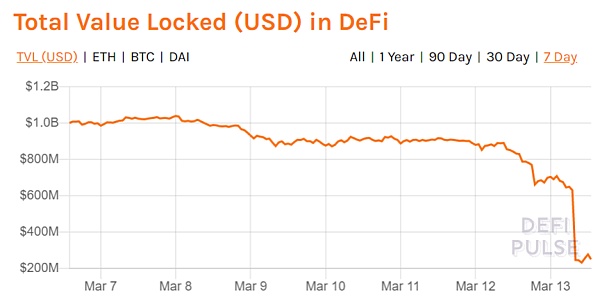

DeFi項目

受到數字貨幣市場大幅下跌的影響,多個 DeFi 平臺出現大額清算抵押倉位的現象。3 月 12 日,清算總金額達 2340 萬美元,較前一日上漲 1300%。其中,MakerDao 清算金額超過 1000 萬美元,占 DeFi 清算總額的43%;Compound 清算額約 620 萬美元,清算規模位列第二;dYdX 清算額約 448 萬美元。

DeFi 的總鎖倉量從 8.29 億美元下降到 6 億美元,其中,MakerDao 的總鎖倉量下跌 29.1%,Compound 的總鎖倉量下跌 21.5%。

圖 9:DeFi 各平臺清算規模(圖片來源:Debank)

圖 10:DeFi 總鎖倉金額(圖片來源:DEFI PULSE)

MakerDao 的鎖倉金額下跌了近 30%,最大的原因是 ETH 價格大幅下跌。ETH 為 MakerDao 最主要抵押物,兩者相關性強。

圖 11:MakerDao 總鎖倉量(圖片來源:DEFI PULSE)

DeFi 的一個特色是組合性杠桿,資金可以互相嵌套在 DeFi 項目之間進行杠桿投資。MakerDAO 的角色類似 DeFi 生態的「中央銀行」,提供整個生態的流動性。用戶借貸 Dai,并與 Compound、Uniswap 等借貸工具組合,使整個生態產品形式更加豐富,提高了對不同資產的快速轉換效率。

MakerDao 的核心是超額抵押 ETH 借出 Dai。當 ETH 價格大幅下跌時,會造成擔保比率同步下滑。一旦擔保比率低于清算閾值,抵押債倉會發生批量清算,造成大規模違約。在市場情緒好的時候,用戶會利用反復抵押借出 Dai 進行投資,為變相杠桿交易。一旦發生大規模清算,違約將會成倍擴大。

本次市場大跌沒有造成 DeFi 系統性風險,主要有兩個原因:當 MakerDao 及 Compound 擔保比率低于 150%,系統會強制清算,但長期來看,MakerDao 及 Compound 的抵押倉位平均擔保比率均在 300% 以上。雖然 ETH 價格發生大幅下跌,但距離兩個平臺的平均擔保比率的清算閾值還有一段距離;DeFi 項目的體量不夠龐大,鎖定在 DeFi 的 ETH 約 300 萬個,只占了 ETH 總流通量的 2.7%。目前,DeFi 項目對加密貨幣市場的影響有限。

反思和預判

第一,比特幣被很多人視為「數字黃金」,他們認為比特幣具有天然的避險屬性,能夠在市場大幅下跌時,保持價格穩定甚至增長。然而,從近期比特幣的價格表現來看,比特幣是避險資產這個觀點可以被證明是偽命題。當宏觀市場的流動性出現問題時,比特幣并不能發揮避險資產的作用,它的下跌幅度甚至會超過主流資產。目前,比特幣是一種不成熟的風險資產,合規比特幣 ETF 的推出將會進一步延遲。

第二,對于投資者來講,本次市場大跌使得部分杠桿資金受損退場。因此,面對波動幅度的加密貨幣市場,投資者應該慎重使用杠桿,要有足夠的風控意識,控制不好風險就無法在這個市場生存下去。交易所應該對期貨市場的用戶進行更嚴格的 KYC 和風險評估。

第三,對礦工來講,他們已經對礦機和廠地投入了大量資金,不會輕易放棄挖礦。本次市場大跌使得礦工的投資前景非常不明朗,他們應該下調對減半行情的預期。如果減半行情沒有如期出現,礦機生態鏈的商業模式將遭遇挑戰,那些在場外或場內借貸資金的礦工會尤為艱難。

第四,以太坊作為價值結算網絡受到雙重挑戰:DeFi 項目高度依賴 ETH 抵押模式,多層嵌套,杠桿循環放大,有明顯的順周期性和不穩定性,需要從金融經濟學角度優化;鏈上交易速度慢限制市場出清效率,需要以太坊 2.0 對性能問題進行改進。

第五,對 DeFi 項目來講,本次市場大跌是一次壓力測試。結果是,目前以太坊的性能不足以支撐極端行情下DeFi項目的運行機制。在市場大幅下跌過程中,用戶的交易需求增加,但以太坊性能不足,直接影響了跨交易所套利、鏈上拍賣、DeFi 抵押品平倉和預言機讀入鏈外數據等交易活動的效率。例如,MakerDAO 的拍賣機制沒有按照預想的方式運行,造成了超過 400 萬美元的損失。

綜上所述,本次加密貨幣市場大跌將讓很多使用杠桿的參與者重新思考和評估市場風險。加密貨幣市場的借貸、交易等業務需要從主流金融領域引入信用風險管理、市場風險管理和流動性風險等方面工具,否則與「蒙眼狂奔」無異。

這些風險管理工具還需要針對加密貨幣市場特點進行調整:

第一,加密貨幣市場中的杠桿主要靠加密貨幣抵押,而加密貨幣價格波動大、市場深度淺,使得信用風險、市場風險和流動性風險之間相互加強、相互轉化,并且這個相互加強和轉化效應遠高于主流金融市場。加密貨幣市場的尾部風險更為突出,一旦出現尾部風險事件,就構成無法對沖或轉移的系統性風險。

第二,加密貨幣市場的特殊性還在于,預言機、鏈上拍賣和鏈上抵押品處置等受到公鏈性能的制約。在市場動蕩、情緒恐慌時,公鏈容易擁堵,一些有助于市場風險出清的交易可能不會被礦工處理,或者需要付出較高的手續費或 Gas 費才會被礦工處理,體現為不容忽視的結算風險。這不僅會降低市場風險出清并重新趨向均衡的效率,也會降低市場參與者對市場有序運轉的信心,進一步放大市場恐慌。

Tags:比特幣DEFIEFIDEF比特幣死掉的大佬DeFi Degen LandLendefiDEFILANCER價格

金色財經 區塊鏈4月5日訊 雖然許多市場分析師都認為比特幣(BTC)即將迎來牛市行情,但期權市場認為,比特幣價格在2020年12月之前創下歷史新高的可能性非常小.

1900/1/1 0:00:00金色財經近期推出金色硬核(Hardcore)欄目,為讀者提供熱門項目介紹或者深度解讀。如果要在當代世界和古代世界之間找一個分界點,很多歷史學家想必都會選擇宗教改革.

1900/1/1 0:00:00據《金融時報》消息,中國已向聯合國建議對互聯網的運作方式進行徹底的改變,其提議稱支持諸如全息圖和自動駕駛汽車之類的尖端技術.

1900/1/1 0:00:00金色財經訊,3月31日,招商局港口集團與金融壹賬通在深圳舉行“粵港澳大灣區港口物流及貿易便利化區塊鏈平臺項目”簽約儀式.

1900/1/1 0:00:00本文乃與 samwilsn 及 adietrichs 聯合撰寫而成,亦得到 villanuevawill 和 Quilt 團隊的莫大幫助.

1900/1/1 0:00:00“X世代和千禧一代只需將其繼承財富的5%投向比特幣,那么到2044年,比特幣的價格可能會飆升至35萬美元.

1900/1/1 0:00:00