BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+3.36%

ETH/HKD+3.36% LTC/HKD+2.89%

LTC/HKD+2.89% DOT/HKD+4.59%

DOT/HKD+4.59% ADA/HKD+3.17%

ADA/HKD+3.17% SOL/HKD+1.75%

SOL/HKD+1.75% XRP/HKD+0.56%

XRP/HKD+0.56% DOGE/US+2.33%

DOGE/US+2.33%本篇研報屬于Mint Ventures的#賽道洞察 系列,相對于針對單獨項目進行全方位分析的#深度研報 和#賽道掃描 系列對于賽道內重點項目的分析比較,#賽道洞察 系列文章側重于分析賽道的底層商業邏輯和發展趨勢,并嘗試建立對于新賽道的思考、分析框架,推演發展路徑,作為分析賽道內項目的抓手。這也是我們的新嘗試,歡迎在留言區留下你的反饋。

我們的Mirror:

https://mirror.xyz/mintventures.eth

我們的Twitter:

https://twitter.com/mintventures2

*正文12615字,預計需要21分鐘,可以收藏后分次閱讀。

● 音樂是一個年收入200億美金的全球市場,行業的主導權正在逐漸從手握版權的唱片公司向在線音樂平臺轉移

● Web3和音樂NFT中短期仍無法解決音樂人收入低的整體問題,其意義在于提供音樂產業價值分配的革新方案,為后續的音樂產業升級做好技術、商業和理念上的準備

● Web3音樂產業暫時不具備類似于DeFi這樣的爆發條件,還需要期待用戶基數、社區理念上成熟,但技術準備已經比較成熟

● 音樂類NFT較難復現頭像類NFT的火熱,Web3音樂項目的爆發路徑可以參考DeFi的業務飛輪模式

本期賽道洞察我們重點關注Web3音樂賽道。

自DeFi賽道于2020年爆發之后,加密商業迎來了除了投資者之外的首批用戶群體:金融類客戶。而隨著2021年NFT概念的流行,Web3應用浪潮開始向金融之外的領域蔓延,NFT收藏品熱潮、鏈游之夏相繼上演。有了DeFi應用的“商業化證明”,以及NFT藏品和鏈游對于加密人口的拓展,“創作者經濟”在2021年的尾聲不徐不疾地鋪開了新一波Web3敘事風潮。

而Web3音樂正是“創作者經濟”中的一個細分賽道,此外,音樂作為NFT藏品的一個重要類別,也可以被歸入NFT大潮下的一個重點門類。

從Web3商業層面看,音樂賽道有著龐大的雙邊市場:創作者&消費者;從技術層面看,NFT、L1+區塊鏈數據儲存(Arweave、Filecoin)等技術應用逐漸成熟;敘事層面看,音樂賽道有著NFT藏品+創作者經濟的雙重加持。

2021可以說是Web3音樂賽道的元年,2022年會是它的機會之年嗎?

在本文中,我們思考并嘗試回答以下問題:

Web3音樂賽道所對應的音樂市場大背景是怎么樣的?

如何定義Web3音樂項目?它和音樂類NFT解決了現有音樂產業的什么問題?

Web3音樂項目的爆發需要具備哪些前提條件?

Web3音樂賽道會以什么樣的方式爆發?

如何捕捉其中的投資機會

第一節

音樂行業現狀和商業模式

音樂是一個龐大的產業,擁有不亞于社交、游戲體量的IP方和用戶群體。這個市場有著比較清晰的供需兩端,供給一側是音樂人或簽約了大量音樂人的唱片公司、娛樂或經紀集團;需求一側,是音樂的消費者,他們中有普通的音樂愛好者,也有狂熱的歌迷或粉絲。

音樂有漫長的商業發展史,其傳遞媒介從現場的樂隊演出,到留聲機,再到廣播、電視,以及黑膠唱片、磁帶、CD光盤、MP3等數字媒介,直到現在的流媒體音樂平臺,每一次音樂傳播媒介的變化都會帶來產業形態的變遷。

曾經,唱片公司是行業中話語權最強的一方,其掌握了歌手的發掘、包裝,音樂的制作和宣傳,唱片的發行和演唱會的運營等等,它們也占到版稅收入的大頭。除此之外,唱片公司也手握大量優質音樂版權。然而隨著互聯網的出現,唱片公司曾經牢牢掌控的音樂制作、宣發優勢不再明顯,音樂推廣渠道從中心化媒體走向社媒化。而數字技術的成熟,降低了音樂的創作成本,越來越多的人走上音樂創作之路,他們以更快的節奏、更短的路徑制作和發行自己的音樂。

在線音樂平臺成為了聽眾和音樂人之間的新中介,它們不但負責音樂的宣傳、發行、推薦和收入的結算,同時也在大力向上游發展,著力培育新音樂人和原創音樂,與音樂平臺簽約的音樂人數量不斷上漲。新原創音樂的井噴,一方面滿足了Z時代的音樂消費者多變的音樂品味和對新內容的渴望,另一方面也給在線音樂平臺提供了與傳統唱片公司在版權上進行博弈的籌碼。

梳理了當下的音樂產業環境,在開始具體的市場分析之前,我們還需要思考一個重要問題:在這個時代,音樂究竟是一種什么樣的商品?所有的商業邏輯都建立在這個問題之上,所有的產業結構都基于這個問題進行鋪展。

公眾號“品玩”的作者鐘文曾對此有經典的描述:

“……無論是在什么樣的場景、什么樣的形式,音樂的核心屬性并不會發生變化——音樂是我們與世界共情的一種方式,是一種超越時空和文化的語言。

香港數碼港:即將推出“Web3 Living Lab”:金色財經報道,香港數碼港官推發布消息慶祝“萬維網日(World Wide Web Day)”,指出萬維網是最重要的發明之一并透露 “Web3 Living Lab” 即將推出,目前已設立Web3 Hub@Cyberport,以促進Web3發展。“Web3 Living Lab”是香港數碼港產業計劃,包括智慧生活等,香港數碼港管理有限公司行政總裁任景信在在今年“香港Web3嘉年華”活動時宣布推出。Web3 Hub是香港數碼港與高諾國際加速器(G-Rocket)合作成立,旨在提供設施、支持和措施招攬全球Web3企業來數碼港發展。[2023/8/1 16:12:11]

這或許正是音樂產業最‘性感’的地方。在任何時代、任何文明,我們都需要音樂,也都會被相似的韻律感動。”

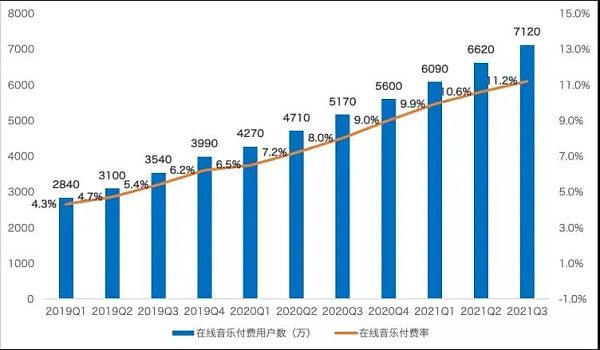

品玩:《在線音樂付費用戶超7100萬,TME推起音樂產業飛輪》

作為一種“與世界共情”的精神消費品,音樂相比書籍、電影、劇集來說,具備更強的重復消費屬性。哪怕是最熱愛新鮮事物的聽眾,其播放器里也會有播放了幾百遍的珍藏音樂。人們一旦尋獲了某一首自己喜愛的歌,其產生的粘性是數十倍于其他內容產品的。

關于音樂產業,我們可以做一個初步總結:

音樂產業的主要參與方包括音樂人(詞作曲人、歌手等)、唱片公司、音樂平臺和音樂消費者

互聯網音樂平臺已經取代傳統唱片公司成為這個產業的新巨頭,其掌握了音樂的宣傳、發行、結算等核心環節,并正在向內容上游拓展,直接培育音樂人和制作原創音樂

音樂的商業本質在于為聽眾提供了與世界共情的方式,它也是重復消費率最高、最具黏性的內容產品

接下來,我們將從市場營收、消費者和音樂人三個維度來觀察當前音樂市場的規模。

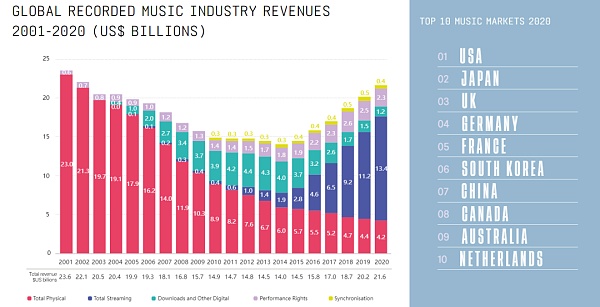

根據國際唱片業協會(IPFI)2021年發布的年度報告,2020年全球錄制音樂市場總收入為216億美金。自2014年(140億美金)觸底以來已經連續6年正增長,但仍未超越2001年的高點。

數據來源:《國際音樂市場報告:2021》https://gmr2021.ifpi.org/report

其中美國、日本、英國、德國、法國位列音樂消費大國前5,中國位列第7,僅次于韓國。雖然中國擁有全球最高的互聯網人口,但在音樂上其付費用戶占比遠低于西方。根據中國用戶量、營收TOP1的騰訊音樂娛樂集團(TME)披露的2021年3季度財報,其在線音樂付費用戶達到7120萬,付費用戶占比為11.2%,用戶2021年前三季度的用戶Arpu值(每月每用戶付費情況)為8.9元(rmb)。

數據來源:TME 2021年Q2財報

而根據在線音樂的海外巨頭Spotify公布的2021年二季報,其月活躍用戶為3.65億,而付費訂閱用戶為1.65億,占比為45.2%,用戶付費率為騰訊音樂的4倍左右,而其Arpu值為5.02美元。

在音樂收入的來源方面,來自于在線音樂的收入占到全球音樂總收入的62%,這部分收入同比增長高達19.9%,而其他來源包括實物銷售(實體唱片等)、下載和其他數字收入、表演及相關版權、音樂授權收入,這些在2020年都統統環比下跌(受到疫情影響)。

通過以上數據,我們可以發現,音樂是一個200億美金的全球市場。而以Spotify、騰訊音樂(旗下產品包括QQ音樂、酷狗音樂、酷我音樂)為代表的在線音樂平臺推動了自2001年以來持續低迷的音樂市場的復蘇。“在線音樂平臺根據播放數向音樂人付費”已經成為目前最主流的音樂商業模式,既“流媒體音樂平臺模式”。

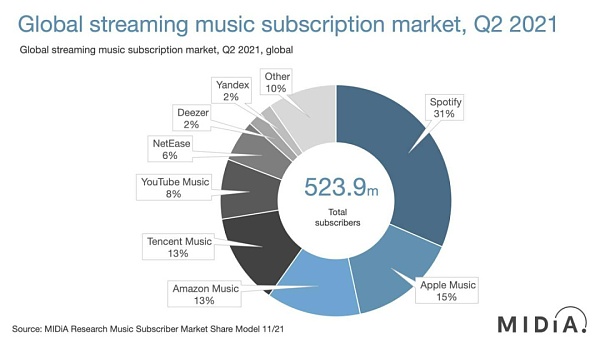

而根據研究機構MIDiA Research發布的數據, 2021年第二季度,流媒體音樂的總訂閱人數達5.239億人,比2020年同期增長26.4%,Spotify依然是訂閱用戶數最大的平臺。

數據來源:MIDiA Research

當然,音樂的用戶不僅限于在線音樂平臺的付費用戶,還包括實體唱片消費者、演唱會觀眾、音樂家周邊的消費者、音樂授權購買方(比如廣告商)等等。不過這部分用戶大多也與流媒體音樂的用戶重疊。

此前在Spotify舉辦的“Stream On”投資者大會上,其CEO Daniel Ek表示:截止2020年底,入駐Spotify的音樂人就已達到800萬人,預計到2025年這個數字會達到5000萬。而在中國市場,最大的兩個在線音樂平臺騰訊音樂和網易云音樂都在近期披露了其音樂人數據,兩個平臺都擁有超過30萬音樂人。結合以上數據,我們可保守估計全球目前的音樂人總數應該在1000萬人以上。

GameFi項目Paima Studios將參與微軟Web3計劃,助力項目方在日本推廣Paima引擎:2月1日消息,以Cardano和Milkomeda為重點的GameFi項目Paima Studios將參與微軟的一項新的Web3計劃,幫助日本游戲開發商和Web3創業者在應用程序中部署Paima引擎。[2023/2/1 11:41:40]

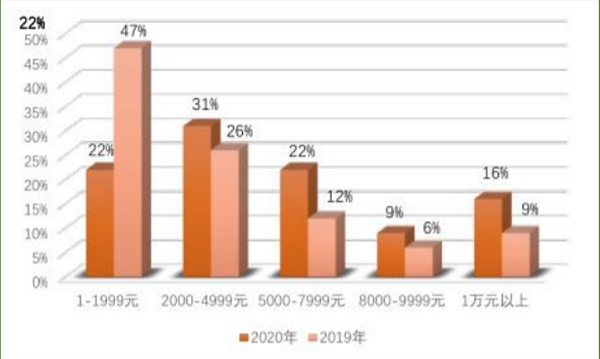

然而,雖然音樂人的人數在不斷增長,但其音樂收入卻并不理想,只有非常少量的音樂人可以做到以音樂為生。根據Loud&Clear的報告,截至2020年,僅有184,500名創作者通過Spotify獲得的收入達到1000美元以上。再看中國音樂市場,根據中國傳媒大學2021年發布的《中國音樂人報告》,有51%的音樂人月收入在4999人民幣以下,月收入達到1萬元以上的音樂人僅有9%。而該數據已經較前一年有了大幅提升,2019年該報告顯示有49%的音樂人的收入區間位于1-1999元人民幣,完全不足以支撐其生活開支。

中國音樂人2019-2020年收入對比

來源:《中國音樂人報告:2021》,中國傳媒大學

版權是音樂市場最核心的商業邏輯,而一首歌的完整權利通常可以分為4個部分:詞\曲的著作權、錄音版權、歌手表演權。以上四方享受歌曲發行后的版稅(即版權使用費)收益,其他人員,如制作人、編曲、樂手等則享受一次性結算。

以往來說,大型唱片公司是生產音樂作品的核心,負責挖掘歌手、詞曲作者和專業團隊。它們也擁有最強話語權,占有歌手表演權、錄音版權(母帶),同時由其旗下版權公司代理詞曲版權。隨著小唱片公司被大唱片公司并購,音樂版權集中于幾家大公司手中。其收入也占到行業收入的大頭,比如環球音樂的母公司Vivendi的版權收入在2020年就達到了11.86億歐元,并且還在不斷增長。

圖片:南方周末

然而,隨著在線音樂平臺的崛起,身份比較自由的原創歌手數量也在不斷增多,以及強勢IP藝人自建工作室,音樂人正在逐漸擺脫唱片公司的控制。

無論是原創音樂人,還是唱片公司,在線音樂平臺都是其核心的版權收入來源之一。

而線音樂平臺,通常以歌曲播放量來跟版權方進行結算,以Spotify為例:

Spotify主要通過兩種方式來賺錢:Spotify的付費訂閱收入和在Spotify免費版投放的廣告。這筆錢中大約有2/3會支付給音樂版權方。Spotify根據每個版權方在Spotify上的“流量份額”來劃分版稅池,但不會為“每流”——既播放量(per stream)——支付固定的費用。

因為付費訂閱用戶不按播放量支付,而是支付一筆固定的會員費用。

在其推出的每個國家/地區中,Spotify每個月都會將版權方的音樂播放量相加,并除以該市場中的播放量總數,以此得出流量份額,以此分配該地區的音樂收入。

比如,如果墨西哥市場的整體流媒體播放量為1000,某位音樂人在該地區的作品播放量為1,那么他的收入將為墨西哥市場整個版稅池中的1/1000。每個國家/地區的總版稅池,基于該市場中的用戶付費訂閱收入和廣告收入。

這意味著,每個音樂人來自在線音樂平臺的收入,受到:在線音樂平臺的總收入、該音樂人作品播放量和其他音樂人作品播放量,這三個核心因素的影響。

當然,除了來自流媒體平臺的播放收入,音樂人的收入來源還包括:線下\線上演出、數字專輯的直接銷售或下載、音樂授權費(電影、廣告片、綜藝等)以及其他周邊的銷售。但這些部分的收入占比要么不高,要么占比逐漸減少。

通過本章內容,我們可以對當下音樂行業做如下總結:

音樂是一個200億+美金的市場,其中收入占據大頭且增速最快是在線音樂平臺

在線音樂平臺正在取代傳統唱片公司成為這場游戲中的核心玩家,其掌控力正在向全環節滲透

這個行業的核心商業模式是版權,目前音樂人的整體收入不高,是由越來越激烈的市場競爭和互聯網平臺占據主導的產業結構決定的

以上也是Web3音樂賽道所面對的市場大背景,正是這個環境孕育了其價值和商業邏輯。

第二節

Web3音樂項目的價值

所謂Web3音樂賽道,指的是基于Web3范式構建的整體音樂產業鏈,其特點主要包括:

核心服務協議基于區塊鏈構建和運行

數字音樂資產基于區塊鏈和去中心化儲存技術發行和流轉

在價值分配上具有去中介、透明化等特征

音樂消費者逐漸向社區用戶過度,可能享有更大的權利和共建可能性,甚至直接分享IP本身的價值

Animoca Brands、Sandbox等合作成立Web3開放元宇宙聯盟OMA3:7月22日消息,Animoca Brands、Dapper Labs、The Sandbox、Alien Worlds等多個元宇宙和Web3平臺已決定合作成立 Web3開放元宇宙聯盟(OMA3,Open Metaverse Alliance for Web3),旨在解決行業中現存的互操作性問題。

據悉,OMA3的四個核心原則是透明、包容、權力下放和民主化。OMA3 將以DAO的形式存在,以確保透明和以用戶為中心的治理體系。(Cointelegraph)[2022/7/22 2:31:25]

那么,具備以上特征的Web3音樂項目和音樂類NFT,可以解決什么問題、帶來哪些新機會呢?

談及Web3音樂賽道,或是音樂NFT的價值,我們常常聽到的一類觀點是:音樂家可以用NFT作為音樂載體,直接面向Ta的粉絲進行銷售,避免了唱片公司、在線音樂平臺的層層盤剝,以此提高音樂人的收入。

然而筆者認為,Web3音樂浪潮并不意味著音樂人作為一個整體的收入在短期內可以獲得提升,短期來說只是為他們提供更為透明、多樣的渠道和價值分配工具。

音樂與其他商品一樣,同樣受到供需規律的影響,雖然數字音樂的邊際成本接近于0,但實際情況是消費者的注意力是有限的,全世界人口的“內容消費總時間”是有限的。

也就是說,供給方面:由于數字時代音樂制作成本快速降低,普通人也可以創作和發行音樂,新的音樂作品的數量迅速增加;需求方面:總人口的內容消費時間有著明顯的天花板,且這部分時間還面臨著電子游戲、在線視頻、社交工具等跨領域競爭者的爭奪。

在這種情況下,無限供應的音樂作品面對著日益稀缺的娛樂時間和注意力,大部分音樂淪為無人問津、點擊寥寥的“僵尸作品”,是殘酷的市場競爭之下的必然宿命。Web3和音樂媒介的NFT化并不能改變這一事實,這就好像DeFi可以創造更為平等、開放、創新的金融環境,但并不能讓所有用戶都變得富有一樣。

那么Web3和NFT的引入,為音樂產業帶來的正向改變究竟是什么?

筆者認為主要是以下2項:

基于區塊鏈和智能合約,可以為音樂人、用戶和其他產業方提供更為透明、自動化、高效的價值分配系統

相對于僅有“聽歌價值”的傳統數字音樂,基于NFT發行的音樂作品,具有可編程、可溯源、可組合、可交易的新屬性,以此可以衍生出目前難以想象的全新音樂服務模式和場景

簡單來說:重塑音樂產業的價值分配,賦予了音樂“聽歌之外”的新價值內涵,為下一場音樂產業升級做好技術商業和理念上的準備。

所謂“重塑價值分配”,主要指的是:

提高收益分配的透明度和便利性,提高信息的對稱性

為音樂人提供中介更少,鏈路更短的音樂發行渠道和基于交易的新型版稅方案

可以將用戶也納入價值分配的體系中

具體來說:

a.提高收益分配的透明度和便利性

在現有唱片業中,一首歌的在線版權收益有多個去向。在知名中文媒體《南方周末》2021年發表的《版權大戰十年:價格漲了近千倍,音樂變得更好了嗎?》報道中,填詞人吳向飛表示:

“在音樂播放平臺中,一首歌收益的42%分給唱片公司,約30%分給操作系統(如安卓、iOS等),約20%分給互聯網播放平臺,詞、曲作者總共能分到8%,歌手則大多由唱片公司與其結算。”通常,互聯網平臺會向版權公司提供詳細的歌曲播放數據,版權公司再向詞曲作者提供其個人的播放數據明細和版稅報表,但詞曲作者很難核查這些數據報表。因為“維權成本高、音樂人的話語權低,只能默默承受。”

吳向飛還表示:

“不同版權公司給創作者的報價不同,定價權掌握在公司手中……兩家版權機構提供的同一首歌、同一年份的版權使用費相差195倍。”

相對弱勢的音樂人在面對龐大且中心化的唱片公司、音樂平臺和版權代理方時,很難內窺和審查自己音樂的實際收益情況。而運行于區塊鏈之上的音樂產業,則可以大大提高整個價值分配流程的透明度,基于智能合約也可以做到音樂收益的結算分配的自動、高效和透明。而整個產業的透明和高效降低了中介的尋租能力,長遠來看對于音樂人、用戶都是有利的,處于兩者之間的機構也不得不讓渡更多利益。

b.提供中介更少,鏈路更短的發行渠道和新型版稅方案

Catalog、Sound.xyz、Nina等音樂NFT展示和銷售平臺,為音樂人提供了全新的作品發行渠道,音樂人可以通過平臺將自己的音樂作品制成NFT,通過拍賣或直接銷售給單個或多個音樂藏家。此外,音樂人還可以設置NFT的轉讓版稅,此后每次該NFT轉售時,都可以獲得轉售金額一定比率的版稅。

Dreamboat Capital宣布投資Web3元宇宙平臺DigiNation:2月27日,據官方消息,區塊鏈風投機構Dreamboat Capital宣布與Web3元宇宙平臺DigiNation達成合作,并對其進行投資。[2022/2/27 10:19:12]

Catalog上的音樂NFT詳情,能看到目前作品的持有人、發行價格、轉售版稅比率等

c.可以將用戶也納入價值分配的網絡中

傳統的數字音樂拷貝和音頻流只能用于播放,屬于一種使用權,而NFT形式的音樂代表了一種所有權,甚至可以將該所有權與音樂的版權直接掛鉤,讓NFT的購買者也參與和獲得版權收益。Web3音樂平臺Royal就是如此設計的,當用戶購買某音樂人的NFT時,就擁有了該音樂的流媒體收益的一部分份額。

結合以上幾點,我們可以把Web3音樂看做一次“生產關系”的革新,而NFT是其技術載體。

除了在價值分配上的關鍵作用,Web3音樂和NFT更長遠的作用可能在于通過NFT音樂可編程、可溯源、可組合、可交易的新屬性,開辟出目前還不存在的全新服務類別和全新場景,激發更廣泛層面的產品和服務創新,直接提高整個產業的產值。

舉個例子,音樂活動組織Live Nation最近宣布推出Live Stubs項目,該項目會讓歌迷在購買音樂會門票的同時免費獲得一枚專屬編號的演唱會NFT。Live Nation的CEO Michael Rapino對此解釋道:“我們的Live Stubs產品喚起了歌迷那個收集演唱會票根時代的懷舊之情,同時也為音樂人提供了一種新工具來加深與歌迷的關系,我們迫不及待地想看看這個社區的創造力和未來前景。”

盡管Live Nation尚未披露該演唱會“票根NFT”的具體用途,我們可以進行一些合理的想象,該NFT可以用于:

訪問官方歌迷俱樂部或DAO的專屬通行證

訪問該場演唱會的后臺特別花絮

作為粉絲憑證,接受來自歌手所發行的粉絲代幣的空投

作為盲盒使用,可以抽取歌手提供的其他權益,比如下一場演唱會的前排座位、后臺訪問權限等

成為歌迷的身份標簽,放置在鏈上身份的展示欄中

另外,基于NFT的可編程性,音樂人可以開放音樂NFT的使用和混音權限,其他音樂人可以購買原音樂的版權remix鑄造成為新音樂,async.art就在提供以上的服務。

不得不承認,以上的想象依然是匱乏和受限的,真正巨大的創新往往在我們當下的認知之外。正如百年之前坐在音樂廳中沉醉于古典樂隊現場表演的樂迷們無法想象如今我們可以付費參與歌手的線上直播音樂會,甚至以虛擬ID身臨Justin Bieber在元宇宙里的音樂節現場,當下我們也無法準確預測Web3音樂產業會有哪些全新的服務。

去年11月18日,Justin Bieber基于動態捕捉技術與虛擬音樂會公司Wave VR合作開了一場“元宇宙演唱會”

但我們可以肯定的是:

基于Web3的音樂服務類型,一定比現在的Web2音樂服務更加豐富、多樣和精彩

在基于區塊鏈的元宇宙中,NFT可能才是音樂的主要格式

屆時,基于NFT的音樂不僅只是用來播放,還會擁有“藏品”、“身份標簽”、“制作素材”、“門票”、“財務權益憑證”等多種功能,成為用戶解鎖豐富音樂服務的一把“鑰匙”。

綜上所述,Web3音樂項目短期來看可以提供全新的價值分配方案,讓音樂產業的價值分配更透明、更公平,并將消費者逐步轉化為權利者;長期來看,Web3的新范式可以激活全新的音樂服務類型,NFT也可能是未來主流的音樂載體。

然而,Web3音樂應用要真正流行起來,仍然還有很多前提條件。

第三節

Web3音樂賽道崛起的前提

盡管Web3音樂賽道長期來看有著光明的未來,但是我們需要認識到:Web3音樂、社交與游戲應用,與DeFi有著很大的不同,我們并不能將DeFi商業的成功簡單復制到這些領域。

區塊鏈和比特幣在創立之初就是金融應用,中本聰設計比特幣的初衷是提供一套去中心化的支付系統,即使在比特幣和區塊鏈誕生的最早期,每一個公鏈地址的背后都是由金融動機驅動的用戶,無論他們是因為認可去中心化金融的理念而來,還是單純出于投機目的而來。

也正是因為如此,基于以太坊智能合約的DeFi應用推廣和發展速度會如此之快,因為它們契合了用戶們的金融需求。

我們從鏈游領域的發展歷程里也能窺見到“加密世界里的用戶需求是金融需求主導的”這一現實。

在2018-2019年我們曾經見證過一波鏈游浪潮,當時的理念是“做基于區塊鏈的游戲”,最終這波浪潮的生命周期非常之短,匆匆退去,唯一讓人印象深刻是大量的應用和FOMO3D這類投機項目(符合金融用戶的投機天性)。

Web3技術基礎設施項目Saito完成200萬美元戰略融資:3月25日消息,Web3 技術基礎設施項目 Saito 宣布完成 200 萬美元融資,領投方為 DFG、Candaq、Spark Digital 和 Block Dream Fund,參投方為 In Blockchain、NGC、Signum、Delean、PAKA、Kernel Ventures、Tripara Ventures、Infinity Labs、Waterdrip、Angel One、OnePiece Capital、Hotbit、 Lotus Capital、PhoenixVC、A195 (Four Seasons)、AU21、Master Ventures、Momtemum 6、BlockSync 等數十家投資機構。

Saito旨在通過Web3開放網絡層讓DApp可以在沒有封閉插件、沒有私有API或在開放基礎設施的情況下運行,同時可以為Saito和其他公鏈中提供路由和用戶基礎設施的節點提供資助。[2021/3/25 19:17:32]

而鏈游浪潮在2021年卷土重來,這一輪浪潮無論是用戶量級、參與機構還是持續時間,都遠勝于18-19年。這當中自然有很多其他原因,比如2021年的加密總人口更多、DeFi和NFT培育了用戶的應用習慣、市場整體處于牛市周期等等,但筆者認為21年的鏈游項目相比早期更成功的核心原因,是其深度嵌入了金融設計,或者可以說這波鏈游的本質并不是游戲,而是游戲化的金融龐氏。

簡言之,在金融用戶占據絕對主導的加密世界里,目前只有金融屬性的應用容易獲得成功,單純的音樂、社交、游戲想要在這里找到他們的用戶群體,遠比DeFi要困難。

然而,相對于游戲和社交,音樂類Web3項目也有其獨特優勢,那就是音樂人對于其粉絲群體有極高的動員能力,當音樂人的IP與加密項目找到比較好的結合方式,非加密用戶的增長就能獲得突破。比較好的一個案例就是NBA作為非加密的傳統體育IP與Flow合作打造的NBA TOP SHOT數字球星卡。

NBA TOP SHOT官網頁面上展示的數字球星卡,來源:https://nbatopshot.com/

NBA TOP SHOT自2020年就已開始測試,但其大火從2021年開始,根據DappRadar數據,截至目前NBA TOP SHOT的交易筆數超過1400萬次,累計交易金額超過8.6億美金,交易用戶超過52萬人。值得注意的是,NBA TOP SHOT的交易額也受到顯著的IP名人效應影響,比如其2021年12月的交易量環比增加了72%,主要原因就是其與知名球星凱文·杜蘭特的合作以及相應的營銷計劃。

而Web3音樂類項目同樣需要強力IP的推動,且已經有非常多的音樂名人入局其中,比如知名饒舌歌手Snoop Dogg、流行天后惠特尼·休斯頓等,都已經發行了基于NFT的數字音樂,而國內的知名歌手胡彥斌也與騰訊音樂發行了名為《和尚》的數字音樂藏品專輯。

除了音樂名人之外,傳統唱片公司也開始在NFT領域試水,2021年11月環球音樂宣布推出Bored Ape樂隊Kingship。

用戶基數是目前Web3音樂產品最大的挑戰,除了等待加密世界的人口進一步增長,迎來金融投資之外更豐富的用戶群體,音樂名人或機構的積極推動或許是用戶量級快速提升的主要來源。

相對于用戶量級,Web3音樂的技術準備相對成熟。一首歌的大小基本在5-6M,目前Layer1公鏈+分布式存儲AR和IPFS/FIL完全可以支持,就用戶體驗來說和WEB2應用在播放和試聽上并沒有明顯的差別,只不過付費環節大部分僅支持加密資產支付。不過隨著加密貨幣支付的快速推廣,加密資產和法幣支付中間商也越來越多,未來聽眾直接用法幣購買NFT歌曲也完全沒有問題。

知名創業者和投資人彼得·蒂爾在《從0到1》中談到,要讓用戶跨過習慣和信任兩道門檻,選擇一個全新產品,該產品需要比原來的產品的體驗“好上10倍”。盡管對于音樂人來說,他們有著充分的動機參與Web3音樂的實驗,但是對用大部分用戶來說,除非Web3音樂產品能提供當前Web2產品沒有且很難復制的功能,否則他們不太會改變使用習慣。

短期來看,僅僅在聽歌的體驗上,無論是曲庫的豐富、音頻質量還是連接的迅捷,Web2產品已經做得足夠好了,Web3產品暫時很難在這些體驗上趕超Web2音樂平臺。

那么,音樂用戶們是否在意獲得歌曲的“所有權”這件事,將音樂從流媒體的收聽模式轉向NFT的收藏模式呢?或許也未必。

根據根據國際唱片業協會(IPFI)的報告,2020年的音樂收入中,來自在線收聽的音樂付費同比增長19.9%,而付費下載的收入同比下跌了15.7%,這一跌幅甚至比大受疫情影響的表演收入還大。用戶的音樂消費習慣從下載到設備的“擁有模式”向音樂平臺主推的“訪問模式”的遷移是大勢所趨。當然,除非音樂NFT本身能提供“收聽”之外的附加價值,比如美國搖滾樂隊Kings of Leon在去年3月5日發行了名為《When You See Yourself》的NFT新專輯,這也是第一支以NFT發行專輯的樂隊。其發行的音樂NFT,有一種“金票”,這枚NFT相當于一種終身VIP待遇,擁有者將擁有保證終身觀看任何一場Kings of Leon音樂會的四張前排座位的權利,還提供包括私人司機、演出禮賓、演出前與樂隊的私人聚會、專屬休息室使用權以及每場演出中的一項商品攤位等種種權利。但是可以想見,這種定制化的服務,并不像流媒體音樂一樣是一種0邊際成本的服務,無法做到提供給大多數人。

Kings of Leon樂隊發行的限量版“金票”NFT

在筆者看來,音樂類NFT對于用戶來說,真正的升維服務價值或許將從“社群\DAO的權限”和音樂價值的重新分配開始。

DAO作為一種分布式、共建、共享的全新組織形態,天然適合應用于音樂人的粉絲團體。實際上,很多藝人的粉絲團體已經在以DAO的部分形式運轉,強調貢獻和“用愛發電”也與DAO的部分理念不謀而合。但是籌集資金的管理、信息的不透明、責權分配的混亂、核心人員脫粉導致組織宕機等問題時有發生。而NFT、智能合約以及DAO治理工具的引入,可以有效改善以上問題。

更重要的是,擁有特定的音樂類NFT,或許將成為歌迷進入某個音樂人DAO的專屬憑證,音樂NFT的累積、組合和使用,在DAO組織當中有著廣泛的場景。

對于新事物有著極高接納度,對歸屬感和自我認同有著強烈的追求的Z世代來說,進入、參與和共建一個自己喜愛偶像的DAO組織,必將提供遠大于“收藏一首Ta的歌”或是“去聽Ta的演唱會”的滿足感。而對于DAO組織來說,NFT的引入也將提高驗證和管理的效率,只要搭建好DAO社群的引入和共建規則,更多新用戶的加入和活躍,也會激發出當前難以想象的新生機,這種新生機中或將孕育出全新的音樂服務。

此外,音樂NFT如果能將版稅收入的分配與音樂的消費者直接掛鉤,甚至引入購買和流量的推薦機制,進一步提高歌曲的社會化營銷程度和用戶參與程度,也為用戶提供了更豐富的價值。

因此,在未來1-2年當中,是否會出現基于Web3范式的音樂人歌迷組織,音樂NFT的價值分配上是否出現了能動員巨量用戶的新玩法,都將是觀測Web3音樂產業大風是否到來的重要事件。

總結來看,Web3音樂賽道要迎來類似于2020年DeFi之夏的東風,可能需要滿足一系列前置條件,包括足夠的用戶量級、技術準備,以及DAO理念在音樂產業的充分實踐,這將是我們未來需要重點觀察的要素。

第四節

Web3音樂賽道的爆發路徑

回望這些年加密商業領域中比較成功,具有一定用戶量級和較長生命周期的賽道,一是2020年開始崛起的DeFi,二是2021開始大火并出圈的頭像類NFT。Web3音樂賽道如果爆發,會走以上哪條路呢?

PS:同樣在2021年非常火熱的鏈游類項目,筆者已在前文中做過分析,目前其金融屬性遠大于游戲屬性,本質上是龐氏金融的游戲化變種,依舊屬于DeFi范疇。

DeFi項目在2020年之前早已有之,但是其真正的元年是2020年,非常重要的原因是“流動性挖礦”模式的出現,解決了此前橫在DeFi面前的2座大山:

如何找到初始用戶和資金,完成項目的冷啟動

中心化大型交易所的上所費用昂貴,不上的話項目代幣又沒有流動性

流動性挖礦的新穎模式在當時解決了以上兩個問題,形成了一波強勁而持久的“去中心化金融吞噬世界”市場敘事,讓眾多DeFi項目進入了:代幣價格上漲 → 流動性挖礦APR進一步上漲 → 核心業務指標上漲 → 代幣價格上漲 的正向業務飛輪。

加上加密用戶天然存在的金融需求,DeFi實實在在累計到了大量真實用戶,目前其商業價值已經得到驗證。

當然,流動性挖礦中也有“左腳踩右腳上天”的龐氏色彩,當整個市場的敘事風潮轉向,流入項目的資金不足時,上面提到的正向業務飛輪就會被打斷,大多數項目就會進入:幣價下跌→APR下跌→資金流出導致核心指標惡化→幣價進一步下跌 的死亡螺旋。

最終能活下來的是那些脫離了補貼后,用戶需求依舊存在的DeFi項目。

如果說DeFi類項目走的是“流動性挖礦驅動基本面”之路,那么頭像類NFT走的是一條完全不同的路徑,其核心是Meme文化+社交貨幣。

頭像類NFT最重要的價值來源之一,就是Meme。所謂Meme,指的是一種流行的、以衍生方式復制傳播的互聯網文化基因。具有Meme基因的內容,往往來自于草根或是由匿名者創造,擁有簡潔、鮮明的風格,非常容易被二次創作,并在大眾的二次創作中獲得新的生命力并得到快速傳播。

比較典型的Meme樣本,就是悲傷蛙(Pepe the Frog)。

該Meme發源自2005年漫畫家Matt Furie創作的系列重口味漫畫“Boy's Club”。在漫畫的幾個角色中,就有Pepe,在漫畫里Pepe是一只撒尿要把褲子脫到腳脖子的快樂青蛙。當別人問它為什么要這樣做,它回答說:“因為這樣比較爽啊(feels good man)。”2009年1月22日Pepe的形象被網友放到4chan這個網站上,網友們在這種青蛙原有的基礎上,進行了二次創作,把它原本上翹的嘴巴調了一個方向,然后就誕生了后來火遍全球的悲傷蛙(Feels Bad Man、Sad Frog)。

發源自2005年漫畫的Pepe已經爆火了17年,可見Meme的生命力,圖片來源:Google

而知名NFT頭像中,無論是像素風的CryptoPunk,還是嬉皮風格的BAYC(無聊猿),其要素都與Meme文化中的那些經典樣本一脈相承:多由草根或匿名者創作,造型簡單易于二次創作和傳播,擁有鮮明的亞文化氣質。其中BAYC與其他團體的衍生合作和二次創作尤其豐富和活躍。Meme是一種共識,也是一種會自我復制和迭代生長的互聯網大眾文化。正是用戶和投資者基于對NFT頭像Meme價值的期待,構成了頭像類NFT的第一層價值內涵。

頭像類NFT的特別之處在于:其主要場景在于向外部社交圈層的展示。

這賦予其相對于其他NFT的2個巨大優勢:

擁有最強、最廣泛的免費傳播效果。每一個在社交媒體上換上該NFT頭像的人,都成為了該NFT系列免費的、長期的廣告牌,Ta所覆蓋的社交圈層,每天都會看到這則“廣告”。如果該頭像擁有者是某個領域的影響力人士(比如藝人、體育明星、商業大亨),就會進一步引發認可其身份者的模仿和追隨,為該NFT帶來買盤,形成稀缺。

當該NFT的價格高到一定地步,該NFT頭像就會成為一種典型的“凡勃倫商品”,具備了與愛馬仕類似的奢侈品特征。凡勃侖商品的主要效用在于炫耀,且該炫耀效用會隨著其價格的上漲而進一步上漲。而在網絡時代,頭像是個人曝光量最大的個人標志,這讓昂貴的NFT頭像成為了加密世界的愛馬仕鉑金包或法拉利限量跑車。

頭像類NFT由于以上特點,讓它們天生具有強大的社交貨幣屬性。

Meme+社交貨幣,成就了頭像類NFT的強大財富效應,而社交貨幣屬性在其中發揮的作用更大一些。

Web3音樂項目目前主要的價值載體有兩類:

音樂應用,比如音樂NFT的發行、交易平臺;

音樂NFT本身。

那么,Web3音樂項目會通過什么路徑走向爆發呢?是像DeFi一樣走業務飛輪模式,還是走頭像類NFT的Meme+社交貨幣模式帶火音樂NFT,進而推動音樂平臺的發展?

筆者認為,前者的可能性更大。

音樂類NFT想要迎來頭像類NFT這樣規模的資金爆炒是相當困難的。原因在于:

音樂類NFT目前的場景主要在于收聽和收藏,展示場景較弱,炫耀效用遠不及頭像類NFT,社交貨幣的屬性不強

音樂界雖然也有不少Meme樣本,比如曾經火爆全球的韓曲“江南style”、黑人抬棺的電音舞曲,火爆中國的“野狼Disco”等等,但其生命周期比圖片類Meme要短得多,二次創作和傳播的難度也更大

相比起音樂類NFT再現頭像類NFT的火爆,Web音樂平臺崛起的可能性要大多,原因在于其具有比較清晰的業務增長路徑,比如:

IP端:Web3音樂平臺可以通過與全球知名的音樂人合作,吸引其用戶加入,當然音樂人也可以自己做平臺

產業端:Web3音樂平臺可以與知名唱片公司和音樂平臺合作,獲取版權和用戶,同樣唱片公司和Web2音樂平臺也可以自己做平臺

產品機制:引入Listen to Earn,或是Creat song to Earn模式,通過項目代幣的激勵綁定用戶和音樂人,迅速做大音樂的雙邊市場

其中,音樂人、產業方的資源固然重要,但是誰能設計出恰如其分的經濟機制,盡快轉起業務飛輪,會是Web3音樂平臺早期的勝負手。

正如Web2領域高度集中的在線音樂市場,以及高度集中的NFT交易平臺,Web3音樂平臺長期看也不需要太多的中小玩家,誰能最早地迅速做大,誰就有可能虹吸到大部分用戶和音樂家,形成較難超越的競爭優勢。

過早在此賽道進行大量投入,一方面可能會產生較高的資金成本;另一方面行業越早期,選中最后能跑出來的項目的難度就越大。當我們發現有大量知名與音樂人、音樂機構或者音樂平臺進場,且產生了較好的用戶導入效果,以及DAO組織成為音樂粉絲社群的重要形式,產業的價值分配方式逐漸發生革新時,或許是更好的重點投入時機。

正如第四章所說,產業和音樂人的IP資源非常重要,但更重要的是項目方對加密項目的通證模型、產品機制有優秀的設計能力,熟悉加密商業的玩法,而不是通過手頭的資源硬搬Web2的模式到加密世界。此外,項目方也要有足夠的資金和投入決心,能夠在一開始迅速的做大音樂雙邊的供需市場,盡快推動業務飛輪的轉動。知名 Web3游戲平臺項目Gala近期公布了進軍Web3音樂市場的初步計劃,在透露不多的設計中,其提到了節點競拍、Listen to earn等玩法,以及10億美金級別的產業激勵預算。此外,還要邀請了Snoop Dogg等重磅音樂人先期加入,可能會成為優質產業資源+優秀加密機制設計的樣本之一。

5.3.Web3音樂與DeFi的天花板不同,項目估值要謹慎

從市場規模來看,營收規模在200億美金級別的音樂市場與萬億級別的金融市場有著很大差距,且音樂與游戲、社交等賽道還存在共同爭奪用戶時間的競爭關系,Web3音樂行業規模的天花板是遠低于DeFi的。從公司的估值來看,目前付費用戶數最多的全球在線音樂巨頭Spotify總市值為300億美金左右,中國Top1的騰訊音樂總市值為90億美金上下,手握最大量唱片優質版權的環球音樂集團市值則為410億美金左右(365億歐元)。而目前估值最高、也最具代表性的Web3音樂項目Audius,其代幣全稀釋總估值也已經達到了近9億美金,在市場、用戶規模等前提遠不成熟的情況下,熊市中的該項目估值已經不算低。

Web3音樂是Mint Ventures長期關注的賽道之一,以上粗淺觀點僅作為參考,不可作為投資建議。歡迎Web3的創業者們與我們交流、探討。

IFPI:Global music report 2021

Here's How NFTs Could Define The Future Of Music

The next big trend in NFTs

中國傳媒大學:中國音樂人報告2021

研究機構:Mint Ventures

研究員:許瀟鵬

2月21日,NFT項目mfers 刷爆朋友圈。據 NFTGo.io 數據顯示,mfers 系列 NFT 24 小時交易量達 530.7 萬美元,24 小時交易量增幅達 158.23%.

1900/1/1 0:00:00以太坊自2015年誕生以來就廣受歡迎,但最近其昂貴的交易費用和低可擴展性對執行復雜的應用程序產生了負面作用,用戶對以太坊改進的需求也日益急迫.

1900/1/1 0:00:00元宇宙從2021年全球爆火到熱度漸退,全球各行各業包括普通消費者也經歷了從顛覆式震撼到回歸理性思考的心路歷程.

1900/1/1 0:00:00Web3最前沿的錢包并不像你想象的那樣去中心化。MetaMask禁止了某些司法管轄區的用戶訪問其服務以及與以太坊的交互.

1900/1/1 0:00:00本課主題:革命性迭代,DAO去中心化自治組織為何是趨勢課程介紹:2021年隨著元宇宙、NFT爆火.

1900/1/1 0:00:00原標題:區塊鏈游戲蹭元宇宙熱點,號稱玩游戲就能賺錢,收益超萬倍!律師:涉嫌違法元宇宙概念大火,區塊鏈游戲也搭上順風車。“攜手v神,馬斯克實現火星夢”.

1900/1/1 0:00:00