BTC/HKD-0.18%

BTC/HKD-0.18% ETH/HKD-0.51%

ETH/HKD-0.51% LTC/HKD-0.01%

LTC/HKD-0.01% DOT/HKD-0.9%

DOT/HKD-0.9% ADA/HKD-0.81%

ADA/HKD-0.81% SOL/HKD-0.81%

SOL/HKD-0.81% XRP/HKD-0.36%

XRP/HKD-0.36% DOGE/US-0.75%

DOGE/US-0.75%Dapp(DecentralizedApplication),即去中心化應用,是區塊鏈技術大規模落地最重要的一環,也是評估一條公鏈和基礎設施使用程度的重要指標,DappReview一直致力于深挖數據,為從業者提供有價值的洞察和行業趨勢分析。我們將這一年的觀察和思考匯總起來,編制成這篇《2019區塊鏈應用市場報告》,本篇年度報告將聚焦于以下幾方面:各條公鏈Dapp生態的發展狀況DeFi、NFT、區塊鏈游戲等熱點的觀察分析基于數據的行業洞察和2020年的展望全年概覽

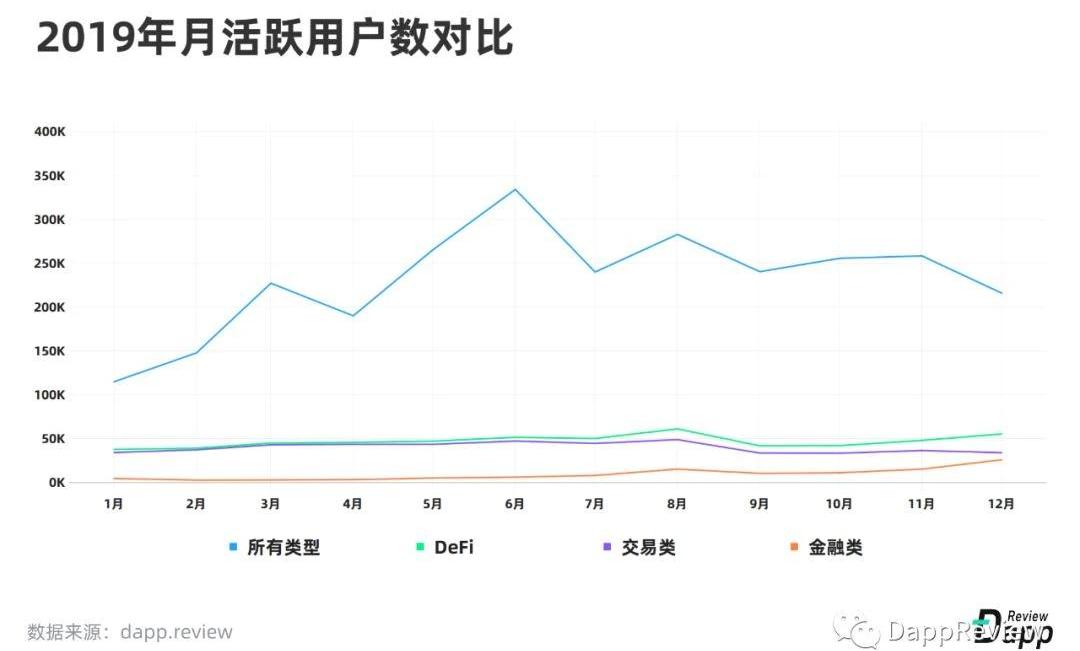

2019年,整個Dapp行業持續蓬勃發展,DappReview全年新增收錄了1,955個Dapps,Dapp總數達到4,087個,全年鏈上總交易額達到236億美元。在用戶規模方面,雖然還遠遠不能與中心化應用相提并論,但如果縱向比較,Dapp行業還是收獲了一定的增量用戶。越來越多的團隊和個人入局,也給行業帶來了全新的血液血液,一年來,Dapp行業在金融、NFT和游戲等領域都涌現出一系列突破性創新。

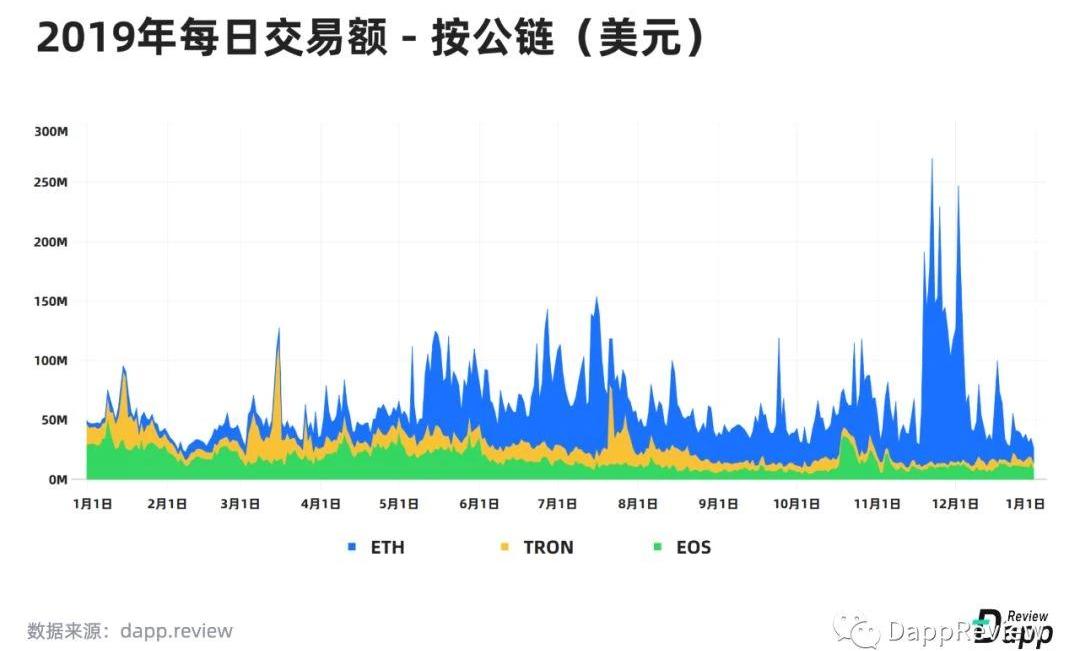

作為第一個大規模應用的智能合約平臺,以太坊在Dapp領域的領先地位依然難以撼動。而在2018年相繼上線主網的波場和EOS也保持著良好的發展勢頭。目前這三大公鏈交易額占據Dapp市場超過98.55%的份額,形成了寡頭壟斷的局面。從2019年開始,一系列新上線的公鏈相繼發力開拓Dapp生態。除了以太坊、波場、EOS之外,DappReview還追蹤了另外9條公鏈,它們總共貢獻了354個Dapp。本次報告將集中探討以太坊、波場、EOS三大Dapp生態,其余公鏈相對著墨不多,力求突出重點。

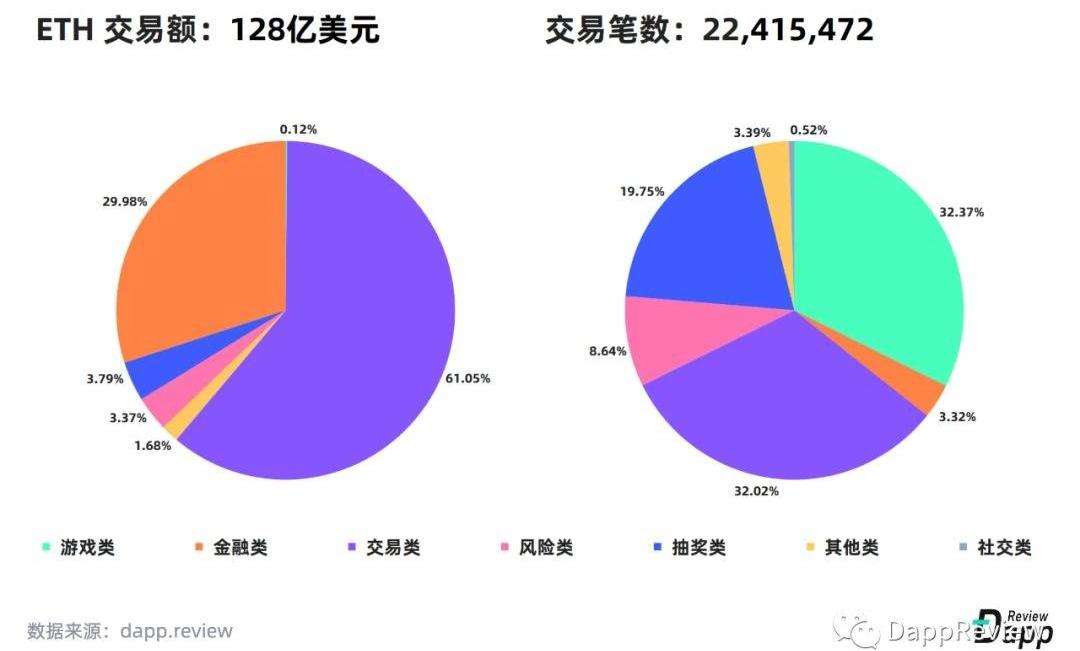

2019上半年,波場和EOS上的交易額主要是由抽獎類和風險類Dapp貢獻的。隨著下半年市場行情趨冷,大量用戶的投機欲望降低,單一生態導致這兩條主鏈上的Dapp交易額持續下降。2019年初,DeFi開始成為以太坊網絡上的主要價值體現,依托于一系列圍繞DAI構建的項目,以太坊上迎來了DeFi的爆發。如果算上ERC-20代幣的交易額,以太坊全年Dapp交易額達到了128億美金,超過EOS和波場的總和。以太坊

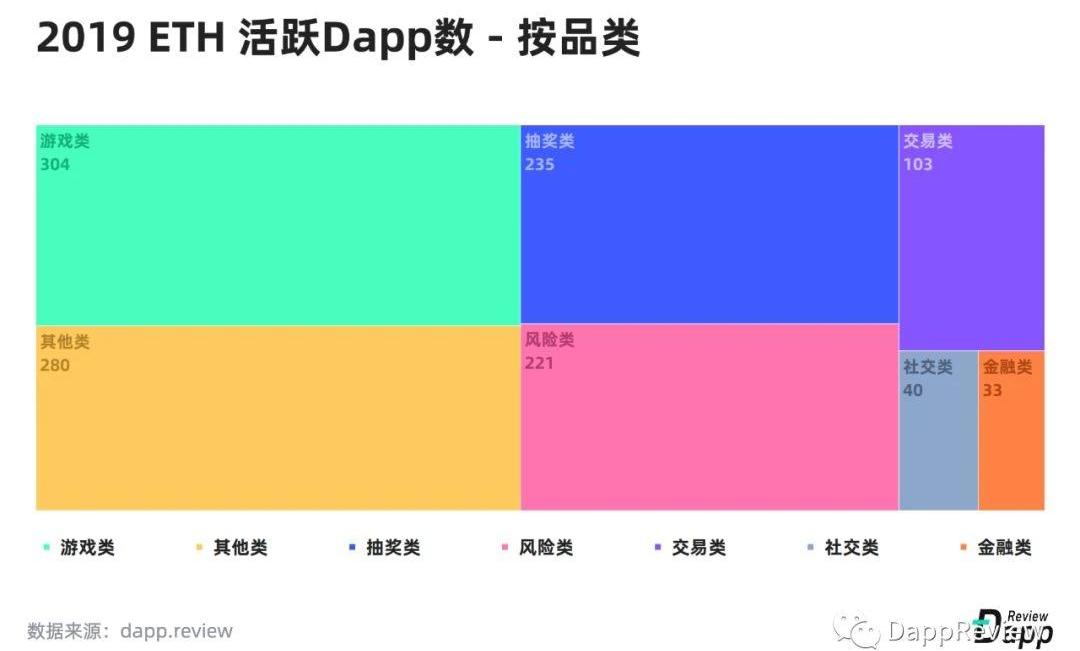

以太坊擁有著最多元化的Dapp生態,一直以來都是開發者首選的Dapp開發平臺。DappReview收錄的2,146個以太坊Dapp中,有1,223個在2019年依舊活躍。

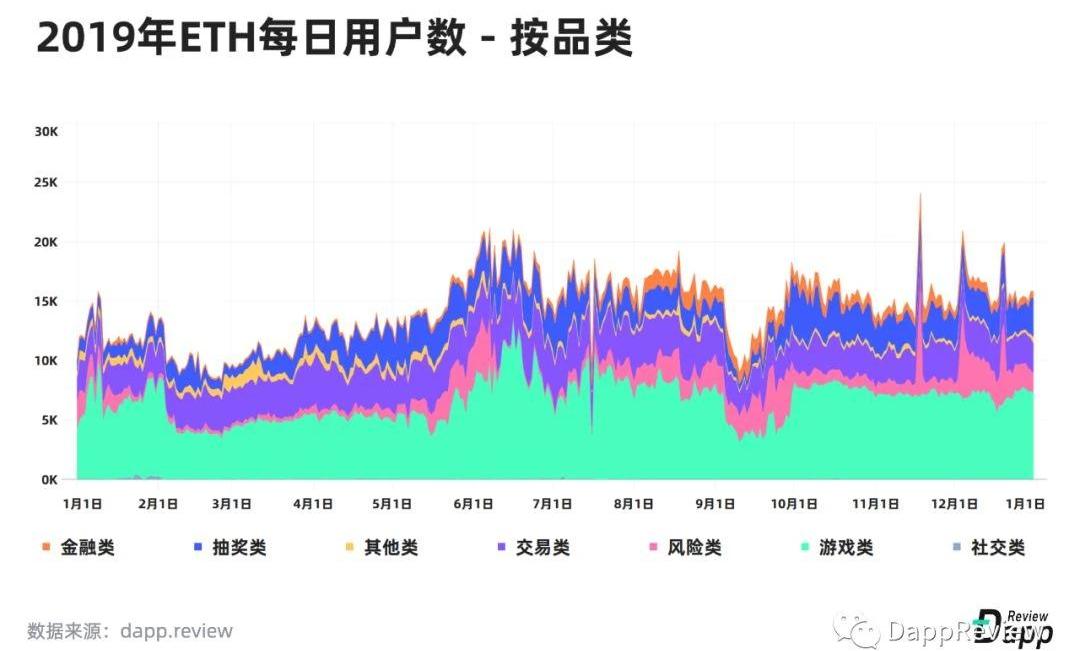

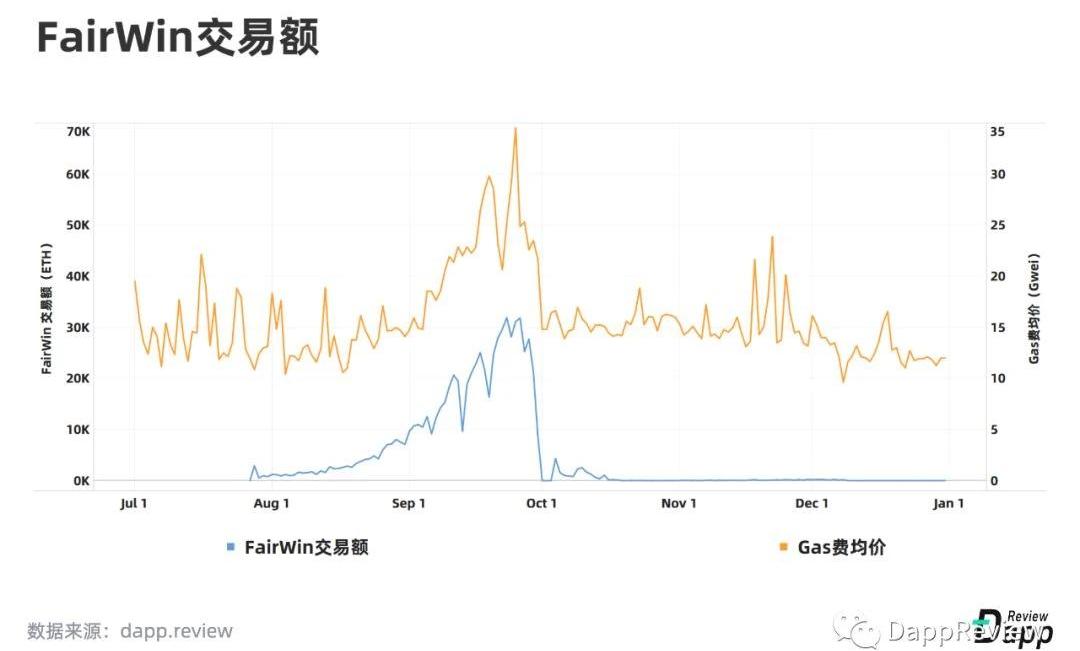

從Dapp品類分布和日均活躍用戶分布維度來看,以太坊充分展現了其生態多樣性。其中游戲類用戶最多,占比46.5%,去中心化交易所用戶數量位居次席,占比20.9%。風險類Dapp比較特殊,其玩家數量并不穩定,隨著Dapp的崛起和崩盤,短時間內會發生劇烈波動。以Fairwin為例,項目活躍時期每天有超過3,000名玩家參與,在崩盤后用戶僅有個位數。此外,其游戲機制也導致以太坊GasFee大幅升高,間接地影響了其他Dapp用戶的活躍數量,9月以太坊用戶量下降便是由Fairwin造成的。金融類Dapp雖然用戶數并不多,但每一筆交易的價值非常高。

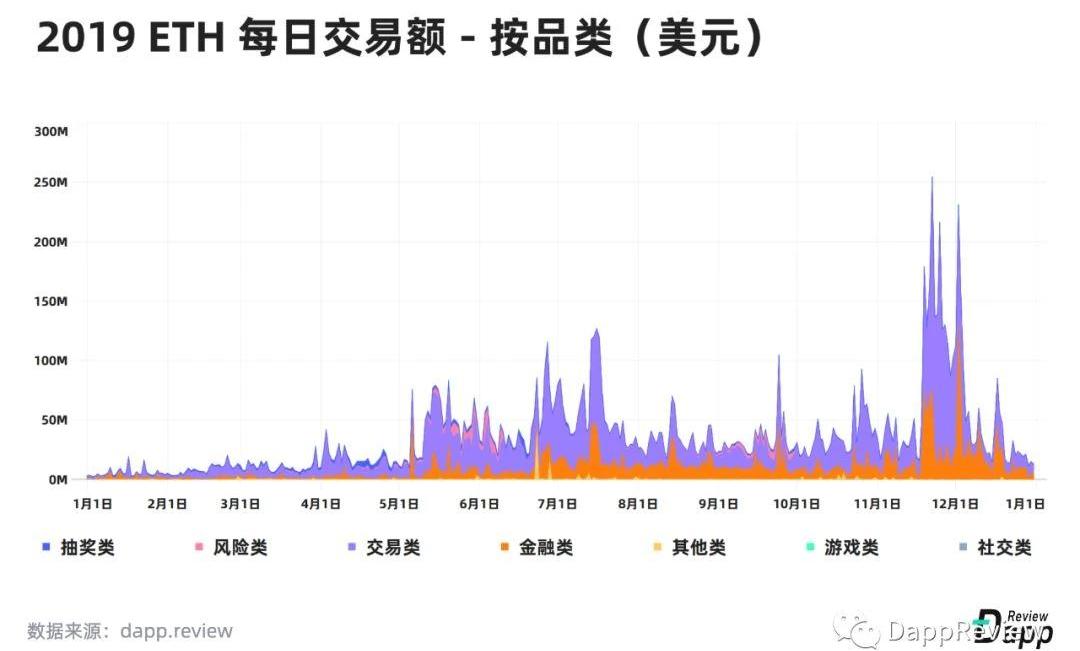

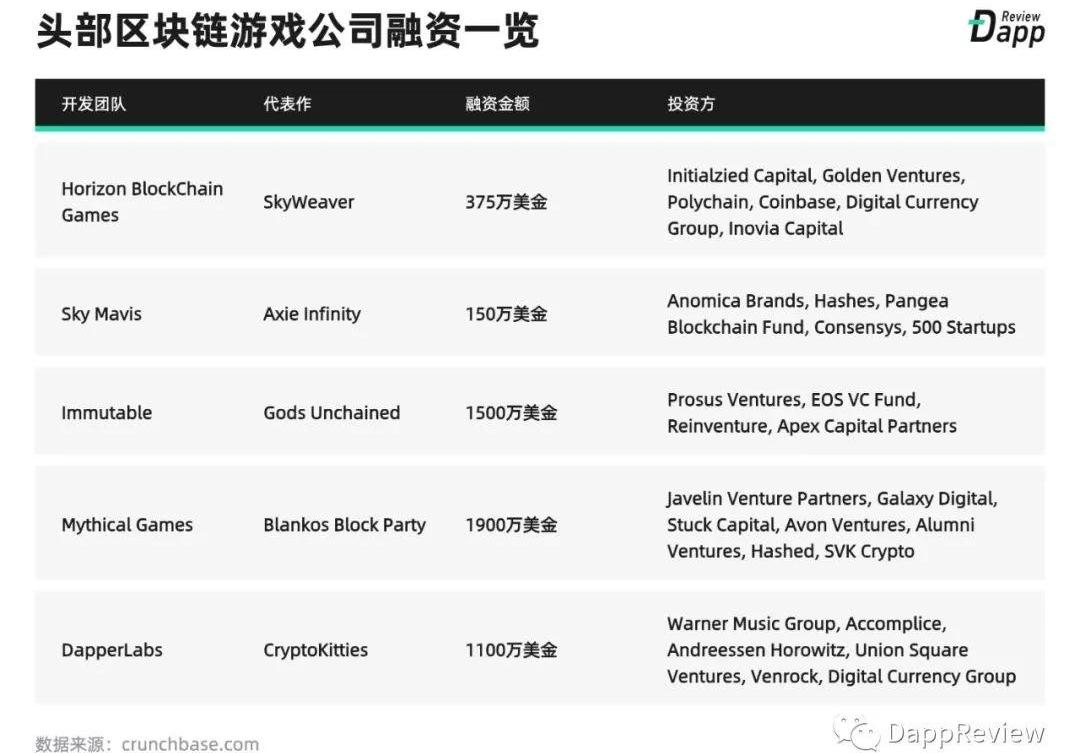

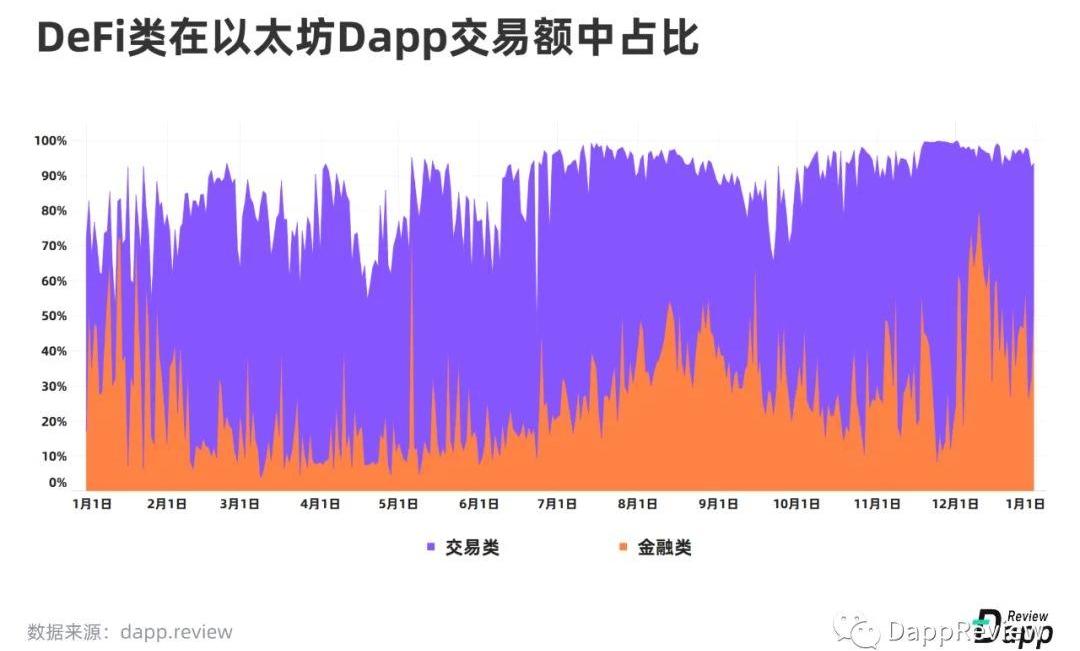

2019年,以太坊總交易額約為128億美元,DeFi類型(交易類+金融類)應用交易額占比超過90%。其中,交易類Dapp和金融類Dapp分別貢獻了61.05%的和29.98%的交易額。游戲類Dapp雖然用戶最多,但交易額占比并不高。究其原因,一方面是游戲中的交易不一定每一筆都涉及資產流轉;另一方面,很多游戲資產以NFT的形式存在,而NFT的交易主要是在像Opensea這樣的去中心化交易所而不是在游戲內進行。游戲一直以來,游戲都被看作是區塊鏈最好的落地場景之一。自謎戀貓大獲成功后,有越來越多的開發者和游戲團隊入場,試圖在游戲板塊做出更多有意思的嘗試。2019年,不少優秀的區塊鏈游戲團隊獲得了資本的青睞:

數據:交易所比特幣地址余額創四年來新低,已跌至2018年11月同期水準:金色財經報道,據歐科云鏈OKLink多鏈瀏覽器數據顯示,截至目前全部交易所鏈上地址中的BTC總量為41.2萬枚,處于四年來歷史低位,已跌至2018年11月同期水準。按當前市場價格計算,價值約78.2億美元。[2022/10/20 16:31:44]

其中大部分團隊都把以太坊作為主陣地,進行區塊鏈游戲開發。游戲該如何與區塊鏈結合?開發團隊給出的答案不盡相同。有的團隊選擇將游戲的玩法機制上鏈,以智能合約的形式與用戶交互,比如CryptoKitties、AxieInfinity、MyCryptoHero等。在這種方案下,受限于以太坊的性能和區塊鏈的門檻,與傳統游戲相比,用戶的體驗較差,只有熟悉區塊鏈的用戶才容易上手。而另一些游戲團隊為了保證游戲的流暢體驗,通常只把游戲中的資產以NFT的形式上鏈,游戲的核心玩法則全部放在鏈下,比如GodsUnchained、SkyWeaver等。

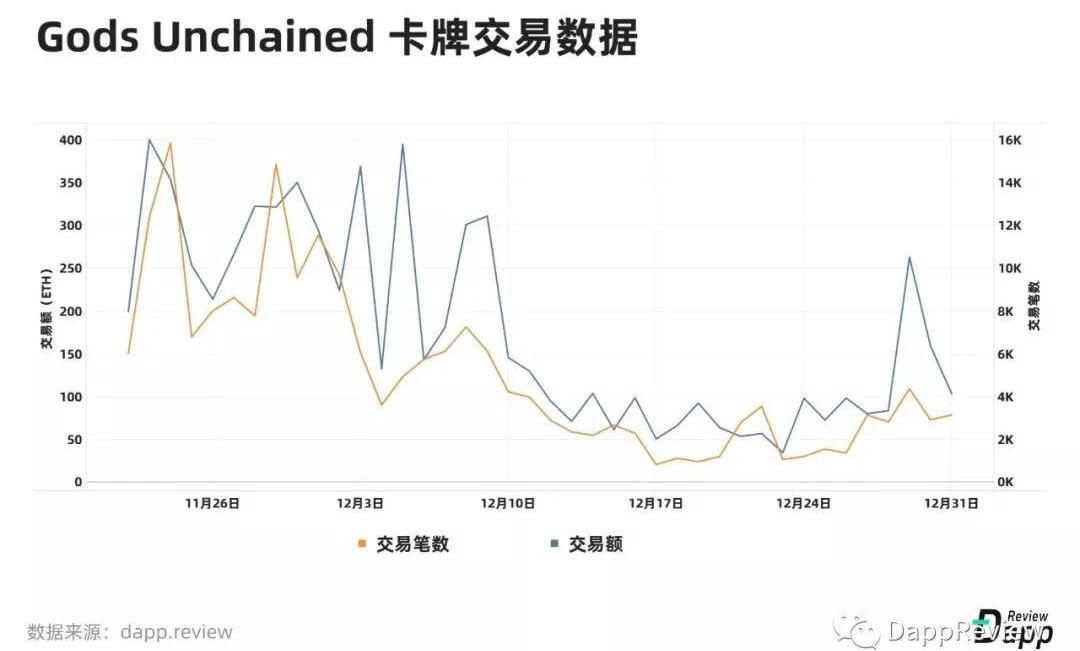

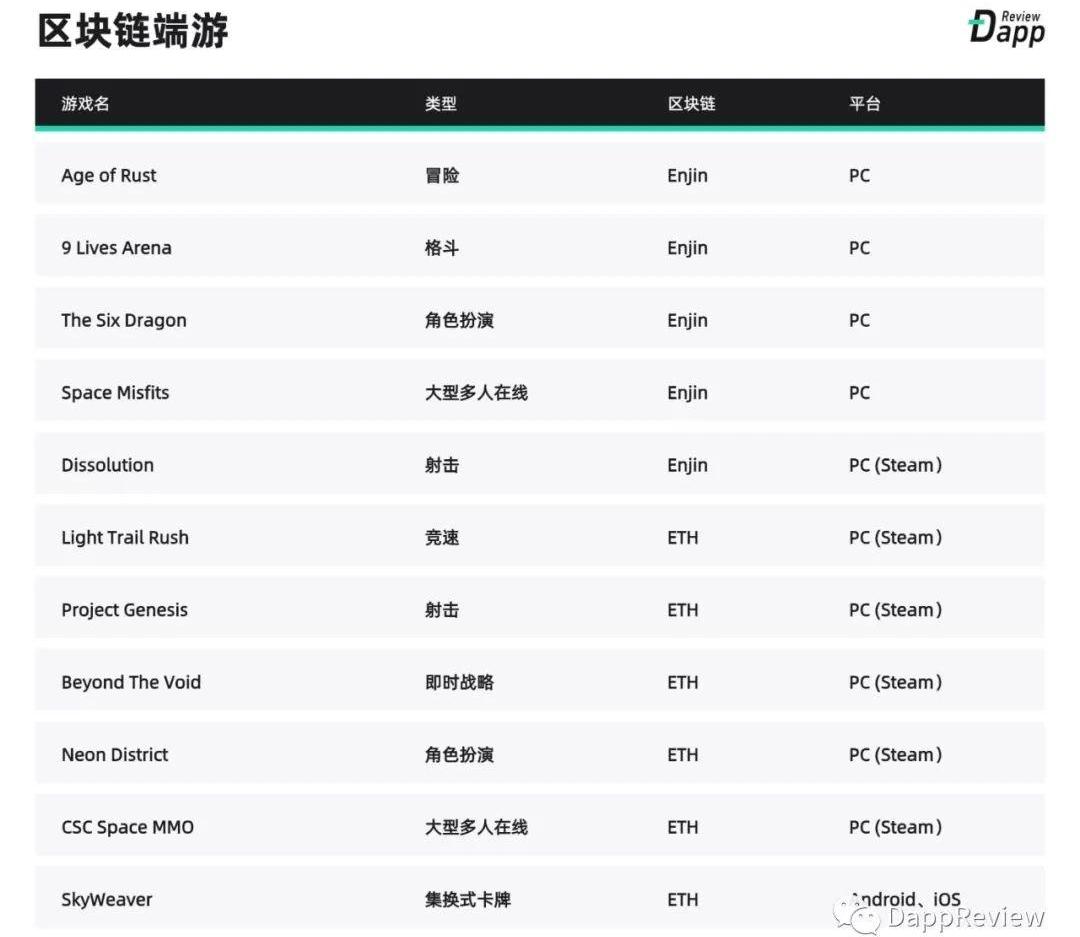

去年11月,預售了一年多的GodsUnchained終于向玩家發放了卡牌的ERC-721代幣,隨后開放了卡牌交易市場。截至年底,總計發生卡牌交易20.3萬次,交易額達到103萬美元。卡牌交易開放的前兩周是交易高峰期,之后便開始下滑,直到12月底才有所回升。兩張神話級卡牌Atlas和Prometheus分別在12月8日和12月10日以210ETH和235ETH的價格在Opensea上以拍賣的方式成交。經過一年多的發展,區塊鏈游戲的整體質量有了顯著提升。最直接的體現是,跨平臺的游戲越來越多了。2018年,幾乎所有的Dapp都只有網頁版,到了2019年,推出原生移動端程序的游戲類Dapp開始增多。還有不少團隊推出了電腦客戶端版本,以LightTrailRush為代表的區塊鏈游戲甚至已經登錄了Steam游戲平臺。

基于網頁的區塊鏈游戲大多局限在角色扮演、卡牌、收集等類型上,而手機端和電腦端的區塊鏈游戲類型更加豐富,包含第一人稱射擊、即時戰略、角色扮演、大型多人在線、競速、格斗等多種游戲類型。相對于頁游,端游的優勢十分明顯,速度快、畫面質量高、玩法多樣。未來,集成區塊鏈的端游將是大勢所趨,幾年內我們很可能會見證一款AAA級區塊鏈游戲問世。NFT謎戀貓和GodsUnchained等游戲使用的是基于ERC-721標準發行的NFT。去年6月18日,由Enjin提案的ERC-1155正式成為以太坊官方通證標準。該標準擁有諸多新特性,從設計上更加適用于游戲道具。比如,用戶可以將多個Token打包,僅通過一筆交易,便可將多個Token發送給一個或者多個接收方,可以有效地減少Gas費用。更有意思的一個機制是,在鑄造NFT時,可以將ENJ代幣質押其中,為NFT注入內在價值ENJ代幣相當于原材料,就像我們鍛造一把刀,也離不開金屬一樣。

DappReview認為,NFT的核心價值來自于其使用場景的價值和品牌背書所帶來的的溢價。區塊鏈賦予NFT的諸多優勢如不可篡改、真正所有權等等,它們只是NFT的固有屬性。NFT的價值=內在價值+使用場景價值+品牌溢價+區塊鏈賦能價值目前使用ENJ鑄造的FT和NFT總計超過4,800萬個,總計鎖倉了超過900萬個ENJ代幣。

值得一提的是,去年12月,幣安發行了一系列基于ERC-1155的限量收藏NFT,一舉成為近期交易最活躍的資產。這些NFT的鎖倉ENJ代幣僅有0.5ENJ,平均交易價格卻在100-200美金之間,最高甚至達到20,000ENJ,可見幣安的品牌溢價和稀缺性給其NFT帶來了強有力的價格支撐。高風險-Fairwin高風險類Dapp一直是行業內敏感的話題,其中包含各類資金盤。但我們必須承認,該品類Dapp一直保有很高的用戶參與度,玩家在這里與貪婪和恐懼共舞。以Fairwin為例,這是一個顯而易見的龐氏騙局,然而在其崩盤之前總共有19208個地址參與了游戲,總共交易額超過69萬ETH,并給以太坊貢獻了將近9,000ETH的GasFee。

報告:2014年以來數字資產衍生品基礎設施吸引了5.52億美元機構投資:據The Block發布《機構數字資產基礎設施產業圖》報告,自2014年以來,數字資產衍生品基礎設施吸引了5.52億美元的機構投資。此外,該產業圖指出,自2014年以來,約有12億美元投資于專注于機構基礎設施和客戶服務的公司,其中超5.5億美元投資于衍生品公司。與此同時,這筆12億美元分別花在了77筆不同的交易上,交易規模中值約為540萬美元。

報告指出,其中5.524億美元中的大部分來自Bakkt的兩筆交易。期權平臺和獎勵積分錢包已經籌集了4.825億美元,約占衍生產品總投資的87%。在2018年之前,所有機構投資中,89%要么是托管產品,要么是衍生產品。2018年后,機構投資開始關注其他縱向行業,包括貸款、經紀和提供流動性的做市商。[2020/5/18]

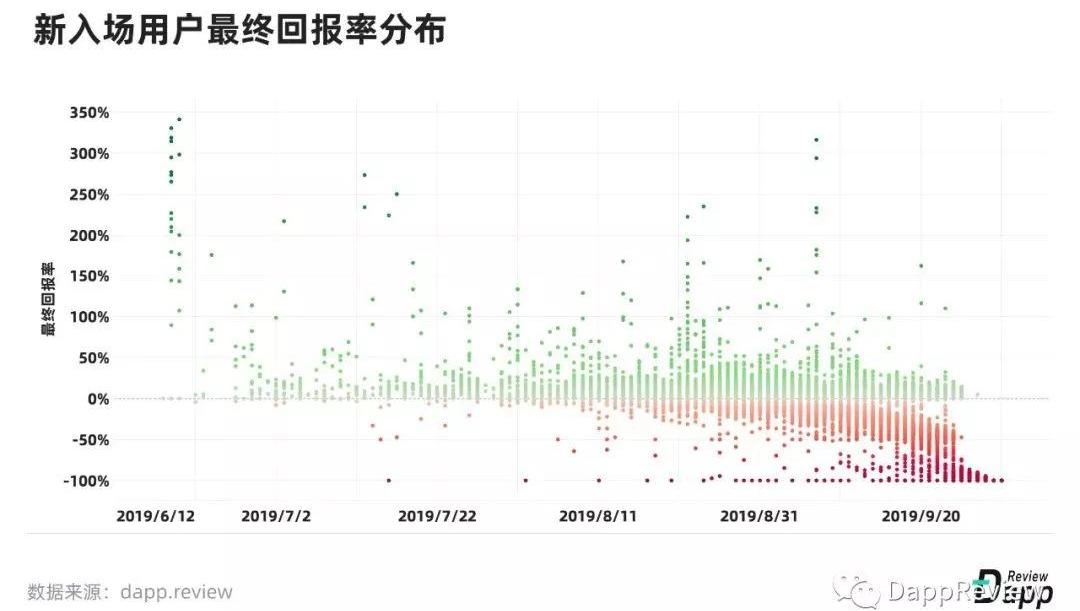

大部分用戶參與Fairwin的目的是投機,企圖賺到更多的代幣,但實際上結果如何呢?

8,316個地址收益為正,平均收益率12.94%,平均賺取8.32ETH10,129個地址收益為負,平均收益率-47.59%,平均虧損9.57ETH763個地址不虧不賺,剛好收回本金該項目開發者收取了4%的手續費,總計獲利27,785ETH。DeFi本部分內容由幣安研究院提供,幣安研究院于去年6月開始輸出一系列針對去中心化金融的全面而有洞見的報告。

以下內容來自第三份報告,討論了DeFi領域的最新發展和重要敘述。有關報告的完整版本,請閱讀BinanceResearch的報告。https://research.binance.com/DeFi包括交易服務和金融應用,例如借貸市場,資產管理服務和支付解決方案。在2019年,ETH的價格在100美元至350美元之間波動,中位數價格為173美元。目前為止,無論其價格如何,大多數去中心化金融生態系統都建立在以太坊之上。

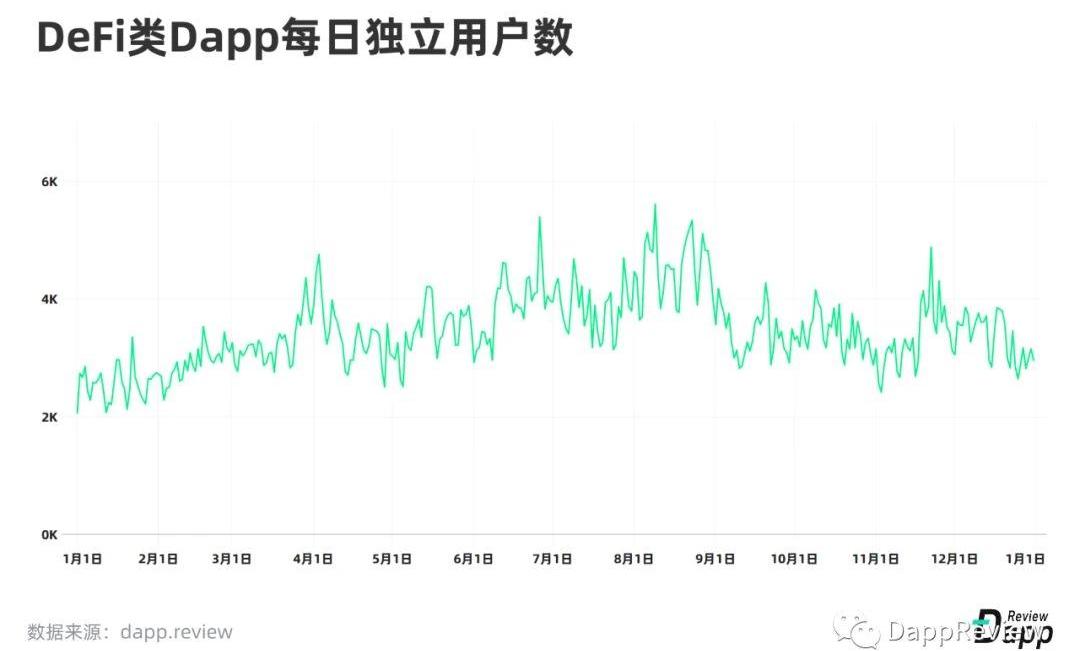

但是,金融應用和交易服務的用戶數量之間存在很大差異。2019年1月,去中心化交易所的每月獨立用戶數量為34,244,金融應用為4,649。去中心化交易所的用戶數量有所增加,并在2019年8月達到了48,934的峰值,然后又回落到初始水平,在12月有34,033個用戶。另一方面,自一月份以來,金融應用的用戶量一直在增加。8月的月用戶突破1萬,12月,以太坊上的去中心化金融應用共有25,925個用戶。

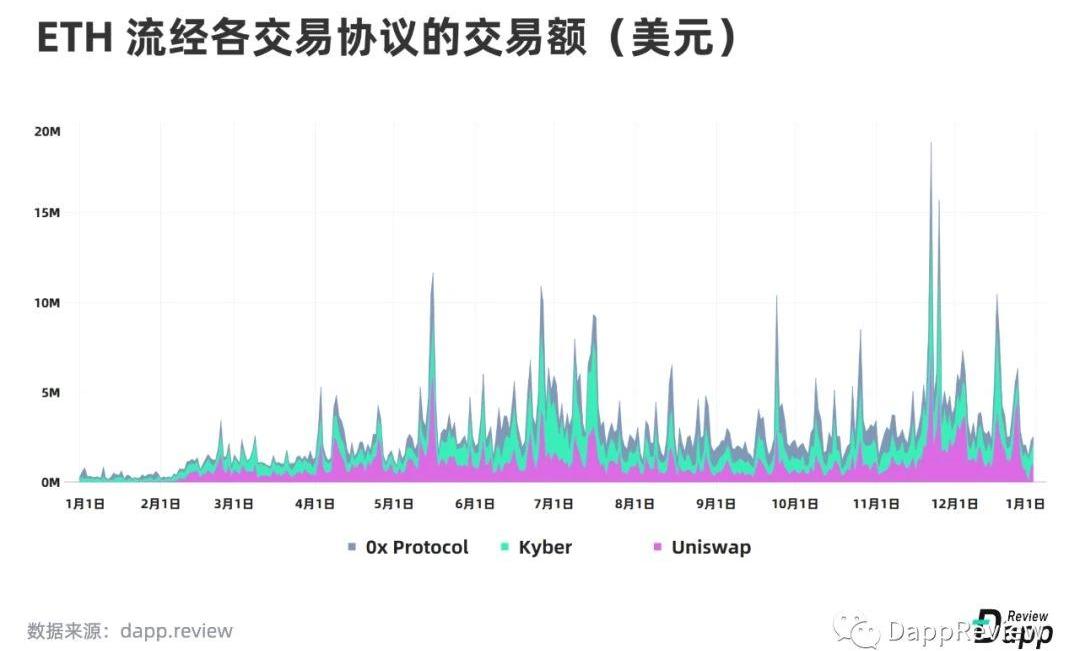

去中心化交易所“2.0”的用戶數量也有所增加。Uniswap有1.9萬名用戶使用,全年的總交易額為3.9億美元。同樣,Kyber被超過35,000個用戶使用,年交易額為3.87億美元。

該圖表表示所有鏈上活動,其中可能包括一些未完全去中心化的交易所。如上圖所示,基于以太坊的Dapp的所有鏈上交易量中有90%以上來自DeFi相關應用:從用戶角度來看,DeFi在2019年一直是以太坊的增長動力。簡而言之,以太坊和DeFi已經成為“雙頭怪”,引領著各自進一步發展的步伐。盡管DeFi只代表加密行業的一小部分,但它是其中最具活力的領域之一。

2019年,基于以太坊的DeFi平臺的日均獨立用戶有3,456位。

動態 | 報告顯示:門羅幣是2019年使用最廣泛的隱私幣:根據TokenInsight年度市場報告,門羅幣是2019年使用最廣泛的隱私幣。門羅幣的市場主導份額已從35%上升到50%。此外,加上Zcash和Dash,其市值占據了隱私幣市值的90% 。(AMBCrypto)[2020/2/12]

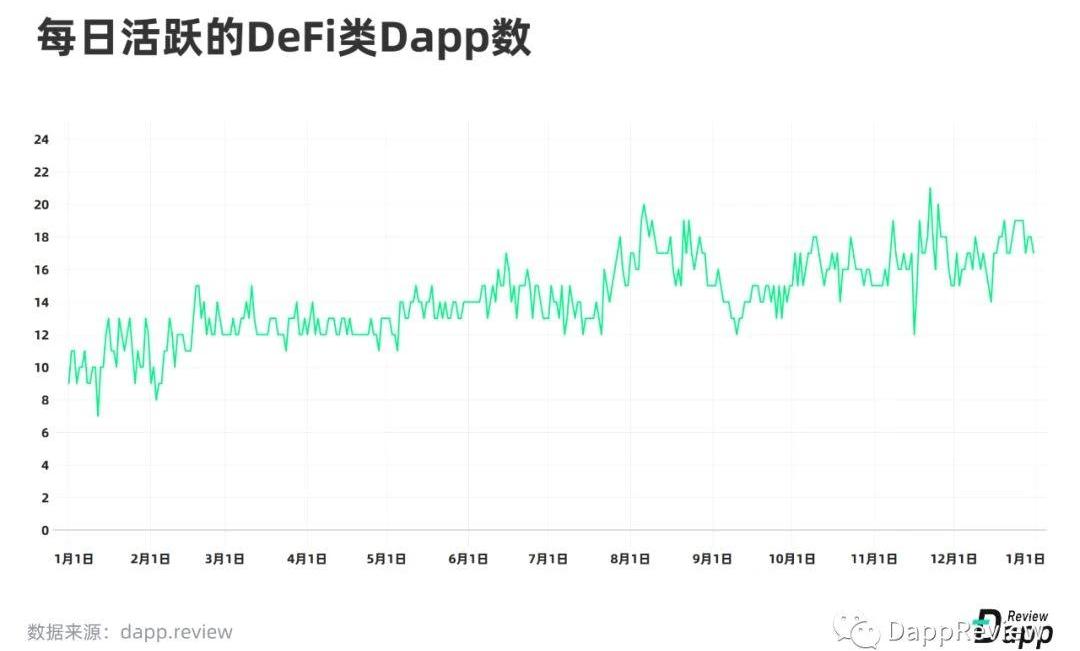

活躍項目的數量在2019年幾乎翻了一番。但是,絕對數量仍然很小,只有不到20個項目。此外,在加密世界內,DeFi仍然很小。例如,鎖定在Staking產品中的質押品總值要高得多,約為60億美元,比DeFi中的抵押品總值高出五倍以上。最后,與固定收益市場相比,DeFi的規模仍然可以忽略不計。最近對2019年債務市場總規模的估計約為250萬億美元。僅在美國,2019年的消費貸款估計約為1.6萬億美元。2020年,我們預期以太坊平臺DeFi將有這么幾個趨勢:Maker的主導地位將會終結:我們預期Compound在交易量和鎖倉金額方面有機會超越Maker。Synthetix也有可能對Maker形成挑戰,因為它在合成資產方面有很強的靈活性。但是Synthetix也存在著隱患,那就是其核心抵押物SNX的流動性令人擔憂。相較之下Maker的抵押物有著更加良好的流動性。Maker的DSR集成:盡管MakerDAO的主導地位可能會受到挑戰,但它仍將是DeFi領域的中堅力量。年末的一次大更新之后,Maker帶來了DSR(DaiSavingsRate)集成以及多抵押Dai,ETH和BAT成為多抵押Dai的首批抵押資產。同時DSR可能會成為DeFi領域最重要的利率之一。例如Fulcrum已將DSR集成到其平臺中,并且支持Dai交易對的交易所也會把此利率整合到自家平臺。超額抵押之外的借貸解決方案:正如我們在第一份DeFi報告里提到的那樣,超額抵押并不能幫助到那些沒有銀行賬戶的人。所以我們正在探討超額抵押以外的一些早期解決方案,他們包括:社會基金回收,信用評分體系,零識證明,信用市場DAO等等。我們還預期有朝一日DeFi項目能夠像信用卡一樣,允許用戶將未來預期的現金流作為承諾來進行借貸。Sablier,一個以太坊上利用智能合約自動發放工資的實驗,可以為相關專用協議鋪平道路。在2020年年初,Aave(LEND)會將其借貸市場遷移至主網,并且上線不需要超額抵押的新借貸產品--閃貸。更多DeFi衍生品將在以太坊主網誕生:Convexity協議和其他一些平臺將為DeFi領域帶來更多交易機會。但是從期權承銷商的視角,也有很多人擔心風控和獎勵。更別說還有像SwanDai這樣的以指數形式跟蹤DAI與錨定價格價格偏差的合成資產,也將會在主網上線。USDT:隨著USDT大規模地向以太坊平臺遷移,可以預期在不久的將來USDT也會被整合到各個DeFi中。在Compound的“下一個支持幣種”投票中,已經出現了USDT。一站式平臺的增加:Zerion和InstaDApp這樣的平臺致力于通過打造一站式DeFi平臺降低DeFi的使用門檻,并且在同一個UI下整合了多個Defi平臺。同時DeFiZap和Dex.ag這樣的協議聚合器也會吸引部分用戶,因為他們讓用戶得以用最低的gasfee進行交易,并且因為整合了多家平臺,讓用戶可以很輕松地把雞蛋放在不同的籃子里。波場

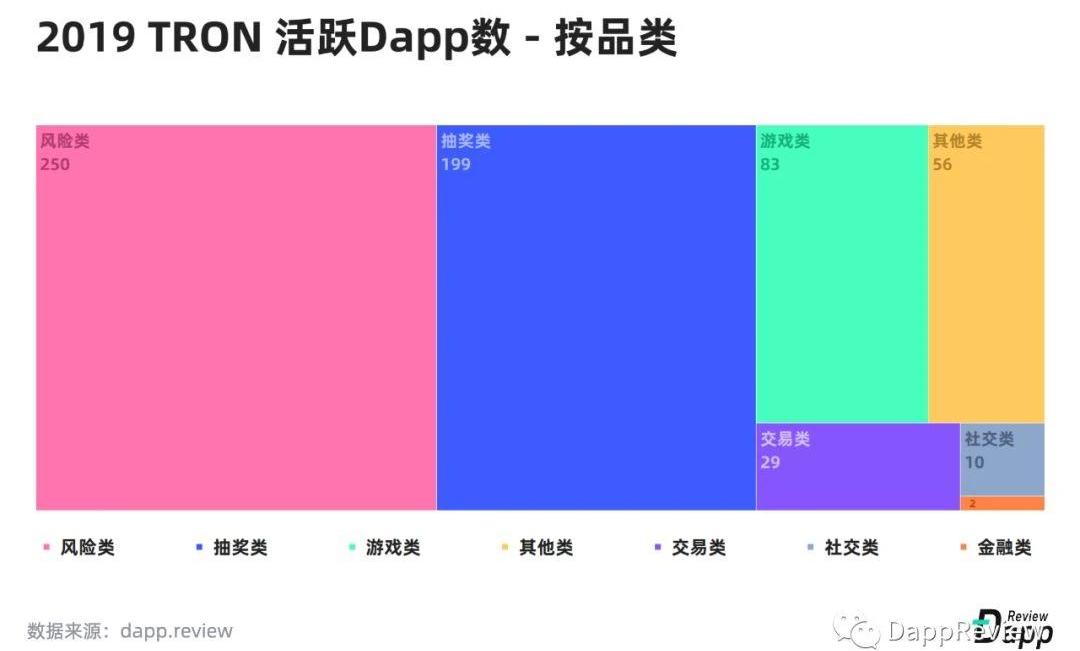

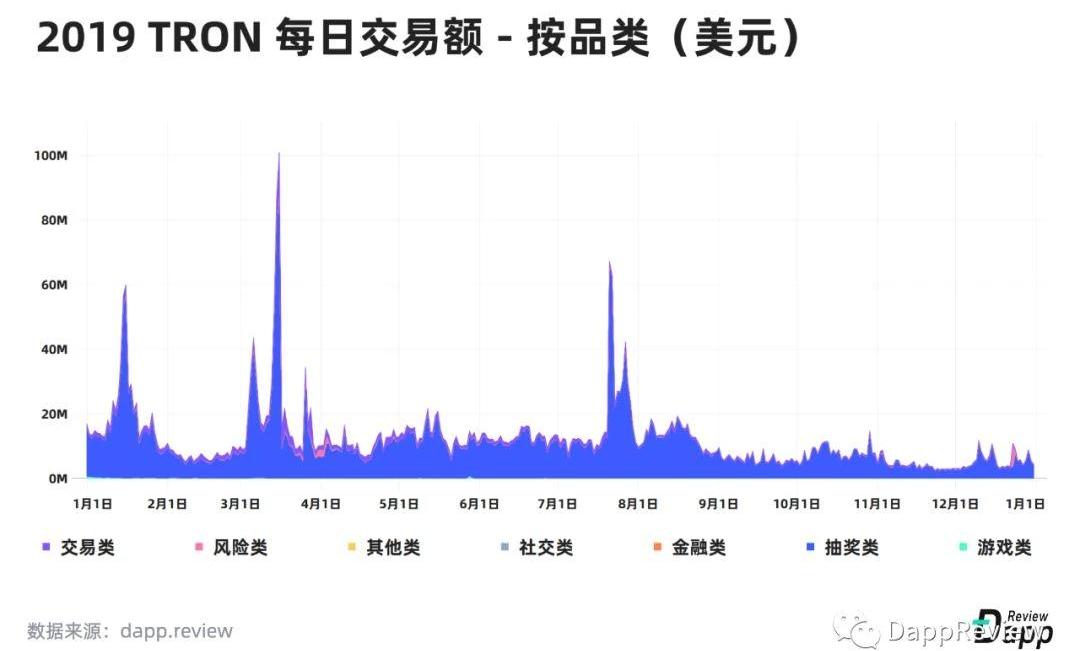

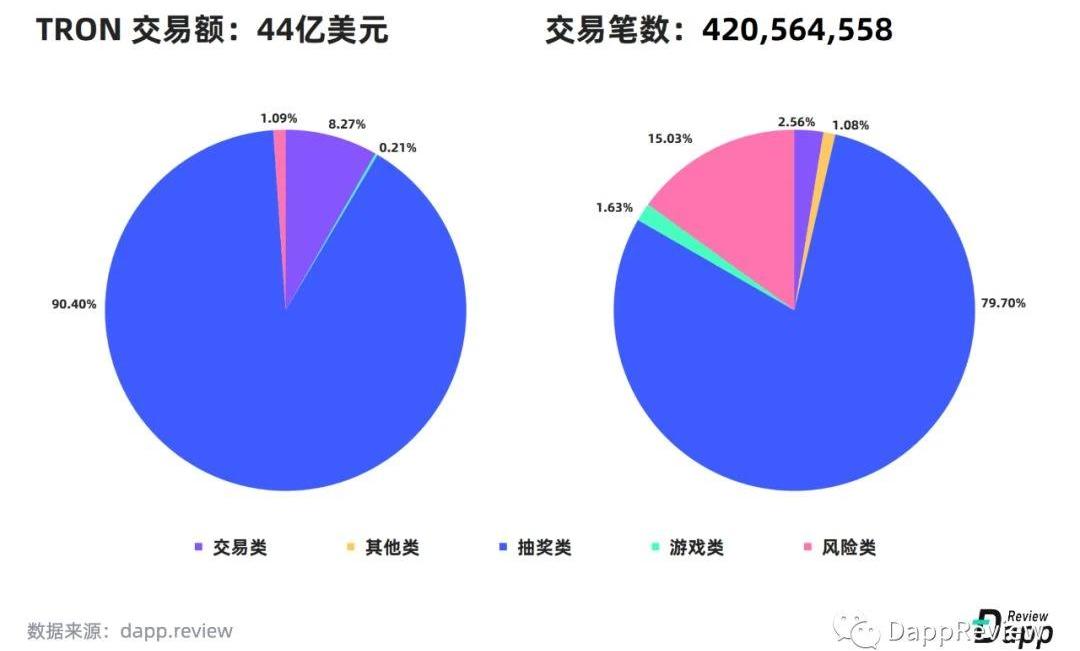

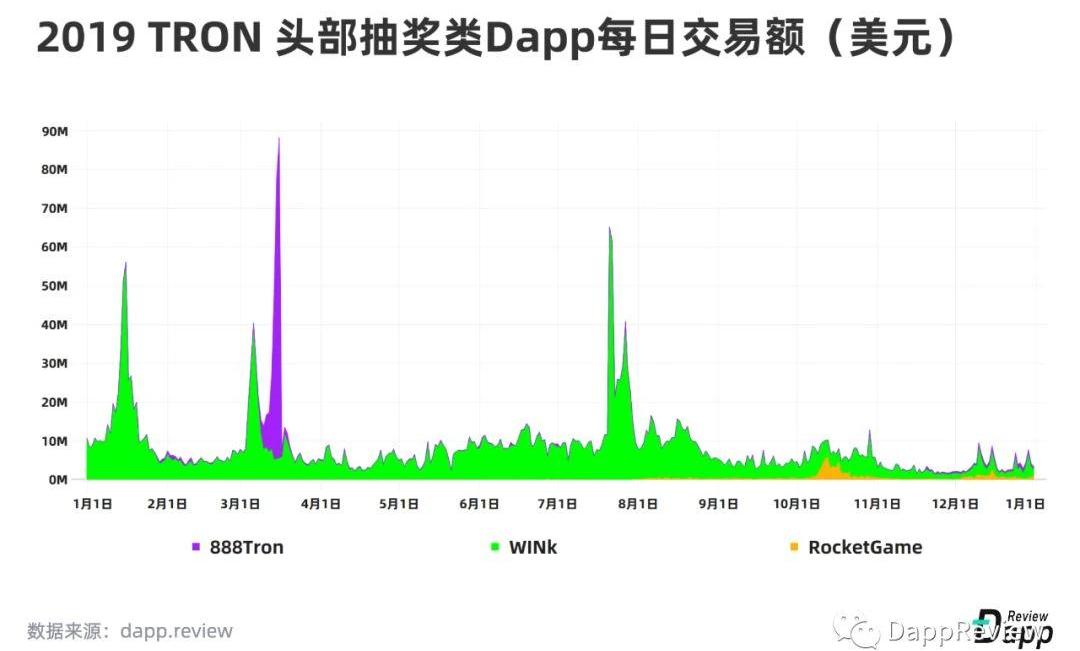

用“區塊鏈上的拉斯維加斯”來形容2019年的波場Dapp生態是最合適不過的,交易額前十的波場Dapp中有8個是抽獎類Dapp。2019年,波場Dapp總交易額為44億美元,其中抽獎類Dapp貢獻了39.9億美元。無論從流水、玩法還是游戲體驗上,波場上的抽獎類Dapp都已對其他鏈形成了碾壓之勢。

從不同品類的活躍Dapp數量可以看出,風險類和抽獎類Dapp占比很高,用戶數層面,平均每天有高達60.81%的用戶使用了抽獎類Dapp。大部分抽獎類Dapp都會發行分紅型代幣,這些代幣主要在去中心化交易所進行交易,一定程度上也帶動了交易類Dapp用戶的增長。交易類Dapp日均活躍用戶數占比10.93%。游戲類Dapp發展勢頭相對緩慢,日均活躍用戶數自下半年起逐漸走低,占比僅11.36%。高風險類Dapp在波場平臺上有兩次爆發,一次是在3月至4月,這一時期出現了大量的高風險類Dapp,另一次是在第四季度,Tronhive的問世掀起了另一波高潮。

動態 | 自2011年以來共有超160億美元加密貨幣被盜:1月8日消息,De Correspondent最新報告顯示,自2011年以來,總共有150億歐元(約合166.9億美元)的加密貨幣被盜。僅2019年加密貨幣盜竊和詐騙損失金額就高達43億美元。(BeIncrypto )[2020/1/8]

在交易額方面,抽獎類Dapp再次彰顯其統治力,占比達到90.39%。交易類Dapp占比8.27%。抽獎和分紅代幣Wink是2019年最成功、最賺錢的抽獎類Dapp,全年交易流水達到28億美元。在Wink平臺上,Live和Poker等游戲并不是基于智能合約的去中心化游戲,鏈上數據只能統計到用戶使用加密貨幣出入金的情況,投注金額并沒有統計在內。因此,其實際累計投注額遠高于這一數字。

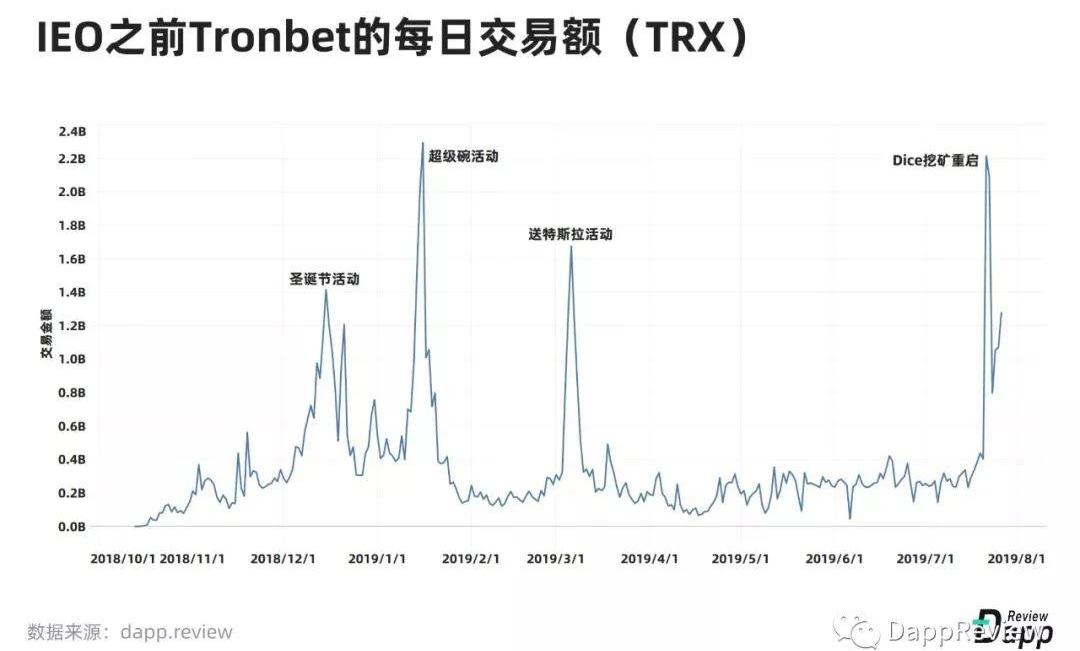

TRONbet是Wink的前身,在去年7月份上架幣安進行IEO時完成品牌升級,原本的游戲挖礦代幣ANTE也升級成WIN代幣。在IEO之前的9個月里,TRONbet給用戶的分紅累計達到17億波場,累計交易額超過1000億波場,相當于波場平臺的總代幣供給數量。接下來,讓我們對抽獎類Dapp的分紅型代幣稍作探討。很多抽獎類Dapp以“游戲即挖礦”的形式給玩家空投代幣。代幣獲取數量往往由玩家投注金額決定,如每投注100TRX獲取1游戲代幣。持有并鎖倉這些代幣,用戶將獲得分紅權,即抽獎類平臺將會定期將自己的一部分利潤分紅給所有的持幣用戶。這一設計吸引了不少非抽獎用戶,通過“挖礦”游戲代幣來賺取收益。每一個抽獎挖礦代幣都有一定挖礦成本:理論挖礦成本=投注額*莊家優勢/挖出代幣數量用戶分紅金額=平臺收入*分紅比例/總鎖倉代幣*用戶鎖倉數量從數學期望的角度來看,用戶按照相同的投注金額持續下注,只要次數足夠多,挖礦成本將逐漸逼近于理論挖礦成本。分紅金額則會隨平臺收入變化而變化,隨著越來越多的代幣被挖出,每個人的分紅份額也會被稀釋。

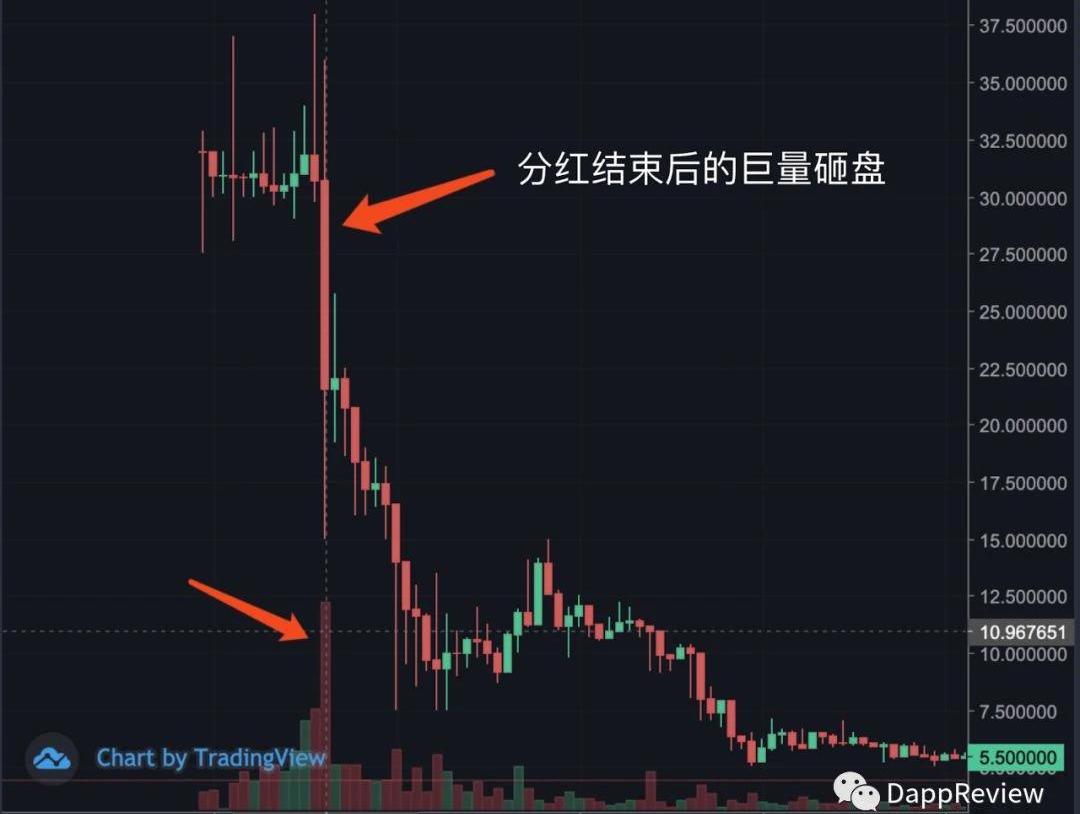

代幣經濟設計一直在區塊鏈中扮演著重要角色,對抽獎類Dapp而言同樣如此。由于不合理的鎖倉設計,888TRON在去年3月16日創造單日36億Trx交易額的驚人紀錄之后遭遇斷崖式崩盤。其核心設計缺陷在于沒有代幣解凍時間,即用戶可以隨時抵押代幣參與分紅,并隨時解凍代幣。

聰明的投機者發現了其中的套利空間,在分紅時間之前從二級市場買入代幣進行質押,等領取分紅后,迅速解凍拋售代幣。短時間內出現大量賣盤使二級市場代幣價格遠低于挖礦成本,對于礦工來說,與其挖礦,不如直接購買代幣。而沒有人玩游戲挖礦,分紅也就難以維系,從而使游戲代幣不再吸引人,整個游戲經濟機制迅速崩盤。不過,這個俄羅斯團隊并沒有放棄,通過優化游戲機制、引入新游戲、重新設計UI和一系列的促銷活動,用了半年的時間使游戲逐漸恢復了活力,實屬難得。去年下半年,波場平臺的高質量抽獎類Dapp層出不窮,諸多傳統中心化抽獎平臺開始試水區塊鏈抽獎,并將波場作為第一選擇。以Betfury和RocketGame為代表的新一代抽獎類Dapp多次問鼎抽獎類榜單第一的寶座。波場生態布局

關于波場和其創始人孫宇晨,一直都有很多非議。不同于以太坊這樣以技術為核心驅動的公鏈,波場更像是由營銷和商業驅動的公鏈。孫宇晨在收購和生態布局上非常激進,在2018年成功的收購了Bittorrent之后,2019年持續布局:基于TRC20的美元穩定幣USDT在去年四月份上線,目前已經發行了9.16億USDT。相比之下ERC-USDT比TRC-USDT早發行約16個月,目前總發行量約22.9億枚。投資EOS生態上頭部區塊鏈游戲EOSKnights開發團隊Biscuit,該團隊的新游戲KnightStory將不再支持EOS,而將會在以太坊、波場和Klaytn上推出。投資Poloniex,整合其去中心化交易所TRX.Market到Poloniex品牌旗下。三星區塊鏈手機內置錢包增加了對波場的支持。收購去中心化直播平臺Dlive。毫無疑問,這些資本運作展現了孫宇晨的野心和執行力,孫宇晨是否可以通過整合其手中BitTorrent和Dlive的流量,持續投資優秀Dapp團隊,讓波場Dapp生態更加多元化?我們拭目以待。另外有消息稱,2020年2月波場開發者大會niTROn之所以在首爾舉辦,是因為屆時波場將發布與三星的進一步深度合作的消息。EOS

動態 | Bithumb財務調查報告:2018年銷售額同比增加17.5% 營業外費用上漲9214%:據newsis消息,4月11日,韓國加密貨幣交易所Bithumb公布了財務調查報告。與前年相比,去年Bithumb的銷售額同比增加583億韓元(17.5%),達到3917億韓元。 營業利潤同比增加90億韓元(3%),達到2561億韓元。但營業外費用劇增,同比上漲9214%,達到3819億韓元,營業費用同比增加98%,達到1356億韓元。這導致當期凈損失達到了2054億韓元。Bithumb相關負責人稱,營業費用增加的原因主要是由于公司的對外擴張和基礎設施的擴建。此外,報告還指出,Bithumb的交易儲備金自從去年10月份中旬開始已集中存儲至韓國農協銀行專項賬戶。公司還披露了會計事務所對2019年1月10日到4月8日期間的農協銀行專項賬戶進行了抽樣調查,結果顯示,該賬戶的資金流入只有交易儲備金的存入,資金流出包括對用戶進行支付、向金融機構繳納手續費以及抵扣公司銷售手續費。此外,該儲備金賬戶與公司運營賬戶之間并沒有交易往來。[2019/4/11]

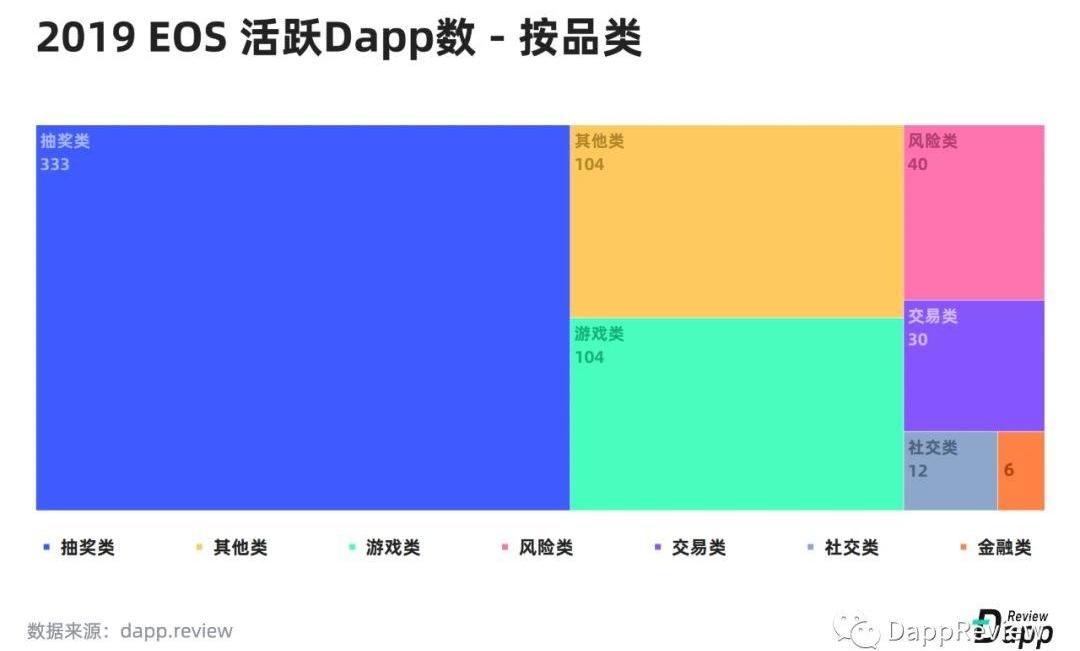

EOS整個2019年的表現,可以說是“高開低走”。2019年年初,EOS上的抽獎類Dapp熱度一時無兩,也因此受到廣大黑客的“青睞”。據成都鏈安統計,截至2019年12月初,EOS公鏈上共發生超60起典型攻擊事件,累計損失金額達到數十萬EOS,第一季度為集中爆發期,主要原因是Dapp合約代碼安全性薄弱,加之這一時期EOS公鏈上抽獎類應用持續火爆,導致黑客在多個Dapp上就同一個漏洞進行連續攻擊,手法以交易阻塞、回滾交易攻擊,假幣攻擊,隨機數破解等為主。到了2019年最后一個季度,EIDOS在11月1日上線之后僅憑一己之力幾乎癱瘓了整個EOS網絡。EIDOS是一個空投代幣合約,用戶只需要向其合約發起任意金額的轉賬,就能收到一筆空投獎勵。在此機制下,大量的用戶瘋狂地向EIDOS發起交易,幾乎無成本地賺取EIDOS代幣,部分大戶租賃了巨量資源通過腳本調用多個賬戶發起交易,一些錢包和交易所甚至推出“EIDOS礦機”專供用戶薅羊毛。

在EIDOS啟動之后,每天平均產生169萬筆交易,占據了整個主網50.64%的交易,這直接導致了EOS主網資源價格飆升。如果一名用戶想要發起一筆普通的代幣轉賬,必須先抵押30EOS來獲得資源,這對曾標榜零交易費的EOS來說,無疑是一種諷刺。主網堵塞嚴重影響了其他Dapp的用戶體驗。即便在EOS1.8新特性之下,Dapp團隊可以為用戶代付資源費用,但這也無濟于事,因為大多數團隊面對高昂的網絡費用也都無力承擔。多款頭部Dapp陸續離開EOS平臺,這其中就包括用戶量最大的區塊鏈游戲EOSKnight,以及EOS元老級爆款抽獎DappEOSBet。EOSBet在去年11月發表聲明,宣布將品牌升級為EarnBet。同時,該團隊表示對EOS主網狀態十分沮喪,他們認為這既不是REX的算法問題,也是不是智能合約的問題,而是EOS的治理問題。

在日均用戶數量方面,抽獎類與其他類Dapp一直難分高下,各占比40%左右,其他類中有曾經的熱門DappHashbaby以及不少工具型應用。但11月之后,隨著EIDOS上線,這兩大品類Dapp的日均用戶數急劇下降,并在12月底被全年表現穩定的游戲類Dapp超越。這是因為,抽獎類和其他類Dapp存在大量刷量機器人賬戶和薅羊毛賬戶。隨著EIDOS引起全網堵塞,這些賬戶的使用成本大幅提高,使得刷量行為難以為繼。而游戲類Dapp用戶大多為真實玩家,為應對網絡擁堵,部分游戲Dapp開始為玩家代付資源費用,以保證其正常使用。

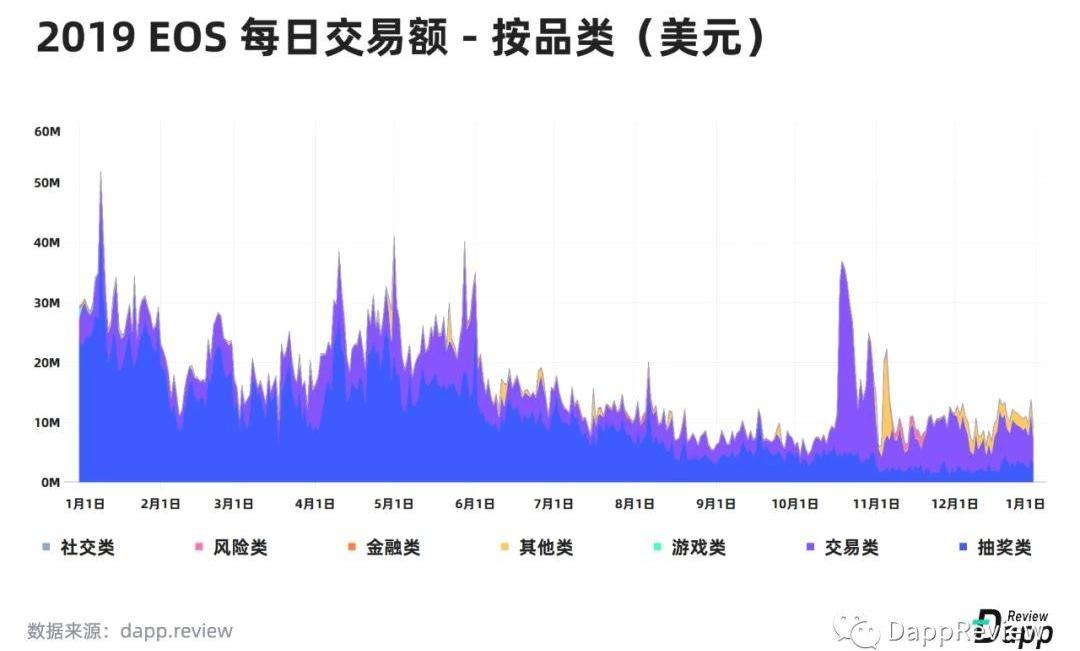

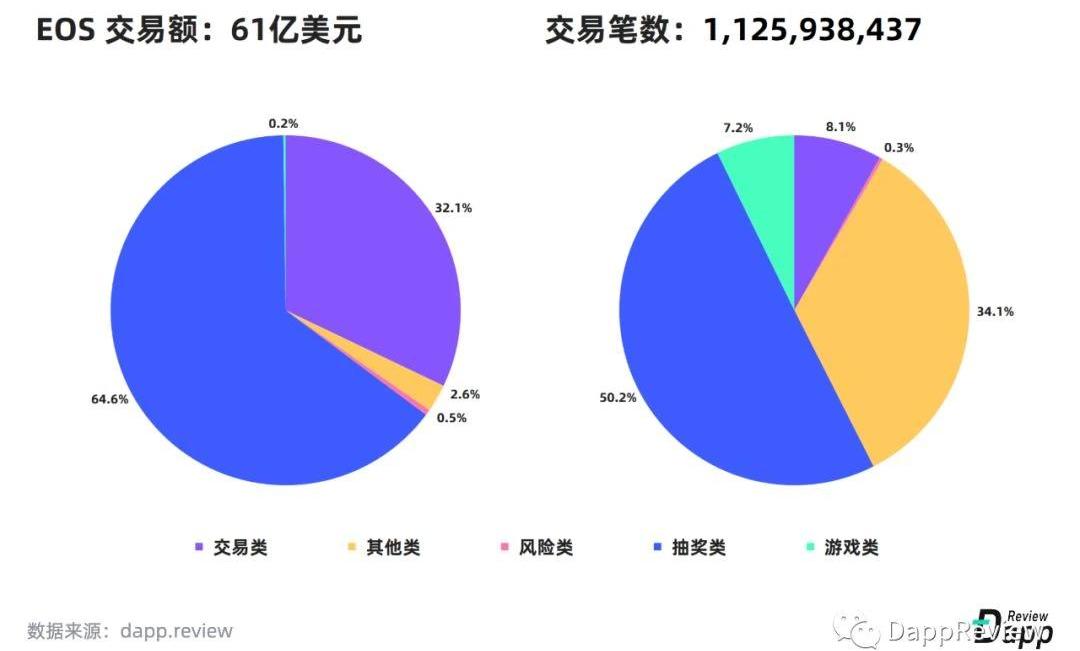

從交易額來看,抽獎類Dapp在上半年是EOS的主力,下半年呈現下降的態勢,全年占比64.6%。與波場生態類似,這些抽獎類Dapp大多有自己的分紅型代幣,這也帶動了頭部去中心化交易所WhaleEx和Newdex的交易量,該板塊占比32.1%。游戲2019年,EOS生態涌現出不少優秀的游戲類Dapp,大部分都是以原生移動端App為載體。這些游戲會通過depplink調用區塊鏈錢包應用,完成交易簽名。如果游戲涉及到頻繁的鏈上交互,那么將會在兩個應用之間來回跳轉,用戶體驗將大打折扣。不過,原生App帶來的畫面提升遠勝于H5網頁游戲,游戲的流暢度和操作體驗相對Dapp瀏覽器而言也更加友好。遺憾的是,由于AppStore和GooglePlay的審查政策,大部分基于區塊鏈的原生App都很難通過審核上架,無法在應用商店進行分發。

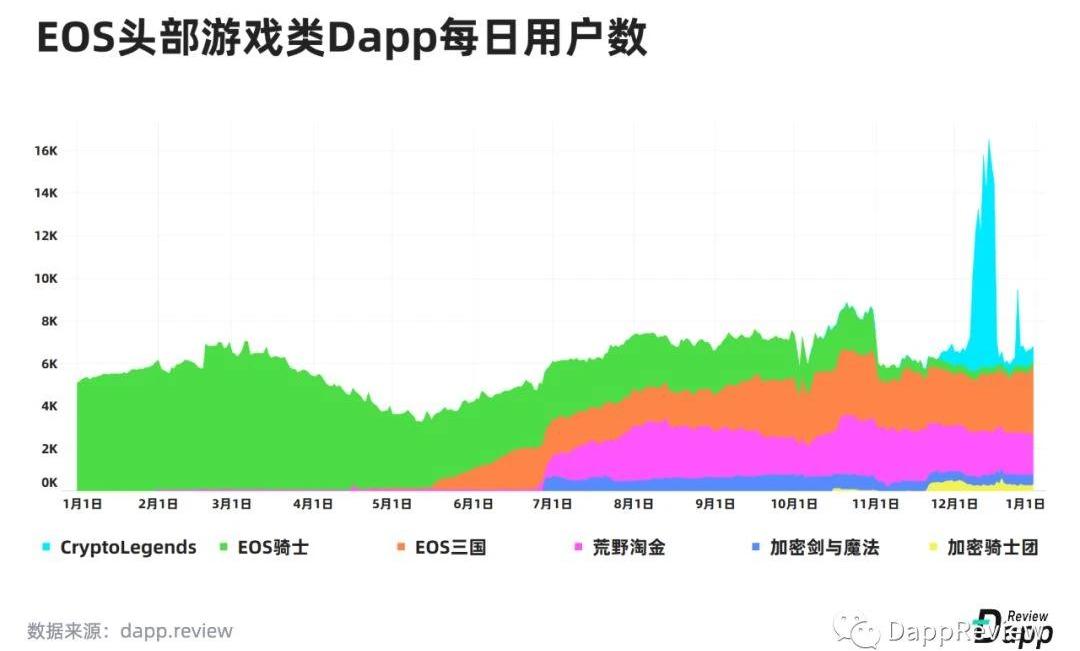

EOS生態中有不少日活超過1000的區塊鏈游戲,比如EOS騎士、EOS三國,Prospectors等。作為EOS主網上第一個真正的游戲類Dapp,EOS騎士在2019年初巔峰期曾創造出近7,000日活。EOS三國借鑒了EOS騎士的玩法,在此基礎上加入了鏈上通證增強用戶參與度,并通過游戲內數值設計有效控制了通貨膨脹,后來居上,成為去年下半年活躍用戶最多的游戲Dapp。然而,這些優秀的區塊鏈游戲依然要面對一個殘酷的現實:EIDOS的空投還將持續15個月,EOS主網擁堵可能在短期內難以解決,存量用戶逐漸在流失,沒有新增用戶,Block.one將如何破除困局呢?另外,Block.one于去年6月宣布將推出一款全新的社交媒體類Dapp——Voice,光是購買voice.com域名便耗資3,000萬美元,可見Block.one對這款Dapp的重視程度。官方宣稱beta版將于今年2月14日情人節上線,整個社區翹首以待。IOST

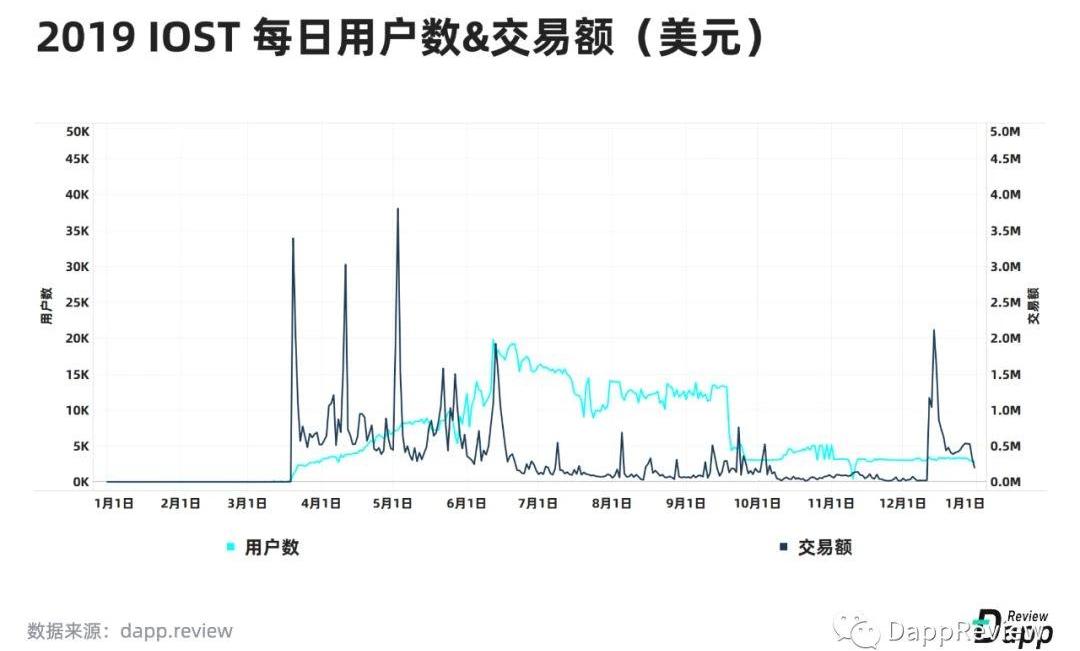

IOST是一個基于PoB共識機制的高性能公鏈,主網于2019年2月25日上線。截至目前,IOST主網已上線43款Dapp,其中游戲類和抽獎類是最主要的類型。

iPirates是目前交易額最大的抽獎類Dapp,日均交易額達1億IOST。在此之前,交易額最大用戶最多的抽獎Dapp是IOSTPlay,但該游戲的服務器在去年11月遭遇黑客攻擊,被迫關停。加密三國志和怪獸世界是IOST上最受歡迎的兩個游戲類Dapp。STEEM

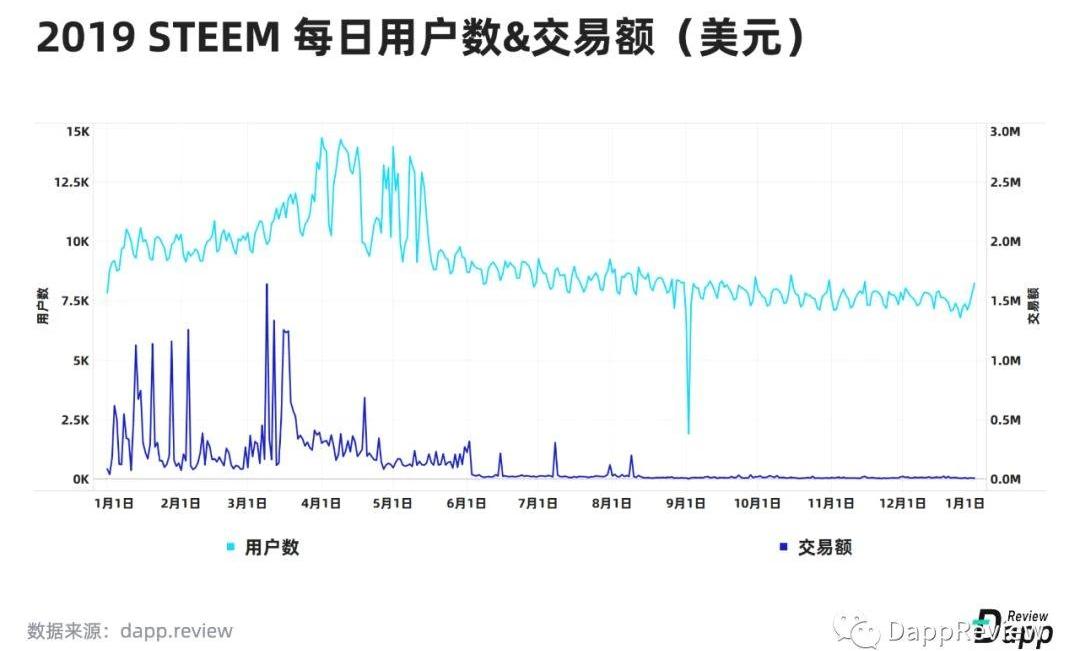

Steem是一條高tps公鏈,底層架構和比特股一樣,也采用了石墨烯技術。2019年,該平臺最流行的Dapp是Steemit和SteemMonster。

Steemit是一個去中心化內容平臺,作為Steem上的第一款Dapp,一直以來都有眾多忠實用戶。不過從數據上來看,2019年其用戶數呈下降趨勢,年初日活為5,000,到年底僅有2,000。SteemMonster則是一款卡牌類游戲,絕對是去年Steem平臺上No.1的游戲類Dapp。平均每日活躍用戶在3,000-4,000之間,用戶留存很高。NEO

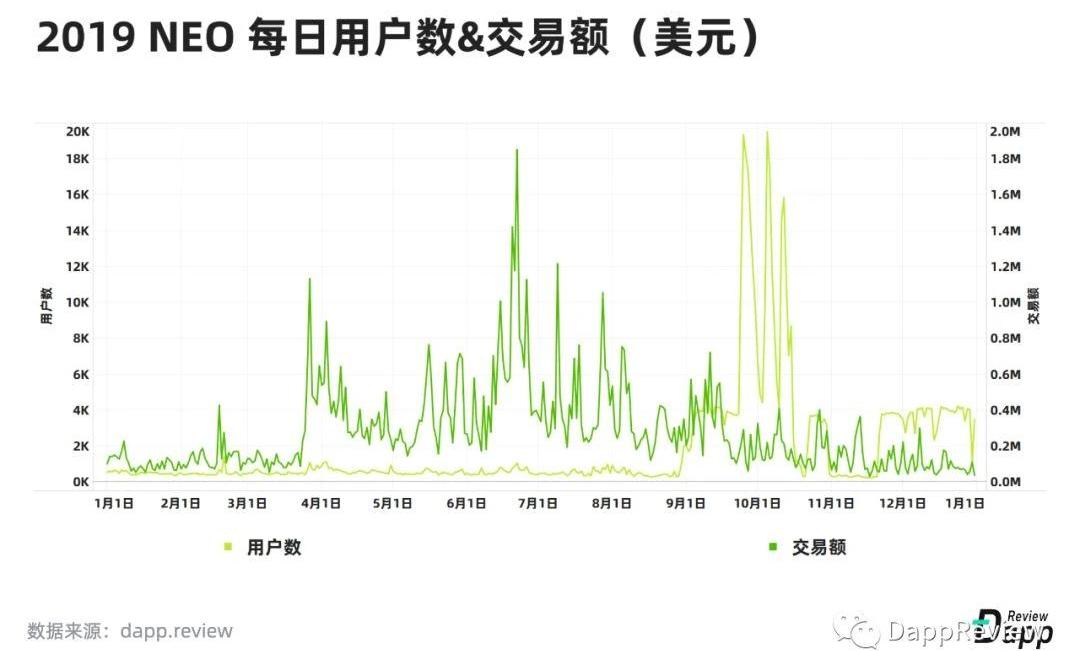

NEO是為智能經濟打造的開放網絡,也是最早的一批公鏈之一,創建于2017年。2019年,NEO開始開拓Dapp生態,短短的幾個月之內,不少優秀的區塊鏈游戲加入NEO生態拓展用戶,其中包括BlockchainCuties、NeoFish和怪物世界。

截至目前,NEO主網已上線31款Dapp,其中游戲類Dapp的用戶最多。CardMaker和NEOLAND是僅有的日活超過1,000的應用。Switcheo作為NEO區塊鏈上的第一個去中心化加密貨幣交易所,占據了5.28%的總交易額。ONT

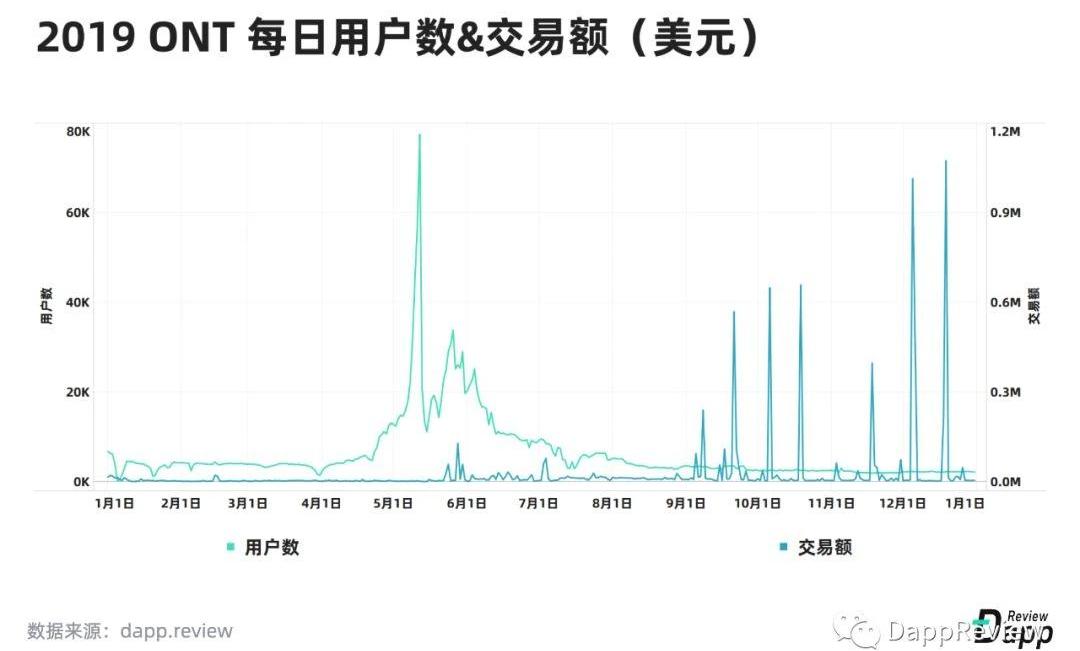

ONT本體網絡是新一代公有基礎鏈&分布式信任協作平臺,主網于2018年6月30日上線。截至目前,ONT上運行著55款Dapp,其中有31款為游戲類Dapp。

ONT在2019年4月開啟了”文藝復興“活動,激勵開發者在ONT上開發Dapp,在隨后的四個月中,ONTDapp迎來了爆發,日均用戶1萬以上,峰值逼近8萬。但”文藝復興“計劃并未給ONT的Dapp生態帶來實質意義上的發展,激勵計劃的熱度褪去后,ONT的Dapp用戶量重回1,000-2,000的水平,主要靠HyperSnake和HyperDragonsGo兩款游戲維持。直到十一月,MMO游戲TreasureLand上線,才為ONT的Dapp市場注入了一些新鮮的血液。LOOM

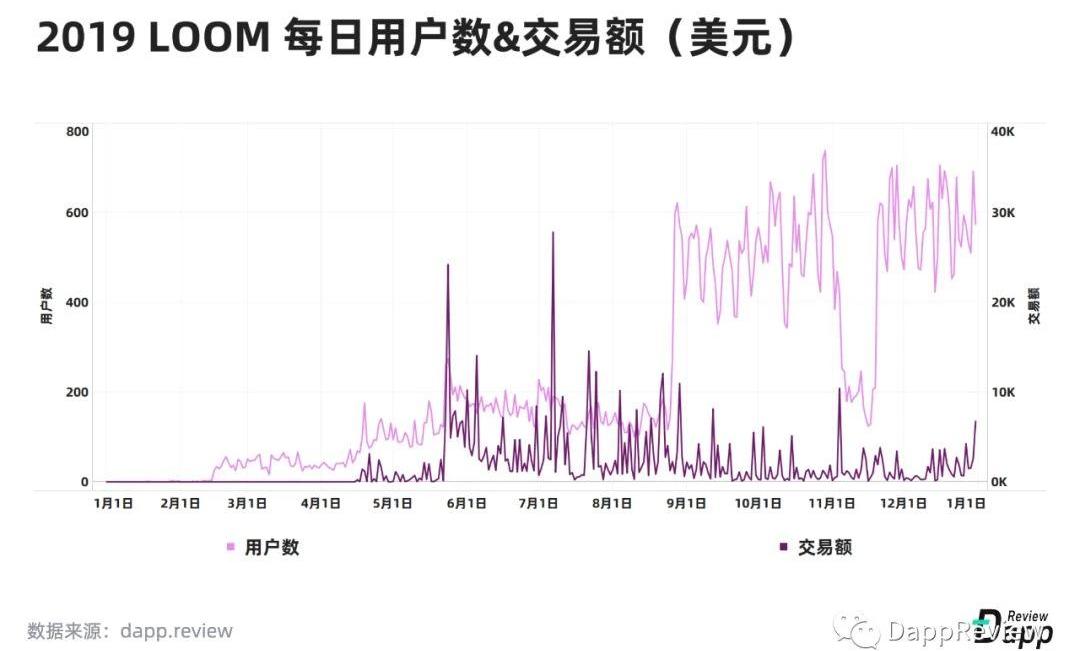

LOOMNetwork是一個多鏈互操作平臺,上線于2018年年初。

LOOMNetwork上共有16個Dapp,CryptoZombies作為LOOM上最具代表性的Dapp,表現一直比較穩定。自去年8月上鏈之后,基本靠一己之力撐起了全鏈下半年的整體數據。此前在Kickstarter上募資32.1萬美金、被寄予厚望的卡牌游戲ZombiesBattlegrounds,在歷經一年半的開發后遭遇難產,游戲的主要負責人已經離職,整個項目將會開源交還給社區。目前,LOOM將重心放在了Basechain上,力求在DeFi領域尋求突破口。2019年9月,LOOMNetwork宣布MakerDAO成為支持其跨鏈網關的首個項目,穩定幣Dai將可通過LOOMNetwork跨鏈至波場以及BinanceChain。Binance已經在LOOM的Basechain上啟動其驗證節點,不久后,用戶可以直接從他們的Binance賬戶中鎖倉并獲得獎勵。未來,LOOMNetwork還將繼續開發支持EOS和Cosmos,并計劃在2020年開展與泰國政府的試驗項目合作,推動區塊鏈技術的落地。TOMO

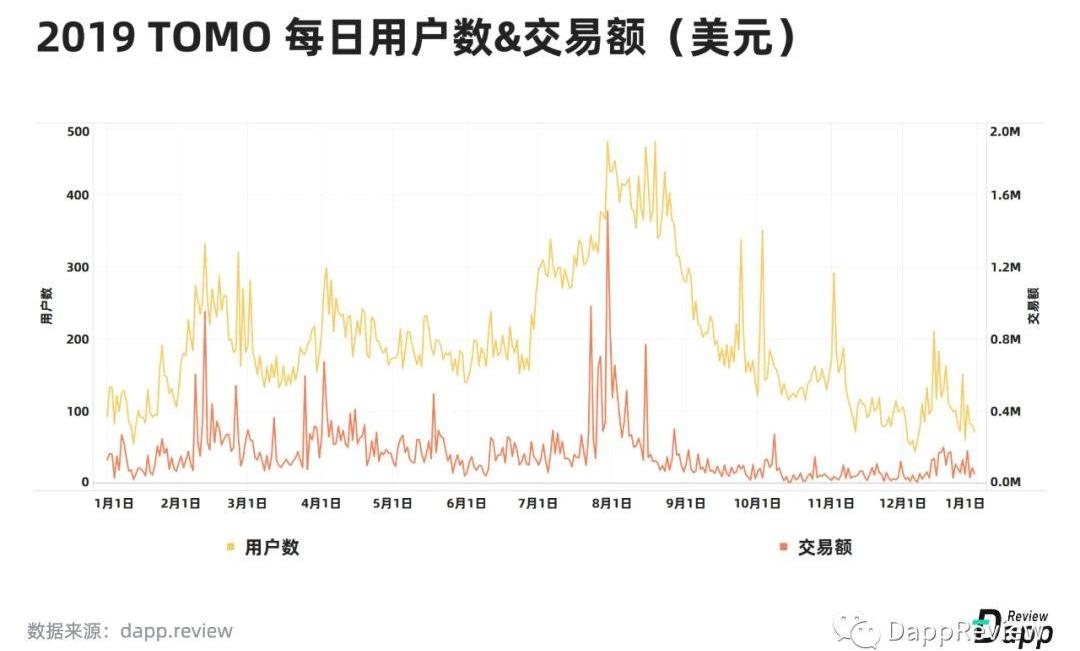

TomoChain為以太坊平臺的可擴展性問題提供了解決方案。

目前TOMO上共有22個Dapp,其上最大的Dapp是TomoMaster,一款TomoChain治理Dapp,其余Dapp大多為抽獎類。這些Dapp的活躍度在二、三季度迎來一小波爆發,從第四季度開始逐漸變得無人問津,目前有流量的Dapp數量已不足10個,這一數字仍在降低。WICC

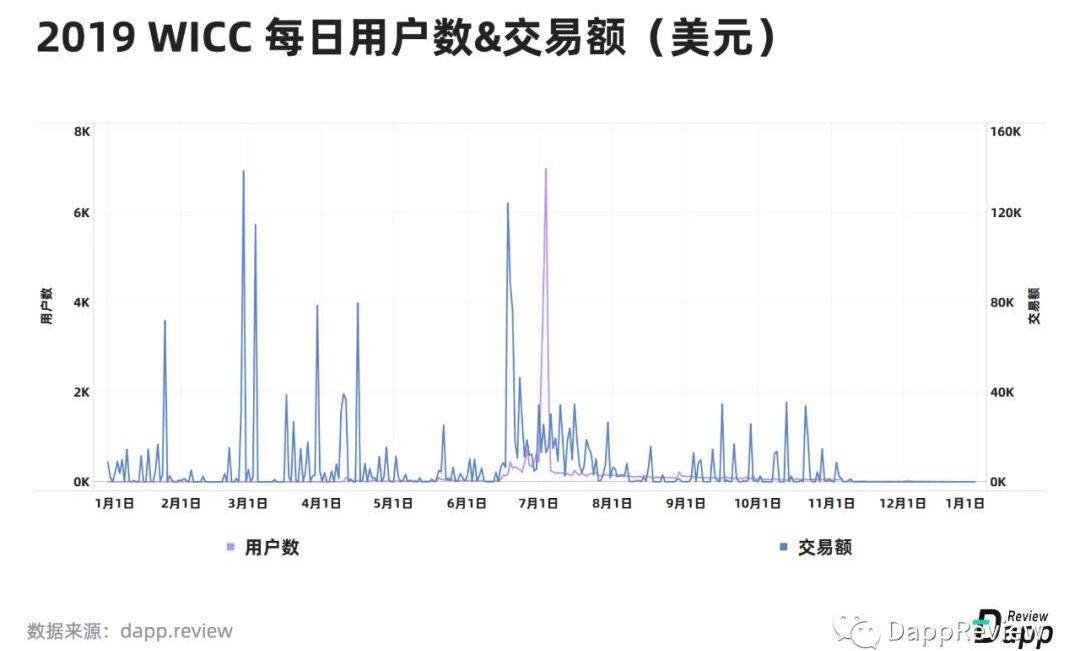

WICC維基鏈是一個圖靈完備的智能合約平臺。

維基鏈已上線20款Dapp,以游戲類和抽獎類為主。不過真正對全年交易額走勢有影響的是一款名為“鎖倉”的Dapp。這款Dapp由維基鏈官方開發,維基鏈投資者可以將自己的Wicc鎖倉,分享收益。去年7月份,抽獎類Dapp“寶石爭霸”的上線為整個生態帶來了些許活力,活躍用戶數一度突破6,000。WAVES

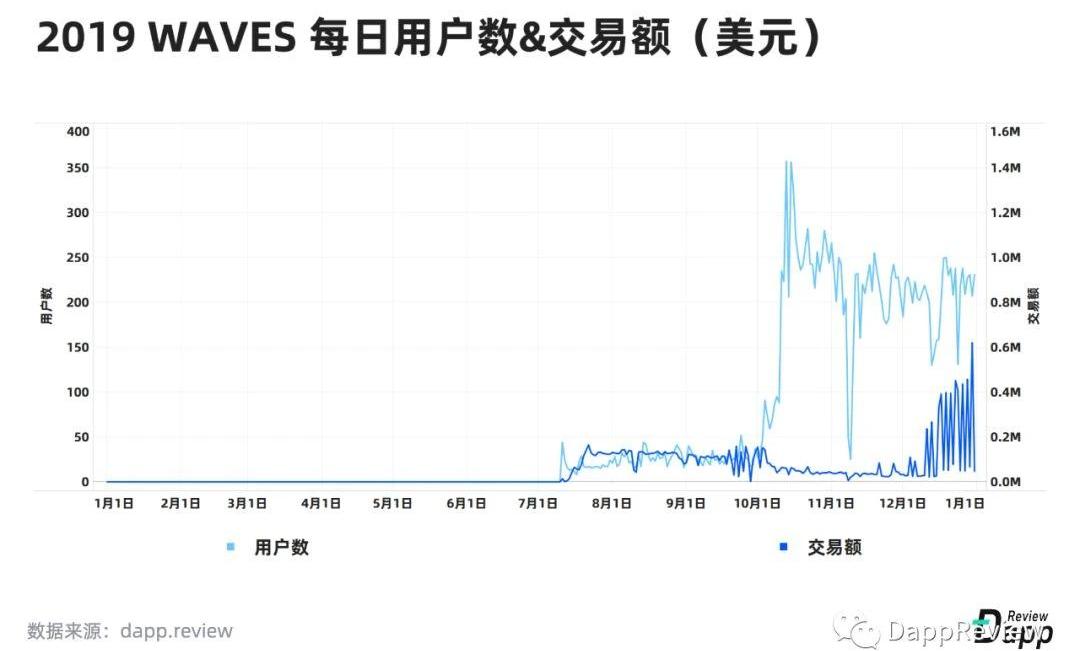

作為一個面向Web3.0的開放應用平臺,Waves主網目前已上線24款Dapp,以抽獎類Dapp為主。

Waves上交易量最大的Dapp是DiceRoller。2019年8月,Waves團隊發布去中心化平臺DappOcean,鼓勵開發人員制作Dapp程序。目前已經DappOcean平臺發布了包括DiceRoller,RideonWaves,CoinFlip在內的多款抽獎類Dapp。也許是受以太坊DeFi的火熱行情影響,Waves也開始向DeFi友好型公鏈轉變。去年年末的Waves年度大會,便是以DeFi為主題。DeFi作為當前Dapp界最熱的題材,DappReview也希望這一題材能在以太坊以外的各大公鏈上大放異彩。WAX

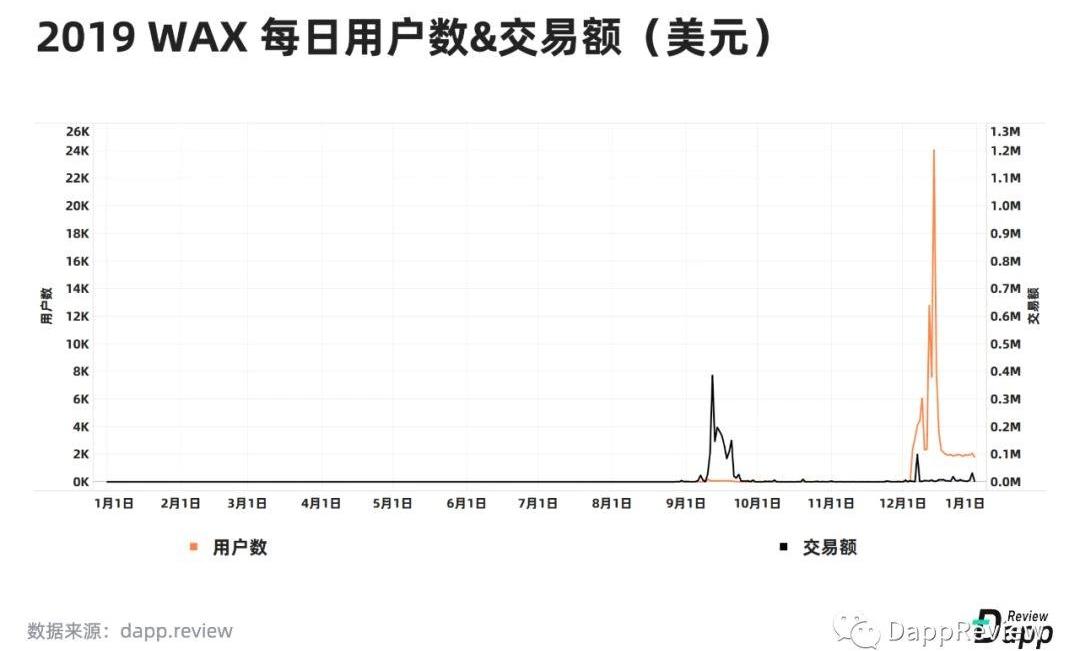

WAX全球資產交易平臺(WorldwideAssetExchange)是基于EOSIO代碼定制,并按自身需求進行重度改造之后誕生的一條公鏈。

WAX在年末活躍用戶數的大幅增長來源于Prospectors,這款游戲于6月發布EOS版,年末登陸WAX平臺。作為一個2019年下半年才上線主網的公鏈,現在已經有26款Dapp,我們期待2020年WAX的表現。

編者按:本文來自鏈聞,Odaily星球日報經授權轉載。這是一個開腦洞的想法:如果從耗散結構和信息論的?度,在比特幣這樣一個復雜系統里,是否存在一種人工神經網絡的強化學習模式?有可能正是通過這種模.

1900/1/1 0:00:00無論是新手還是老手,面對玄幻的比特幣市場,都有手足無措之時。如何判斷比特幣下一步走向?如何得知當下處于深熊還是牛初?如何判斷市場是在自嗨還是真的即將高潮?這些問題乍一看很迷,但其實,是有跡可循的.

1900/1/1 0:00:00編者按:本文來自萬向區塊鏈,作者:劉懌斯,Odaily星球日報經授權轉載。本文為DimensionCTO劉懌斯,在萬向區塊鏈蜂巢學院第十二期活動“技術改變世界:即將到來的Web3.0時代”上的演.

1900/1/1 0:00:00編者按:本文來自算力互聯,作者:ChainKayser,Odaily星球日報經授權轉載。 01引言 2019年11月,中國政府網發布《產業結構調整指導目錄》,將之前的《征求意見稿》中處于淘汰產業.

1900/1/1 0:00:00NFT的可組合性與虛擬時空間集這篇文章是NFTY的作者的年度總結吧,雖然他的周報已經沒更新好一段時間了。這篇文章總結了他在加密世界中今年最喜歡的事情.

1900/1/1 0:00:00編者按:本文來自白話區塊鏈,作者:孫副社長,Odaily星球日報經授權轉載。12月9日,有媒體報道稱,央行數字貨幣有望在深圳和蘇州兩個城市進行試點.

1900/1/1 0:00:00