BTC/HKD+1.03%

BTC/HKD+1.03% ETH/HKD+2.97%

ETH/HKD+2.97% LTC/HKD+0.76%

LTC/HKD+0.76% DOT/HKD+3.34%

DOT/HKD+3.34% ADA/HKD+2.96%

ADA/HKD+2.96% SOL/HKD+0.78%

SOL/HKD+0.78% XRP/HKD+0.43%

XRP/HKD+0.43% DOGE/US+1.34%

DOGE/US+1.34%近期,國際清算銀行(BIS)發布報告稱去中心化金融(DeFi)存在“去中心化幻覺”,并警示了DeFi快速發展可能帶來的風險。

DeFi通過運用加密貨幣和智能合約在區塊鏈上提供交易、借貸和投資等金融業務,其最突出的特點是不依賴于任何現有的金融中介。換言之,DeFi提供了傳統金融服務類似金融服務,同時實現金融脫媒。

2020年以來DeFi迅速發展,但其本身蘊含巨大金融風險,值得警惕。一方面,DeFi市場具有高杠桿率、順周期性特點,缺乏應對外部沖擊的緩沖機制。另一方面,DeFi中廣泛運用的各種穩定幣其實并不“穩定”,存在流動性錯配和運行風險。同時,DeFi具有很高的匿名性,易被犯罪組織利用。

整體來看,當前DeFi基本獨立于傳統金融體系,如果未來與傳統金融體系聯系進一步增強,其潛在風險會對金融穩定產生更大的影響,必須高度關注并及時監管。

*本文隸屬CF40成果簡報系列

DeFi是什么?

DeFi,即去中心化金融(Decentralised Finance),是以比特幣和以太幣為代表的加密貨幣,區塊鏈和智能合約結合的產物。

WOO Network:將向Fantom上WOO持有者提供1:1橋接至WOO X方法:8月5日消息,WOO Network發推稱,疑似Multichain地址已于昨日出售了全部WOO代幣,將向Fantom上WOO持有者提供1:1橋接至WOO X的方法。

據此前報道,疑似Multichain地址在鏈上出售LINK、CRV、WOO、YFI等代幣,將966萬枚WOO兌換為966枚ETH。[2023/8/5 16:20:27]

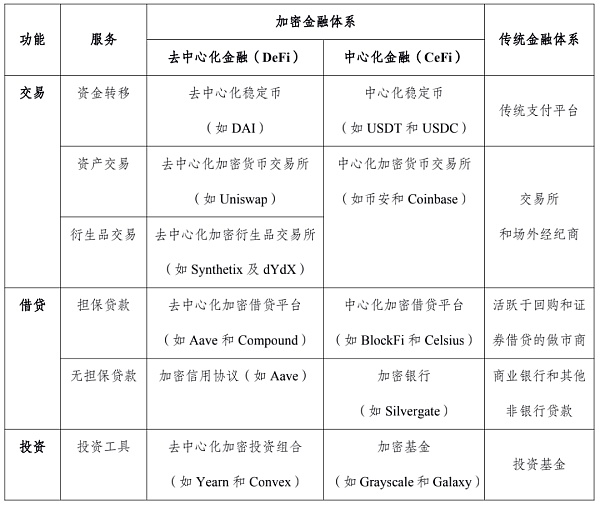

首先,DeFi是加密金融體系的一種模式。按照是否涉及加密資產,我們可以將金融體系區分為傳統金融體系(不涉及加密資產)和加密金融體系。其中,按照是否要依托中心化的金融機構或者交易場所,我們可以將加密金融體系劃分為DeFi(不依托)和CeFi(中心化金融)(詳見附表)。

其次,DeFi的核心在于“去中心化”。DeFi通過運用加密貨幣和智能合約在區塊鏈上提供交易、借貸和投資等金融服務,但不依托于任何中心化的金融機構、中介或交易場所。換言之,DeFi提供了與傳統金融服務類似金融服務,同時實現了金融脫媒。

第三,DeFi還具有相當高的匿名性。運用DeFi交易(借貸)的雙方可以直接達成交易,所有合同和交易細節都記錄在區塊鏈上(on-chain),并且這些信息很難被第三方察覺或發現。

Celsius:法院批準Celsius返還純托管賬戶資產:12月8日消息,加密借貸平臺Celsius Network發推稱,在昨天的聽證會上討論了為某些客戶重新開放提款,法院授權Celsius返還從未參與Earn Program或Borrow Program中的純托管賬戶、以及低于7575美元(特定法律門檻)的轉移托管賬戶資產。[2022/12/8 21:31:56]

附表:加密金融體系與傳統金融體系

DeFi如何運作?

DeFi有兩大支柱,一是以比特幣和以太幣為代表的穩定幣,二是實現交易、借貸和投資的智能合約。

首先,穩定幣是DeFi用戶之間資金轉移的主要媒介。穩定幣是一種旨在錨定法定貨幣(例如美元)價值的加密貨幣,它們在DeFi中扮演非常重要角色,發揮促進跨平臺和用戶之間資金轉移的關鍵作用,還連接了加密金融體系和傳統金融體系。

其次,智能合約在提供交易、借貸和投資的金融服務中,取代銀行等中心化的金融中介和交易所發揮關鍵作用。

納指期貨跌1%,道指期貨跌0.5%,標普500指數期貨跌0.7%。:金色財經消息,行情顯示,納指期貨跌1%,道指期貨跌0.5%,標普500指數期貨跌0.7%。[2022/8/19 12:36:19]

例如,在交易上,往往通過智能合約——自動做市商(Automated Market Maker)來匹配交易對手。在借貸上,通常為了保護貸款人,智能合約會在借款人賬戶的抵押比率低于某個閾值(通常是100%)時自動清算。舉例來說,某人在DeFi中以1個比特幣作為抵押品借到5個比特幣,但是當這人賬戶上資產價值少于5個比特幣時(如4.5個比特幣),智能合約會沒收抵押品并且自動清算。?

自2020年以來,DeFi在穩定幣、貸款規模和投資上都快速發展:

一是穩定幣規模呈指數級增長。2020年中以來穩定幣規模呈指數級增長,截至2021年底主要穩定幣市場價值約為1200億美元,而最大的貨幣市場基金規模約為2000億美元。

二是DeFi平臺貸款迅速增加。由于高度的匿名性和作為抵押品的加密貨幣價格波動較大,DeFi貸款往往存在超額擔保,2021年底達到200億美元。此外,一些平臺還提供了無擔保貸款,最大的Defi平臺從2020年中期到2021年底共發放了約 55 億美元的此類貸款。

英偉達二季度財報不及預期,市場分析稱受挖礦顯卡需求暴跌影響:8月9日消息,昨日,英偉達(NVIDIA)披露了一份業績預告,公司2022年第二季度營收為67億美元,大幅不及市場預期為81億美元,環比下降19%。游戲業務收入大幅不及市場預期,季度營收20.4億美元,環比下降44%,同比下降33%。數據中心收入為38.1億美元,環比增長1%,同比增長61%。

該公司將其業績不佳歸咎于游戲業務萎靡和PC市場需求下跌,另外,有分析指出加密市場崩盤導致的顯卡需求暴跌也給英偉達帶來不小的沖擊。隨著加密貨幣貶值,礦工們對昂貴顯卡的需求減少。(華爾街見聞)[2022/8/9 12:12:15]

三是DeFi投資組合逐漸興起。DeFi貸款平臺的發展也鼓勵了類似于傳統金融領域投資基金的應用程序的開發。DeFi投資組合遵循預先確定的投資策略,匯集投資者的資金并自動將其轉移到加密借貸平臺以便從中獲利。截至2021年底,兩個主要的去中心化投資組合規模約為100億美元。

存在“共謀”風險

DeFi容易給人一種完全去中心化錯覺,但事實恰恰相反。因為算法不能預判所有可能發生的情況,這就導致DeFi系統中不可避免存在一定程度的中心化特征。

北美首只比特幣ETF出現創紀錄的5億美元單日資金流出:6月23日消息,北美首只比特幣交易所交易基金(ETF)上周出現了創紀錄的5億美元單日資金流出,成為了加密貨幣市場謎團的核心。據悉,從Purpose比特幣ETF(BTCC)流出的資金規模相當于大約24,510枚比特幣,約為其上周五所管理資產規模的51%左右。(財聯社)[2022/6/23 1:25:39]

首先,所有DeFi平臺都有中心化的治理框架。治理的主體通常是平臺開發者,治理的內容包括如何設置戰略和運營優先事項等內容。治理的方法通常是以某種特殊貨幣持有數量為依據,對提案進行投票,這些特殊貨幣類似股份。顯然,這與股東參與公司治理的行為類似。

其次,在特定制度安排下,決策權可能會集中在那些大型穩定幣持有者手中。例如,有些區塊鏈會按照所持有的穩定幣數量對其進行獎勵,持有數量越多獎勵越高。此外,許多區塊鏈分配了相當一部分的初始穩定幣給內部人員,也加劇了中心化問題。

最后,實際上存在的中心化安排導致可能持幣量大的少數賬戶“共謀”。

一是這些持幣量大的少數賬戶可能會聯合起來,通過改變區塊鏈以獲得經濟利益。

二是可能通過在自己賬戶間進行虛假交易,從而大幅提高其他交易者支付給它們的費用。

三是可能特定的交易策略來獲取更高的利潤,如“搶先交易”。但是,“搶先交易”在傳統金融體系中會受到監管當局的懲罰,但在DeFi中缺乏相應監管措施。

DeFi仍處于起步階段,提供與傳統金融體系類似的金融服務,自然也存在類似的脆弱性。但是,DeFi的高杠桿等特點使其不穩定性更甚。

一是DeFi市場具有高杠桿率、順周期性特點,缺乏應對外部沖擊的機制。

首先,DeFi的高杠桿率主要源于兩個方面。一方面是存在重復抵押的現象,即一筆交易中借入的資金能夠被重新用作其他交易的抵押品,這會直接增加杠桿率。另一方面,去中心化市場中的衍生品交易杠桿倍數高于現有的能夠被監管的交易所。

其次,加密市場的高杠桿加劇了順周期性,即在高杠桿的前提下,價格上漲會帶來更大的抵押價值和交易獲利,這會進一步推動價格上漲。

第三,DeFi完全依賴私人擔保(抵押品),且游離于傳統金融市場和監管部門之外,因此在面臨外部沖擊時缺乏必要的緩沖機制。

例如,2021年9月,加密資產價格曾出現快速下跌,結果導致DeFi平臺上的衍生品頭寸和貸款被迫變現,這又進一步加劇了加密資產價格大幅下降和波動性飆升,形成惡性循環。

二是所謂的“穩定幣”其實并不“穩定”,存在流動性錯配和運行風險。

首先,穩定幣脆弱性表現取決于其設計機制。例如,由商業票據等二級市場證券支持的穩定幣,抵押資產缺乏流動性,具有流動性錯配風險;由加密貨幣等抵押品支持的穩定幣,抵押資產價值可能低于穩定幣面值,具有市場風險。盡管可以通過超額抵押盡量抵消這些風險,但是當市場波動性過大時,這些風險也難以覆蓋。

其次,流動性錯配和市場風險加大了投資者拋售的可能性。穩定幣能否成功運行取決于投資者對相關資產價值的信任程度,缺乏透明性和監管很容易侵蝕這種信任。當投資者對資產質量有所懷疑時,他們就有動機率先拋售穩定幣以換取法定貨幣(例如美元)。這種拋售行為可能引發擠兌,導致抵押品被廉價拋售。

三是雖然當前DeFi基本獨立于傳統金融體系,但是未來關聯性可能會逐漸增加,DeFi對傳統金融體系的外溢影響也可能會越來越顯著。

對銀行而言,較為保守的監管限制了銀行參與加密貨幣生態體系。資產方面,銀行貸款和股票投資的風險敞口有限,截至2021年底,大型銀行對加密貨幣相關公司的股權投資規模為1.5億美元到3.8億美元不等,僅占其資本的一小部分。負債方面,一些銀行能夠從DeFi獲得資金,穩定幣可能持有銀行的存款或者商業票據。因此,穩定幣的擠兌可能會對銀行造成一定資金沖擊,類似于貨幣市場基金擠兌的影響。

對非銀金融機構而言,主要是家族辦公室和對沖基金,它們對DeFi以及更大范圍的加密貨幣市場興趣日益濃厚。它們購買的加密資產已經從2018年的約50億美元增長到2021年的約500億美元。

DeFi仍處于早期發展階段,但隨著區塊鏈擴展性的改善、傳統資產大規模代幣化,未來DeFi可能會在金融體系中發揮重要作用。鑒于DeFi當前面臨的主要挑戰與傳統金融體系類似,對其進行監管可參考現有規則。

一是監管DeFi活動應遵循“同樣的風險,同樣的規則”原則。監管措施應使得DeFi參與者將高杠桿驅動的順周期所產生的成本內部化。為了防止穩定幣運行風險及廣泛蔓延,監管當局可以借鑒當前銀行監管相關規則,證券監管中關于加強投資基金審慎監管的措施,以及支付基礎設施的國際風險管理標準。負責監管市場誠信和非法金融活動的機構也應將DeFi活動納入監管范圍。

二是DeFi并非完全去中心化的特點可以是監管的天然切入點。DeFi平臺上存在一群利益相關者,他們負責做出和實施決策,行使管理或者所有權的職能。這些利益相關者以及他們所依據的治理協議是監管的天然切入點,能夠使監管當局在DeFi生態系統具有系統重要性之前,將DeFi相關問題納入監管范圍并有效控制風險。盡早將其納入監管范圍也將有助于確保DeFi創新活動在整體上有益于金融體系。

今日,一組名為「Ghozali Everyday」的 NFT 于加密社區快速躥火,幾乎成了 NFT MEME 的頂點.

1900/1/1 0:00:00繼Facebook宣布改名為元宇宙(Meta)后,2021年12月,美國移動支付巨頭Square宣布將更名為Block.

1900/1/1 0:00:00原文標題:《詳解 10 大 Layer1 與 4 大 Layer2 年度進展與競爭格局》原文來源 : The BlockLayer1 的爆發式增長是 2021 年加密行業最主要的發展脈絡之一.

1900/1/1 0:00:002021年12月30日,由NirvanaMeta主辦,DCG、Foundry、Animoca、a16z、Grayscale、Coindesk、Genesis、LUNO、OFFChain、Ball.

1900/1/1 0:00:00NFT到底是何物?這可能是一個在未來很長時間內,都無法給出準確答案的問題。一個很重要的原因就在于,作為一項用途極其廣泛,卻尚待進一步發掘的新技術,NFT自身正處于高速發展和自我變革的歷史時期.

1900/1/1 0:00:00如果按字面意思來看,DAO 就是「Decentralized Autonomous Organization 去中心化自治組織」。雖然它的描述是具象的,但是它的含義是抽象的.

1900/1/1 0:00:00