BTC/HKD+3.36%

BTC/HKD+3.36% ETH/HKD+6.59%

ETH/HKD+6.59% LTC/HKD+2.88%

LTC/HKD+2.88% DOT/HKD+7.71%

DOT/HKD+7.71% ADA/HKD+8.53%

ADA/HKD+8.53% SOL/HKD+5.47%

SOL/HKD+5.47% XRP/HKD+6.19%

XRP/HKD+6.19% DOGE/US+7.23%

DOGE/US+7.23%編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。比特幣在之前的敘事中,大多以“數字黃金”作為標簽,并由此產生了“避險資產”的預期。而在這次3.12黑天鵝事件并沒有展出任何避險資產的特性。這讓不少人心生失望。那么,比特幣是不是避險資產?如果是,為什么比特幣在3.12黑天鵝事件中沒有展示出避險特性?如果不是,那它是什么?比特幣到底是不是避險資產?由于現在的比特幣和未來的比特幣肯定不一樣,現在就下定論,做完全定性是不合適的。從短期看,不具有避險特性

這一點從這次黑天鵝事件中展現得淋漓盡致,在全球資產市場普跌之下,并沒有走出獨立行情,反而下跌更猛。從三個方面看這個問題:首先,不管背后的原因如何,當前的比特幣都還無法充分證明其已經擁有避險特性。在事實面前,任何辯解都會顯得蒼白無力。其次,不僅是比特幣,黃金也下跌。在流動性枯竭的特殊情況下,有什么資產算是避險資產?這次爆跌的大背景是COVID-19的全球爆發、石油價格戰等多重事件,造成全球資產市場下跌,并此引發流動性危機。2008金融危機時黃金也曾下跌。而在此次3.12黑天鵝中,黃金也下跌了大約10%,不過這說明一旦出現流動性危機,所謂的“避險資產”也無法成為避風港。再次,如果我們把比特幣比作為“數字黃金”,此次大跌并不能就此認定它未來無法成為“數字黃金”。比特幣下跌前市值大約在1600億美元,相對于黃金的8萬億美元,股票市場的70多萬億美元,房產市場的200多萬億美元,衍生品市場的500多萬億美元,這個體量幾乎是滄海一粟。傳統資產市場的風吹草動,對于比特幣市場來說,可能就是滔天大浪。與此同時,比特幣可以在全世界范圍內24小時不間斷地流動,這是其他任何資產都無法實現的。比特幣每10分鐘左右生成一個區塊,大約6個區塊后可以確認交易完成,也就是大約1個小時內完成交易。這種便利的特性在特殊情況下也可能導致比特幣成為解決流動性的重要選擇。由于比特幣當前的體量小,而流動性好,易受沖擊,這使得它在特殊情況下暫時無法成為“避險資產”,即便黃金在這種情況下,也未能幸免。如果,比特幣未來有足夠高的市值,它是否有機會成為“數字黃金”?從長期看,有可能

MicroStrategy再次購入超7000枚比特幣,目前共持有超12萬枚比特幣:11月29日,Micro Strategy首席執行官Michael Saylor宣布,Micro Strategy以約4.144億美元的現金再次購買了7002枚比特幣,單價為59,187美元。截至2021年11月29日,Micro Strategy擁有121,044枚比特幣,總價值35.7億美元,平均價格為每枚比特幣29,534美元。[2021/11/29 12:39:28]

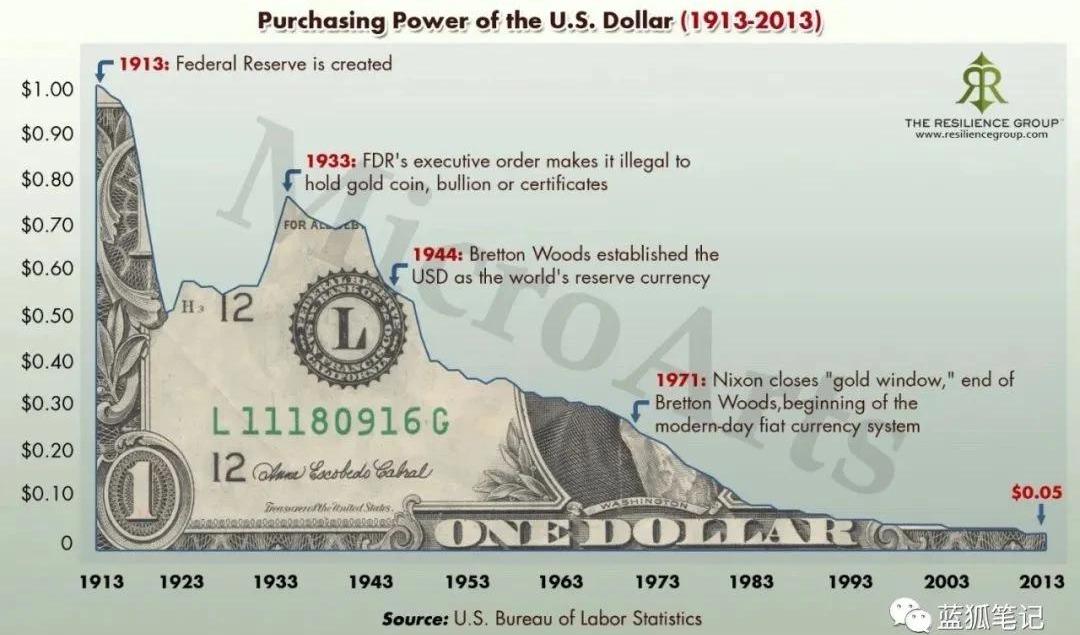

從更底層的邏輯來看待比特幣。比特幣本質上是一種貨幣實踐,它的貨幣政策決定了它走的是跟傳統法幣體系完全不同的兩條路。由于信貸經濟體系的天然特性,長期看,法幣的通脹不可避免,它是貶值的。如下圖:

比特幣兌法幣交易美元占比降至65.87%,英鎊占比升至第五:Coinhills數據顯示,當前比特幣兌法幣交易占比中美元占比降至65.87%,仍排名第一;排名第二為日元,占比升至27.63%;歐元排名第三,占比為2.18%;排名四五位的分別為韓元(2.07%)、英鎊(0.82%)。[2020/9/7]

在面對法幣貶值的情況下,黃金由于其稀缺性,獲得人們的青睞,并將其看作為“避險資產”。但避險資產并不意味沒有波動。從黃金過去十年的價格看,最高點在1900多美元,最低點在1050美元,如今在1500多美元。從長期的角度,跟法幣相比,黃金是避險資產。1971年之前,1盎司的黃金在美國可以兌換出35美元,而今天1盎司可以兌換出1500多美元,也就是在過去近50年來,美元貶值超40倍。如下圖:

比特幣網絡挖礦難度上調9.89%至17.35T:歐科云鏈OKLink數據顯示,?7月13日19:52,BTC網絡在639072高度迎來難度調整,此次難度調整至17.35T,上升幅度高達9.89%?。

截至2020-07-13?19:52,比特幣未確認交易筆數為22682筆。受幣價和算力影響,近一周平均出塊時間約為9.21分鐘。[2020/7/13]

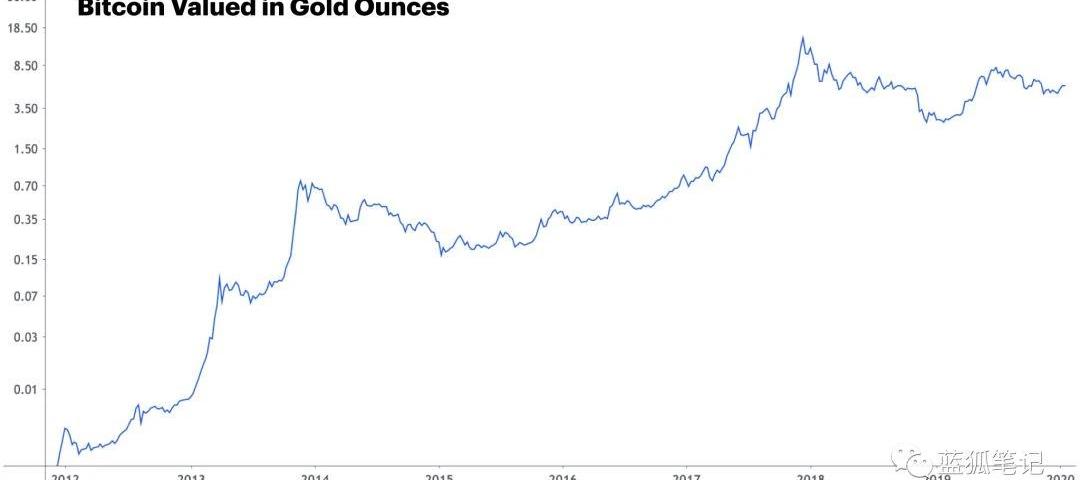

而比特幣的價值用黃金盎司來衡量會是什么效果,可參考下圖:

聲音 | 知情人士:高盛已開始為比特幣交易簽約客戶:據CCN報道,據知情人士透露,投資銀行業巨頭高盛(Goldman Sachs)已悄然開始為尚未推出的比特幣交易產品簽約數量有限的客戶,積極交易衍生品,這是一種無本金交割的現金結算產品。與期貨合約相當,但不在交易所交易。此外,該銀行繼續考慮啟動加密設備的托管服務。[2018/10/31]

可以看出,即便跟黃金相比,在過去的十年間,比特幣資產的表現也是很突出的,跟法幣資產相比更是如此。從這個角度,看是否成為“避險資產”,也許需要一個更長的時間尺度,不是三天五天,而是三年五年。那么,比特幣會不會成為“數字黃金”,并進而成為避險資產?可以從幾個方面來看:1.比特幣在過去十多年的歷史證明了它的生命力。比特幣的產生是通過PoW挖礦,它輸入的是算力,輸出的是代幣。這個代幣是有算力支撐的,它并不是憑空發行和產生的,而這個基于算力的競爭,本質上是能源的輸出,這樣競爭也為它帶來安全性。從這個角度,比特幣本質上是有其價值基礎的。比特幣價格從幾乎可以忽略不計,到如今5,000多美元,最高點是近2萬美元,這期間多次經歷大起大落,但其總趨勢是向上的。如果不是從三天五天看,而是三年五年看,相對于貶值的法幣,它算不算“避險資產”?2.比特幣具有編程的稀缺性。比特幣的稀缺是不可篡改的,礦工的獎勵每四年減半,也就是說比特幣的通脹壓力每四年減少一半,當前1,800多萬枚,最終總數是2,100萬枚。而這跟傳統法幣市場的量化寬松形成鮮明對比。隨著2020年的減半,比特幣新增量將降至1.7%的年化發行率。比特幣的S2F跟黃金接近。全球黃金總庫存大約為19萬噸,每年新產生的黃金大約3,260噸,年化通脹率大約1.7%。也就是說,黃金需要58年時間內才能生產出當前庫存量的黃金。而在2020年減半之后,比特幣的S2F大約也是58左右。從稀缺性的角度,比特幣基本上跟黃金可以相媲美。3.比特幣還有其他跟黃金類似,甚至優于黃金的屬性。比特幣賬本不可篡改,具有交易費用低、便攜性好、易分割性等特點。比特幣節點可以獨立驗證任何比特幣,由博弈的礦工保護比特幣賬本的不可篡改。比特幣可在全球范圍流動,相對于笨重的黃金,比特幣交易費用低、容易攜帶、易于分割、有更好的流動性。至于比特幣的其他闡述,可以參考藍狐筆記之前的文章《閑談哈耶克、中本聰與比特幣》結語

短期看,比特幣不是避險資產,它才誕生十多年,很年輕,體量很小,跟有千年歷史的黃金共識相比還有差距。但從長期看,考慮到它固有的稀缺性、便攜性、不可篡改等特性,考慮到人類逐漸向數字世界遷移,“數字黃金”會不會由數字原生的比特幣來實現?一切還未揭曉,但并非沒有可能,一旦它成為“數字黃金”,未來就有機會成為“避險資產”。

編者按:本文來自加密谷Live,作者:StevenLevy,翻譯:子銘,Odaily星球日報經授權轉載.

1900/1/1 0:00:00本周大事記 上周,EOS幣價跌出了“史詩級”新低,幣價受大盤聯動影響一度探底至1.46美元,周內跌幅34個點,投資者直呼“又見到1刀的EOS了”.

1900/1/1 0:00:00編者按:本文來自互鏈脈搏,作者:金走車,Odaily星球日報經授權轉載。2020年一季度還沒過,全國政務系統已上線了12項應用.

1900/1/1 0:00:00編者按:本文來自:Cointelegraph中文,作者:SamuelHaig,編譯:Lennon,Odaily星球日報經授權轉載.

1900/1/1 0:00:00編者按:本文來自區塊鏈大本營,翻譯:火火醬,Odaily星球日報經授權轉載。比特幣的創造者是中本聰,這大家應該都知道,但在比特幣誕生至今,冒充他、疑似他的人都很多.

1900/1/1 0:00:002月底以來,比特幣價格回落得明顯,韭菜們又經歷了一輪收割。根據幣Coin數據,2月24至28日,全網總計爆倉15.52億美元。除了資金上血虧,幣價的反復無常也讓韭菜們在心理上備受折磨.

1900/1/1 0:00:00