BTC/HKD-2.58%

BTC/HKD-2.58% ETH/HKD-5%

ETH/HKD-5% LTC/HKD-2.6%

LTC/HKD-2.6% DOT/HKD-4.99%

DOT/HKD-4.99% ADA/HKD-4.64%

ADA/HKD-4.64% SOL/HKD-1.9%

SOL/HKD-1.9% XRP/HKD-5.55%

XRP/HKD-5.55% DOGE/US-5.24%

DOGE/US-5.24%引言為了讓用戶掌握更多的市場信息,多家交易所上線了合約大數據產品,包括多空持倉比、未平倉量、合約基差等與合約市場息息相關的數據。這些市場數據是無數信息交易者和噪音交易者通過真金白銀的投入而繪制出的市場畫像,數據中包含大量有價值的信息。對市場數據進行分析有助于投資者判斷當前市場所處的位置,預測未來市場的走向,從而更好地控制風險,抓住機遇。本文主要對OKEx合約大數據產品中的多空持倉比進行定量的分析。下面以比特幣為例,回顧過去半年中lspr與市場走向的關系,并且通過建模等手段,拋磚引玉,嘗試讀懂lspr的預言。第一章多空持倉比介紹

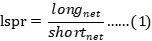

多空持倉比的計算方式為,持有凈多頭的賬戶數量除以持有凈空頭的賬戶數量:

所謂凈持倉,指的是:若交易者出于某種目的同時持有某數字資產的合約空頭和多頭合約時,將其所持多空合約一對一抵消后,剩余合約的數量和方向。在合約市場中,交易者每開出一張多單,就會有對應的一張空單成交。也即,市場上的任何時候,多單和空單的數量都是一樣的。凈多頭賬戶所持有的多頭合約平均張數與凈多頭賬戶的積,即為總多頭合約數。對于空頭合約亦是如此。由以上兩點,可以得到下式:

由式可得:

可以發現,lspr可以轉化為空頭賬戶平均持倉量與多頭賬戶平均持倉量之比。這意味著:lspr越高,空方平均資金量越大;反之亦然。例如,若此時lspr為3,就表示平均每個凈空頭用于做空的保證金為凈多頭用于做多的保證金的三倍。通常而言,我們認為信息交易者具有資金、消息上的優勢,能夠在市場中獲得超額收益。在資金量較小的交易者貪婪地買入或者恐懼地賣出時,藏在陰影中的信息交易者便可能會在lspr因子上露出馬腳。第二章因子衍生

24小時BTC全網合約成交數據顯示:多空持平:據合約帝數據顯示,最近24小時BTC全網合約成交量中開多比例為49.99%,開空比例為50.01%。主流合約交易所中,Huobi季度開多比例為50.25%,開空比例為49.75%;OKEx季度開多比例為51.48%,開空比例為48.52%;BitMEX合約開多比例為49.22%,開空比例為50.78%。[2020/12/7 14:25:04]

因子衍生,學名“特征工程”,是在原始數據的基礎上,進行一系列變換,使得算法能夠更好地從數據中獲取信息的過程。本文采取的數據為OKEx平臺上BTCUSD交割合約的lspr值,以及Bitfinex平臺的BTC/USD現貨價格。時間跨度為2019年8月1日至2020年6月9日,其中,2019年8月1日至2020年2月1日為訓練集,分析和建模將只采用這一范圍內的數據。2020年2月1日至2020年6月9日的數據為驗證集,意在驗證規律是否穩定。第一節衍生因子介紹

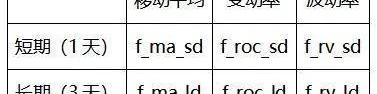

為了充分提取lspr中蘊含的信息,同時兼顧可觀測樣本的限制,我們設計了長短兩個時間維度,三個統計維度,總計六個因子:

表2.1衍生因子(一)lspr移動平均值通過計算lspr的移動平均,可以一定程度上消除極端值的影響,從而獲得更加穩定的lspr值。其中,f_ma_ld為過去72小時的lspr平均值,f_ma_sd為過去24小時的平均值。兩者反映了近一段時間內lspr的絕對水平。下文將探索當lspr處于不同水平時,標的未來一段時間內漲跌表現是否存在不同。(二)lspr變動率lspr變動率衡量了近期lspr變動情況。當lspr下降時,這一指標則為負值,反之亦然。其中,f_roc_ld為當前lspr值較72小時前值的變動率,f_roc_sd為當前lspr較24小時前值的變動率。當lspr值開始上升,可能意味著資金量較小的交易者開始做多,或者擁有資金和信息優勢的交易方開始加倉押注未來即將下跌,那么lspr的變動率便可以直觀地描述這一現象,為投資者提供變盤的信號。(三)lspr波動率相比上述兩個因子,lspr波動率的計算可能稍有復雜。主觀上分析,若lspr波動率較低,那么意味著這一段時間內多空持倉陷入了焦灼的狀態,雙方相持難下;反之,若lspr波動率較高,則說明資金博弈層面上,資金量較小的交易者的資金在多空兩邊反復橫跳,這種情形可以被描述為“躁動”。而“躁動”和“焦灼”分別對應了未來的哪一種行情,則需要定量地進行分析。下面,我們分別對過去72小時和24小時內的lspr計算其變異系數,作為其波動率的估計量。第二節衍生因子表現

BiKi混合合約行情播報:合約多空持倉量占比為62%:38%:據BiKi合約官方數據,截至今日14:00(GMT+8),合約多空總量持倉占比為62%:38%。BTC多空持倉占比為25%:75%;ETH為74%:26%;BCH為44%:56%;EOS為80%:20%;XRP為95%:5%;BIKI混合合約為66%:34%;JST混合合約為60:40%;ODIN混合合約為75%:25%。

混合合約是指用戶可使用任意幣種作為保證金來交易主流永續合約品種,盈虧結算均以保證金的幣種進行結算,可輕松實現以幣賺幣。目前平臺合約已開放BIKI、VDS、ETH、TRX、HT、YTA、JST、ODIN、OKS、LINK、DMCH混合幣種,更多混合合約幣種持續開放。[2020/8/5]

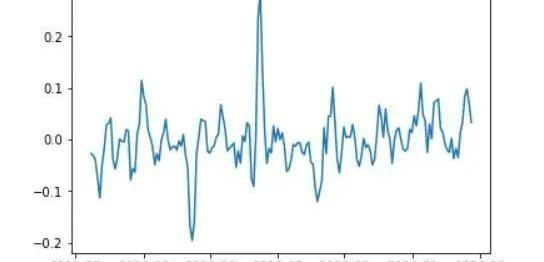

出于經驗考慮,預測標的選擇為未來72小時,即未來三天的收益率。訓練集時間段內,BTC未來72小時的漲跌幅如下圖所示,基本涵蓋了震蕩和趨勢的行情。

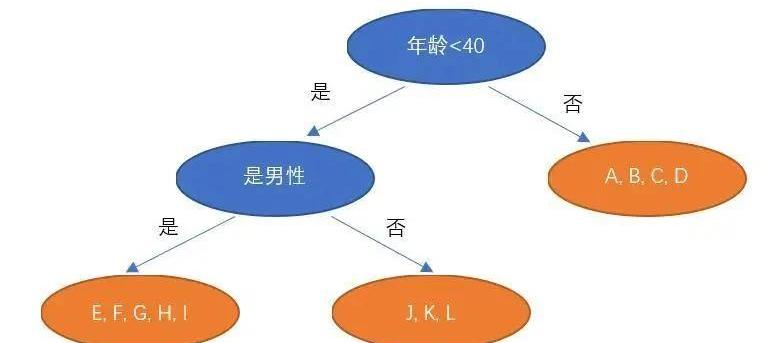

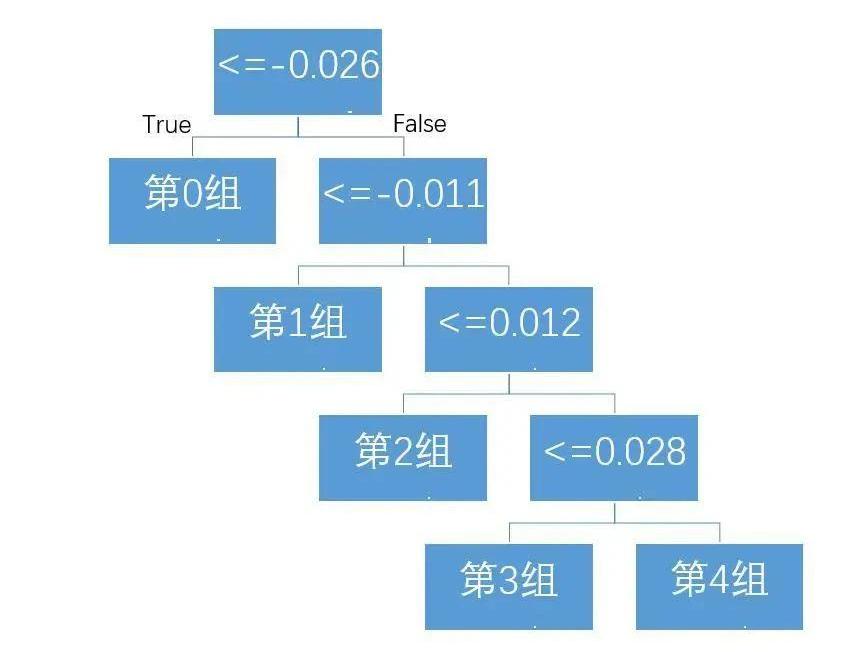

圖2.1BTC未來72h收益率序列一般而言,在對各個因子進行加工之后,首先需要對衍生因子的預測能力做一個快速、初步的評估。在本研究中,將不同因子從小到大排序,并且通過CART決策樹算法確定切分閾值,將樣本分為若干個區間。進而計算每個區間內因子的平均值,以及對應的收益率的平均值,從而直觀的判斷各個因子對收益率的影響。CART決策樹算法,大多數情況下,是使用二叉樹對數據進行分類或回歸的算法。如圖所示:

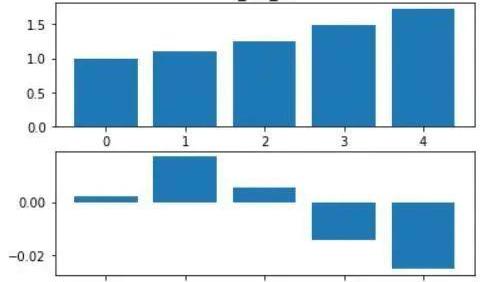

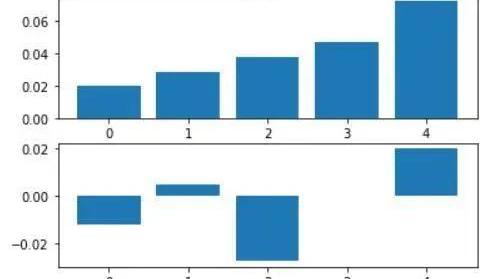

圖2.2CART決策樹示意圖中對A,B,C,…,L這些人進行了分類。藍色的節點被稱為分裂點,橙色的節點被稱為葉片。葉片的數量也就決定了這一棵決策樹最終將樣本分成了幾類。在本文的算法中,考慮到樣本數量不是很多,最大葉片數可以設置為5,即最多將樣本分為5份,單個葉片包含最小樣本量為總體的16%。計算完所有因子以及收益率后,在每天零點取一個樣本加入訓練集,總計獲得174個樣本。(一)lspr移動平均值過去24小時lspr均值對未來72小時收益率有顯著反向影響。f_ma_sd觀測值越大,未來72小時內越可能下跌,反之亦然。這與前文的假設一致,具有極強的邏輯解釋性。如下圖所示,將樣本按照因子大小升序分為5份,進行分組統計。其中,第0組中,因子均值為1左右,對應的平均收益率略大于0;而第4組中因子均值超過1.5,對應的平均收益率小于-2%。且均分較低的組平均收益率顯著大于得分較高的組。

BiKi合約行情:BTC多空持倉量占比為46%:54%:據BiKi合約官方數據,截至今日14:00(GMT+8),合約總持倉量多空持倉占比為44%:56%。BTC多空持倉占比為46%:54%;ETH為47%:53%;BCH為44%:56%;EOS為40%:60%;XRP為44%:56%;BSV為46%:54%;LTC為41%:59%。

BiKi現已支持全倉、逐倉模式,1-150倍杠桿。BiKi永續合約目前已上線止盈止損、閃電平倉、模擬合約等3大功能。[2020/7/16]

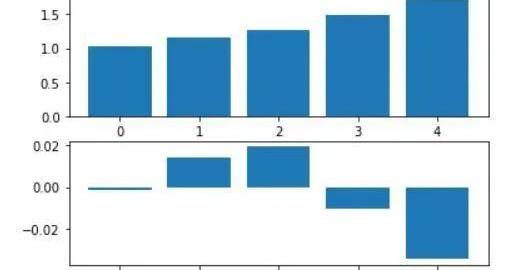

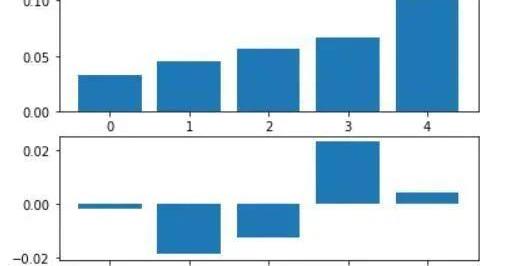

圖2.3f_ma_sd分組結果過去72小時lspr均值也在訓練集中展現出類似的性質,在此不再贅述。

圖2.4f_ma_ld分組結果(二)lspr變動率

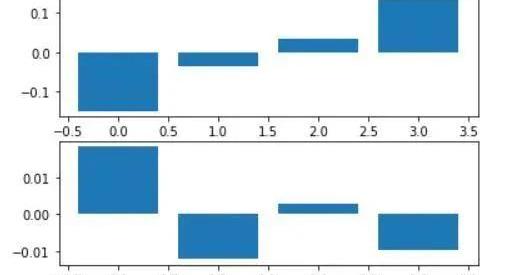

在訓練集中,通過觀察f_roc的分組結果,可以發現:f_roc大幅減少確實意味著未來72小時更可能上漲,而f_roc大幅上漲對于多頭來說卻不是什么好跡象。如果當前lspr較3天前大幅上升,那么多頭處于不利地位。若當前lspr較3天前大幅下降,那做多的預期收益可能會更高。不過,當變動率接近零時,這個因子對未來收益率的預測能力則幾乎很弱。詳情請見下圖:

圖2.5f_roc_sd分組結果

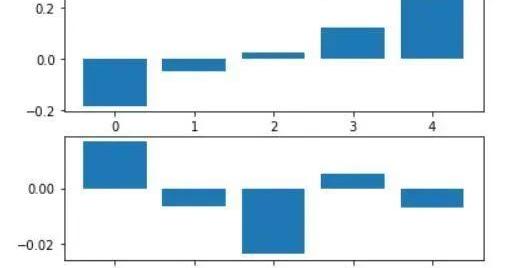

圖2.6f_roc_ld分組結果(三)lspr波動率

現在,我們得以回答上一節中提出的問題。資金層面上多空雙方的“焦灼”更可能預示著未來的下跌,而lspr的“躁動”,實則是新一輪行情的預兆。

BiKi杠桿ETF多空比數據:BTC多空持倉比為41%:59%:據BiKi ETF官方數據,截至今日00:00(GMT+8),主流幣種BTC多空占比為41%:59%,ETH為54%:46%,EOS為75%:25%,BSV為48%:52%,BCH為50%:50%,TRX為70%:30%,LTC為98%:2%。更多ETF幣種持倉占比如下圖。

杠桿ETF 3L和3S是一種錨定標的3倍做多和3倍做空某種數字資產的指數基金,相比合約有操作簡單、永不爆倉、無保證金等特點,BiKi杠桿ETF管理費為0.1%。[2020/6/3]

圖2.7f_rv_sd分組結果

圖2.8f_rv_ld分組結果第三章模型搭建

在上一章中,我們已經總結出來一些規律。但各個因子之間可能存在交互作用,也可能存在一些非線性關系。為了從lspr中提取更加有投資指導價值的信息,需要進一步建立量化模型。第一節算法增強

本文構造的因子在已知數據中均展現出與未來收益率的一定聯系,且邏輯上能夠進行合理解釋,故可以將上述六個因子全部加入模型。在實踐中,單個算法的預測雖然對未來的行情走勢存在一定指導意義,但比較模糊。根據機器學習的理論,我們使用了多個算法,進行增強訓練,達到綜合多種算法學習能力,獲得更好預測結果的目的。在建模的思路上,可以先使用六個因子以及其對應的因變量,采用線性和非線性的模型進行樣本內訓練,得到多個弱分類器;再將弱分類器輸出的擬合值作為因子,以線性模型進行集成,得到最終的模型,并在測試集中使用。之所以進行集成,是為了減少單個模型不可靠的可能,增強模型的穩定性和在未知數據上的泛化能力。其中,線性模型分別為OLS,RidgeCV。前者最為樸素,可以通過觀察回歸方程給出直觀的理解和解釋,但分析因子效果時可能會受到因子多重共線性的影響。后者引入了正則項減少多重共線性的影響,交叉驗證雖然減少了引入后驗知識的可能,但也增加了模型的復雜度。由于某些因子與收益率的對應關系并非線性,所以我們也決定使用非線性模型決策樹與隨機森林算法。決策樹算法可以抽象出容易理解的規則,適用于特征維度較高,樣本量較少的數據集,我們給定單個葉片的最小樣本量以環節過擬合。但其輸出的預測集中于幾個葉片上,所以可以明顯看到它輸出的預測“擠在一團”。隨機森林算法則以bagging的方法隨機挑選因子和樣本訓練大量獨立的決策樹,并且采用各個決策樹投票的方式得到最終模型。它可以很好地提取訓練樣本的信息,但犧牲了解釋性,一定程度上可以視為黑箱。

BTC合約多空持倉人數比為1.18,市場做多人數占據優勢:分析師表示,截至5月18日10:30,根據OKEx交易大數據,BTC合約多空持倉人數比為1.18,市場做多人數稍占優勢;季度合約基差和永續合約資金費率均轉正,其中季度合約基差超過100美金,多方有所發力,市場信心抬頭;合約持倉總量在500萬張平臺暫時企穩,主動交易活躍度一般,短線行情或偏拉鋸;BTC合約精英持倉方面,做空賬戶比為48%占據優勢,多頭持倉比為20.38%占據優勢,顯示精英賬戶多空雙方出現分歧,關注大戶持倉變化。[2020/5/18]

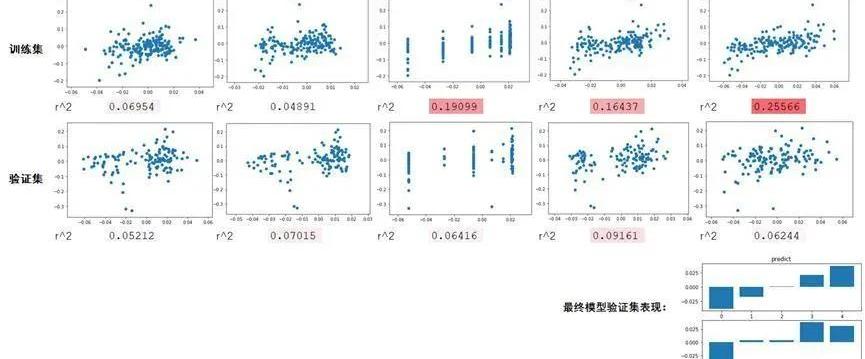

圖3.1模型表現上圖為各個模型在訓練集和測試集上的表現。其中,OLS、Ridge_CV、DecisionTree、RandomForest分別為四個子模型。第一行展示了模型在訓練集中的表現,每幅散點圖中,橫縱軸分別是子模型的預測值與BTC實際的未來三天漲跌幅。在每幅散點圖的下方,列出了模型的擬合優度R^2,這一數值越高,說明模型預測能力越強,雖然這一數值普遍不大,但作為預測模型,已經極具實踐意義。第二行為驗證集,這一行展示了各個采用不同算法的模型在未知數據上的泛化能力。非常合理的是,預測效果較訓練集中有所衰減,但超過0.05的R^2表示,各個子模型也都具有一定的預測作用。第五列ALL_OLS中,展示了以所有子模型的預測值為因子,采用OLS算法搭建的集成模型的表現。雖然其R^2在測試集上表現并非最佳,但由于其避免了模型選擇的偶然性,并以此降低了單個模型的失效對整體的影響,因此選擇將其作為最終模型。在第三行中,采用決策樹對ALL_OLS模型在訓練集中的輸出值與實際值進行最優分組,得到其切分點。然后將ALL_OLS在驗證集中做出的預測值以前一步中得到的切分點進行分組。柱形圖為驗證集每組預測值的均值,柱形圖為其對應真實值的均值。據此,可以直觀地看出,模型確實具備一定的預測能力。不過,由于算法的復雜性和數據量的限制,模型背后的經濟邏輯尚待未來進一步探究。第二節預測結果離散化

出于對模型穩定性的追求,下面采取兩步方法。第一步上一節提到過的采用集成模型的方法,這減少了單個模型失效對整體的影響以及模型選擇上的偶然性和主觀性。第二步則為將預測結果離散化。離散化可以減少過擬合的概率,提升模型泛化能力,從而更加自信地在未知數據上使用模型。預測結果離散化的大致流程如下:首先,在訓練集中得到了ALL_OLS模型輸出的對于真實漲跌幅得到擬合值,將擬合值通決策樹進行切分得到最優分組,此時便得到了一張映射表:

圖3.2離散化映射表當將驗證集數據輸入訓練好的ALL_OLS模型后,它會輸出一個預測值,然后便可以通過映射表將其轉化為離散值。若這個預測值為0.01,那么便將其根據上述映射表轉換為2,若預測值為0.05,那么轉換后的值則為4。本研究中采取了左開右閉的處理方式,但改變這一設置不會對策略產生決定性的影響。第四章模型應用

模型基于BTC合約多空持倉比數據,因此,這一策略主要的操作標的也是BTC。根據模型預測結果的分組,我們構造了如下的策略。模型會預測未來72小時的BTC走勢,但它每天都會產生一個預測結果,即一個0到4的打分。持倉的范圍為,即滿倉做空至滿倉做多。取過去三日的打分結果均值,作為今日的持倉指標,用于指導持倉。舉例而言,若過去三日的打分結果分別為2,3,3,則三日的平均分為2.67分,將2.67在區間的位置映射到區間,得到今日持倉比例應為0.335,即使用33.5%的資金做多。第一節策略構造

基于這一思想,可以構造三個策略:五層策略:即使用-1,-0.5,0,0.5,1的倉位比例對應0,1,2,3,4的打分,這一構造方式相對中性,不包含對市場的先驗主觀判斷,并且倉位相對連續,調倉成本較小;五層純多頭策略:即使用0.2,0.4,0.6,0.8,1的倉位比例對應0,1,2,3,4的打分,這一構造方式包含了先驗的主觀判斷,認為比特幣應該長期持有,因此比較適合“囤幣黨”用于短期對沖風險;兩層策略:即使用-1,0,0,0,1的倉位比例對應0,1,2,3,4的打分,觀察第三章的分組結果,可以發現預測的分組在極端組內的預測效果比較穩健,在中間組內預測效果相對模糊。因此,可以考慮僅在行情落入第一組時全倉做空,落入第五組時全倉做多。第二節策略回測

三個策略在測試期內的表現如圖所示:

圖4.1策略回測資金曲線計算常用的策略評價指標,可得:

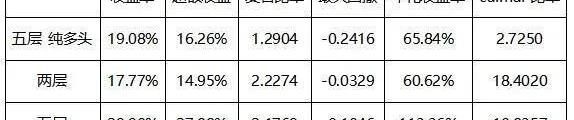

表4.1策略評價指標各個策略都取得了相對凈持有BTC的超額收益。兩層策略的夏普比率最高,在無風險收益率為3%的情況下,夏普達到了2.22。但是觀察其凈值曲線,可以發現在絕大多數時間里,由于策略的開倉條件過于苛刻,策略是空倉的。開倉次數過少意味著回測結果對策略的評價很有可能不夠穩健,在更長的時間里,有可能會與本次回測的觀測結果產生沖突,因此,我們不認為這是一個好的策略。五層策略與五層純多頭策略相比,允許做空的策略明顯取得了更好的效果。這是因為在回測期內,BTC基本走出了0的收益。不過,作為“囤幣黨”,或者BTC的忠實信眾,這一策略也能夠為他們對沖掉一些BTC的短期下跌風險。三個策略中表現最好的是五層多空策略。在三個月左右的回測期內,取得了接近30%的收益,夏普比率也達到了2.17,最大回撤僅10%,最大的持倉比例為100%,即不帶任何杠桿,因而不存在理論爆倉風險。這個策略同時也符合我們在投資活動中的一些想法:不要相信故事,而要相信市場的波動。第五章總結

綜上,OKEx交易所的合約大數據中,lspr這一指標能夠對未來BTC行情起到比較好的指導作用。直觀來看,近三天的lspr均值與未來72小時BTC收益負相關,并且lspr的大幅波動往往預示著大概率的上漲。使用lspr數據,我們構造了一個簡單的策略。策略在2020年2月至6月這一段時間中,相對BTC,取得了27%的超額收益,夏普比率2.17,表現優異。受限于lspr數據量,本文構造的策略測試時間較短,在未來更長期限的投資中,有可能存在表現不穩定的情況。但無論如何,lspr數據的確能夠從一個特殊角度提煉市場信息。進一步的研究可以將多頻率,多品種的lspr數據與其他的有效因子相結合,以求對未來市場中數字資產的長期和短期走勢進行更準確的估計。

編者按:本文來自巴比特資訊,作者:MathewDiSalvo,編譯:CaptainHiro,星球日報經授權發布.

1900/1/1 0:00:00編者按:本文來自Rossa私想匯,作者:Rossa,Odaily星球日報經授權轉載。一、互聯網的中心化到去中心化互聯網誕生之初,并不是天生就是現在這樣開放的,最早是也是中心化的局域網,在一個單位.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:RyanWatkins,Messari研究分析師,翻譯:PerryWang,星球日報經授權發布.

1900/1/1 0:00:002020年第25周區塊鏈二級市場報告2020年6月14日-2020年6月22日本期報告重點內容:本周大盤走勢:橫盤縮量盤整.

1900/1/1 0:00:00編者按:本文來自橙皮書,Odaily星球日報經授權轉載。Compound無疑是最近幣圈的焦點,其發行的治理代幣COMP從最初的幾十美元,漲到了近三百美元,Compound的鎖定總市值也超過了龍頭.

1900/1/1 0:00:00三年前,比特幣行情平淡之際,以太坊1C0的概念興起,出現了一大波百倍幣、千倍幣,吸引了很多圈外投資者進場,比特幣價格也漲至近20000美元的高位,那時是幣圈最風光也是最熱鬧的時候.

1900/1/1 0:00:00