BTC/HKD-3.94%

BTC/HKD-3.94% ETH/HKD-4.16%

ETH/HKD-4.16% LTC/HKD-2.5%

LTC/HKD-2.5% DOT/HKD-4.58%

DOT/HKD-4.58% ADA/HKD-6.22%

ADA/HKD-6.22% SOL/HKD-8.81%

SOL/HKD-8.81% XRP/HKD-5.43%

XRP/HKD-5.43% DOGE/US-5.95%

DOGE/US-5.95%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出。

BTC歷史波動率7d51.10%14d39.43%30d58.89%60d68.84%1Y89.67%ETH歷史波動率7d61.90%14d47.09%30d70.30%60d73.89%1Y105.07%BTC與ETH短期波動依然疲軟。

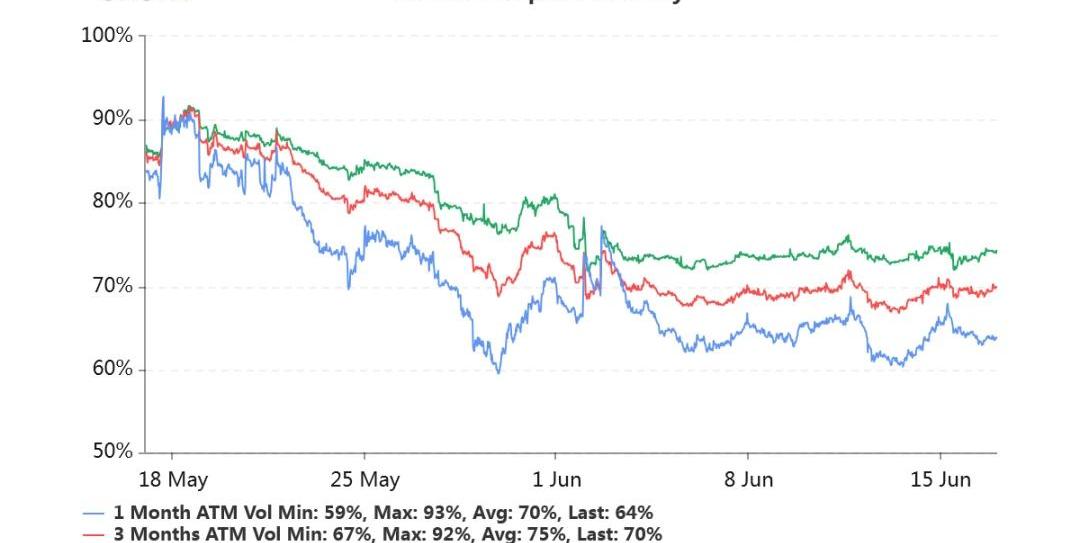

持倉量11億美元,持倉量繼續處于較高水平。交易量平穩。各標準化期限隱含波動率:今日:1m64%,3m70%,6m74%6/16:1m64%,3m69%,6m73%隱含波動率平穩。盡管歷史波動率走低,市場對數字貨幣潛在的波動潛力依然具備新鮮記憶。

標記為歌手黃立成的地址坐擁102個MAYC,系該NFT系列第二大holder:4月24日消息,據歐科云鏈 OKLink 區塊鏈瀏覽器顯示,標記為歌手黃立成(MachiBigBrother)的地址0x020cA66C30beC2c4Fe3861a94E4DB4A498A35872,截至目前累計擁有 102 個變異猿 MAYC(第二大 holder)、55 個無聊猿 BAYC(第六大 holder)、151 萬枚 APE(約 2400 萬美元)。[2022/4/24 14:45:15]

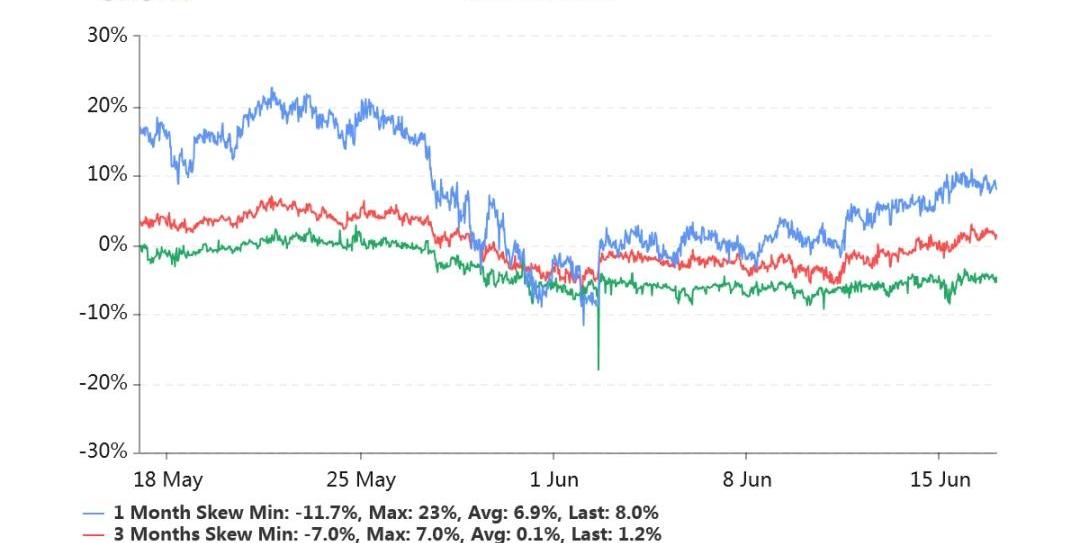

偏度:今日:1m-8.0%,3m-1.2%,6m+5.4%6/16:1m-10.0%,3m-2.2%,6m+4.7%比特幣的跌勢目前沒有延續下去,偏度保持了穩定,近月左偏明顯。

去中心化衍生品協議Deri Protocol與NFT游戲My DeFi Pet合作推動GameFi集成:12月6日消息,去中心化衍生品協議Deri Protocol與NFT游戲My DeFi Pet達成合作,以領導GameFi集成。Deri Protocol和My DeFi Pet將共同構建一個創新的游戲場景,允許玩家獲得衍生品,同時通過一個完全集成、直觀的鏈上游戲,打破復雜的衍生品交易壁壘,使其獲得經濟回報。隨著Deri與My DeFi Pet的集成,游戲中的寵物將允許玩家以簡單的方式探索交易永續期貨和永續期權的體驗。[2021/12/6 12:54:38]

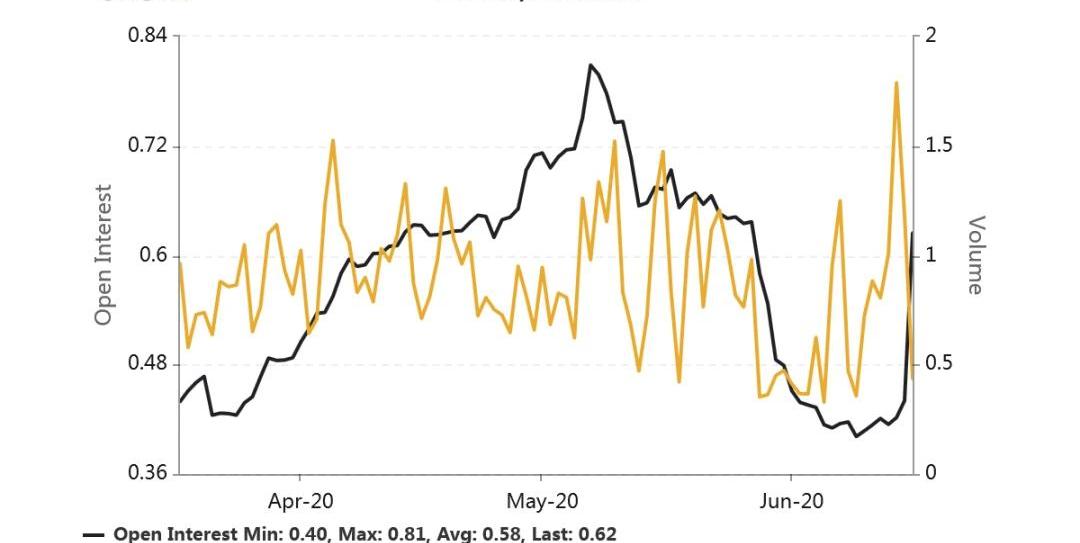

Put/CallRatio持倉量之比迅速攀高,目前比例為0.62。超過了過去3個月的均值0.58。從成交細節去看,7月底的Call持倉顯著增加。

Algorand發布ALGO Builder平臺1.0版本:Algorand(ALGO)發布了ALGO Builder平臺的1.0版本,可幫助企業和黑客馬拉松項目構建DApp。Algo Builder提供了一個框架,允許開發人員構建、測試、部署和維護項目,同時提供對高級庫的訪問權限。此外,Algorand還發布了新的智能合約模板。該功能有助于澄清復雜的合規要求,包括投資者白名單和轉賬限制。該智能合約功能還附帶了一個有狀態計數器,為選擇有狀態智能合約提供了路線圖。該平臺還宣布創建帶有DApp模板的新存儲庫。(Finbold)[2021/6/2 23:03:07]

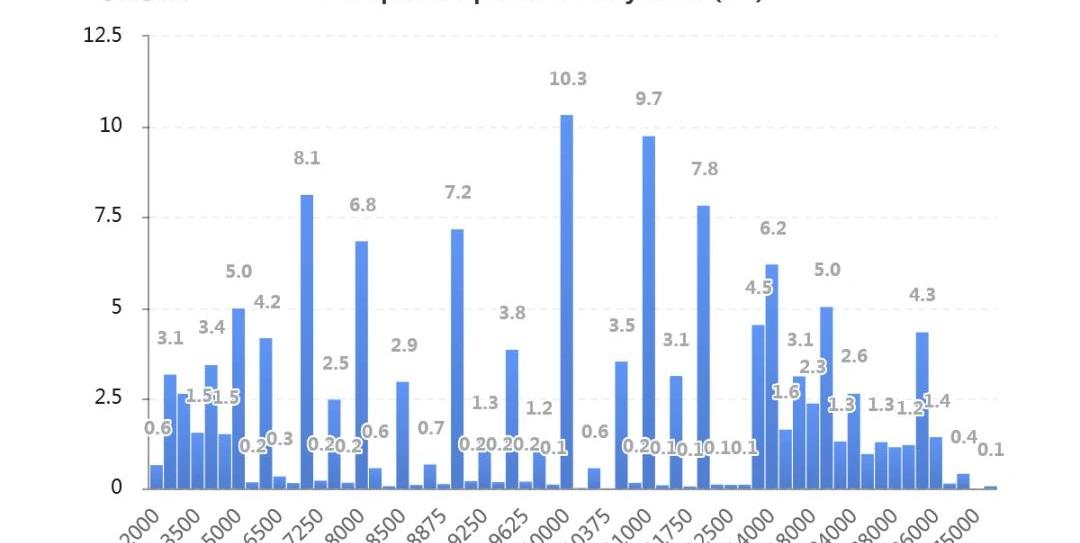

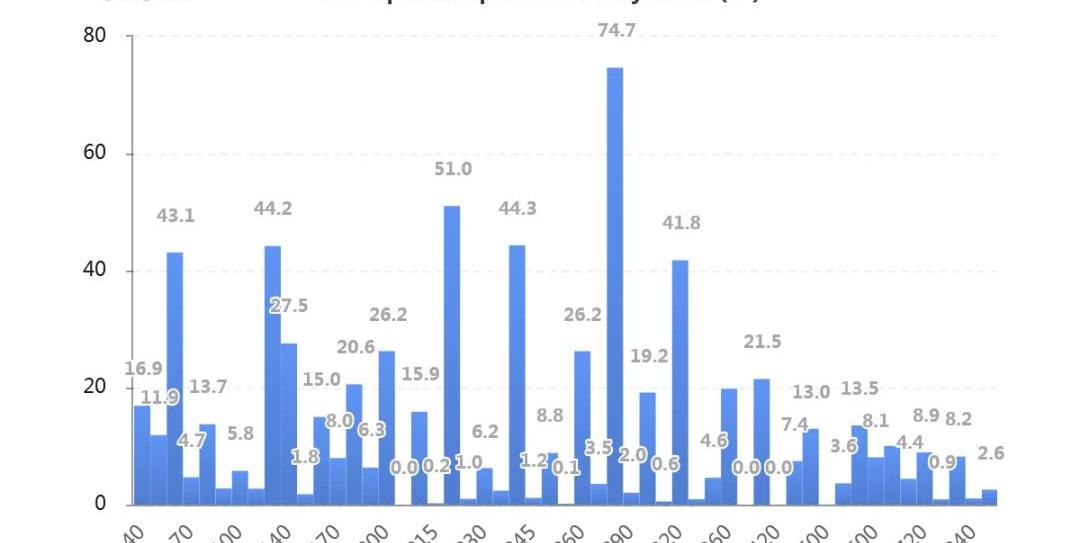

持倉量按行權價分布如下,虛值Call的持倉量顯著。

Deribit:將在今日調整期權行權政策:2月25日消息,Deribit將在今日調整期權行權政策,在新政策下,價格波動較高時,行權間隔會延長,價格波動較低時,間隔會變短。[2021/2/25 17:50:44]

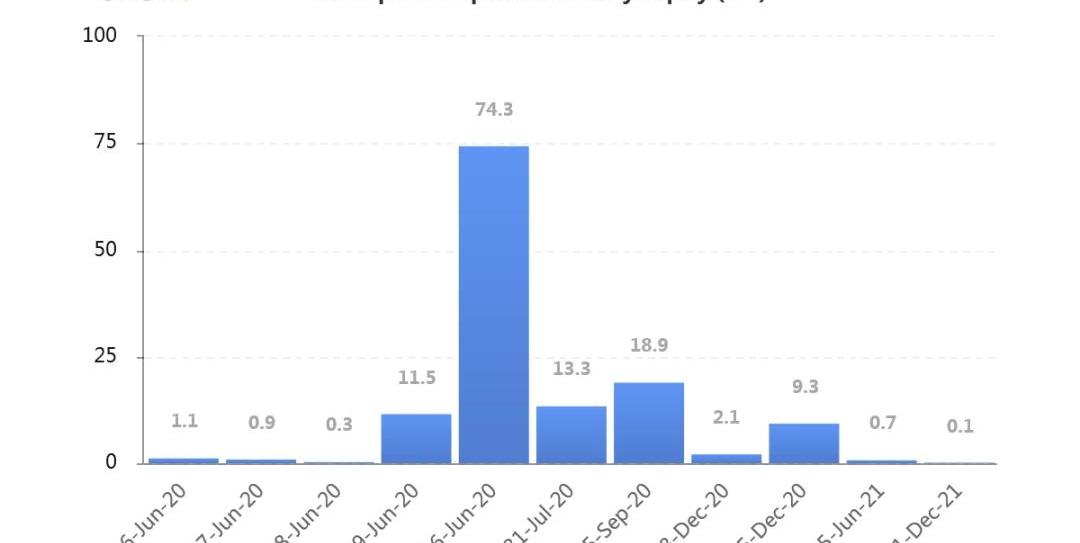

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。交割之后,持倉換月會如何進行頗值得期待。

持倉量1.57億美元,處于較高持倉水平。交易量平穩。各標準化期限IV:今日:1m69%,3m73%,6m76%6/16:1m71%,3m72%,6m76%ETH近月隱含波動率略有下移。偏度:今日:1m+0.3%,3m+3.5%,6m+6.8%6/16:1m-1.0%,3m+2.1%,6m+5.0%偏度穩定。持倉量的PutCallRatio達到半年來高位,0.83。持倉量按行權價分布集中如下圖,以平值、淺虛Call以及Put占比較多。

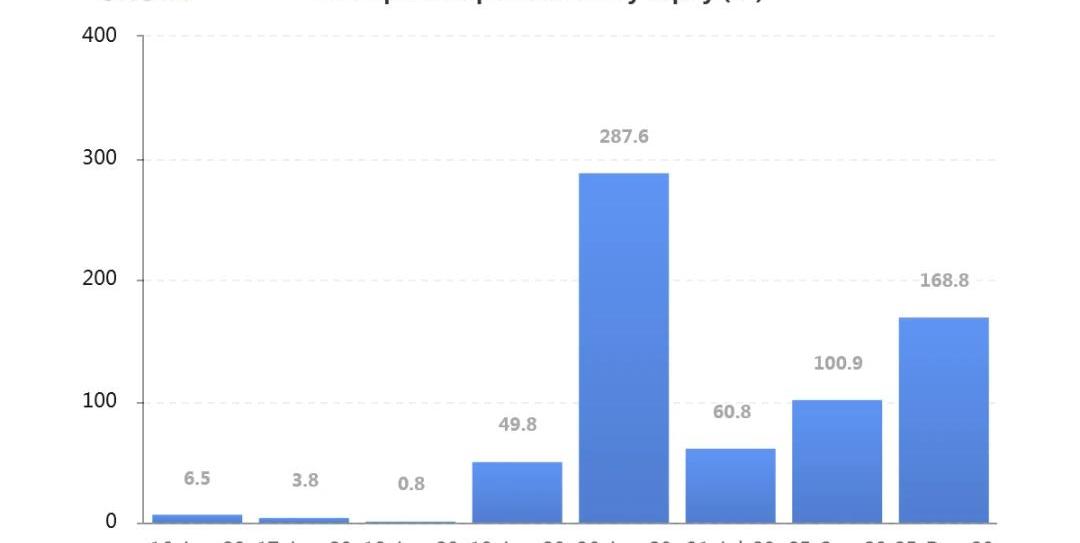

按到期日分布的持倉量顯著集中在六月份。有意思的是,ETH的期權持倉在很遠的期限如9月底與12月底也挺顯著。

JeffLiangCEOofGreeks.Live2020年6月17日10:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStructure)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:CALALLPUTDERIethicalsiliconpoliceAlligatorkBitconch Reputation HeatDERI幣

編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出.

1900/1/1 0:00:00編者按:本文來自威廉閑談,作者:陳威廉,Odaily星球日報經授權轉載。很多人希望給加密貨幣一個“估值體系”,作為規模化機構化投資加密貨幣的理論依據.

1900/1/1 0:00:006月份即將結束,2020年的時間也即將過半,站在半年的這個關口,捫心自問:這半年的幣圈交易里,收獲如何?我們經歷了年初的減半行情,3.12瀑布后的超跌反彈行情,DeFi概念熱潮.

1900/1/1 0:00:00Odaily星球日報譯者|Moni作為一個新興行業,人們總會隔三差五地在市場上聽到一些新的加密基金名字。如果你想搞清楚哪些加密基金仍在運營,感覺就像——妹子遇到高數:無解.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,星球日報經授權發布。6月27日,CFTC公布了最新一期的CME比特幣期貨周報,統計周期中BTC行情運行平穩,市場情緒并沒有出現特別明顯的波動,僅在統計周期.

1900/1/1 0:00:00原地址:https://blog.oceanprotocol.com/作者:DikshaDutta譯者:FrauYang校對:Samuel2k翻譯機構:DAOSquare數據科學家、D5和Nan.

1900/1/1 0:00:00