BTC/HKD-0.11%

BTC/HKD-0.11% ETH/HKD-0.06%

ETH/HKD-0.06% LTC/HKD+0.18%

LTC/HKD+0.18% DOT/HKD+0.08%

DOT/HKD+0.08% ADA/HKD-0.04%

ADA/HKD-0.04% SOL/HKD+0.04%

SOL/HKD+0.04% XRP/HKD+0.29%

XRP/HKD+0.29% DOGE/US-0.41%

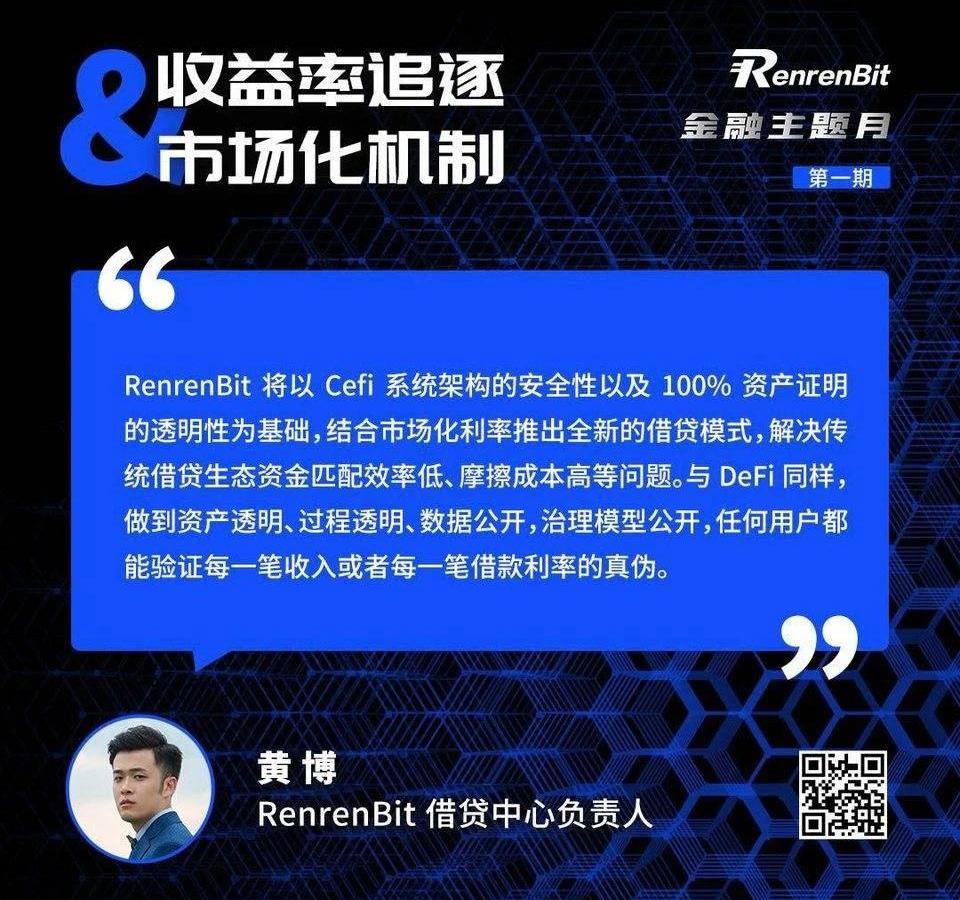

DOGE/US-0.41%編者按:本文來自BlockchaintoGo透明的力量,星球日報經授權發布。RenrenBit舉辦了主題為「收益率追逐與市場化機制」的線上AMA分享。在加密金融領域,2020年火爆的DeFi借貸產品讓市場看到了投資者除了有炒幣這樣的高風險投資需求以外,還有著強烈的穩健理財需求。分析DeFi市場的利率水平和用戶“套利”與“理財”的需求。經歷了312極端行情,在市場流動性缺乏之下,RenrenBit也在推行100%準備金公開透明基礎上,引入了DeFi中成熟的市場化利率模型,同時兼以CeFi成熟的資金安全風控體系,規避DeFi面臨的安全性風險。什么是「借貸市場化治理模型」,如何理解用DeFi的方式去革新質押借貸生態?7月14日下午,RenrenBit舉辦了主題為「收益率追逐與市場化機制」的線上AMA分享。本次分享邀請到了RenrenBit借貸中心負責人-黃博和DeBank創始人-湯洪波作為主講嘉賓,幣新主編-田川為本次AMA主持人。

特別鳴謝:DeBank、幣新區塊媒體支持:鏈聞、區塊律動、星球日報、PANews、鏈節點、深鏈財經、米林財經、博鏈財經、Blocklike以下是本次AMA分享全文:田川主編:最近DeFi數據看起來很可觀,突破了312之前的水平。在觀察DeFi用戶數據大量增長的同時,目前市場上主流DeFi項目的收益率對用戶有足夠的吸引力嗎,怎么分析DeFi市場的利率水平,有沒有套利機會,用戶的主要需求是套利還是理財?

澳大利亞金融節目主持人:比特幣是價值防御技術,更能促進人類合作:澳大利亞金融節目主持人、澳大利亞比特幣教育公司Ministry of Nodes聯合創始人Stephan Livera發推稱,比特幣是一種價值防御技術,與黃金或法定貨幣相比,它可以實現更為出色的人類合作。[2020/7/4]

湯洪波:DeFi的用戶規模確實在最近幾個月有大幅的增長,總體的DeFi用戶規模已經到了25萬左右,DEX的整體日活數據也已經突破1萬的大關,但是根據我們DeBank統計到的數據,其實在DeFi開始通證激勵之前,DeFi市場的整體年化收益率長時間停留在10%以內。對普通用戶來說吸引力是很有限的,DeFi真的熱鬧起來其實是在Compound開始借貸挖礦之后,Comp代幣的激勵使得整個DeFi借貸市場的利率變得扭曲,借錢挖到Comp的價值要遠遠超過付出的利息本身,剛開始的幾天時間能夠每天賺1%的收益,隨著來套利的人越來越多,截止目前,在Compound存穩定幣的整體收益已經回落到10%左右。

湯洪波:對于借款方來說,因為有挖礦補貼,借錢挖到的幣付完利息后,還有5%的年化收益,上面這個圖就是當前DeFi市場的整體利息水平,對于需要借穩定比的用戶來說,依然是非常有吸引力的。說到套利的話,而對于想要參與DeFi套利的人來說,則完全可以先從DeFi市場借了錢出來。再跑到像RenrenBit這樣的CeFi平臺來放貸,這樣一邊可以挖DeFi的代幣,另外一邊又可以在RenrenBit賺放貸的利息。所以整體而言,這波鎖倉量上漲還是DeFi平臺發幣帶來的套利者居多。黃博:從市場數據來分析的話,在Compound發布治理代幣前,Compound的借貸量大概為1600W,整體的借存比例體現出來的利率水平的話是不存在套利空間的,因為這部分套利者追求高收益同時愿意承擔一定的風險,這必然促使用戶有極高的收益預期。從發布COMP后,借貸即挖礦的模式導致利率大幅增加,也存在了套利空間,但是市場熱度過后還是會回歸到理智跟平靜,所以我覺得套利空間有限。但是另一類理財用戶追求穩健收益同時很注重風險度。會考慮部分DeFi產品,盡管收益率低,但是DeFi的特性讓他們覺得風險低。單純從穩健投資來看,我認為是有吸引力的。田川主編:不同風險偏好的用戶有不同的選擇。作為從業者,怎么看DeFi平臺的風險,潛在的最大的坑在哪?用戶應該用什么標準選擇?如果作為散戶投資者,事先并沒有具備去研究安全性風險、抵押率、治理過程、清算過程、網絡可用性等因素的能力條件下,在不注意潛風險的同時就可能作出高風險的選擇,從而錯過那些收益率低且可靠的投資機會。那面臨這些挑戰,用戶應該如何判斷哪些收益率是機遇,哪些金融產品本身風險就是極高的?湯洪波:作為從業者而言,看到DeFi平臺的風險其實也不少。無論是大家比較常聽到的合約安全風險,還是312時候嚇到了一大批圈外用戶的清算風險,其實對普通用戶來說都是很難去了解和把握的。所以即使DeFi有很多投資的機會,但是普通用戶參與起來確實還是有不小的門檻。在我們看來,作為普通用戶而言,確實是很難去完全理解一個金融產品背后的完整邏輯的,但是DeFi市場有個好處在于其市場信息在鏈上是完全公開透明的,所以每個平臺無論是它當前實時的抵押率狀況,還是歷史上的清算數據,都是可以追溯和審計的,只是對于普通用戶來說這些數據非常難以獲取,所以我們DeBank針對所有的DeFi協議做了完整的安全風險研究,并實時的追蹤每個DeFi平臺的業務數據,包括他們歷史上的資金規模,抵押率、鎖倉量、清算量等等數據,以及他們平臺的市值等,都在我們的監控范圍內。核心就是想幫助用戶識別DeFi投資的風險,同時讓用戶明白如果出現風險,平臺有多少能力去Cover你的資金損失。

聲音 | 學習時報:區塊鏈等技術快速發展,數字科技與普惠金融融合程度不斷加深:學習時報今日發表文章《數字科技助力普惠金融》。文章指出,近年來,隨著大數據、云計算、人工智能、區塊鏈等信息技術的快速發展,數字科技與普惠金融的融合程度不斷加深,數字科技日益成為我國破解普惠金融落地難點、實現普惠金融可持續發展的重要手段。文章中表示,數字科技有助于提升小微企業金融服務可得性,破解小微企業融資難融資貴難題;有助于提高金融服務的覆蓋面,解決金融服務“最后一公里”問題;有助于打通各參與方之間的數據通道,打造多元化普惠金融生態系統。[2020/2/14]

田川主編:補充一下哪個數據點最重要,用戶需要關注?湯洪波:不同的產品協議需要關注的是不同的,如果說哪個單個指標最重要的話,我會認為還是項目的市值。項目市值是DeFi協議綜合實力的最佳指標。田川主編:從加密貨幣抵押借貸的全業務流程看,DeFi帶來了哪些提高,哪些風險?黃博:我認為DeFi帶來的包括對金融模型的創新,之前中心化組織帶來的資產透明方面、以及資金運作方面的問題在defi領域都能得到很好的解決,天然的數據資產透明是打破用戶信任屏障最好的手段,帶來的風險也有很多方面,剛才湯總也提到了。雖然說代碼的開源公開上鏈能讓用戶獲得信任感,但是對于合約的安全審計是一個很大的黑洞,因為去中心化金融背后也是團隊來負責合約的發布以及AdminKey的管理,沒有經過第三方安全團隊審計的,一概不碰,另外也要關注下審計周期,因為很多合約只是初次發布時才進行審計,隨著合約不斷迭代,可能會帶入很多漏洞進來,這些漏洞就成為了黑客的提款機。

聲音 | 復旦大學陳祥鋒:應用區塊鏈技術可以解決傳統供應鏈金融的痛點問題:據中國證券網消息,11月28日,復旦大學國際供應鏈金融研究中心主任陳祥鋒表示,傳統供應鏈金融的主要痛點體現在“供應鏈存在信息孤島、缺乏可信的貿易場景、核心企業信用不能傳遞及拆分、履約風險無法有效控制”等問題。但這些難題或將隨著區塊鏈技術的應用迎刃而解。區塊鏈是信用革命不是數據革命。區塊鏈的分布式賬本,具有公開透明,不可篡改等特征,對供應鏈金融面臨的問題起到補漏作用。[2019/11/30]

黃博:另外我想說下金融產品不是單純的一個解決用戶痛點的互聯網產品。只要涉及到資產,那么背后就有一套嚴密的經濟體系,體系中涉及到各種不同的角色,不同的角色肯定是有目的的。所以,建議參與金融投資活動,還是要盡可能去搞清楚這些角色和他們的目的到底是什么。當然,角色不單單是指人,體系中的某個機制也是一個角色。搞清楚收益邏輯,產品的收益鏈路是正向的還是畸形的,是否有市場基礎。田川主編:據了解RenrenBit也引入DeFi中成熟的市場化利率模型,什么是市場化利率模型?選擇在這個時候推出“借貸市場化治理模型”是基于哪些因素,如何理解用DeFi的方式去革新質押借貸生態?黃博:RenrenBit成立快兩年的時間里,我們一直在做對用戶有價值的產品,從最初的C2C借貸開始我們就致力于將借貸的利率定價權交給市場,打破原來由于信息差導致的畸形的借貸市場,現在大家也能看到越來越多的服務商也參與到這個模式里來。但是現在的模式也存在一些問題。比如:1、資金匹配效率不高,存在很多閑置;2、很多資金提供方將自己的資金成本以及摩擦成本考慮進去;黃博:RenrenBit定位為金融平臺,那么就要從平臺的角色去思考這一點。從傳統金融的經驗來看,利率是要根據市場供需來走。DeFi在這一點走的早了一步,那么RenrenBit將市場化利率結合對金融行業的認識、全面技術安全、100%資產證明的透明性,推出新的借貸模式,另外我們在清算人方面也有自己的創新。黃博:我們在馬上推出的市場化借投產品可以做到不僅資產透明,還做到了過程透明,數據公開,治理模型公開,任何用戶都能驗證每一筆收入或者每一筆借款利率的真偽。田川主編:計劃什么時間推出?是部署一個智能合約,還是結果上鏈?黃博:灰度的APP包已經完成了,具體釋放信息我們市場部的同事會跟大家同步。田川主編:現在DeFi發展的速度非常快,有用戶認為在交易套利、期權方面甚至已經超越了CeFi所提供的服務,但產品體驗和細節上與中心化平臺稍有差距,那這類加密金融產品和服務用戶到底意味著什么?湯洪波:目前整個DeFi的借貸市場的借款總量在12億美金,不敢說超過CeFi市場,但至少差距已經不大了。田川主編:用戶體驗上來講呢?我沒有用過comp不太有發言權。湯洪波:其中的阻礙在我們看來很大一部分來自于目前DeFi協議無論是金融產品本身還是UI上的設計,其實都不太貼近普通用戶的體驗,更多的還是偏向于專業玩家為主。用戶體驗上因為主要還是去中心化錢包為主,需要自己管理私鑰,還是有不小的門檻在。相比RenrenBit這樣的產品而言,體驗上我認為DeFi還有很大的差距。但是DeFi的好處是可組合性強,創新也快。比如穩定幣兌換和美式期權產品,目前看下來DeFi市場里的產品對比中心化交易所,其實已經在流動性上有優勢了。這兩個方向的項目代表是Curve和Opyn,兩個項目都在上線短短幾個月后就超過了中心化的產品。下面分別是Curve和Opyn上線以來的數據表現。

聲音 | OKEx金融市場總監:衍生品市場將繼續擴容 有效期權市場會出現:據OKEx官方消息,OKEx金融市場總監Lennix今日受邀出席Consensus Singapore Invest時表示:杠桿市場的主要交易量來自期貨合約和永續合約,很多交易員利用這些衍生品進行套保并管理價格風險。衍生品市場還會繼續擴容,并出現一個有效的期權市場管理波動性風險。為此,OKEx會力爭走在時代前沿。[2019/9/11]

湯洪波:這些產品上的優勢其實會為DeFi創造出相對比CeFi的一些優勢,同時因為DeFi產品間的賬戶都是互通的,所以我個人很看好各種金融產品創新會帶來的用戶增量,最后這些用戶的借貸需求很可能就會沉淀在鏈上的DeFi協議里。所以DeFi想要增長,暫時看起來不太會是靠跟傳統的CeFi拼產品體驗,而是更多的專注于金融創新為主。田川主編:可以補充一下CeFi和DeFi結合的發展方向上,有哪些創新點值得去做?黃博:其實大家一直在爭論CeFi跟DeFi到底哪個才是最終的發展方向,首先兩種產品對用戶而言是多了一種選擇,無論中心還是去中心,最終的目標是為用戶創造價值,滿足用戶需求。金融涉及到融資,涉及到大量的資金的轉移,它是跟人性、欺詐等違法行為密切相關的。可以這么理解,只要涉及到融資的問題,就沒有辦法純粹依靠市場的自發行為,現階段來說的話我覺得一定需要中心化的強力介入,我們看到目前的DeFi項目,技術本身是去中心化的,但是治理卻無法脫離開中心化的機制。CeFi跟DeFi各自的優缺點剛才大家也都討論了,我認為隨著從業人員不斷的創新與嘗試,還有區塊鏈整體的基建發展,未來兩條平行的線會交匯到一起,具體說創新的點有哪些,我覺得這也是我們所有從業人員所要一直探索的。黃博:我們其實從18年就開始探索DeFi了,他的透明機制,不可篡改在我們現在的業務里是急需的,我們推出100%保證金也是中心化的一種自監管嘗試,因為在這個行業做中心化應用自證是件很難的事情,具體說結合點就是我們在嘗試用中心化的用戶體驗去中心化的數據流轉。金融主題月第一期「收益率追逐與市場化機制」AMA正式結束,想了解更多關于金融主題月的內容,可加入「RenrenBit的朋友們」社群,我們下期再會。以下是嘉賓觀點片段整理:

北師大金融中心主任:長株潭一體化有必要將產業聚集在區塊鏈等數字經濟相關領域:近日,師范大學金融研究中心主任鐘偉表示,數字經濟大潮已洶涌而來,順應未來潮流,長株潭一體化才會具有蓬勃的生命力。三市有必要將產業聚集在人工智能、區塊鏈等數字經濟相關領域,并打造一個而非多個“城市大腦”,即數字化、智能化的城市管理體系。[2018/5/27]

Tags:EFIDEFIDEFRENdefiner幣幣幣情Blaze DeFiPeakDeFiBitTorrent (new)

近日,美國各界名流在推特集體撒錢一事震驚四座!包括比爾蓋茨、奧巴馬、拜登、馬斯克、貝佐斯、巴菲特、侃爺、蘋果公司等數十名推特大V,均發布了“你給我轉賬BTC,我雙倍還你”的暖心回饋信息.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:ndustry,翻譯:Liam,Odaily星球日報經授權轉載。DeFi的發展與創新"讓我看到激勵,我會讓你看到結果"--查理-芒格.

1900/1/1 0:00:00編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。當我們提到DEX賽道,Curve是繞不過去的項目.

1900/1/1 0:00:00文|棘輪比薩進入2020年,越來越多的炒幣者被凍結了銀行卡。被凍卡的原因如出一轍:參與OTC交易,遇到了來路不明的“黑錢”。7月2日,有消息稱,幣圈大佬、OTC場外交易大戶趙東被帶走.

1900/1/1 0:00:00本播報由Deribit和Greeks.live聯合推出。BTC歷史波動率7d17.70%14d32.54%30d34.81%60d60.45%1Y85.30%ETH歷史波動率7d28.22%14.

1900/1/1 0:00:00編者按:本文來自威廉閑談,作者:陳威廉,Odaily星球日報經授權轉載。問大家一個問題,不要打開行情軟件,憑第一直覺回答:比特幣橫盤多久了?我不知道各位心里會浮現出什么數字,實際上,這個數字大概.

1900/1/1 0:00:00