BTC/HKD+3.04%

BTC/HKD+3.04% ETH/HKD+6.11%

ETH/HKD+6.11% LTC/HKD+2.08%

LTC/HKD+2.08% DOT/HKD+7.11%

DOT/HKD+7.11% ADA/HKD+7.49%

ADA/HKD+7.49% SOL/HKD+5.22%

SOL/HKD+5.22% XRP/HKD+5.6%

XRP/HKD+5.6% DOGE/US+6.95%

DOGE/US+6.95%

前言整體而言數字資產交易市場第二季度表現不如第一季度,主要原因在于六月一整個月市場波動極小,長時間處于橫盤狀態。比特幣減半帶來的市場情緒被消耗殆盡,賺錢效應較低的情況下,整個市場交易都較為冷清。根據我們的研究,判斷接下來一段時間衍生品市場,尤其是合約交易競爭會更加激烈。核心原因在于現階段不同交易所產品形態不齊全,當同類產品齊全之后,競爭格局將再次被打破。經過我們的調研判斷,長期來看,正向合約的發展將會占據主流市場。因而現階段在正向合約中占據領先地位的交易所將具有較大優勢。反向合約市場將持續存在,現階段大額持倉在反向合約中占比仍然較高,特別是在BitMEX交易所。交割合約在今年一季度交易量迅速上升,其中以Huobi最為矚目。最近Binance也推出了交割合約,我們判斷接下來一段時間,更多交易所也會推出交割合約。未來Huobi和OKEx的交割合約市場份額很可能將會出現下跌;而Binance的交割合約也將搶得部分市場,Bybit若推出交割合約也將獲得一定市場份額。在用戶層面,我們總結整體合約市場散戶杠桿率應該在20-50倍之間。高杠桿的使用會縮短普通用戶的生命周期,現階段合約用戶的生命周期在兩個月左右。需要引起關注的一點是,不少平臺采用“客損”模式,用戶投入到行業內的資金損失后,被交易所賺取,很大一部分其實轉移出了行業。因而在衍生品領域高風險高杠桿以及其他不規范的行為其實正在消耗行業以及用戶的生命力。交易所不得不都要面對獲客成本高,留存成本大的問題。專業化是衍生品交易的未來,合約基金交易將占據更多交易量;但現階段GP和LP的信任問題由于數字資產托管基礎設施不完善將會限制這方面的發展;并且LP面臨的“CounterparterRisk”也是一個重要因素。不同交易所之間的價格戰出現了苗頭,但是尚未正式開始;交易手續費目前還處于高昂的階段,但遺憾的是,大部分普通用戶對此并無多少感知;此外,不同交易所的API與文檔規范和質量差距較大,本身的基礎設施不完善是阻礙更多專業投資者或基金入場的關鍵因素。有些交易所相關的API以及文檔甚至可以用“垃圾”來形容。1.行業動態2020年4月:①Coinbase向Uniswap和PoolTogether投入110萬美元;②原BHEX交易所戰略升級為HBTC霍比特,上線平臺幣HBC及自有公鏈;③Binance宣布以$4億收購CoinMarketCap;④Gemini上線Dai;⑤Poloniex月內兩度宕機。2020年5月:①HuobiDM升級為HuobiFutures,并繼續保持衍生品市場成交量第一名;②ZBG獲邀舉辦“數字資產交易大賽-KOL精英賽”;Bitfinex向美國法院申請傳票,尋求追回已被查封的8.5億美元客戶資金;③Bybit發布「攻守道」交易理念,包含「相互保」和「策略提醒」功能;④繼BitMEX后,Deribit停止向日本用戶提供服務;⑤Binance提高USDT日借貸利率至0.04%;⑥Coinbase在市場短時下跌中宕機;⑦HuobiGlobal宣布HT銷毀周期保持“按月”銷毀;⑧CoinMarketCap更新包括網絡流量指標的交易所排名系統,其排名引起爭議;⑨bitFlyer報19年凈虧損700萬美元。2020年6月:①數字資產知名從業者Olivia出任Bingbon交易所品牌總監;②Coincheck遭遇數據泄露危機,客戶資產暫未受到影響;③Coinsquare或使用自動交易軟件偽造成交量;交易所持有ETH余額總量創新低;④BitMEX前COOAngelinaKwan加入Deribit的投資者董事會;⑤億邦國際計劃在2020年啟動BTC交易所。2.數字資產交易所行業生態圖景

NFT內容創作者的收入較2022年峰值下降98%:金色財經報道,根據 Token Terminal 的數據,NFT 內容創作者的收入較 2022 年峰值下降 98%,該市場的交易量已從 2022 年 1 月的 170 億美元下降了 95%。Nansen的研究人員 表示,當月特許權使用費達到 2.69 億美元的峰值,但今年 7 月僅為 430 萬美元,因為每筆交易支付的費率從高達 5% 降至 0.6%。

Nansen 的數據顯示,在 2021 年 8 月至 2022 年 5 月的熱潮時期,每月累計特許權使用費達到 15 億美元,這得益于Yuga Labs Inc.的 Bored Ape Yacht Club 等系列的受歡迎。隨著 NFT 市場在大流行時代刺激措施的消退中翻滾,創作者支出隨后大幅下降。[2023/8/8 21:30:43]

“$100BClub

EOS基金會公布最新路線圖,將于2022年啟動EVM+:10月1日,EOS基金會發文闡述了該項目的發展方向及未來規劃。詳細路線圖規劃如下:1. 2021年10月:在全球范圍內啟動品牌合作;2. 2021年10月:核心業務贊助啟動;3. 2021年10月/11月:推出生態扶持金;4. 2021年11月:啟動基金會品牌推廣;5. 2021年12月:上線基金會網站;6. 2021年12月:發布核心業務黃皮書;7. 2022年冬/春季:審計+啟動;8. 2022年春季:錢包+啟動;9. 2022年春季:Docu+啟動;10. 2022年春/夏:API+啟動;11.2022年夏季/秋季: EVM+啟動;12. 待定:EOSIO+啟動。[2021/10/1 17:19:16]

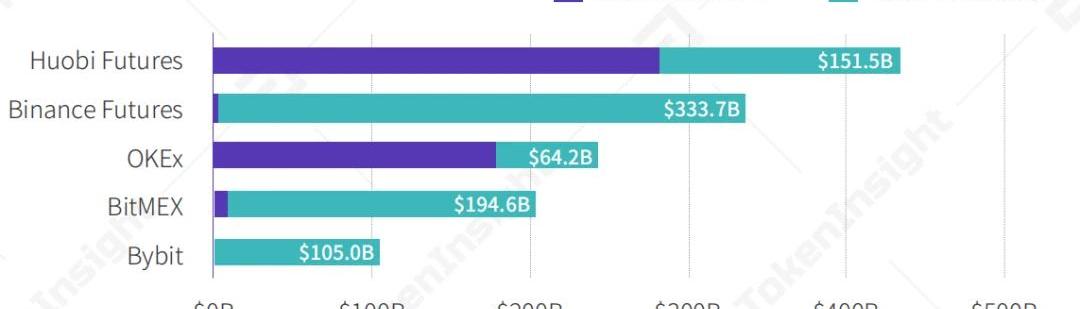

20Q2前五衍生品交易所成交量對比,來源:TokenInsight

20Q2前五衍生品交易所永續合約和交割合約成交量對比,來源:TokenInsight

灰度CEO:2021年將是數字資產投資關鍵的一年:1月21日消息,灰度首席執行官Michael Sonnenshein表示,隨著機構資本和國家對數字資產的采用將推動下一輪牛市,2021年將是數字資產投資關鍵的一年。Sonnenshein還認為,投資者在2021年應該關注六個主題,分別是減少與數字資產投資相關的職業風險、金融顧問的興趣與日俱增、北美和清潔能源加密挖礦的發展、增加穩定幣整合、國家對數字資產的采用以及新的監管發展。(Cointelegraph)[2021/1/21 16:38:52]

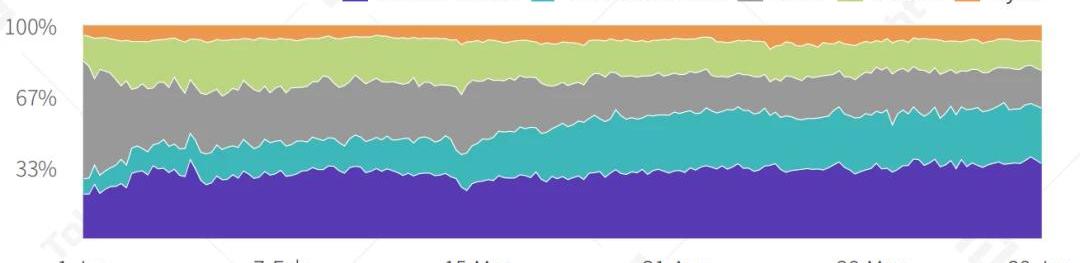

20H1前五衍生品交易所市場份額變動情況,來源:TokenInsight3.交易動態3.1市場成交量“本季度市場總成交量維持于$2萬億一線,數字資產衍生品較現貨更富有彈性本季度TokenInsight共獲取數字資產衍生品行業42家交易所相關數據,并根據這些交易所之特征,將其劃分為六類進行研究,分類標準詳見下文。2020年第二季度,數字資產衍生品市場成交量報$2.159萬億,較上季度環比增長2.57%,較19年第二季度同比增長165.56%。

比特大陸躋身《2020胡潤中國芯片設計10強民營企業》榜單,排名第7:6月18日,胡潤研究院發布了《2020胡潤中國芯片設計10強民營企業》,榜單按照企業市值或估值列出了中國10強本土芯片設計民營企業。據悉,這是胡潤研究院首次發布該榜單,具體信息如圖所示。其中,比特大陸以300億元人民幣估值排名第7。

榜單數據顯示,十強上榜企業的總市值已經達到6000億,幾乎全部以Fabless(無晶圓廠)模式經營,公司只從事研發和銷售,而將晶圓制造、封裝和測試環節分別委托給專業廠商完成。值得注意的是,本次上榜企業以芯片設計為主營業務,因此國內的科技巨頭BAT雖然有涉足芯片設計,但都不在統計范圍之內。此外,華為控股的海思半導體也不包含在內。(網易新聞)[2020/6/19]

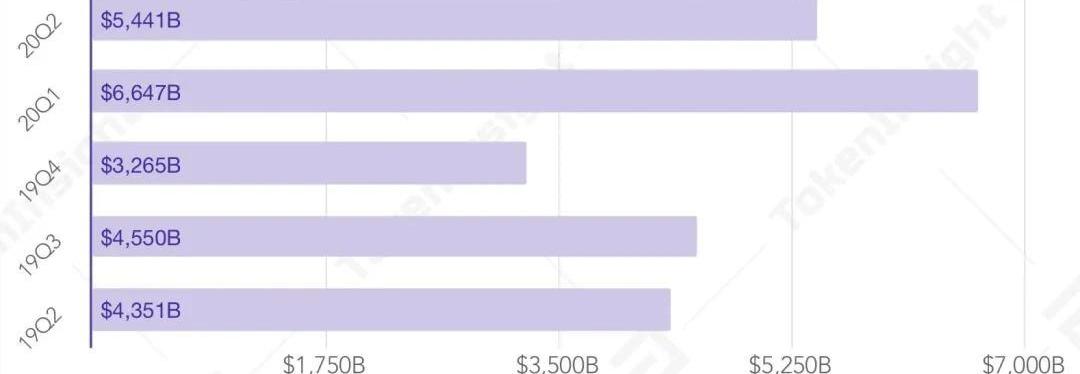

19Q2-20Q2各季度全市場衍生品成交量,來源:TokenInsight

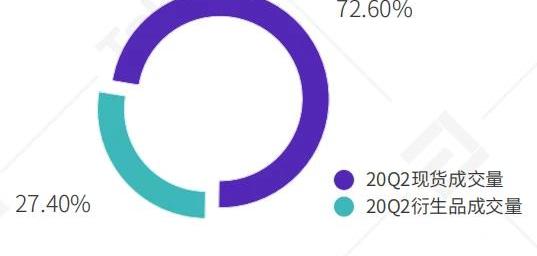

19Q2-20Q2各季度全市場現貨成交量,來源:TokenInsight同期數字資產現貨全市場成交量如左圖所示,本季度現貨全市場成交量較上季度環比下降約18%,較19年第二季度同比增長約25%。衍生品市場成交量不減反增,且年度同比增幅為現貨的的6.6倍。數字資產衍生品行業較現貨具有更高彈性和發展空間。本季度數字資產衍生品成交總量約為現貨成交總量的27.4%,未達TokenInsight《2019年數字資產衍生品行業年報》估算值,預計其在2020年后半年仍有超$2萬億增長空間。

2020減半幣種行情播報:金色財經數據顯示,11個減產幣種10漲1跌,唯一下跌幣種為TRUE,24h跌幅為4.40%。漲幅前三為,ETC(6.3563美元,+5.54%)、HPT(0.00567626美元,+4.02%)、BCD(0.5467美元,+3.22%)。[2020/4/29]

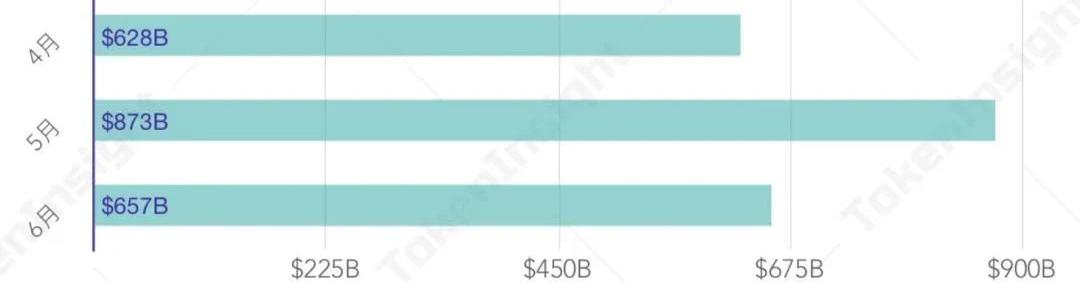

20Q2衍生品與現貨成交量對比,來源:TokenInsight“日均成交量波動減少,市場疲軟引起投資者交易意愿降低本季度數字資產衍生品市場日均成交量為$22.64B,最高單日交易出現于4月30日,報$60.29B。

20Q2全市場衍生品和現貨逐日成交量,來源:TokenInsight本季度衍生品全市場逐日成交量標準差為7.92,較2020年第一季度降低1.91。日均成交量標準差的減少意味著,本季度數字資產衍生品市場波動性不及上一季度,進而引起投資者交易意愿降低,導致市場疲軟。同時,本季度衍生品成交量與現貨成交量相關系數為0.69,回歸至19年第四季度水平;其背后原因或為部分衍生品交易者流出衍生品市場,亦或減少了了交易頻次。“本季度交易用戶數量翻倍。分月來看,4月和5月交易者數量呈上升趨勢,6月有一定幅度的下降,看好合約的未來。”——PhemexJack3.2市場持倉量“本季度持倉量呈上升趨勢,衍生品“客單價”或有所升高2020年第二季度,全市場持倉量由季度初的$2.62B上升至季度末$5.53B,增幅達111%。結合上文對于投資者交易意愿下降的判斷,可得數字資產衍生品投資者單筆交易金額或有所上升。此外,持倉量的升高或意味著投資者普遍具有了更長的持倉周期;換言之,本市場投資者或正變得更富有耐心。

20Q2全市場逐日持倉量和TIIndex對比,來源:TokenInsight

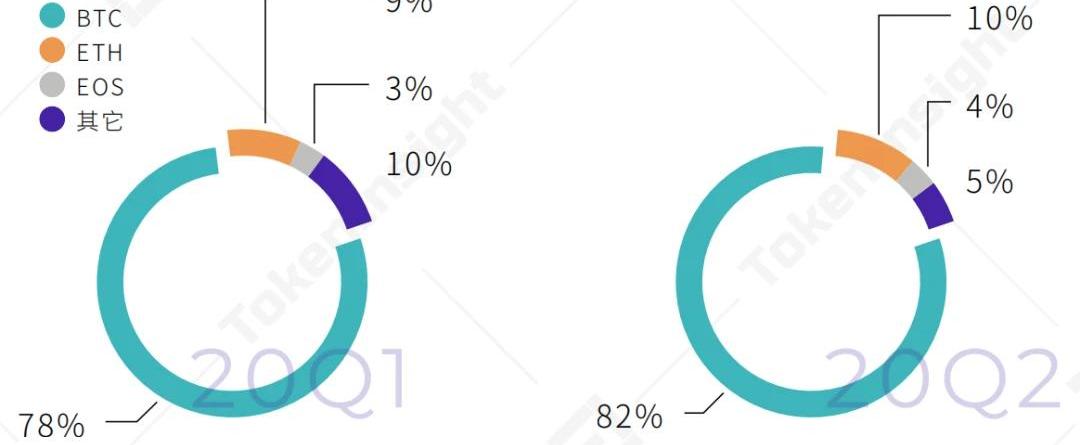

19Q2-20Q2各季度全市場現貨成交量,來源:TokenInsight“風暴在橫盤中醞釀,投資者需注意風險控制值得特別注意的是,在2020年6月TIIndex橫盤期間,全市場持倉量水平仍能維持于高位。本季度逐月成交量統計顯示,四五兩月由于比特幣減半等因素影響著市場情緒,比特幣價格波動較大進而產生了更大的交易量;而在諸多市場情緒因素被消耗殆盡后,六月全市場衍生品成交量有所降低。成交量的降低意味著價格波動減少,短線資金無利可圖;而高位持倉量意味著多空雙方分歧度居高不下。綜上所述,若多空一方在后市率先打破僵局,后續走勢將較為兇猛,投資者應在2020年第三季度注意資金管理,做好必要的風險控制。3.3主力合約本季度BTC合約成交量占衍生品全市場成交量82%,較上季度增加4%;三大主力合約成交量占比較上季度增加5%,達95%。與現貨相比,數字資產衍生品市場具有更高的單一性。

20Q2主力合約市場占比與上季度對比,來源:TokenInsight“新資金入場和傳統資金進場后,數字資產市場有可能擴大,下半年低迷或許還會持續。”——BitgetLinda“2020年第二季度,受限于行情影響,數字資產行業流量明顯下降。合約交易具有的高風險特性,極易造成用戶流失。”——BitForexGarrett

Tags:數字資產TOKKENTOKEN數字資產管理系統Passive Token3X Short Ethereum Classic TokenBabil Token

引子:“真行者珞珈山訴苦,假猴王水簾洞謄文。”——《西游記·第五十八回》在《西游記》中,六耳獼猴冒充猴王孫悟空,以假亂真,騙過了唐僧,騙過了眾神,縱使是照妖鏡也分不出真假.

1900/1/1 0:00:00本文來自:哈希派,作者:哈希派分析團隊,星球日報經授權轉發。金色財經合約行情分析 | BTC在12000美元下方窄幅盤整:據火幣BTC永續合約行情顯示,截至今日18:00(GMT+8),BTC價.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:氣昂昂,鏈聞編輯部其他同事亦對本文有所貢獻,星球日報經授權發布。財務漏洞高達21億美元的Wirecard毫無疑問是西方金融行業近期最大的丑聞.

1900/1/1 0:00:00這段時間以來,DeFi一直是圈內的熱點。最為熱捧的兩個項目就是COMP和BAL了。其中COMP是Compound的治理代幣,BAL是Balancer的治理代幣.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:ChainalysisTeam,翻譯:Liam,Odaily星球日報經授權轉載.

1900/1/1 0:00:00近日,DFINITY舉辦中國媒體線上發布會,DFINITY創始人兼首席科學家DominicWilliams在會上對DFINITY項目進展、互聯網計算機以及全新編程語言Motoko做了詳細回答.

1900/1/1 0:00:00