BTC/HKD+1.17%

BTC/HKD+1.17% ETH/HKD+1.41%

ETH/HKD+1.41% LTC/HKD+0.14%

LTC/HKD+0.14% DOT/HKD+1.13%

DOT/HKD+1.13% ADA/HKD+1.26%

ADA/HKD+1.26% SOL/HKD+5.03%

SOL/HKD+5.03% XRP/HKD+1.16%

XRP/HKD+1.16% DOGE/US+1.02%

DOGE/US+1.02%資產管理

1.資產管理行業總覽“DeFi市場的增長賦予資產管理類項目發展空間,但此類項目的發展仍處于早期,總體而言相對小眾DeFi市場在2020年上半年迎來巨大增長,但借貸和交易市場各個項目之間長期以來較為割裂。錢包和資產管理工具能夠連接和集成不同借貸及交易平臺,隨著DeFi行業的發展,此類項目的必要性得到顯現。同時,資金涌入DeFi催生出市場對策略化投資管理的需求,資產管理協議也得到發展。

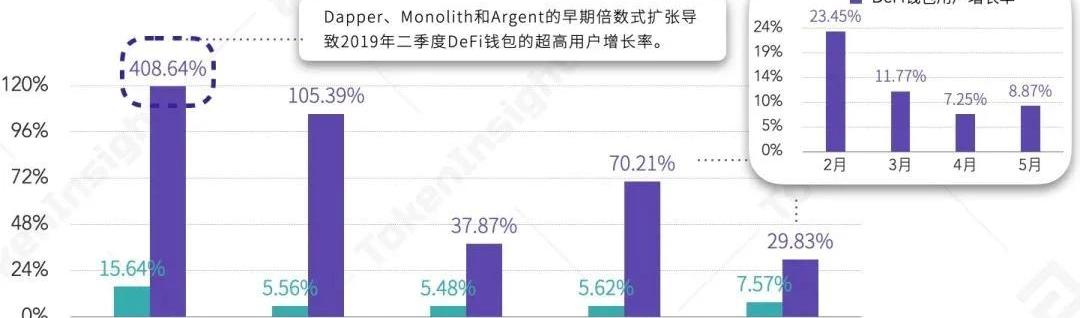

DeFi資產管理生態圖景,來源:TokenInsightDeFi行業中資產管理類別主要包括錢包、資產管理協議和資產管理工具。TokenInsightResearch將DeFi錢包定義為基于智能合約的非托管錢包;資產管理協議提供人工或智能化的資產管理策略幫助用戶管理鎖定在其平臺上的資產;而資產管理工具則幫助管理用戶鎖定在不同DeFi平臺上的資產,通常接入在錢包中。TokenInsightResearch選取包括Argent、Mykey、Dharma等在內的市場上主流的幾款DeFi錢包進行統計。2019年是DeFi錢包向個人用戶推廣的元年。由下圖可見,在2019和2020上半年,主流DeFi錢包用戶的增長率遠高于全行業所有錢包的用戶增長率。

錢包和DeFi錢包用戶增長率對比,來源:Statista;TokenInsight和整體錢包市場相比,DeFi錢包的發展仍然處于早期,在擁有高于全行業錢包的增長率的同時,也更易受到市場波動的影響。上圖中全行業錢包的用戶增長從2019年三季度起便相對穩定;3月12日大跌使得3、4月份DeFi錢包用戶增長受到負面影響,導致二季度DeFi錢包用戶增長率發生顯著降低。同時,由于DeFi錢包在使用上更具有針對性,在錢包的功能設計上著重考慮與DeFi的交互,允許用戶便捷訪問DeFi應用并通過錢包進行借貸活動,其未來與DeFi行業的整體發展息息相關。由下圖可以看出,頭部DeFi錢包Argent和Mykey的用戶數量與DeFi總地址數相對吻合。同時,在2/1-2/15和6/15-6/22兩次DeFiTVL強勢上漲期間,Argent和Mykey用戶增長率均出現提升。頭部項目的選取基于用戶數量、合約賬戶余額以及項目在DeFi生態中的影響力

Argent、Mykey用戶增長率和DeFiTVL對比,來源:DuneAnalytics;TokenInsight其中,Argent用戶增長率在2月4日激增至3%,而后下降至穩定水平,將1月底0.4%左右的用戶增長率提升至0.75%;6/15日后的用戶增同樣明顯,15日前0.4%左右的用戶增長率在6月19日拉升至1.6%。Mykey在1月15日正式支持以太坊,導致用戶數激增。在消化該影響后,Mykey用戶增長率在二月份之前維持在1.5%左右。而二月初DeFiTVL的增長帶動Mykey用戶增長,使其增長率逐漸攀升至12日的2.9%;同樣,6/15日Mykey用戶增長率從前一日的0.23%突增至0.59%。

金色晨訊 | 7月24日隔夜重要動態一覽:21:00-7:00關鍵詞:USDT增發、V神、黃金、以太坊轉賬

1.灰度總資產管理規模達到43億美元。

2.Tether在波場網絡增發1.2億枚USDT。

3.CME比特幣期貨7月合約突破9600美元。

4.V神:已開始進行Eth1到Eth2的合并工作。

5.現貨黃金上破1890美元/盎司 再創九年新高。

6.以太坊在一分鐘內出現8筆大額轉賬,價值約2.9億美元。

7.美股三大股指收盤均下跌 道瓊斯指數跌超350點。

8.以太坊多客戶端測試網絡Medalla將于8月4日21點啟動。

9.比特幣持續上漲,日內最高報9660美元,最低報9510.20美元。[2020/7/24]

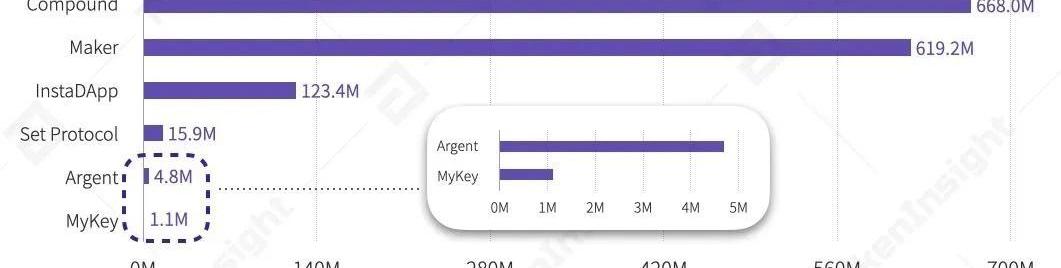

Argent、Mykey用戶數量和DeFi總地址數,來源:TokenInsight此外,DeFi錢包在目前市場仍然相對屬于小眾,即便是頭部平臺Argent,實際用戶量也尚未突破3萬。截至6月29日,Argent合約賬戶余額為$4,772,496,而借貸類頭部項目鎖倉值已達6億美元以上。同樣作為資產管理類項目的InstaDApp,因受益于流動性挖礦,總鎖倉價值達到1.23億美元,為Argent的25.7倍,Mykey的112.2倍。InstaDApp作為第三方資產管理工具,不要求用戶直接存儲資產,此處總鎖倉值為通過其鎖定在其他平臺上的資產價值

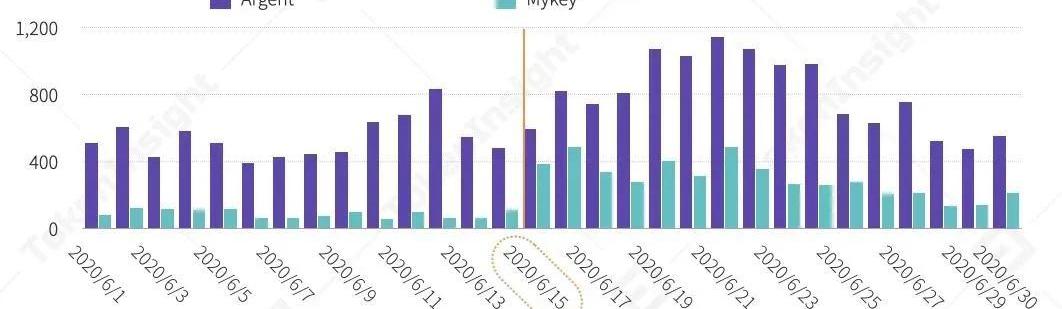

DeFi各代表項目TVL,來源:DeFiPulse;TokenInsight“流動性挖礦為DeFi錢包帶去暫時性的流量;并幫助InstaDApp崛起,奠定其市場地位6月份由Compound推出的流動性挖礦引爆DeFi市場,使得DeFi錢包用戶數量和交易數量均產生良好的增長。由下圖可見Argent和Mykey的交易數量在6月15日激增,分別由479和109筆增加至596和388筆。Argent交易數更是在隨后的幾天順勢突破1000筆。然而,受制于市場定位和受眾等因素,流動性挖礦的熱潮并未給DeFi錢包的發展帶去突破性的質變,Argent日交易數量在6月底恢復流動性挖礦推出前的水平。

Argent、Mykey日交易數量,來源:TokenInsight不同于流動性挖礦對DeFi錢包產生的短暫性的影響,由于InstaDApp等資產管理工具的市場定位更偏向于面對專業用戶,與流動性挖礦參與方式的多樣化更具契合點。在此次流動性挖礦的熱潮中,InstaDApp抓住機遇,推出4倍杠桿,吸引了眾多參與者,奠定了其領先的市場地位。由下圖可見,6月15日之后InstaDApp合約地址數持續增長;與之相比,Zapper和Zerion則并未從流動性挖礦中受益,總合約地址數均維持在200個以下,與InstaDApp數千級別水平的合約地址數相距甚遠。

金色晚報 | 6月20日晚間重要動態一覽:12:00-21:00關鍵詞:李禮輝、烏茲別克斯坦、朝鮮、內蒙古

1. 李禮輝:央行法定數字貨幣可能采用“賬戶松耦合”方式;

2. 數據:比特幣“已實現市值”創歷史新高;

3. 內蒙古自治區強調要引進一批區塊鏈等領域優質企業項目;

4. 分析師Max Keiser:當美元出現崩潰時預計比特幣價格將達到40萬美元;

5. Guardian Circle創始人:銀行的介入有利于比特幣的發展;

6. IOTA基金會宣布將于6月底發布Goshimmer V.0.2版本;

7. 前高盛高管:比特幣已準備好反彈,美元疲軟將推動BTC創新高;

8. 烏茲別克斯坦一居民涉嫌非法交易300萬美元比特幣而面臨監禁;

9. 安全公司:朝鮮黑客組織Lazarus設計網絡釣魚攻擊計劃,涉及500萬人。[2020/6/20]

InstaDApp、Zapper、Zerion合約地址數,來源:TokenInsight“資產管理協議類項目數量較少,市場基本由SetProtocol和Melon瓜分資產管理協議類項目在2019年萌芽,起步較晚,目前市面上此類項目數量較少。市面上主流的資產管理協議類項目有SetProtocol、Melon和Betoken,其中SetProtocol和Melon管理資產額較高,占領了大部分的市場。而Betoken在2020年資管額相比2019年出現斷崖式下跌,目前僅有5333美元。由下圖可見,SetProtocol雖然起步晚于Melon,但其資管額實現了較多的領先。同時,受益于DeFi整體的發展,二者均在2020年上半年迎來較好的市場擴張,資管額增長率分別為726.3%和455.6%。

SetProtocol和Melon資產管理額及占DeFiTVL百分比,來源:TokenInsight

SetProtocol和Melon資產管理額及占DeFiTVL百分比,來源:TokenInsight同樣值得注意的是,在資管額擴張的同時,SetProtocol和Melon二者資管總額在DeFiTVL中的占比也在2020年上半年從0.31%增長至0.99%。表明其不僅止于跟隨DeFi行業整體的上漲而上漲,在行業內也存在發展潛力和市場需求,擁有未來想象空間。然而,目前的行業格局也表明,擁有用戶基礎的頭部項目強者愈強。SetProtocol資管額由年初的Melon資管額的10倍左右,一度在五月份飆升至60倍以上,而后下降至15倍左右。頭部項目之間的競爭和對市場的占領將給新玩家的入場制造門檻,新項目需尋找新的市場突破點或具備創新性,以便在競爭中突圍。小結資管行業的發展總體而言仍處于早期,受DeFi行業整體發展影響較大。雖然在今年有InstaDApp的強勢崛起以及SetProtocol的市場擴張,資管類項目整體尚未達到使用上的廣泛普及。然而,資管類項目的特性決定了其在DeFi行業中的必要性。未來,隨著DeFi借貸和交易市場的發展,用戶對集成多平臺的錢包和資管工具的需求必將越發強烈,TokenInsightResearch預測市面上將出現更多針對不同層面的資管工具。同時,資管協議類頭部項目發展勢頭良好,將在未來愈加鞏固市場地位,新玩家的入場需發揮想象力。基礎設施

金色午報 | 6月15日午間重要動態一覽:7:00-12:00關鍵詞:工信部、哈爾濱、Bitisis、CFTC

1. 工信部部長苗圩:運用區塊鏈等技術推動城市管理創新;

2. 哈爾濱啟動防范非法集資宣傳活動,聚焦民間虛擬貨幣等重點領域;

3. 詹克團:比特大陸與海南大陸方舟的合作是正常業務往來;

4. 自媒體:Bitisis交易所遭立案,平臺緊急凍結資產;

5. 泉州市處非辦:理性看待區塊鏈,不要盲目相信天花亂墜的承諾;

6. 比特幣核心前開發者: BTC 擴容只需 3 個簡單步驟;

7. 彭博社:活躍地址數量達到兩年來的最高水平有利于比特幣價格上漲;

8. 美國CFTC要求涉及虛擬貨幣欺詐的Q3及其創始人支付逾期違約金;

9. 韓國弘益大學教授:風險管理是加密貨幣市場一大擔憂。[2020/6/15]

1.基礎設施總覽DeFi行業中的基礎設施主要包括預言機和隱私類項目。預言機為鏈上智能合約獲取鏈下數據,是DeFi行業中不可或缺的一部分;隱私類項目可使鏈上交易活動匿名化,滿足用戶信息隱私需求。2019年下半年的Synthetix預言機攻擊以及2020上半年的閃電貸攻擊等事件均表明,DeFi行業的穩定發展離不開安全、可靠并能夠被規模化使用的預言機的存在。基礎設施是DeFi行業的基石。

DeFi基礎設施圖景,來源:TokenInsight去中心化預言機項目在基礎設施類項目中起步相對較早,目前頭部項目Chainlink和BandProtocol已存在大量使用;隱私類項目應行業發展而生,普遍起步于2019年,目前市場上主流的項目有Tornado、AZTECProtocol和Incognito等。“預言機領域仍然由Chainlink占領頭部地位,項目普遍積極發展,行業整體格局在2020上半年未發生明顯改變

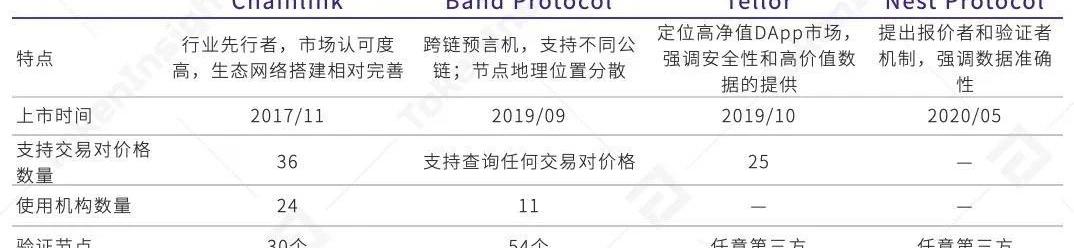

預言機項目對比,來源:各項目;TokenInsight;數據截至2020/7/14去中心化預言機由獨立的節點運營,采用通證激勵機制,鼓勵驗證者向鏈上喂價。從行業目前的格局來看,Chainlink仍然是預言機中認可度最高的項目,被DeFi生態中的包括Aave、Synthetix、Loopring和SetProtocol等許多項目使用;BandProtocol致力于提供快速且低成本的價格數據,除瞄準以太坊上的DeFi市場外,也在今年開始布局其它公鏈市場;Tellor在驗證者的選取上采取開放式方案,接受任意第三方成為驗證節點,同時采取一定措施保障價格有效性。預言機的角色在DeFi生態中不可或缺,但目前去中心化預言機市場玩家數量較少,各類現有項目在技術和價格準確性上仍處于持續完善的階段。2020年興起的預言機項目有NestProtocol,項目發展處于早期,截至6月底市值為$4,291,056,與Chainlink等項目仍有差距。此外,Coinbase在4月份推出價格預言機CoinbaseOracle。新項目在社區中受到的關注和交易所在預言機領域的布局說明了行業對預言機可靠性的重視。由下圖可以看出,預言機項目在2020上半年市值均有增長,BandProtocol市值在6月份之前增長強勁,曾一度超越Chainlink;但進入6月份后馬上回落。與之相比,Chainlink的市值增長與DeFi全行業的增長趨勢更加吻合,顯示出Chainlink處于更加成熟的發展階段。而Tellor的增長則較為穩定,與Chainlink和BandProtocol相比處于相對弱勢的位置。

金色晨訊 | 5月15日隔夜重要動態一覽:21:00-7:00關鍵詞:北京市市長、Visa、區塊鏈應用、CME

1.北京市市長:圍繞區塊鏈等重點領域加快應用場景建設。

2.支付巨頭Visa已提交數字法幣專利申請。

3.政協委員連玉明:運用區塊鏈等重塑城市治理體系。

4.西城區利用區塊鏈形成困難家庭幫扶救助模型。

5.長沙經開區提出“新三位一體”,包括區塊鏈技術。

6.CME比特幣期貨5月合約收漲4.9%。

7.以太坊2.0項目負責人:如果以太坊2.0是單客戶端 主網已經上線。

8.韓國移動運營商SK與三星合作推出帶有區塊鏈ID錢包的智能手機。

9.比特幣夜間小幅震蕩,日內最高報9877美元,最低報9578美元。[2020/5/15]

Chainlink、BandProtocol、Tellor市值與DeFiTVL對比,來源:CoinMarketCap;DeFiPulse;TokenInsightTokenInsightResearch通過對Chainlink、BandProtocol和Tellor2020年以來的鏈上交易數進行分析,發現項目鏈上交易的波動和項目市值波動存在一定相關性,在市場和項目市值波動較大的時期,鏈上交易也更加活躍。同時,由下圖可以看出,2020年Chainlink和BandProtocol鏈上交易數正向變化的幅度遠大于負向變化的幅度,顯示出頭部項目鏈上交易活躍度的積極發展;而進入6月份后,二者的鏈上交易數變化幅度收窄,表明項目在該時期鏈上活躍度逐步進入穩定發展。Tellor的鏈上交易數則波動較小,鏈上活躍度在2020年上半年維持穩定水平。

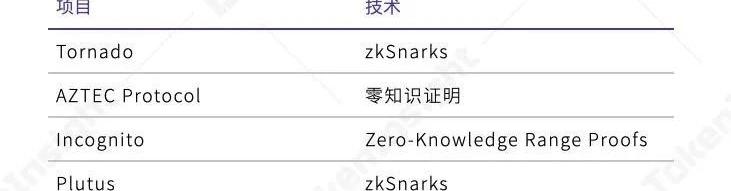

Chainlink、BandProtocol鏈上交易數變化率,來源:Etherscan;TokenInsight“隱私類項目使用零知識證明技術;2020上半年發展良好,具有未來發展潛力由于在以太坊上的交易轉賬等活動中,用戶地址和交易金額完全公開。出于對匿名化交易需求的反應,隱私類項目在市場中應運而生。隱私類項目可隱藏交易雙方的合約地址或交易金額,但為保證交易的有效性,允許驗證交易的存在。隱私類項目具有想象空間,而近期發生的USDC地址被凍結事件更加引發市場對隱私協議的思考。目前市場上的隱私類項目普遍使用零知識證明及零知識證明下的特定分類來解決隱私問題。零知識證明和非交互式零知識證明在區塊鏈行業內最早的廣泛使用來自ZCash項目的落地。ZCash等項目為解決隱私問題,推出了自己的Token;而DeFi隱私類項目在此基礎上發揮想象,致力于解決現存Token的隱私問題。

隱私類項目技術方案,來源:各項目;TokenInsight因此,從技術角度分析,隱私類項目的解決方案具有相似性。但由于差異化競爭,各項目針對隱藏的信息不盡相同。

金色午報 | 1月22日午間重要動態一覽:7:00-12:00關鍵詞:歐洲央行、比特大陸、芝商所、Bitfinex、OKB年度報告

1. 江蘇省政府工作報告:加強區塊鏈等技術創新與產業應用。

2. 海南省政府工作報告:運用區塊鏈等技術手段提升政府效能。

3. 日本央行和歐洲央行等評估央行數字貨幣可能性。

4. 廣州地區開出首張金融業區塊鏈電子發票。

5. 比特大陸入圍工信部“新一代人工智能產業創新重點任務單位”。

6. 芝商所比特幣期權首周交易231份合約。

7. Bitfinex、Bitmex等九家主流交易所在持續積累BTC,已達到近160萬枚。

8. OKB發布2019年度報告:全年交易額111.5億美元,共回購近1400萬枚OKB。

9. BTC現報8696美元,近24小時上漲0.36%,市值為1576.27億美元。[2020/1/22]

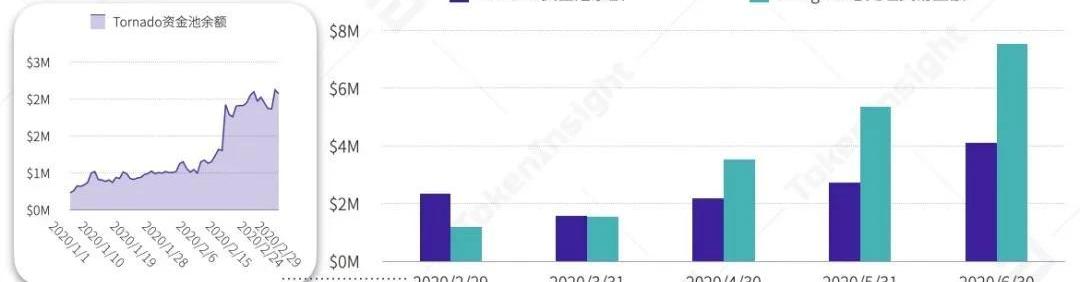

隱私類項目隱藏內容,來源:各項目;TokenInsight由于目前市面上的隱私類項目較少,且數據信息較為匱乏,無法進行全面的市場分析。但是,依然可以從代表項目的表現窺得此類項目的發展趨勢。此外,需要注意的是,各項目采取的機制存在不同:Tornado采取資金池模式,要求用戶向資金池存入資產;而Incognito則通過防護模式直接處理交易。由下圖可見,2020年上半年,Tornado和Incognito均得到良好發展。Tornado資金池余額由年初的35萬美金增長至超過4百萬美金,增長率達到1077%,其中2月份增長尤佳;Incognito的增長同樣明顯,自2019年11月主網上線后,截至6月底,Incognito處理交易金額已達7.53百萬美金,其在3至6月的增長最為強勢,增長率達到528%。

Tornado資金池余額和Incognito總處理交易金額,來源:Incognito;TokenInsight但同時,隱私工具的使用也存在一定的安全隱患,比如,隱私功能若被黑客利用發起攻擊,將難以對黑客進行追蹤。小結基礎設施領域具有充足的市場空間,但該領域的玩家需要有優秀的技術水平作為支撐。預言機的安全及可靠性將是未來市場看重的要點,行業格局短期內預計將不會發生大的改變,但針對預言機性能提升的探索將源源不斷,交易所也將推進在此方面的布局;同時,隱私類項目針對痛點明確,行業中隱私問題的出現助推此類項目的發展,后續想象空間充足。衍生品

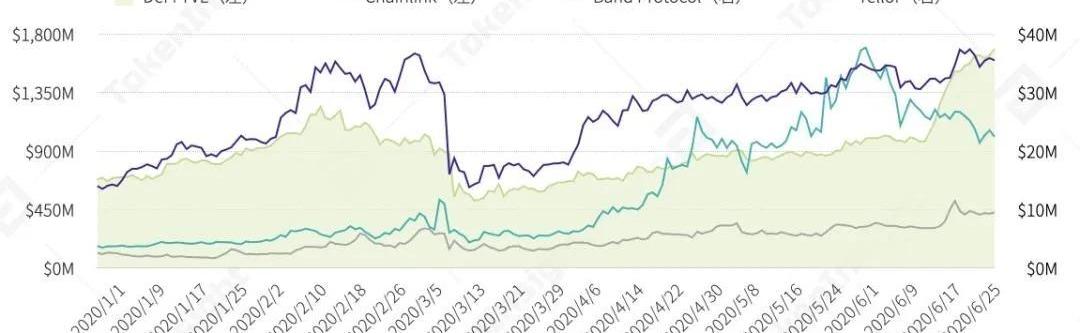

1.介紹交易類別為DeFi生態中不可或缺的重要參與者,交易類別可繼續劃分為DEX與衍生品。本份報告旨在介紹衍生品行業狀況,DEX行業研究報告可閱讀《2020上半年DeFi行業研究報告-Part1DEX》。衍生品根據底層資產可分為資產型衍生品和事件型衍生品。資產型衍生品其底層資產為資產,如合成資產、期權;事件型衍生品底層資產為某一事件或主觀判斷,如對明日天氣的預測、美國總統的下注猜測等。本份報告研究對象為衍生品中的合成資產、保險、預測。2.衍生品總鎖倉價值TokenInsightResearch選取DeFiPulse衍生品為DeFi行業中衍生品的典型代表,包含7個項目:Synthetix、NexusMutual、Erasure、MCDEX、Opyn、Augur和Veil。其中MCDEX于本年度7月初新加入DeFiPulse,TokenInsightResearch將其歸為DEX,因此本份報告分析不含MCDEX。下圖為DeFi、借貸和衍生品總鎖倉價值的歷史趨勢,時間范圍為2017年8月2日至2020年6月30日。圖中可見衍生品發展較借貸更晚,且體量也相對小很多。6月底衍生品TVL整體在3億美元以下,而借貸已經觸及12億美元。

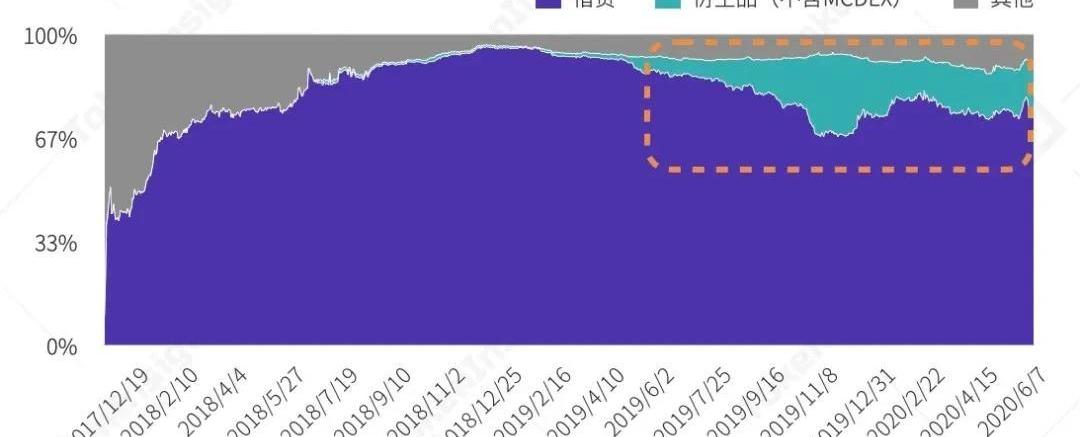

DeFi、借貸和衍生品總鎖倉價值,來源:DeFiPulse;TokenInsight從TVL歷史趨勢中可看出衍生品整體發展狀況為開始出現于2018年,在2019年小有起色并在下半年迎來爆發,進入2020后TVL起伏波動比較大。其中衍生品TVL歷史趨勢呈現兩處大漲和兩次大跌,其大漲發生的時間點分別為2019年11月17日-12月1日、2020年6月16日-6月27日;大跌時間點為:2020年1月2日-1月13日、2020年3月12日。TokenInsightResearch發現衍生品四次漲跌均與Synthetix相關。Synthetix一直是衍生品行業的老大,在2020年6月30日衍生品總和約為2.7億美元時,Syntetix的TVL達到約2.6億美元。“借貸與衍生品互相搶占TVL市場份額盡管衍生品TVL出現四次大的波動,但這些波動對衍生品的TVL市場份額影響不同。其中2019年11月份的大漲使衍生品擠壓了借貸的TVL份額,而剩余幾次漲跌帶來的影響甚微,具體如下圖TVL份額走勢圖所示。

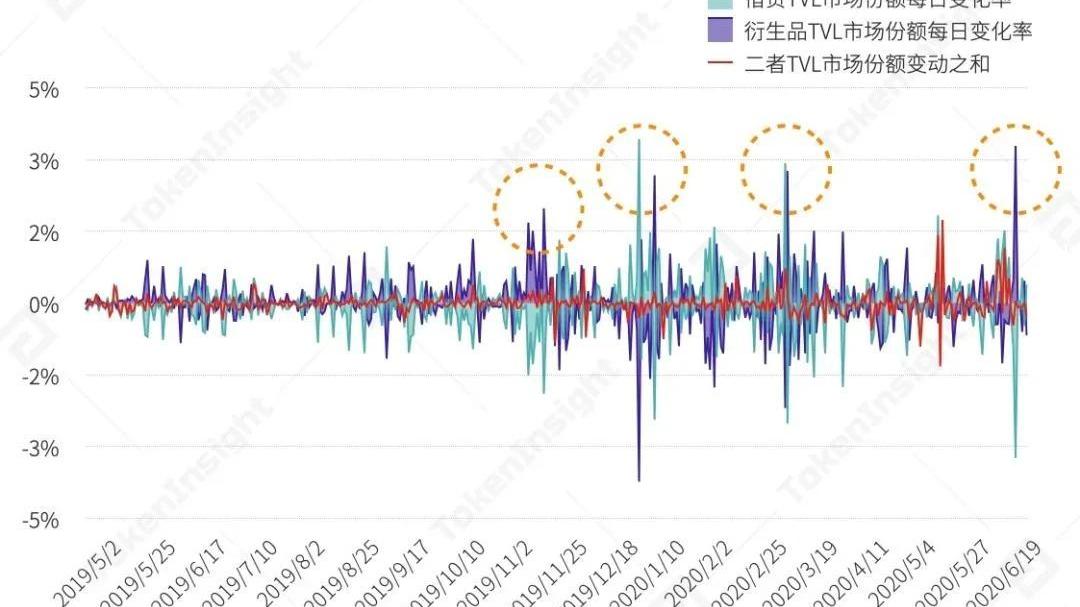

DeFi、借貸和衍生品總鎖倉價值份額歷史趨勢,來源:DeFiPulse;TokenInsight上圖可看出DeFi全市場TVL主要由借貸以及衍生品占據,兩者TVL市場份額總和在進入2019年后維持在平穩線上。同時從橙色框內二者份額的分布可以看出二者在互相搶奪對方市場份額。TokenInsightResearch進一步做了借貸以及衍生品TVL市場份額每日變化率以佐證借貸以及衍生品互相搶奪TVL市場份額。下圖數據范圍為2019年5月2日至2020年6月30日,圖中表明當借貸TVL份額較前一日增加時,衍生品TVL份額減少。此外由于二者TVL市場份額變動之和幾乎在0上下浮動,表明二者市場份額變動呈方向相反、幅度相等特點。

借貸和衍生品總鎖倉價值市場份額變動比,來源:DeFiPulse;TokenInsight上圖中借貸與衍生品市場份額競爭在2019年11月前較弱,在之后則競爭明顯激烈。其中最激烈的前4次正是為前文所述衍生品兩次大漲及兩次大跌。為何衍生品TVL市場份額大漲大跌以及為何與借貸形成明顯互相競爭關系仍需進一步探究。上述總計426天數據中,借貸與衍生品TVL市場份額變動總和多數低于0.05%,僅有17天超過0.05%;表明借貸與衍生品TVL總份額長期處于同一水位。另外TVL總份額的變動多發生于近兩個月,TokenInsightResearch認為這是由于流動性挖礦大熱造成的波動,而兩大領域的競爭從另一個角度反映了DeFi行業目前活躍度較高。“衍生品TVL保持以Synthetix為主的寡頭市場DefiPulse衍生品類中6個項目包含1個合成資產類、2個保險類、3個預測類。該六個項目總鎖倉價值差異較明顯,且斷層嚴重。其中Synthetix份額最多超過2.5億美元,剩余5個TVL均在500萬美元以下。如下圖所示,在同屬于預測類型的三個項目中,Augur2018年TVL較高平均可達200萬美元,但進入2020年后持續低走降至40萬美元水位,與此走勢類似的項目為Veil;而Erasure則與這兩個不同,在2020年TVL一路上漲,目前在250萬美元附近。

衍生品各項目TVL變化,來源:DeFiPulse;TokenInsight保險類型項目NexusMutual雖然在2020年3月12日市場行情大跌中經歷TVL腰斬,但其在2020年第二個季度以400萬美元恢復甚至超過原水平,目前是衍生品市場中TVL第二大項目。Opyn在2020年持續上漲,目前在200萬美元上下震蕩。作為合成資產項目的Synthetix為6個衍生品項目中TVL起伏波動最大的項目,其整體TVL走勢決定了整個衍生品市場的TVL走勢。因而實際上是Synthetix代表衍生品市場與借貸市場互相搶占TVL市場份額。3.衍生品項目對比及存在問題TokenInsightResearch整理衍生品各項目基本信息如下表格所示,數據選取時間為6月30日當日。Sythetix為老牌項目,成立年限在DeFi中為較久項目,在DeFiPulse上所有項目中TVL排名第三。Augur盡管TVL不足50萬美元,但其通證REP市值在當天超過Synthetix的通證SNX市值。Opyn為今年新上線項目,在今年第二季度表現較好。

衍生品各項目基本信息統計,來源:DeFiPulse;TokenInsight除上表格中DeFiPulse收錄的衍生品項目外,市面上還有其他衍生品項目,如Gnosis、Hegic、ACO、Primitive、Opium、Pods、FinNexus等。整體衍生品市場仍處于試驗階段,未出頭項目較多。“二級市場流動性匱乏、期權定價困難阻礙衍生品市場發展目前去中心化期權產品在二級市場流通上遇到較大阻礙,當用戶進入衍生品市場并在平臺上創建期權產品后,該期權在二級市場難以甚至無法轉售。如Hegic項目的期權產品,盡管具有可定制化特點,但在創建之后無法在二級市場流通。此外Opyn平臺的期權產品,以ERC-20形式存在,被創建后可流通于二級市場;但DeFi期權二級市場目前尚未成熟發展,流動性仍待進一步發展。此外DeFi期權產品遇到的第二個不可避免的問題是定價問題。傳統期權市場采用布萊克-舒爾茲模型為定價公式,DeFi期權產品也多采用該方法。但模型中的隱含波動率是該定價方式的難點。衍生品項目方目前尚未找到完美的解決方式,據悉Hegic以手動的形式更新隱含波動率。Synthetix不需為產品定價擔憂。其衍生品為合成資產,與期權產品存在較大不同。合成資產價格與底層資產存在一對一映射關系,底層資產價格通過預言機直接獲取。但由于二級市場摩擦較大,盡管合成資產價格以追蹤底層資產的方式確定,合成資產價格可能與底層資產產生差距,而Synthetix需采用Uniswap來平衡消除該價差。如下圖所示為合成資產sETH與底層資產ETH的在Uniswap形成的流動性池里的資產數量。根據Uniswap的價格生成機制可得出合成資產以底層資產計價的價格,sETH理想價格應為sETH=1ETH。

Uniswap流動性池資產數量對比,來源:Synthetix;TokenInsightSynthetix在2020年2月份宣布SNX激勵啟動,90%的增發SNX分給抵押用戶,剩下的10%分配給流動性提供用戶。同年7月3日,Synthtetix宣布UniswapV1的sETH/ETH流動性池、UniswapV2的sXAU/USDC流動性池、Balancer的SNX/USDC停止激勵獎勵。如下圖顯示UniswapV1自2020年2月起開始枯竭,TokenInsightResearch認為此枯竭趨勢與SNX獎勵計劃較為相關。綜合上述幾點,TokenInsight認為衍生品市場長期保持以Synthetix為主的寡頭市場有因可循,主要是二級市場流動性匱乏、定價方式限制衍生品市場全面發展。但該市場不斷有新的項目出現,能夠為該行業帶來新的想法、技術。未來展望

毋庸置疑,DeFi目前仍然處于早期發展階段。但我們也看到,DeFi生態圈內的各角色正齊心協力地共同成長,不斷創造創新性的解決方案以提高用戶體驗的流暢性,努力實現一個具有豐富流動性的集成的去中心化金融生態。當我們努力學習、建設和實踐“貨幣樂高”概念,成為一個開放、無需許可且相互連接的金融生態將給予我們巨大的回饋。但需要注意的是,DeFi行業中也存在不少風險。無論是智能合約上的邏輯錯誤還是系統機制中的設計缺陷,對于想要探索DeFi世界的用戶而言,在追隨潮流之前,需要對預言機攻擊、非法預先交易、重入攻擊、流動性風險等等潛在的問題因素有著至少基本的了解和認知。在不斷從傳統行業的對應玩家汲取營養和借鑒學習的同時,DeFi也展現出自身強大的行業創新能力。因此,TokenInsightResearch相信,DeFi行業的未來發展、價值主張、增長潛能和創新理念將推動數字資產市場走向下一個高度。我們預想,在未來的某個時間,權益證明機制與中心化和去中心化金融將相互融合,形成一個龐大的數字資產金融生態。而在不遠的未來,精巧的衍生品產品和工具將給現如今這個雖然年輕卻已經初具雛形的金融生態增添新一層的魅力,激發各類金融應用達成無限想象。DeFi的可組合特性和“貨幣樂高”理念擁有尚未被發掘的巨大潛能。當行業中能夠出現前所未有的流動性時,DeFi將經歷指數級的增長和大規模的生態落地,正式走向世界舞臺。媒體支持

上周,推特上的數字貨幣愛好者們再次「炸鍋」。當地時間7月22日,美國貨幣監理署高級副審計長兼高級法律顧問JonathanGould表示,根據他們的結論,銀行可以為客戶提供數字貨幣托管服務,包括持.

1900/1/1 0:00:00編者按:本文來自風火輪社區,作者:佩佩,Odaily星球日報經授權轉載。現在的幣圈有兩大謎題:一個是柚子何時重回前八,一個是ampl這個人間精品盤這次到底會不會真正的崩塌,哈哈.

1900/1/1 0:00:00經過21日和22日兩次拉升,比特幣價格上漲到9500美元,以太坊價格上漲到265美元。以太坊的市場數據變化明顯,以太坊期權持倉首次突破2億美元,同時隱含波動率上漲明顯,部分末日輪期權價格上漲超過.

1900/1/1 0:00:00近一年來,包括中國、日本、英國、美國等國都對央行數字貨幣加快了研發和布局的速度。盡管大多仍處在測試階段,尚未成功落地運行及規模化鋪開,卻,你追我趕競爭異常激烈!進入第三季度,有不少國家釋放出有關.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,編譯:隔夜的粥,星球日報經授權發布。"一支穿云箭,千軍萬馬來相見!"北京時間7月23日早上6點30左右,在短短10分鐘的時間內,第二大加密貨幣ET.

1900/1/1 0:00:00編者按:本文來自IOSG,作者:董心書&鄭鉑瀚,Odaily星球日報經授權轉載。忽如一夜春風來,千人萬腔論DeFi.

1900/1/1 0:00:00