BTC/HKD+0.12%

BTC/HKD+0.12% ETH/HKD-0.42%

ETH/HKD-0.42% LTC/HKD-0.71%

LTC/HKD-0.71% DOT/HKD+0.09%

DOT/HKD+0.09% ADA/HKD-0.1%

ADA/HKD-0.1% SOL/HKD-1.17%

SOL/HKD-1.17% XRP/HKD-0.7%

XRP/HKD-0.7% DOGE/US+0.2%

DOGE/US+0.2%編者按:本文來自巴比特資訊,作者:風險投資公司Accomplice的研究員JonItzler,譯者:隔夜的粥,星球日報經授權發布。

圖:試圖推斷協議代幣的組成過去12年,我們已經習慣了協議代幣的說法,但是圍繞它的基本構成,仍然存在著大量困惑。我希望絕大多數協議代幣將成為生產性資產。這僅僅意味著,與債券、企業、農場等一樣,協議代幣會授予現金流收益權。就目前而言,協議現金流仍然相對較小,但一種生產性資產的內在價值是其可產生的所有未來現金的總和,然后貼現在現價上。但是,我們不能像傳統形式的生產資本那樣簡單地分析協議代幣。首先,協議將現金流直接分配給不同的市場參與者集,并在這些參與者之間重新分配未來現金流的份額。代幣還可以授予訪問不同形式的非現金流相關的效用,甚至可被社會接受為商品貨幣。有時,這些額外的需求壓力是可量化的,但通常,我們只能定性地對它們進行推理。對于廣泛集成的DeFi協議,在它們遷移到二層項目,或者在分叉選擇期間,治理能夠值多少?結合來看,協議代幣作為對未來現金流的索取權或潛在索取權,以及由于授予效用、貨幣屬性等而產生的結構性需求溢價,它是具有內在價值的。為了更好地地理解協議代幣作為一種新穎的資本形式,這值得我們研究一下可量化價值的部分:現金流。鏈上現金流

考慮協議價值流的一種簡單方法是使用三層模型。

Evertas:保險公司在理解加密資產方面存在嚴重問題:專注于加密資產領域的保險公司Evertas表示,保險公司在理解加密資產方面存在嚴重問題。Evertas稱其已與多家保險公司和經紀商就加密資產保險問題進行了接洽,發現許多人錯誤地聲稱對這些資產相關的風險有很好的了解,并錯誤地認為保險行業在加密貨幣領域的承保能力很強。具體而言,68%的資深保險高管認為加密資產的承保質量很好,只有32%的高管認為質量一般或較差。(The Fintech Times)[2020/7/18]

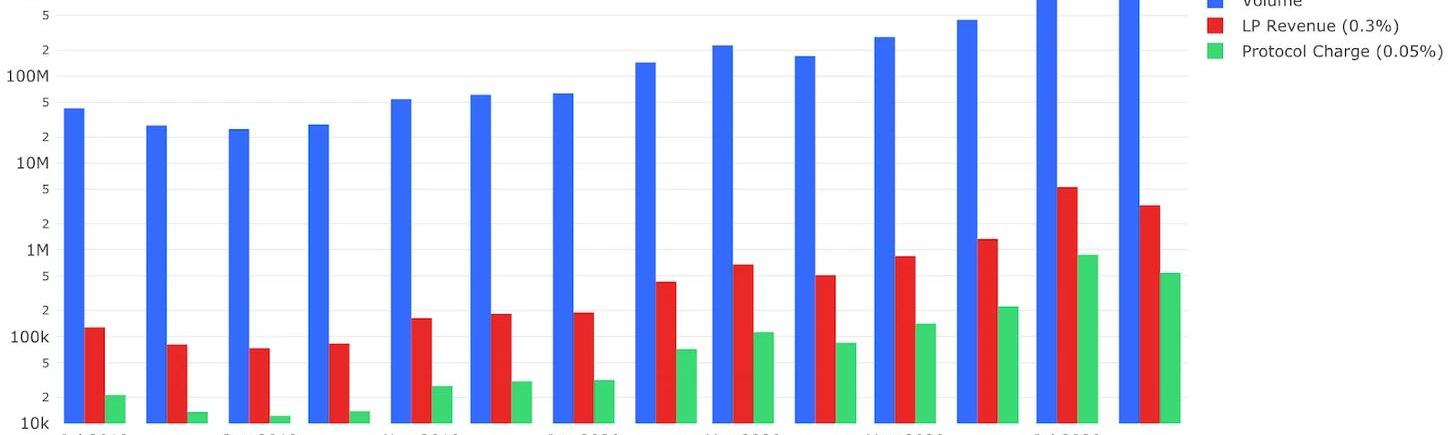

圖:Uniswap三層價值流第1層:協議促進了一定數量的金額總量

對于比特幣或以太坊這樣的一層網絡,這是傳輸交易的總價值,對于DEX來說,這是交易量,而對于借貸協議來說,這是未償貸款總額。它只是對某一特定服務需求的總美元價值的衡量。第2層:協議通過向用戶收取成本,將總促進量的一部分捕獲為收入流,我將其稱為協議收入。

這種收入流產生的方式,在很大程度上取決于給定市場的結構,以及給定協議的費用結構。在借貸市場,復利產生的利息收入是未償還借款總額和現行利率的函數,而與借款周轉率無關。Uniswap0.3%的協議費用與交易量成正比,而0x產生的費用是交易頻率與以太坊gas價格的一個函數確定的,它基本上與交易量無關。總交易量和費用收入之間可能存在這種脫節,這就是為什么我們不能僅依靠協議收入來查看全部情況的原因。比如說,一家DEX的月交易量達到了1億美元,但它有可能不向用戶收取交易費用,顯然,它未來產生現金流的潛力會大于0。

Peter Schiff:美聯儲正確理解比特幣,除交易方式外并無新意:黃金支持者、比特幣反對人士Peter Schiff發推稱:“美聯儲對比特幣的理解是正確的。與具有真實價值的黃金相比,它按法定貨幣分類。它認為比特幣沒什么新意,除了它的交易方式。隨著人們對傳統的加密貨幣及法幣失去信心,儲戶將回歸黃金。”此前報道,紐約聯邦儲備銀行的經濟學家Michael Lee和Antonie Martin稱比特幣“只是另一種類型的法幣”。[2020/6/21]

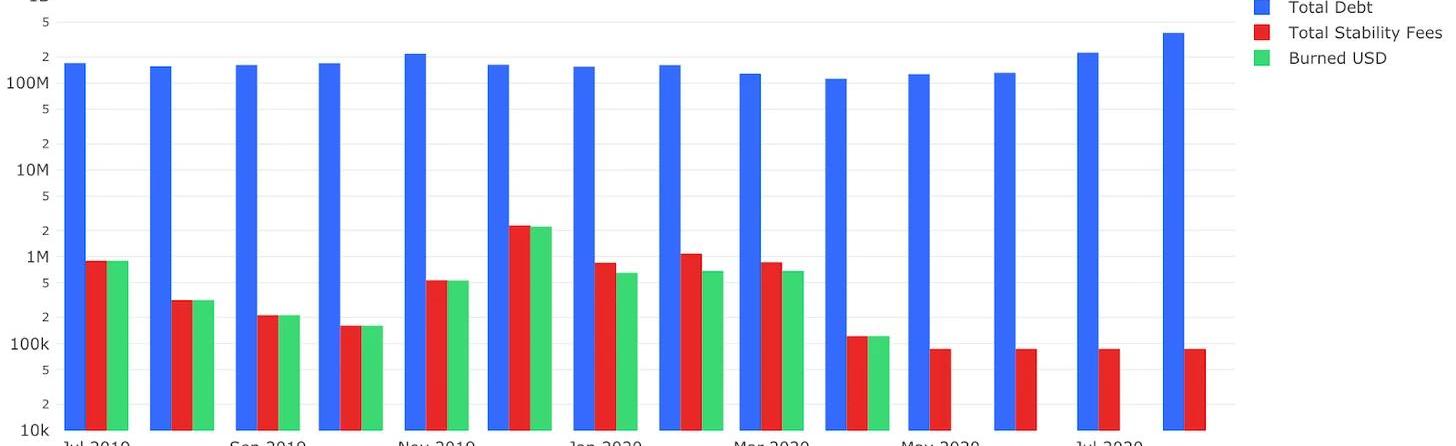

Maker最近的協議收入很低,因為大多數抵押品類型的穩定費為0%,但是來自4.2億美元原始抵押資金的潛在現金流卻很高。第三層:協議劃分總收入流,并將其分配給市場中的各個參與者群體。

由于協議收入份額直接分配給了市場參與者,而不是單個利潤最大化的實體,因此經常會有人拿合作社來類比協議。這就是為什么沒有一個簡單的方法來定義一個全面的“收益”指標——協議的利益相關者比企業的股東更加多元化。協議收入分配

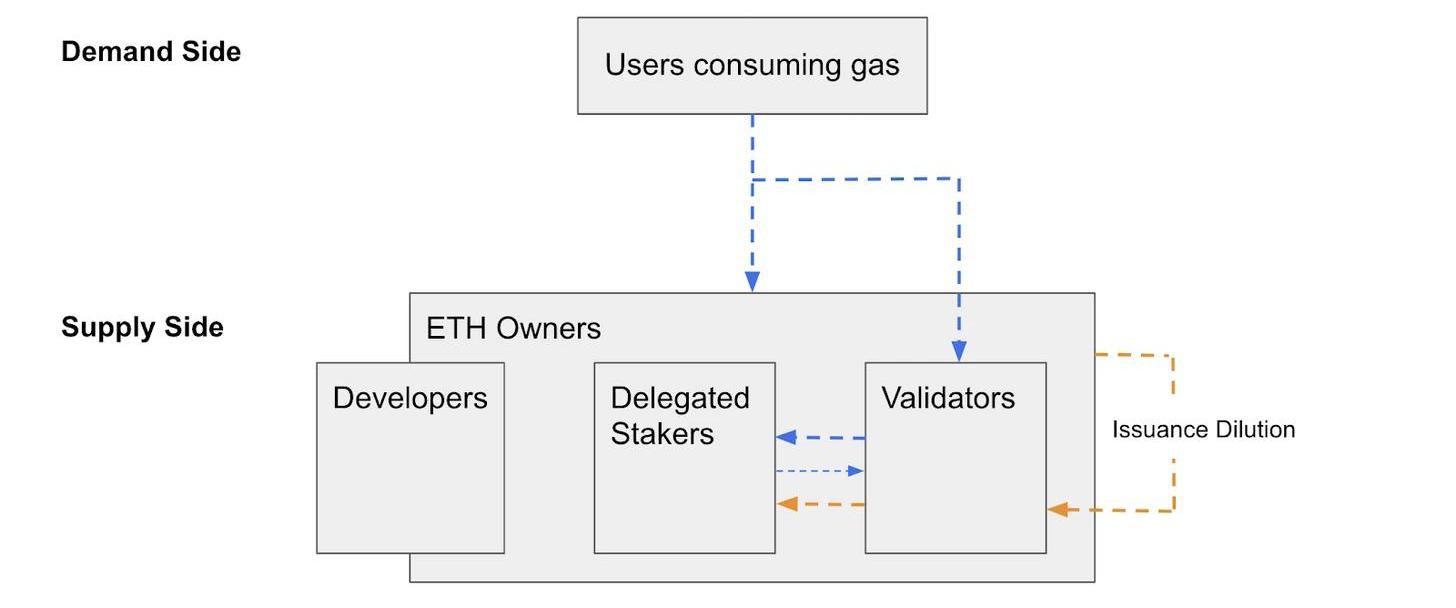

對分配協議收入的四類參與者進行分類是有意義的:任意供應方參與者;任意需求方參與者;擁有代幣的供應方參與者;代幣擁有者;如果將收益分成分配給最后兩類參與者之一,則協議代幣是一種生產性資產。也就是說,代幣本身,或代幣與某些服務相結合,授予持有者對未來現金流的索取權。今天比較常見的是,協議會將100%的收入分配給“任意”的供應方參與者,在這種情況下,提供服務不需要原生代幣,收入份額也不會根據服務提供商持有/質押原生代幣進行分配。在DeFi協議中,這種服務通常是某種形式的流動性提供。比如Balancer和UniswapV2中的LP分配了全部協議收入。大多數PoW鏈具有類似的動態,其中所有費用收入均分配給不擁有代幣的供應方:礦工。我們可以將比特幣礦機視為挖礦硬件形式的未來BTC的“staking”優惠券,這就是為什么BTC不會被歸類為生產性資產的原因。挖礦硬件享受到了100%的協議收入,而不是代幣本身。

聲音 | 數字資產管理解決方案提供商Caspian:超半數客戶來自歐洲:數字資產管理解決方案提供商Caspian的一名發言人向Crypto Briefing證實,他們的客戶中有54.2%來自歐洲,盡管香港和北美的增長強勁,但他們預計在可預見的未來,歐洲仍將是他們最大的地區。(Crypto Briefing)[2019/10/16]

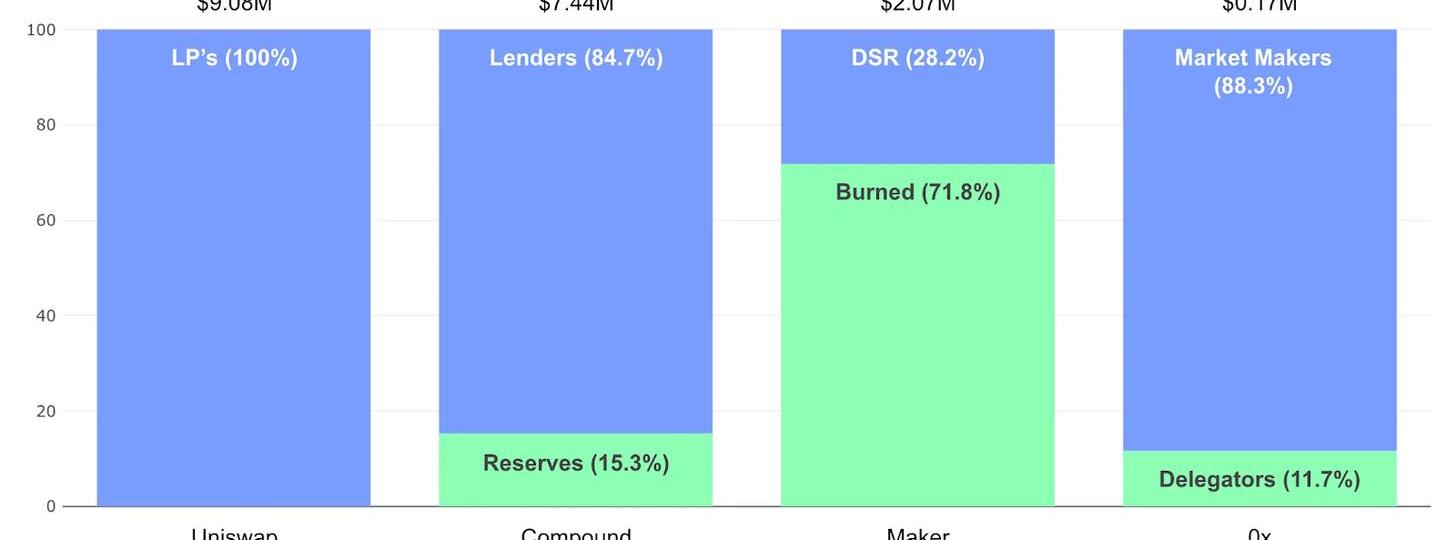

圖:各大DeFi協議6個月的收入和分配情況對于作為生產性資產的代幣,最常見的模式是將協議收入的一部分作為紅利支付給代幣所有者。Buy&burn機制,就像股票回購,在經濟上等同于獲得股息并用它來購買更多的股票。而當代幣與協議收入一起燒掉時,有效紅利將支付給所有代幣持有者。Staking獎勵是股息的另一種形式,與buy&burn模式不同,這種股息只支付給代幣持有者,而參與者還額外提供了一種供應方服務:通過質押原生資產來鎖定資本。獲得buy&burn股息資本的隱含收益率是協議收入支付/總供應*價格,但在Staking獎勵的情況下,則計算將轉換為已支付的協議收入/質押供應*價格。未來現金流的動態再分配

尚未存在的以太坊2.0經濟,可幫助我們說明兩種紅利同時存在的情況。需要注意的是,諸如區塊獎勵之類的補貼并不是生產性現金流,相反,它是代表了從現有持有者到補貼接收者的未來現金流的一種稀釋。在第1層特定情況下,原生資產既具有生產性,又保持著較大的貨幣溢價,則發行介于鑄幣稅和稀釋之間。

以太坊基金會顧問:SEC對數字貨幣缺乏理解 ETH肯定超越BTC:以太坊基金會顧問William Mougayar日前表示,監管機構缺乏對數字貨幣的基本理解。在試圖規范數字貨幣的舉措中,美國證券交易委員會對該行業的核心本質缺乏了解,而只是試圖采用一種通用方法。另外,Mougayar還表示ETH絕對會超越BTC,因為它擁有開發商,初創企業和風險投資的最大生態系統以及各種支持。目前數字貨幣正在被濫用,但數字貨幣不應只是作為投機工具而被使用,而是應該將其用于真正的目的。他指出ETH有53%的交易都基于智能合約,已經不僅僅是一種貨幣,而更是一種效用。[2018/5/19]

圖:以太坊2.0現金流分配假設我們成功實施了EIP-1559以及以太坊2.0,那么以太幣將向生產性資產過渡。驗證者和委托驗證者的質押者,都是上述參與者集中的成員,而在這里,代幣所有權是執行供應方服務所必需的。Staking獎勵的費用收入作為股息支付,由于存在委托費,委托質押者可能會比驗證者獲得的份額略少。在EIP-1559中,因為BASEFEE的存在,一部分ETH會被燃燒掉,這是另一種形式的股息,而它是支付給所有代幣持有者的。而驗證者和委托質押者有效地“疊加”了這兩種形式的紅利,他們收到了:燃燒費收入,其中資本收益率與總代幣供應的所有權百分比成比例;費用收入獎勵給質押者,其中資本收益與所投入的總代幣的所有權比例成正比;結合考慮這些協議的收入分配動態,我們看到了一些非常有趣的事情:未來現金流的分配在參與者類別之間按其對協議的重要性,進行了計算上的重新平衡。驗證者;委托質押者;代幣持有者;股息模型的問題

確定性地將協議收入作為對代幣所有者或擁有代幣的供應方參與者的紅利,存在著兩個問題。巴菲特解釋了第一個,它適用于buy&burn模型:“當公司的股票以保守計算的內在價值折扣出售時,回購對公司來說是明智的……但不要忘記:在回購決策中,價格是最重要的。當購買高于內在價值時,價值就會被破壞。”簡單地說,當資產便宜的時候buy&burn是有道理的,而當資產變貴時,那就不是那么一回事了。使用協議收入回購在上個月剛剛暴漲10000%的代幣,可能不是分配盈余現金流的最有效方法。從歷史上看,Maker是短凸性的,當其代幣便宜時會稀釋所有者,而在更昂貴的水平時會增加未來現金流的份額。

瑞典金融市場部長柏博倫認為 Nordea銀行禁止其員工擁有或交易數字貨幣的規定可以理解:本月瑞典銀行巨頭Nordea表示禁止其員工擁有或交易數字貨幣。今天瑞典金融市場部長柏博倫表示,行業采取這種措施是可以理解的。柏博倫表示銀行對自己或他們的員工有什么樣的投資規定取決于他們,考慮到加密貨幣市場的波動性,柏博倫對銀行正在制定這樣的規定不感到驚訝。[2018/1/26]

派發股息的另一個問題是,你會失去企業在對保留收益進行再投資的能力方面,所表現出的自然復合效應。更優化的模型

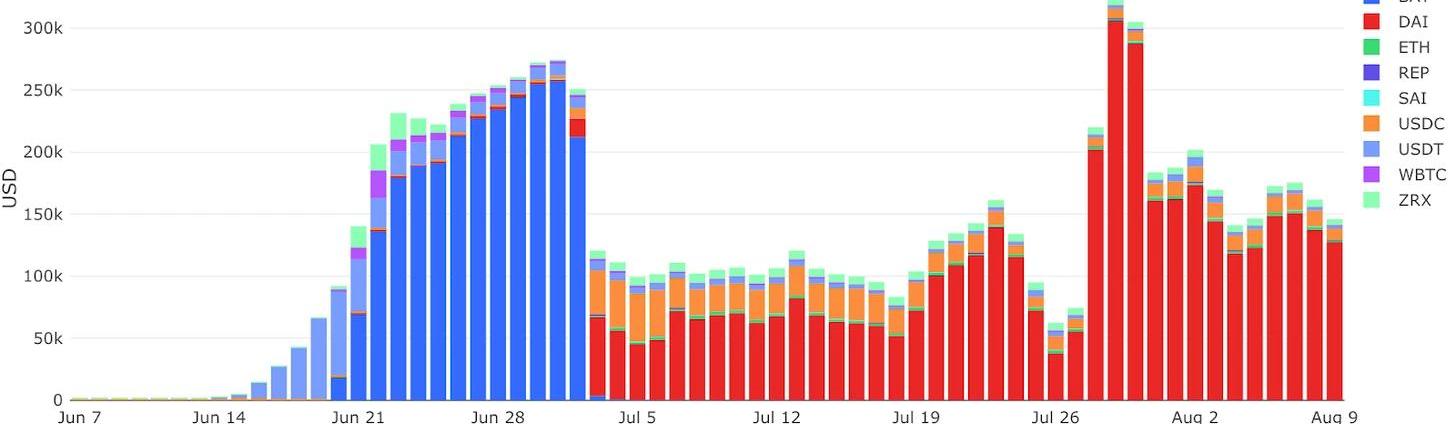

“設計正確、有效的費用流分配可通過給用戶直接的經濟激勵,來進一步鞏固網絡效應,從而產生更多的防御能力,這反過來又加強了費用流的可行性。”最佳的代幣模型是:激勵所有協議參與者履行其既定角色,同時最小化用戶成本;激勵所有協議參與者擁有一個單一的資本工具,以作為統一的上行激勵;按重要性將未來現金流的所有權重新分配給參與者;在完成a、b和c之后,最大限度地提高留存現金流分配的有效性;從上面的以太坊2.0圖表中可以看出,大多數協議尚未解決可持續的開發者資金問題,但關于最后兩點的迭代可以作為解決方案。我們看到了另一種模式——Compound的儲備金,協議保留盈余收入作為可管理的鏈上資產負債表。

圖:按資產計的Compound儲備美元儲備金可以不斷地借出,以提高真正貸款人的利息。這就形成了Compound的護城河,使反饋回路向前傳播,最終導致產生了更多的儲備金。通過治理,COMP已授予了對儲備金的有效索取權,所以問題就變成了:當你可以讓留存現金流累積到鏈上資產負債表并繼續復合時,為什么要派息呢?儲備金首先是作為一種協議內保險緩沖機制,但理論上它可以用于其他方面。可以通過治理來確定一些安全邊際,以攫取超額儲備金,并在價格處于有利的低位時將其拍賣,作為buy&burn股息。儲備金也可以作為一個協議金庫,在計算上按照對積極貢獻者、投票者和委托者的重要性進行重平衡。稀釋作為funding&現金流的擴大

協議需要激勵更廣泛的協議產品,包括開發、管理角色和保險。與支付股息相比,對這些需求的分配,可以很好地促進長期資本回報率的提高。這可以通過分配現有現金流,或分配留存的協議資金來實現,但也可以通過在發行時稀釋未來現金流來實現。通過flop拍賣發行MKR是一種模型,其中稀釋被用作有效的無限制保險保障。獎勵協議升級貢獻者的Tezos風格發行,是稀釋作為funding的另一個潛在案例。可以想象,如果Compound治理者認為有益的話,他們也會添加一些類似的東西。流動性挖礦使用稀釋作為補貼供應方流動性,以及最終增加需求方量的一種手段。短期內,流動性挖礦在刺激需求方指標方面發揮了巨大作用,但其粘性究竟有多大,目前還沒有定論。

圖:Compound每日協議收入流動性挖礦作為一種增長戰略,讓我想起了60年代和70年代Teledyne首席執行官HenrySingleton的故事。在8年的時間里,在Teledyne股價很高的時候,他購買了130家公司,其中除了2家公司,其他都是他用其自己的股票來完成的,而下面就是在那段時期他獲得的回報。

圖:發行狂潮期間Singleton獲得的回報然后,Singleton突然改變了方向。在接下來的12年里,他以便宜的倍數回購了90%以上的流通股。類似于通過收購擴大銷售,流動性挖礦使用稀釋來購買需求方的量。從長期來看,協議可通過補貼發行,將未來的增長帶到當前,然后最終捕獲擴大后價值流的一部分。對現在和未來的思考

現在要么是討論基本面最好的時候,要么是最糟糕的時候。而最近的一些動態可以從現金流的角度來描述。牛市估值的確只能歸因于投機性溢價,但在這段時間里,現金流也歷史性地增長了幾個數量級。上一個周期是關于比特幣和以太坊的手續費收入,有證據表明這種情況將會重復,但我們也看到了DEX交易量、借貸量等出現了大規模的增長。值得警惕的是前瞻性的“P/E”或“P/S”率。它們可作為衡量價格與當前現金流的有用指標,但不能作為歷史價格便宜的信號。根據時間線,以太幣的價格/前瞻性費用收入比在ETH最貴的時候已經觸底。Price/Trailing365天費用收入,往往是一個更合理的廉價信號。

圖:以太幣價格/費用收入比——Trailing365天當資產從第0天開始以較大的投機溢價交易時,補貼恰好在很大程度上超過了所有其他收益率,而且正如我們所知,流動性挖礦可以使需求方指標大大增加。我們還發現,由于低流動性及追逐這些收益的需求,資產中反映了實時的“抵押品溢價”,例子包括所有YAM可挖礦資產等。這是代幣的又一個示例,它與傳統的資本形式非常不同。除了作為生產性資產的價值外,代幣還可能表現出暫時性或永久性的需求溢價,其中之一就是依賴于farming抵押品的收益。感謝AshEgan、TeoLeibowtiz、DanElitzer、Hasu、HenryHyv?rinen、HenryHarder、WillPrice以及LiamKovatch提供的反饋和意見。相關資料:1.CharlieNoyesoncomputationalequity2.Buybackquotes3.Crypto’sBusinessModelisFamiliar.WhatIsn’tisWhoBenefits4.TomSchmidtonthetwotokenschools5.TheOutsiders:EightUnconventionalCEOsandTheirRadicallyRationalBlueprintforSuccess

Tags:ING以太坊COMP比特幣turingai幸運以太坊幣值多少錢Compound Sai比特幣最新價格行情一個多少錢

編者按:本文來自鏈聞ChainNews,撰文:HaseebQureshi,區塊鏈風險投資機構DragonflyCapital管理合伙人,編譯:PerryWang,星球日報經授權發布.

1900/1/1 0:00:00北京時間8月6日周四下午,發生了本周第二起針對Ethereumclassic的51%攻擊。CertiK團隊通過研究本次攻擊事件的過程,認為這是一起有預謀,并模仿了8月1日51%攻擊方法的黑客行為.

1900/1/1 0:00:00編者按:本文來自區塊記,星球日報經授權發布。過去幾周,ETH供應門引發了廣泛爭論。簡單來說,ETH在各大主要數據提供商的流通量存在差異.

1900/1/1 0:00:00編者按:本文來自風火輪社區,作者:佩佩,Odaily星球日報經授權轉載。大家好,我是佩佩,現在的幣圈恐怕沒有多少人敢說這不是牛市.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,編譯:LeoYoung,星球日報經授權發布。著名加密貨幣研究者、UncommonCore主持人Hasu最近在博客節目中采訪了YearnFinance創始人.

1900/1/1 0:00:00編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。只有1個logo的神秘項目最近有一個神秘的項目Unitrade引起大家的關注.

1900/1/1 0:00:00