BTC/HKD+0.28%

BTC/HKD+0.28% ETH/HKD-0.41%

ETH/HKD-0.41% LTC/HKD+0.32%

LTC/HKD+0.32% DOT/HKD+3.08%

DOT/HKD+3.08% ADA/HKD-2%

ADA/HKD-2% SOL/HKD+1.73%

SOL/HKD+1.73% XRP/HKD-0.97%

XRP/HKD-0.97% DOGE/US+0.99%

DOGE/US+0.99%最近看到一組數據令我吃驚,今年7月1日,國內4個大學教授從上海證券交易所獲得了數據,其中包括約4000萬個帳戶的全部投資者的詳細持有量和交易記錄。并對15年的牛市做了數據統計,在海外發布一篇關于股市的文章。最后得出了一個結論,在牛熊的財富再分配游戲中,比例為0.5%的富人獲取了更多財富,而比例為85%的底層小散虧損的最多。一般而言,在我們印象中,無論股市還是加密市場,應該是屌絲翻身階級躍遷的地方。現實是,在資本游戲中,呈現出了富人更富,窮人更窮的殘酷現象。換句話說,所謂的牛市居然是:小散積極主動的向富人進貢財富的游戲。我們的股市和加密市場都是由散戶為主體的市場,且都是以投機為主的市場,所以股市的這組數據對于加密市場具有很強的參考價值。同時,該數據闡釋了小散在牛市中如何一步步的走向虧損,富人又是如何讓自己的荷包更鼓。牛市的謊言

觀點:歷史表明,美國總統選舉往往標志著比特幣牛市轉折點:CryptoSlate發文分析稱,長期以來,美國總統大選一直被視為經濟趨勢的重要催化劑,潛在的權力更迭往往會改變全球市場的走向。許多分析人士預計,比特幣的價格也會受到選舉的影響。歷史的確表明,選舉是比特幣的轉折點,而且通常對其有利。比特幣是在2008年大選后幾個月推出的,2012年的拋物線周期是在奧巴馬總統的第二任期選舉后開始的,2016年的牛市趨勢是在特朗普總統2016年大選后不久開始的。

在過去幾個月里,比特幣的價格從數月低點9900美元上漲到不到一周前創下的14100美元的高點。如果歷史重演,2020年的大選可能標志著比特幣的下一個拋物線趨勢的開始,目前這種趨勢已經開始出現一些跡象。[2020/11/4 11:38:07]

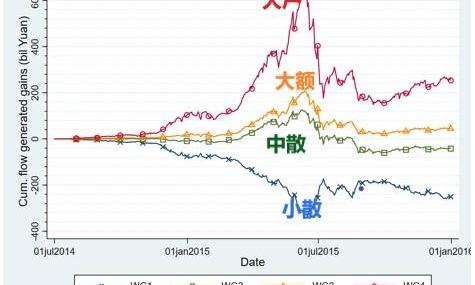

該數據根據資金量大小將投資者分為4類:1、低于50萬元的小散2、50萬至300萬元的中散3、300萬到1000萬元的大額散戶4、1000萬以上的大戶在2014年7月至2015年6月,上證指數上漲了150%以上,6月達到了頂峰,至2015年12月底又下跌40%。整個過程中,收入最低的85%的家庭損失共計2500億元,而收入最高的0.5%的家庭賺得2540億元。

觀點:比特幣正進入強勁的牛市行情:分析師Nunya Bizinz稱,一個在過去幾年推動比特幣反彈的最重要信號再次被發現。該信號是拋物線狀止損反轉指標,過去五年被發現六次,每次比特幣出現實質性上漲。Cointelegraph進一步運用該理論,使用斐波納契回溯水平,暗示比特幣可能會以類似于2015年的方式反彈,當年比特幣增長10000%。福布斯分析師Billy Bambrough稱,比特幣可能會在減半之前突破1萬美元,而他不會對未來做出任何大膽預測。博亙金融科技集團CEO Don Guo稱,有幾個因素在起作用。政府刺激計劃肯定會發揮作用。印制貨幣以應對危機降低了法幣感知價值,而在利率持平情況下,儲蓄無法產生回報。由于封鎖持續,股票等資產似乎仍具有風險,投資者被迫尋找其他機會。投資者希望對沖傳統市場動蕩,而由于比特幣與政府決策和通膨沒有關系,因此,比特幣成為不錯的選擇。但這不僅受新冠肺炎影響,這個時機恰好與5月減半的時間相吻合。由于稀缺性增加,減半不僅使價格上漲,而且媒體額外關注以及歷史上對比特幣價格的積極影響將推動需求增長。(SiliconAngle)[2020/5/4]

分析 | coindesk:比特幣已經完成熊市至牛市的過渡:據coindesk分析,隨著比特幣今天最高上漲至5000美元,從熊市到牛市的過渡似乎已經完成并塵埃落定。從技術面看,目前BTC的主要阻力位在21個月指數移動平均線,即5200美元,若能上漲至該阻力位將進一步增強趨勢變化的可信度。但14天的相對強弱指數顯示為超買,因而近期價格可能難以突破5200美元。如果未來幾天看漲疲憊跡象增加,比特幣可能會回落至4400美元。[2019/4/2]

累積流量產生的家庭收益相反,在市場平靜階段,小散、中散、大額散戶、大戶在在原始股權財富增長率上差異不大。市場進入繁榮期到破滅期后,也就是牛市,財富差異急劇拉大,大戶變得更富,小散相比牛市前變得更窮。小散群體占了市場絕大部分,換句話說,牛市是大家虧錢的主要原因。為什么會出現這種奇葩現象?市場交易量主要來自散戶

Coindesk分析師:BTC縮量突破可能是一個牛市陷阱:Coindesk分析師表示:下行趨勢線的上行突破,有望將BTC價格推高至8000美元,然而,低交易量表明可能出現了虛假突破(牛市陷阱);在4小時的圖表中,上升楔子形態的下行突破,可能使得BTC跌至7040美元;只有放量突破7700美元時,才有可能持續上漲至8000美元。[2018/6/4]

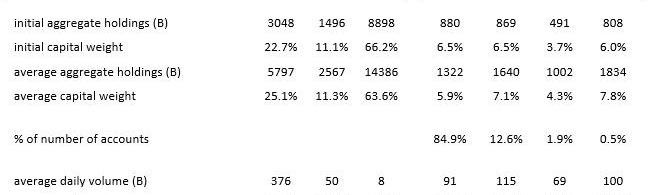

該數據列出了不同投資者群體的賬戶價值和交易量。公司賬戶持有總市值的64%,但貢獻不到交易量的2%。機構賬戶持有總市值的11%,占交易量的12%。最后,家庭賬戶占市場價值的25%,但占交易量的近90%。

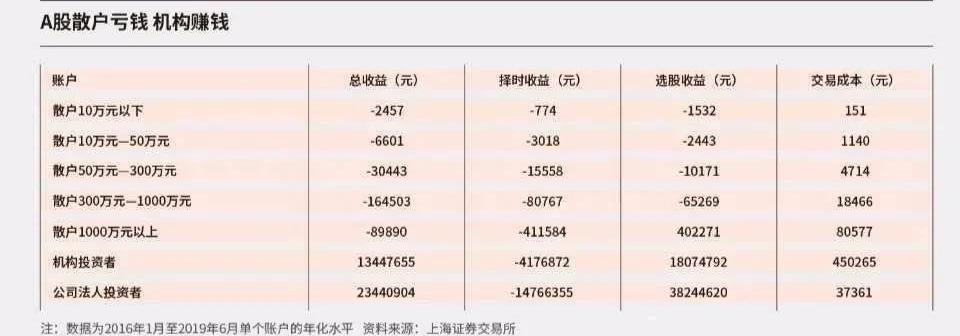

另外,上交所發布了一篇關于2016年1月至2019年6月的單個賬戶年化水平的分析論文,資產規模越小的投資者,投資表現就越差。且散戶貢獻了上交所85%的交易量,機構僅占15%。

表格中將收益分為“擇時收益”和“選股收益”,在“擇時收益”收益上,大戶與散戶都面臨虧損,但在“選股收益”上,大戶全面碾壓小散。因此,在時機把控上,誰都一樣,都是菜的不行,選股才是最終拉開差距的主要原因,但恰恰小散缺乏選擇的能力,在加密市場也一樣,絕多數人只知道一個項目代碼,項目干什么的都不知道。交易越多,虧損越多,散戶的資金在市場總市值的占比很低,卻貢獻了8-9層的交易量。當然,頻繁交易不是虧損的根本原因,根本原因在于勝率和賠率,知道了勝率和賠率,就可推算出數學期望,“期望=勝率/X賠率”。期望大于1則整體盈利,期望小于1則整體虧損,散戶由于缺乏成熟的交易體系,期望小于1,同時又喜歡頻繁操作,因為越操作越虧。散戶預期與市場呈反向

在市場進入牛市上升期,散戶的操作則是不停拋出籌碼,嘗到了一絲甜頭便急于離場,原因很簡單,因為之前長期的蕭條,讓散戶不再相信牛市,一旦真出現了行情就會不斷減倉。與之相反的是,錢更多的大戶,則是一路加倉。

泡沫崩盤時期的家庭現金流在市場出現拐點的之后,散戶和大戶也是完全相反的操作,大戶一路減倉離場,散戶則將前期頂點作為一個價格錨點,在大跌后往往認為是加倉的好時機,一路加倉,一路被套。在牛市初期,散戶一路減倉,大戶一路加倉。在破滅期,大戶一路減倉,散戶一路加倉。可以發現,最底層的85%的窮人家庭進行的交易對未來的股票收益有顯著反方向的預測,而最頂層的0.5%的富人家庭對未來的預測則對股票收益是正方向的。結語

預測一下,這一輪牛市后,在座的各位會驚奇的發現,相比牛市之前,你會變的更窮。

編者按:本文來自Cointelegraph中文,作者:MARTINYOUNG,Odaily星球日報經授權轉載.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:KarimHelmy&theCoinMetricTeam,翻譯:Olivia,Odaily星球日報經授權轉載.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:TURNERWRIGHT,Odaily星球日報經授權轉載。大型肉類加工公司JBSS.A.據說因助長亞馬遜雨林的非法砍伐而屢遭抨擊.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:BENJAMINPIRUS,Odaily星球日報經授權轉載.

1900/1/1 0:00:00最大的去中心化交易所Uniswap發幣,有人咨詢UNI值不值買入?在昨天的文章《Uniswap發幣,對后市有何影響》中,我和大家分享過我的判斷方法,簡單地說就是用市值比較法來判斷.

1900/1/1 0:00:00吳說區塊鏈獨家獲悉,頭部衍生品交易所Bybit將于9月30日開始管控來自中國的IP,包括網頁和APP端,但用戶賬戶不受影響,官方支持賬戶轉移.

1900/1/1 0:00:00