BTC/HKD+3.02%

BTC/HKD+3.02% ETH/HKD+4.83%

ETH/HKD+4.83% LTC/HKD+1.96%

LTC/HKD+1.96% DOT/HKD+5.75%

DOT/HKD+5.75% ADA/HKD+6.14%

ADA/HKD+6.14% SOL/HKD+4%

SOL/HKD+4% XRP/HKD+4.39%

XRP/HKD+4.39% DOGE/US+5.34%

DOGE/US+5.34%編者按,本文來自:公眾號HashKeyMe(ID:hashkeyme),作者:HashKeyCapital研究總監鄭嘉梁,星球日報經授權轉發。友情提示:共計8863字,建議先收藏再閱讀01去中心化資產管理賽道的機會自DeFi蓬勃發展以來,市場見證了各類DeFi協議的發展,如AMM、借貸、衍生品、合成資產等,各個賽道均有發力和代表性項目。資產管理作為傳統金融一個大類產品,其去中心化的形式則沒有跟隨整個DeFi的發展步驟。去中心化的資產管理已經初步具備了的較完備模式,隨著資產類型的增加,去中心化資管會有很好的增長潛力。為什么需要去中心化的資產管理?1.1讓普通人可以參與超額收益的游戲

管理金融資產,特別是流動性較好、波動較大的資產是一個相對費時費力的工作,無論是傳統資產還是加密資產。就單個人而言,由于缺乏投資能力和風控能力,但是就收益角度來看還是難以跑贏專業管理人管理,這也是傳統資產管理誕生的原因。除了公募基金,傳統資管的入門門檻較高,去中心化資管提供了一個社區參與的模式,降低了門檻,也適用于Crypto特性。在形成一定規模后資產管理開始占據信息和資源兩類優勢。這么多年來,Crypto創造超額收益的主要模式仍然是依靠信息差,以及基于信息差進行的資金博弈。資產管理的模式在于讓散戶有更多機會參與到信息差游戲。Crypto里面的信息差的產生有兩個方面:一方面是社區的圈層造成的,信息在公開和私人渠道的傳遞有很大差別;另一方面是海量信息堆疊的造成的,篩選信息成了一個復雜的事情。對于BTC等這類大資產,機構和散戶能接觸到的信息差別反而不大,超額收益就小;而小資產的超額收益就大,因為具有信息差的保護。因此管理小資產是資產管理的優勢所在。1.2去中心化資產管理還是藍海

仍處于藍海階段的原因就在于認識到資產管理的必要性的人還是比較少的:超額收益神話在圈內仍然不少,多數人相信自己的能力,可以戰勝市場。大部分人跑不過市場,更跑不過比特幣。市場整體來說還是博弈階段,博弈狀態就是個人難以戰勝機構,無論中心化還是去中心化是隨著比特幣市值越來越大,持幣收益已經開始變小,而Altcoin的風險和收益成正比。更重要的一點是缺乏了解和信任。傳統資產管理依靠的是聲譽和業績,去中心化資管運行時間短,也有不透、機制不靈活、缺乏TrackingRecord的現實問題,隨著時間慢慢都會解決。但是由于DeFi和NFT的發展,去中心化資產管理發展較快,創新能力較好,出現了多種傳統資管難以企及的模式。1.3加密資產的投資難度快速提升給也了資管機會

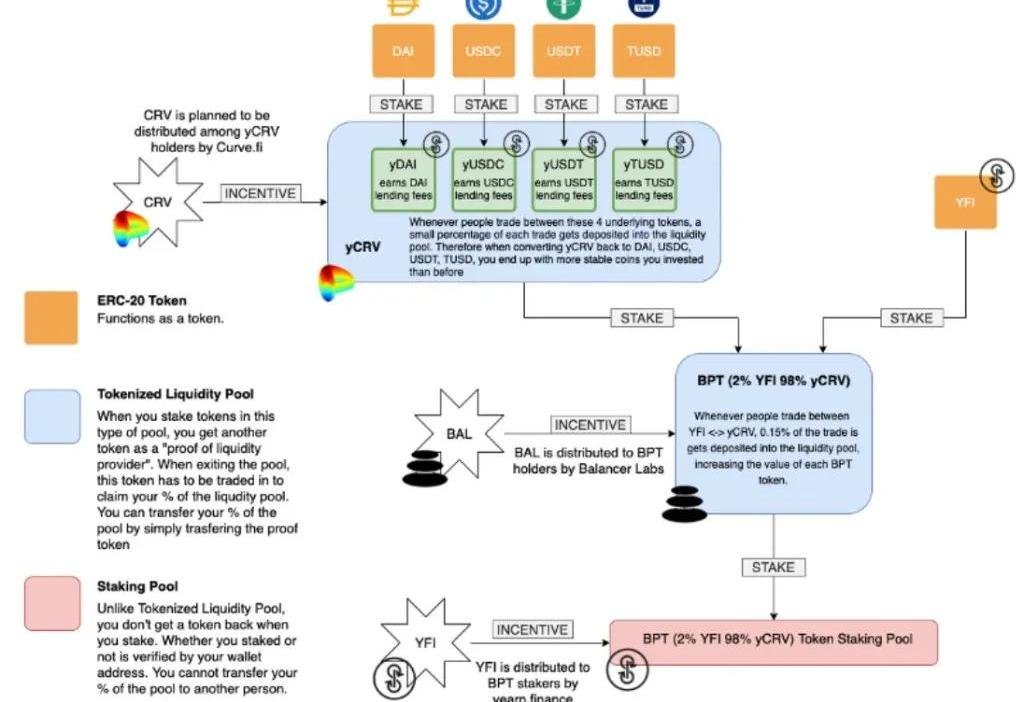

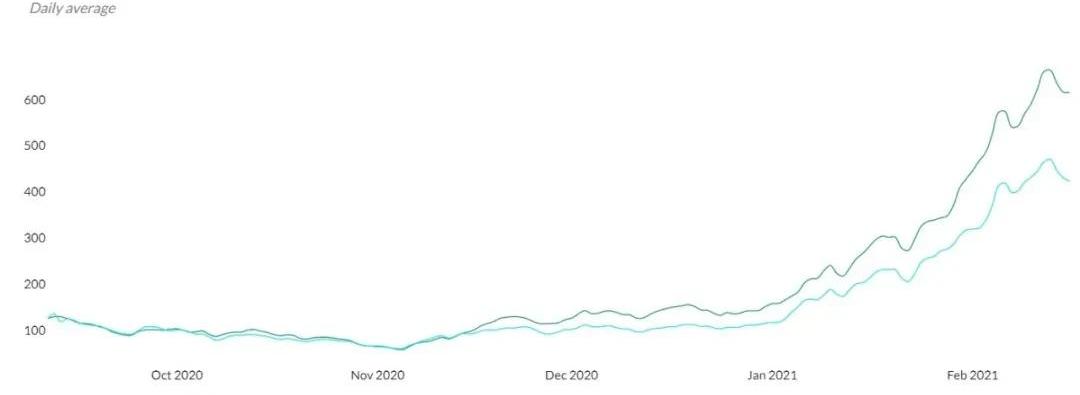

除了資產的數量擴張以外,另一個維度就是資產收益的復雜性程度變高。從比特幣到公鏈到DeFi/NFT,復雜度呈現一個階梯狀上升,而以后會越來越復雜。資產上鏈,各類千奇百怪的資產上鏈,加上可組合性,創造出來的資產/收益是多種多樣的。不同類型的協議就創造了多種收益模式:價格漲跌的收益借貸收益Staking收益LP手續費收益挖礦收益套利收益手續費用節省以上幾種不同因子的配置收益隨著這些復雜多變的玩法出現,若是有可以解決收益問題的模式方法,應該是會有一定市場的。這里無意討論傳統資產管理和去中心化資產管理的優劣,但僅就可投資范圍,傳統資產管理也很難參與到上述的后幾種收益里面來。能夠買入Altcoin可能已經是傳統資管在Crypto領域里最大的可投資范圍了。去中心資產管理比較新銳,都能參與或者說都有參與的可能性。收益以類型越復雜,去中心化管理的空間就越大。去年Yearn的出現就是切入了這個市場。初期Yearn應用的是比較收益率的策略,如用戶存入Dai,會在不同的池子如AAVE或者Compound之間尋求最高的Dai收益率。后來隨著資金體量變大和流動性挖礦的出現,Yearn進入到機槍池階段,可以幫助用戶去分配不同DeFi挖礦池收益,中間還會有更多主動操作,整個過程自動化,用戶減少成本。因為流動性挖礦收益的重要一部分來源其實是代幣獎勵而不是手續費收入,對于代幣獎勵的處理就變得重要,機槍池把這部分自動化了,讓客戶不用考慮中間過程,存入什么代幣就可以獲得什么代幣代表的獎勵。Vault的策略由Yearn社群投票決定。而由于YFI的社區代幣的加入,初期質押yCRV還可以獲得YFI獎勵。類似Yearn這類機槍池本身的出現是為了解決多個協議間匹配的問題,加上本身的代幣分發,讓一個機槍池的收益呈現多維度的動態分布。代幣在協議間移動有高額手續費,這也是一鍵操作的機槍池逐步被市場所接受的原因。

Tron.soy在Tron鏈上推出去中心化云挖礦平臺:金色財經報道,位于英國倫敦的 TRON 子公司 TRON.SOY 已在 TRON 網絡上推出去中心化云挖礦平臺。TRON 網絡在區塊鏈上擁有超過 1.52 億用戶和超過 52 億筆交易,[2023/4/24 14:23:36]

早期Yearn機槍池投資路徑02四類去中心化資產管理模式

上一篇跨鏈資產里我們梳理了區塊鏈資產的分布,由于NFT類資產的爆發,造成了長尾資產的迅速起量,以及單個高價值Token資產的增長,造成投資、評估、交易的門檻大幅提升。我們回顧市場上的各類DeFi和NFT的去中心化資產管理協議后,可以分成四類:主動管理平臺即提供管理平臺,基金經理建立各類代幣的組合,也可以直接參與下面三種;被動管理類平臺主要提供Token化的指數基金產品和協議;收益聚合器以機槍池為代表的,提供在多類固定收益類產品中進行主動操作的服務,包括借貸、挖礦和Staking。基金經理提供相關策略。資產包類(BuyandHold):提供份額化的NFT資產包管理,份額可以是真實份額,也可以是資產支持的社交代幣2.1主動管理平臺

主動管理是最積極的形式,平臺的設立參與規則,基金經理自主選擇策略和曝光,而且賬戶和交易透明公開。主動基金管理最能激發基金經理的熱情,可以最大化其收益。dHEDGE-社交型的基金管理平臺dHEDGE是一個非托管的資產管理協議,基于Synthetix生態推出推出。其投資組合也由Synthetix的衍生品流動性協議支持,可以直接對Syntheitx的合成資產進行交易。使用Synthetix的優缺點也非常明顯。優點就是因為均使用S資產,所以交易沒有滑點,通過預言機機型的資產兌換。劣勢就是其資產類別限于Synthetix的架構,參投方式只能使用sUSD。dHEDGE最大的優勢是一個透明的社交交易平臺。基金經理可以自有創建投資組合,使用自己的策略,收費方式一般是從0-20%的表現費,平臺會以Dashboard呈現近期表現、策略,以及對組合的波動性進行打分。組合每一筆交易都會清晰顯示。

由于是社交交易平臺,還可以進行策略的復制,如比較受歡迎的dHEDGETopIndex就是將幾類平臺上流行的策略進行組合。此外基金經理還可以建立私有池,只為特定白名單地址提供服務。dHEDGE創建一個基金是相對簡單的,提交資料并轉發一個Twitter,組合就建立起來,沒有審核。dHEDGE擁有代幣DHT,可以分配Fundmanager的10%的投資回報到DHT持有人。也提供DHTMining(治理挖礦)/PerformanceMining/LiquidityProvider三種獎勵服務,以DHT和SNX的形式。Enzyme(Melon)-去中心化基金管理平臺Enzyme,舊稱Melon,也是一個鏈上資產管理協議,該項目從2017年就開始搭建。管理人可以在上面構建自己的投資組合,投資人可以選擇特定的投資經理進行投資。和dHEDGE相比,Enzyme最主要的特點是基于整個以太坊,投資資產相對合成資產范圍要逛很多,組合的策略性玩法變得更加豐富。2021年初Enzyme推出了V2版本,支持180多種資產,增加了可用于投資組合的AMM池,可以做空和流動性挖礦等。Enzyme將在近期推出一個新的DeFi產品Sulu,有9個主要升級計劃,包括:增加借款、投資組合份額Token化的轉讓、集成AAVE/Balancer等幾大DeFi協議,并會可以繼承他們的挖礦、給組合經理補償一定的交易費用。Enzyme比dHEDGE相對嚴格一些,基金上線審核周期長,創建Vault費用較高,尤其是對習慣DeFi的用戶來說。當然,這費用相對于一個傳統資管低多了。

報告:去中心化衍生品交易所過去10個月的總交易量達到4780億美元:12月6日消息,Tokeninsight 發布的《去中心化衍生品交易所研究報告 2022 Q3》顯示,過去大約 10 個月的時間內,去中心化衍生品交易所的總交易量達到 4780 億美元。dYdX 在 2022 年 Q3 以前處于去中心化交易所的龍頭地位,但是在 Q3 之后交易量方面有被 GMX 超越的跡象;在平臺收入方面部分時候已經被 GMX 超越,而 TVL 方面 GMX 已經排名第一。[2022/12/6 21:25:57]

Enzyme創建Vault費用2.2被動型的資產管理

被動型的資產管理一般和指數掛鉤。傳統指數投資在過去十年取得了巨大成功,因此把數字資產進行指數化的管理是非常容易被想到的做法。2020年以前的Crypto指數化管理其實都面臨行業的難點就是難以分散風險。大部分行業指數實際上是市值權重的,因為BTC始終占據了50-70%的市場份額,市場其實只有大市值公鏈和其他品種兩類,指數投資和BTC本身的相關性特別高,行業以資金輪動為特征,失去了配置的意義。2020年開始發生了變化,是因為DeFi、NFT相繼作為獨立行業發展起來,DeFi的行業里面在2020年還沒有明顯的大市值品種。DeFi開始百花齊放,AMM、借貸、衍生品、聚合器等紛紛問世,整個市場出現賽道的分化。這就給指數投資創造了生存空間。目前的發展困境也是一樣的:就是指數投資比較容易被低風險偏好的人接受,然后加密貨幣投資的基本都是高風險偏好的,因此被動投資還有很長的路要走。但是DeFi領域畢竟有新玩法,Token化的指Backet可以挖礦,這是收益的另外一個來源。sDEFIsDEFI是最早的代幣化的指數,有Synthetix在2019年11月推出。sDEFI也具備了Synthetix的特色,即他是一個合成資產,他以等權重的方式,追蹤9個DeFi代幣,每個季度進行再平衡。錨定這9個代幣價格由預言機確定,并反饋到sDEFI代幣身上。由于沒有實質的資產支撐,所以需要用戶信任Synthetix協議,就目前市值來看,并沒有做成一個較大的市場。IndexCoopIndexCoop嚴格說不是指數產品,而是SetProtocol和DeFiPulse合作推出的個去中心化的指數投資社區,簡要而言,社區成員可以在社區內發布指數化產品的項目提案,若提案獲得通過,就可以直接Launch該指數化的產品。目前IndexCoop支持的有4個指數,分別是DeFiPulseIndexToken(DPI),CoinSharesGoldIndexToken(CGI),FlexibleLeverageIndex(FLI),MetaverseIndex($MVI)。代幣INDEX是該社區的治理代幣,可以用來只能合約升級、新產品上線投票和國庫管理等,可以通過挖礦、獎勵等獲得。DPIDPI可以說是業內最有名的代幣化指數了,由DeFipulse和SetProtocol聯合推出。SetProtocol本身就是一個去中心化的資產管理協議,允許用戶創建和管理ERC20組合的管理資產。DPI是一個市值權重的DEFI指數,根據智能合約,一攬子DeFitoken被放在智能合約里,智能合約mintDPItoken,當贖回時,使用DPItoken可以反向得到一攬子token,DPI的市值約有1.23億美元。

ShapeShift將推出去中心化開源移動端應用程序:金色財經報道,非托管加密交易所和去中心化自治組織(DAO)ShapeShift通過將用戶遷移到一個新的開源應用程序,以進一步實現去中心化。

ShapeShift宣布,截至10月19日,其平臺的Web用戶均已遷移到該應用程序的去中心化版本。ShapeShift還宣布將推出提供DeFi體驗的新移動端App。新的移動端App在連接錢包和交易加密貨幣時,為用戶提供更多靈活性、移動性和功能。

Fox Foundation負責去中心化工作的Willy Orgorzaly表示,該移動端App是完全開源的,“唯一的后端是區塊鏈數據”,也將實現去中心化。(Cointelegraph)[2022/10/20 16:30:34]

Token化的指數有一個好處,就是可以進行挖礦,比如ETH/DPI交易對可以在IndexCoopFarm進行流動性挖礦,獲得INDEX代幣獎勵。也就是說,除了DPI本身的投資收益以外,還有額外的挖礦收益以及再平衡收益。TokenTerminalSmartBetaIndex這個是數據分析網站TokenTerminal在IndexCoop社區上提出的介于主動管理和被動管理之間的指數,即SmartBeta指數,它選取了10個估值最低的DeFi幣種構建指數,運用市值權重的辦法,并根據S/P進行調整通過一個回測,截止到2月16日,TTI是可以直接跑贏DPI這類純市值權重的指數,表明價值因子仍然能帶來超額收益。NFTX

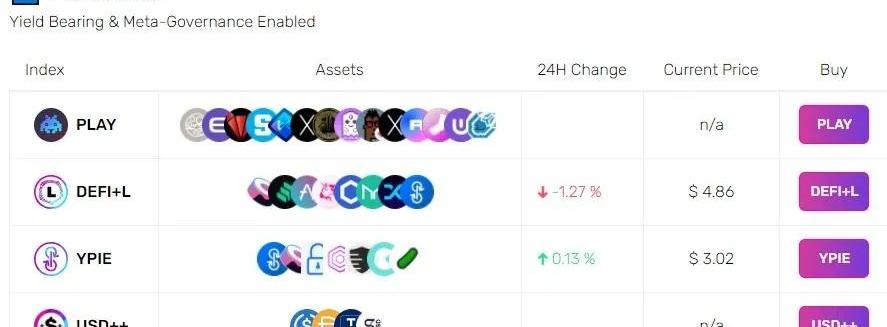

NFTX是一類為普通用戶提供指數化的參與NFT方式的DAO社區。NFTX允許用戶自己發行基金,用戶可以在NFTX存入自己的NFT,從而置換出一個ERC20代幣,代表基金份額。其他用戶也可以來購買NFTX上的基金,比如看好CryptoPunks就購買Punk基金代幣。NFTX上有兩種基金,D1是基礎基金,為ERC20和NFT1:1鑄造,D2是復合基金,有基礎基金的代幣組合而成。D1份額的基金還可以進行套利,比如存入同類型的NFT,隨機獲得同類型的另一個NFT。這個機制也被詬病為D2最后被淘里程都是低價格的NFT,這個設計需要改進。PieDaoPieDao也是被動型資管協議。在PieDao任何人都可以創建一個投資組合,涵蓋數字資產和代表傳統資產的合成資產。每一個資產組合被稱作一個Pie,他們是去中心化的、代幣化的指數,所有Pie都有底層資產支持,可以隨時贖回。Pie可以在BalancerSmartPools上建立,也可以在PieVaults上建立。Balancer因為可以提供多代幣的AMM,將一系列Token存SmartPool就相當于進行了代幣比例的鎖定,池子的AMM收益會返回給代幣持有人。PieVault是Piedao自己的產品,在PieVault建立的組合,可以對每個底層Token都運用收益率增強策略,包括:Staking、借貸等。PieVault充當機槍池,動態分配策略占比。其優勢在于收益全部歸于代幣,沒有額外操作和Gas費。第一個PieVault是YPIE,利用Yearn系統提供的收益池,目前有4個PieVaults和4個SmartPool池。

PieVaults此外,為了方便用戶,PieDao還設立了Oven機制,即讓投資者在選擇Pie的時候一起,把同樣類型的Pie的建立打包,至少10個ETH存入后一筆過,整體成本下降。PieDao上最有意思的投資組合就是PLAY,他是PieDao和NFTX合作的一個面向NFT投資組合,涵蓋市場上絕大部分主流NFT項目代幣,而且因為和NFTX合作,可以直接面向ERC-721代幣。PLAY的代幣分配方法也是基于市值的,對更靠譜的資產給予更多的權重,而且對每個項目的創新、社區和增長潛力進行調整。2.3收益聚合

聲音 | 寶新金融鄭磊:不能徹底否定加密數字幣的所有潛在的使用場景 不要過于理想化地去中心化:據證券日報12月6日消息,港股上市公司寶新金融(01282.HK)首席經濟學家、全球金融科技實驗室專家顧問鄭磊表示,我認為,我們不能因為目前加密數字幣是區塊鏈公有鏈應用,就徹底否定加密數字幣的所有潛在的使用場景。從更廣的角度來看,加密數字幣屬于通證范疇,我一直在研究通證經濟,發現有很多公鏈應用場景必須用到通證,但是這些通證不會成為類似貨幣的東西,有些可能只作為一種結算記賬工具,所以也不會對已有貨幣金融體系造成沖擊,那么,這樣的公有鏈應用并沒有問題。另外,我們在應用公有鏈時,需要注意的是“去中心化”理念的實現,要結合應用場景和社會實際情況,不要過于理想化地去中心化,比如有人夸張地宣稱人人都可以自由發幣,這是錯覺,稍有歷史、和經濟常識的人,都知道這并不具可行性。當然,也有人與我的觀點相左,這種認知差距不容易彌合,大家可以多聽聽、多想想,自己找出答案。[2019/12/6]

Yearn–最成功的DeFi收益聚合器如前所述Yearn解決的就是復雜的DeFi協議之間的聯動,DeFi協議之間最大的問題是嵌套,以當時最為火爆的yETH機槍池為例。用戶存入ETH到yETH機槍池,yETH主要是去Maker借出DAI,DAI存入另一個機槍池yDAI,yDAI負責把DAI存入到Curve的y池中作為LP。LPtoken鎖定后獲取CRV代幣。CRV代幣再轉換成ETH,增加用戶的收益。機槍池就是把復雜的三個操作打包完成了。當然用戶可以自己去Maker借出Dai,然后把Dai存入到Curve中獲得獎勵,這就增加了操作難度,所以機槍池主要是解決的DeFi之前嵌套帶來的麻煩和因DeFi火爆造成的GasFee負擔。Yearn今年1月正式上線了V2版本。費用變化:

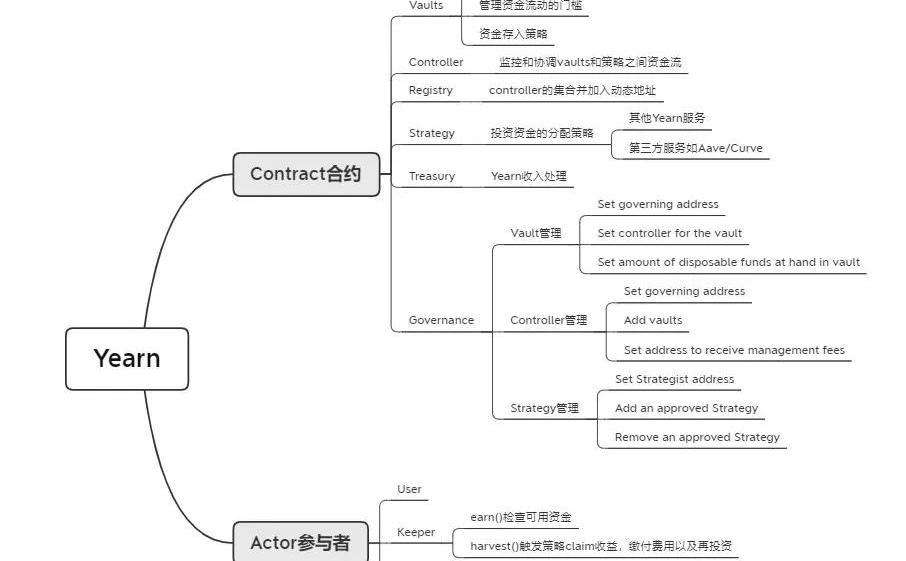

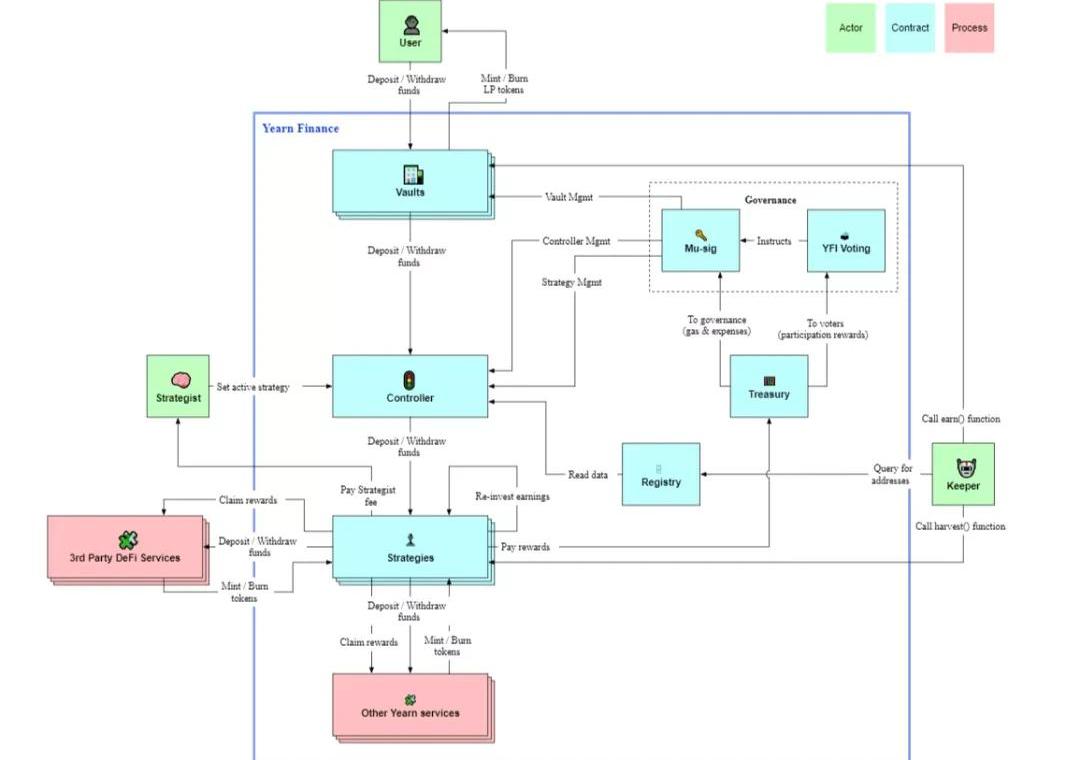

V2的Yearn的整個系統圍繞Vault,主要的部件如下:

整個投資流程如下:

V2的策略師,是治理中一個重要的部分,V1的策略基本由協議自己擬定。進化到V2版本后,由于各類Vaults的增加,需要策略師貢獻策略。策略師類似基金經理,為了激勵他們,他們和Yearn之間進行表現費用的分成。策略師也是治理的一部分,策略的部署需要多簽錢包的YFIholder進行投票。策略就是模塊化的智能合約,策略會指定資產如何借、在哪里去配置和處置資產。總結而言,Yearn上包含了池子、策略師、平臺。用戶根據所持幣種可以選擇不同步的幣種進行投資,不同幣種也有不同的池子和策略對應。HarvestFinanceHarvestFinance是一款鏈上流動性聚合項目,主要用于DeFi挖礦,幫助用戶減少Gas費用和搜索成本,挖礦的高收益主要來自FARM代幣補貼。Harvest和Yearn很像,Harvest目前有大概30個可選的挖礦池子,自建立以來Harvest合計節省了約2700萬美元的挖礦費。Harvest有自己的代幣FARM,沒有預挖。Harvest里70%的挖礦收益會轉到挖礦者手里,30%會轉化成Farm代幣,用來獎勵FARM持有人和給iFARM代幣增值。Harvest出名的一點是在2020年10月26日被閃電貸攻擊,被攻擊者的預言機攻擊所利用,損失了約400萬美元,后攻擊者退回了247萬美元。PanCakeBunny隨著BinanceSmartChain上的DeFi崛起,BSC上的收益聚合器增長也非常快。PancakeBunny就是幫BSC的鏈上參與者增加收益所設計,并且收益自動轉換到CAKE復合收益池,讓用戶可以賺取更多CAKE。PanCakeBunny是PanCakeSwap的生態關聯項目,Cake的LP代幣也可以存入Bunny獲得收益。由于最近Cake的崛起,Bunny的鎖倉量超過了Autofarm。PanCakeSwap也是BSC上機槍池的核心,像早前最大的收益聚合器Autofarm的大部分的池子都是用過PCS進行。2.4資產包類

動態 | Coinsquare收購去中心化交易所StellarX:據ethereumworldnews報道,加拿大最大的加密貨幣交易所Coinsquare收購了去中心化交易所StellarX。StellarX的團隊通過medium發布了這條消息。[2019/2/15]

NFT賽道中以發行平臺居多,也出現了一些類似資產管理的項目,采取社交代幣或份額的形式,如WHALE、B20、K21,采用買入NFT產品并持有的策略。資產的購買經過了想當專業的人士打理,比如Whale的Shark,B20的Metakovan,實際上這和傳統的資產管理已經區別不大了。代幣持有者獲得的是持有這些加密藝術品的份額,只是在這些份額上,有些由于是社區代幣的緣故,除了有浮動的收益,還有各種可以參與治理,以及獲得購買游戲、虛擬資產的功能,所以和傳統的資產管理也略有不同。

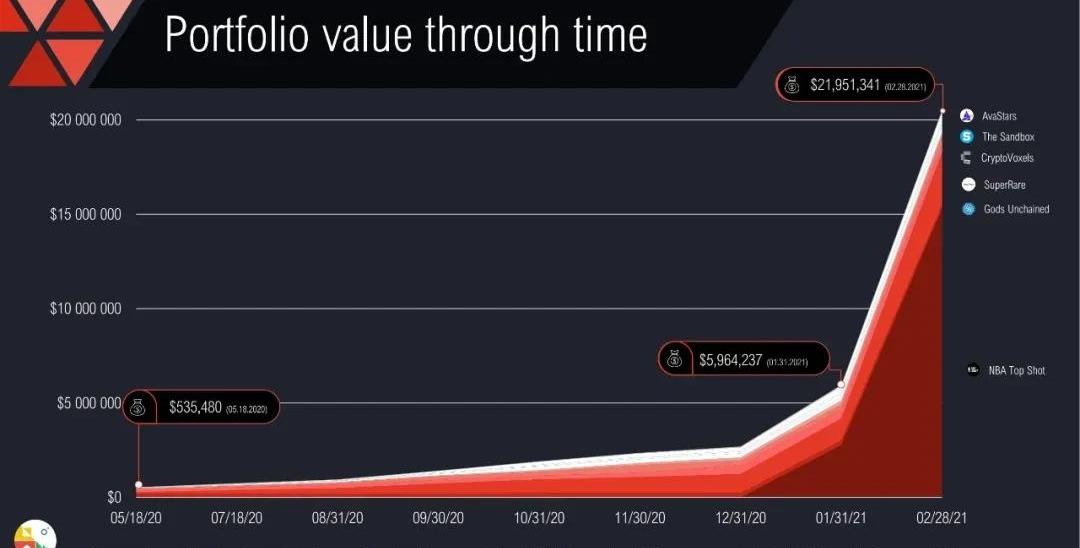

K21-藝術品資產池K21項目是一個封閉的收藏21個藝術家NFT作品的資產池。K21和多個藝術家進行合作,藝術家完成藝術創作以后會把NFT作品投入到K21的藏品庫中。藝術家的審核由從事加密藝術的匿名團隊完成、目前還在評審和創作過程中,當完成時候vault和畫廊會同步推出。K21也是該項目的代幣,代表的就是這個vault的所有權,也就是K21的持有人會分享vault帶來取得權益,代幣總量2100萬個。K21不是治理代幣,但是具有投票功能,主要是用來就vault的全面購買要約進行投票。未來會加入挖礦功能。B20-藝術品資產池B20是Metapurse發行的代幣,大筆的發行以Metapurse收藏的加密藝術品作為支撐,B20代表的是這些加密藝術品的所有權。其中包括BeepleEverydays:The2020Collection的20件藏品,以及Cryptovoxels、Decentraland、SomniumSpace等一系列藏品。B20代幣代表實實在在的所有權,代幣還有參與NFT回購和流動性挖礦等功能。Whale和前面兩種份額類代幣不同,Whale是一種社交代幣,Whale代幣由NFT資產進行支撐,所有的NFT資產存在Vault里,這些NFT資產包含了最稀有價值的NFT,如來自GodsUnchained,RareDigitalArt(CryptoArt),Cryptovoxels,Sandbox,Avastars的代幣。作為社交代幣,其價值由Vault的資產支撐外,還被更多的賦予了社區功能:購買$WHALE社區創建的NFT;購買實體和數字鯨魚物品;從Vault中租借NFT;從Vault里購買有限范圍內的的NFT;參與社區的投票和決策;參與$WHALE的流動性挖礦,每月獲得流動性挖礦獎勵;參與持有人角色扮演,如海豚、鯊魚和鯨魚,從而進行治理,如預算、活動、NFT售賣決定、NFT購買決定;參加虛擬和實體的社區組織的會議。Whale代幣的經濟功能由Vault的價值背書,會保證Vault的價值提升,比如:購買升值潛力的NFT、在合適價格出售NFT、出租NFT、對現有收益進行復投。Vault由Nonfungible.com進行月度審計。

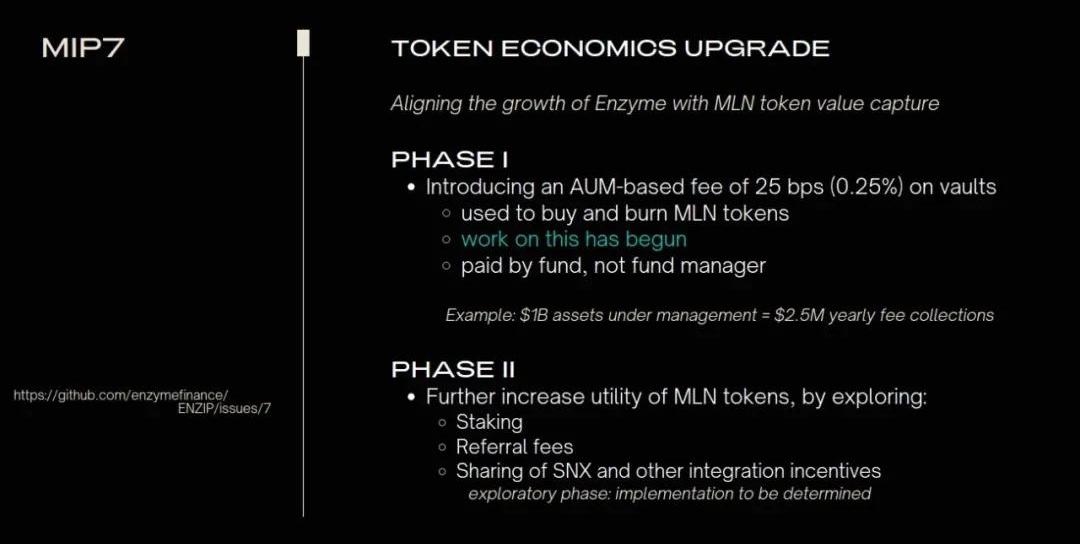

簡單的計算,Whale的市場價格高于NFT支持所支持的總價格,因為Whale代幣本身并不是份額,所以溢價包含了治理功能、市場氣氛等多個因素。03去中心化的資產管理的價值捕獲中心化資產管理的價值捕獲在于費用收入。而去中心化管理,雖然平臺也仿照中心化資產管理也進行收費,但本身作為DeFi,重點的經濟模式仍在于TokenEconomy,即讓平臺代幣獲得平臺規模增加的收益。TokenEconomy為中心的價值捕獲的方法有:代幣提供手續費折扣;代幣參與管理費分成;平臺收入用來代幣燃燒;參與平臺治理;Staking機制和Referral機制等。如EnzymeFinance最新的MIP,就主要是增加了MLN代幣的使用場景,特別是把平臺AUM和代幣價值掛鉤的頻率增加,以及縮減通脹:

階段1AUM費用將以貨幣計價(以及可能的其他流動資產)支付給一種新型的Melon引擎Melon引擎將收取的費用轉化為MLN代幣并燃燒;持有MNL代幣的Enzyme金庫基金經理會獲得折扣費用(該折扣價將由理事會決定-但隨著時間的推移可調整);對于低AUM的基金(<$150k),將會設立最低費用機制,以防止大型基金對小型基金的補貼;投資費用(即存入金庫時)將不會重新引入階段2在第2階段重新考慮降低MLN通脹。每年將通貨膨脹率降低20%,盡管委員會(至今)還沒有對此達成共識。需要注意的是,所有剩余的未用于開發補貼的百萬美元將繼續被消耗(并且不會滾到下一年)。因此以TokenEconomy為核心的去中心化管理的經濟模式在于如何發會代幣的作用,令基金經理、用戶、持幣者獲得一致的利益。04去中心資管還有很大空間4.1并不依賴底層性能的擴展

區塊鏈項目里鏈上信息收集頻率是一個容易被忽視的問題,對價格信息的頻密依靠程度往往決定了一類項目的可行性。一開始CLOB類的DEX做不起起來,就是因為高頻信息的成本太重。AMM類的Dex可以興起,是因為放棄了報價信息,但是成本就是無法價格發現,然后LP要承受無常損失。鏈上衍生品需要非常高的底層資產報價頻率,而以太坊的性能出現了限制,解決方式就是更好的公鏈,或者是Layer2去中心化資產管理策略上不需要這么高的頻率,比如挖礦,Long/Short,Staking,低頻且成本小。因此區塊鏈性能不是瓶頸。4.2降低資管參與門檻,KoL影響力變現

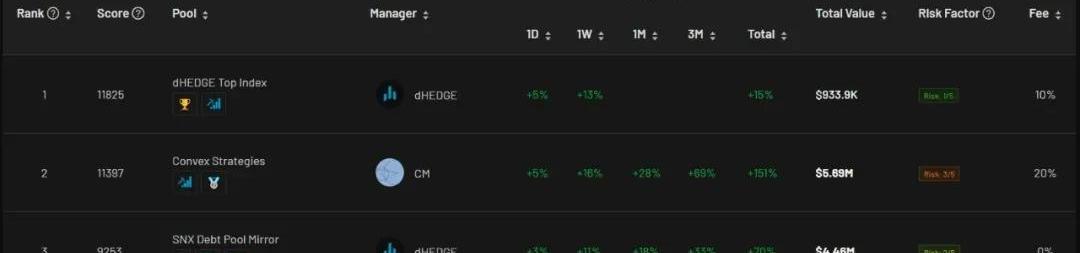

成本低dHEDGE這樣的資管平臺,本身就是社區形式的,讓KoL有了展現的空間,可以形成類似SeekingAlpha、MotleyFool、雪球這樣的投資社區。傳統中心化投資社區面臨著KoL和發行產品之間有巨大鴻溝,有監管合規、租金、人員等費用,一年至少需要幾十萬美元的成本。去中心化資管的建立雖然也會產生費用,但總費用已經降低不少,大部分功能依靠平臺,基金經理一個人就可以完成。很多KoL都在參與,也直接連到Twitter上,影響力直接變現。可以從很小的池子做起去中心化的Crypto的投資門檻低,比如dHEDGE上有370個投資人管理的Pool,最高的Pool的Size只有500多萬,超過100萬的只有8個,只要有基本的Idea就可以跑起來一個組合。可以應用簡單策略以dHEDGE上最大的組合ConvexStrategy為例,應用了兩種策略:BTC的Long/Short策略和數字資產的主觀交易策略4.3與中心化資管錯位競爭

其他鏈上DeFi機制,如AMM、衍生品、還是借貸,都是2C的。而他們的中心化對手,也都是2C的,也就是說他們在爭奪同一個客群。資產管理角度,中心化的資管其實就是對高凈值人士和機構,是2B的,而去中心化資管是2C的,實際上是面對的不同的客群。而且中心化的資管還所能投的范圍還遠遠沒有去中心化的這么廣,所以用戶層面是錯位競爭。和中心化資管的主要對比如下,優勢可以迅速搭建投資組合;社區化,可以發揮社區專業人士的力量,KoL進駐;可以Token化份額,應用TokenEconomics的激勵;適應Crypto特性和長尾市場:長尾資產、挖礦、特殊資產管理如NFT。不足投資人員的盡職程度不如傳統資管,大部分為兼職;摻雜了對熱門項目追捧和影響力變現;投資人員擅長的領域有限,比如限于藝術品,限于DeFi;管理的資產集中于以太坊。突破機會真實跨鏈的完成,讓鏈上管理不局限于以太坊生態;Crypto資產分化到一定程度:比如Top10以外的市值占比達到某一臨界點,比如DeFi或者NFT的占比達到某一個區間,或者BTC的市值占比下降到某個位置,如低于40%;一些典型的事件的催化,往往負面沖擊是規范化的開始,讓魚龍混雜的項目出清。4.4加密總市值增長是一個長期驅動因素

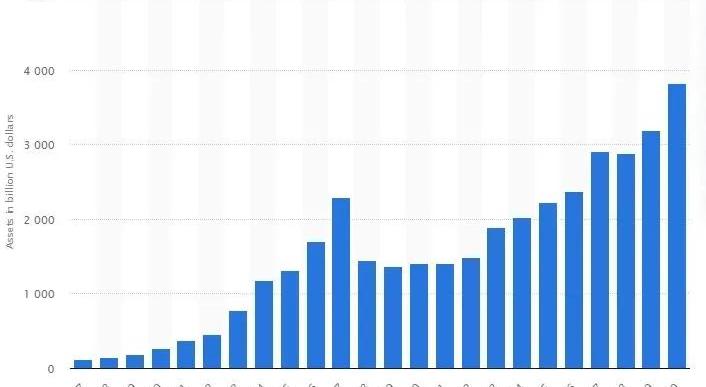

傳統金融里對沖基金更像去中心化資管,對沖基金生來就是多策略的,如多空、套利、固定收益、全球宏觀、相對價值等,這在去中心化資產管理都能找到對應的模式。回顧傳統對沖基金的發展的百年歷史,最近30年才進入發展的快速階段,起點在于08年金融危機后,對沖基金由之前的散亂發展進入正規化管理,而且投資者也開始相信這是一類可靠的另類投資,和PE/VC、房地產、衍生品、大宗商品、藝術品等并列。對沖基金行業也隨會著市場波動,如08年金融危機、2000年科網泡沫等,都進入低谷。對沖基金有做空策略,但是仍有賴于市場豐富的流動性,所以仍然在牛市里發展最好。近20年是對沖基金發展最好的時候,AUM從2005年的1.1萬億美元,增長至2020年的3.3萬億。大背景就是全球的股票券市場的規模也在不斷擴大,同一時期AUM從35萬億,增加到97萬億。以一個粗略的統計標準,我們發現這個對沖基金AUM/股票市場市值,大約在3%-4%之間。所以,市值越大,給對沖基金這樣的資管生存空間越大。目前加密資產總市值在2萬億,DeFi市值1200億,給去中心化資管的空間還很廣。

全球股票總市值

全球對沖基金AUM市值變化4.5協議的可組合性和復雜性會不斷激發基金經歷的參與感

我們看到無論是主動、被動、機槍池、還是資產包都需要基金經歷的存在,機槍池需要策略師編寫代碼,主動管理需要基金經理開發配置策略,被動需要對整體市場有整體判斷,資產包需要對NFT市場和以食品有敏銳的嗅覺。DeFi產品的復雜化也意味著投資工具的多元化,DeFi越復雜,基金經理的空間越多,這也為資產管理平臺創造空間。

風險提示:本文不構成任何投資意見和建議,HashKey團隊對文中所提及的第三方服務和產品不做任何承諾和保證。投資有風險,入場需謹慎

Tags:NFTEFIDEFIDEFNFTG價格DeFi Pulse IndexBearn Defi ProtocolPINETWORKDEFI幣

不久前Vitalik發了一篇題為《為什么分片棒棒噠:揭開技術屬性的神秘面紗》的文章,從技術上深入淺出地講解了以太坊分片提供的特定屬性和付出的犧牲.

1900/1/1 0:00:00來源|barnabe.substack.com作者|BarnabéMonnot以下內容改編自4月9日(周五)的演講本文講的是通往以太坊的未來之路.

1900/1/1 0:00:00市場情緒:根據相關數據顯示,截止發稿前24小時全市場主要虛擬幣上漲數量占比68.06%,明顯少于下跌數量占比的31.94%,漲幅超過10%的幣種有1212個,下跌幅度超過10%的幣種有425個.

1900/1/1 0:00:00頭條 美聯儲主席:中國發行CBDC所采取的方法不適合美國美聯儲主席鮑威爾表示,中國發行央行數字貨幣采取的方法對美國而言不太合適。在中國使用的貨幣不是在美國可行的.

1900/1/1 0:00:00來源|Cointelegraph作者|ViktorBunin以太坊2.0不是萬靈藥,但其不偏不倚的平臺設計和機制可能會解決一些社會問題。 觀點 我們現在正處于社會、和經濟前所未有的動蕩時期.

1900/1/1 0:00:00播報數據由Greeks.live和Skew.com提供。最近在狗狗幣的帶動下,各路“古典幣”開始輪流拉升,比特幣市場占比越來越低,這也符合每輪牛市的特征。大餅搭臺,主流輪動,新幣唱戲.

1900/1/1 0:00:00