BTC/HKD-0.71%

BTC/HKD-0.71% ETH/HKD-2.45%

ETH/HKD-2.45% LTC/HKD-2.69%

LTC/HKD-2.69% DOT/HKD-2.09%

DOT/HKD-2.09% ADA/HKD-1.61%

ADA/HKD-1.61% SOL/HKD-2.68%

SOL/HKD-2.68% XRP/HKD-3.21%

XRP/HKD-3.21% DOGE/US-3.03%

DOGE/US-3.03%本文來自Glassnode,Odaily星球日報|Moni編譯

2021年5月,在經歷了比特幣歷史上最具戲劇性的暴跌之后,投資者的信念開始受到考驗,區塊鏈分析公司Glassnode評估了鏈上市場反應,下面就讓星球君和大家一起來看看吧。2021年5月19日,比特幣市場經歷了自2020年3月12日“黑色星期四”以來最重大的流動性下跌和價格波動。在此之前的幾個月里,比特幣價格一直處于5萬美元上方的盤整狀態,之后在Coinbase上市“刺激”下突破了6萬美元并創下歷史新高。5月19日的市場拋售導致出現了比特幣歷史上最大的單日蠟燭圖,日內價格差異區間竟然高達11,506美元,這意味著從5月9日到5月19日這十天內,比特幣價格總共下跌了47.3%。這種戲劇性的下行價格走勢令整個市場感到意外,尤其是這次暴跌事件發生在比特幣歷史上持續時間最長的牛市期間。因此,許多人認為這次比特幣牛市可能快要結束了,甚至要重新恢復到長期熊市結構之中。

在這篇文章中,我們將研究一些導致市場拋售結構指標,以及對未來牛市和熊市發展趨勢的評估,內容主要包括三個方面:1、一些對鏈上支出模式中機構需求和分配放緩發出預警的指標。2、分析進出交易所的代幣流量以及穩定幣對退出流動性的需求。3、與之前的周期、拋售和持有者行為進行對比,以判斷市場下一步是金融宏觀牛市還是熊市。機構需求的變化

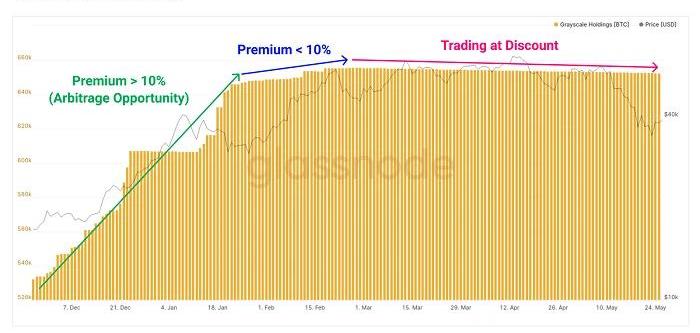

隨著比特幣市場不斷增長和成熟,如果想要達到新的高度,就必須吸引更大的資金和更多投資者,這次牛市的主要驅動力無疑是機構資金入場,主要原因是美國政府為了應對新冠病疫情采取了非同尋常的貨幣和財政量化寬松政策。在2021年之前,傳統機構投資者可以使用的比特幣投資工具主要是灰度比特幣信托基金產品GBTC。在2020年的大部分時間和2021年初,由于機構投資者的需求強勁,許多人從GBTC的溢價中受益。GBTC具有雙重目的,因為它將BTC代幣從流動性中移除,造成自我強化的供應緊縮,從而推動了不斷增長的機構需求。2021年1月,GBTC比特幣信托基金的流入量已經接近5萬枚BTC,而GBTC的交易溢價始終保持在10%至20%之間。但是在1月下旬的時候,溢價率卻推低至10%以下,而BTC的流入量也開始急劇放緩。2月下旬,GBTC的資金流入完全停止,GBTC不得不開始以相對于現貨價格更低的折扣價進行交易。

Otherside:Team Glacia玩家錢包將在一周內收到Winged頭盔空投:金色財經報道,據Yuga Labs元宇宙游戲Otherside官方社交媒體@Othersidemeta透露,Team Glacia團隊在2nd Trip中為他們的蟾蜍獲得了最多斑點(blob),因此其玩家錢包將會一周內收到Winged頭盔空投,空投分配將會是隨機的,地址包含獲勝玩家的其他合約(如果存在),如果沒有檢測到其他持有的合約,那么空投將到達連接和參與的錢包,空投完成后Otherside將會發布藏品鏈接。Team Glacia團隊成為由演員、主持人和游戲玩家組成,互聯網資深人士Jimmy Wong擔任隊長,此外Otherside還透露,2nd Trip會在隨后激勵中增加額外的游戲化元素,旨在豐富Voyager和訪客的體驗。[2023/3/26 13:27:01]

到2021年5月中下旬時,GBTC已經折價交易了3個多月時間,5月13日GBTC甚至創下21.23%的折價率高點。GBTC折價的存在既消除了巨大的供應下沉,也提前預警了自二月下旬以來機構需求開始越來越疲軟。然而,隨著最近市場出現較大程度的拋售,GBTC的折扣率已經開始收窄,達到-3.8%。這表明,隨著比特幣現貨價格的下跌,機構興趣、或者說套利交易者的信念又開始上升了。

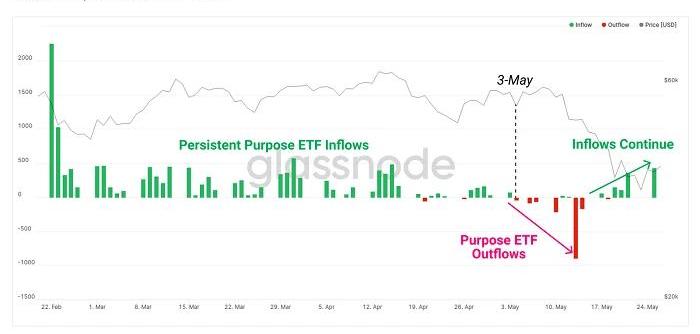

上圖展示了Grayscale比特幣信托基金溢價率的走勢變化。我們再來看一個“類似”的故事,從4月底到5月初,加拿大此前推出的比特幣交易所交易基金PurposeBitcoinETF一直有資本流入,此后由于數字貨幣市場開始出現疲軟跡象,該比特幣交易所交易基金資金流出量不斷增加。然而和灰度比特幣信托基金一樣,當比特幣價格下挫之后,需求流量似乎出現了較為明顯的反彈,五月下旬時,PurposeBitcoinETF的流入量又重新上升。

上圖展示了加拿大比特幣交易所交易基金PurposeBitcoinETF的資金流入走勢變化。從灰度比特幣信托基金和加拿大比特幣交易所交易基金PurposeBitcoinETF的資金流入走勢可以看出,機構需求從2021年2月至5月有所減弱,這兩個基金都對比特幣流動性供應產生了影響。從積極的方面來看,隨著灰度比特幣信托基金不再以折扣價銷售、PurposeBitcoinETF資金流入量出現反彈,似乎表明最近市場價格下挫似乎“刺激”更多投資者重新購買比特幣。2021年5月數字貨幣交易所動態

Glassnode:投資者每天實現約2.2億美元凈損失:金色財經報道,據區塊鏈分析公司Glassnode最新報告顯示,比特幣市場目前只是在堅持,還遠遠沒有走出困境。比特幣投資者每天實現了大約2.2億美元的凈損失。盡管這個規模相對而言相當小,特別是相對于最近數十億美元的投降事件。然而即使有2.2億美元/天的相對較輕的資本外流,多頭也在進行一場艱苦的戰斗。最近的拋售是在比特幣價格達到24000美元以上后開始的,這一水平的拒絕在很大程度上證實了未來道路上的疲軟,因為投資者利用流動性進去退出,在他們的收購成本基礎上賣出比特幣。[2022/9/1 13:01:44]

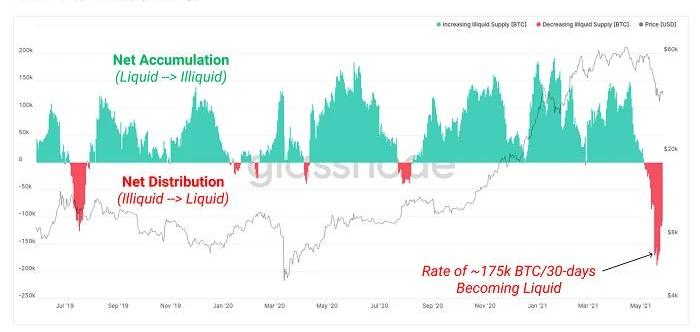

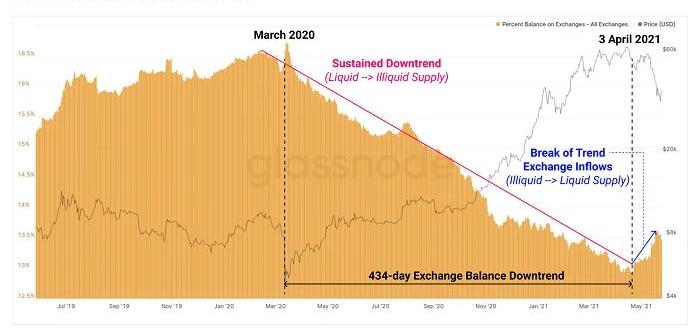

由于新冠病疫情引發的市場恐慌,2020年3月比特幣和股市都出現暴跌,但之后,比特幣開始登上世界宏觀經濟的舞臺,這一效應在交易所余額中就可以清楚地觀察到。在此前一段時間內,數字貨幣交易所余額經歷了戲劇性逆轉——從持續積累到不斷流出。另外,交易所的BTC交易量則從流動狀態轉變為非流動狀態,造成了自我強化的供應緊縮,這可能是BTC開始從交易所轉移到機構托管人以及冷錢包所導致。根據非流動性供應變化指標,我們可以看到過去30天里比特幣從流動狀態轉變為非流動狀態的比率——近兩年的積累幅度可想而知,但5月份的拋壓規模也可圈可點。毫無疑問,在最近的市場拋售中,投資者顯然受到了驚嚇。雖然塵埃落定可能還需要一段時間,但非流動性供應變化指標回歸到“積累”狀態將是一個非常強烈的信號,這表明投資者信念已經回歸,反之則可能表明市場將會有新一波的分銷。

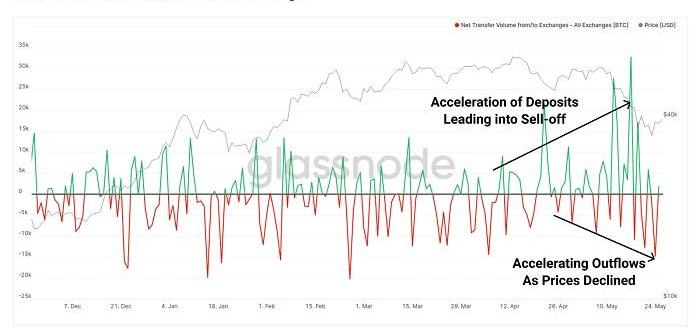

上圖展示了比特幣非流動性供應變化。在市場拋售前的幾個月里,我們還看到了一種趨勢,即:發送到數字貨幣交易所的資金額越來越大。相反,隨著比特幣價格下跌,一些投資者開始逢低買入,又把大量數字貨幣引入交易所。

不過,交易所余額總量卻出現了下降趨勢,我們發現這種狀態已持續超過434天,但在4月3日,我們觀察到交易所流入資金鏈顯著增加,這與上圖中以前流動性差的數字貨幣重新進入流通循環相一致。請注意,導致市場出現這種情況有許多因素,而且這些因素很可能同時發生,比如:1、以分銷和銷售為目的,交易所流入更多比特幣。2、為貸款、期貨和保證金交易提供抵押品。3、資本轉向其他資產。4、散戶投資者所主導投機和交易,尤其是與幣安智能鏈相關的一些交易活動。

Glassnode:比特幣隔離見證采用率已達72%以上:金色財經報道,據區塊鏈分析公司Glassnode最新分析顯示,比特幣隔離見證(SegWit)采用率已達72%以上,這意味著有更多的有效區塊空間容量。在2021年6月之前, SegWit的采用率 低于55%,最大區塊容量比現在要小。SegWit隔離見證是比特幣的技術升級,作用是增加比特幣區塊的最大數據容量。[2022/8/4 12:02:26]

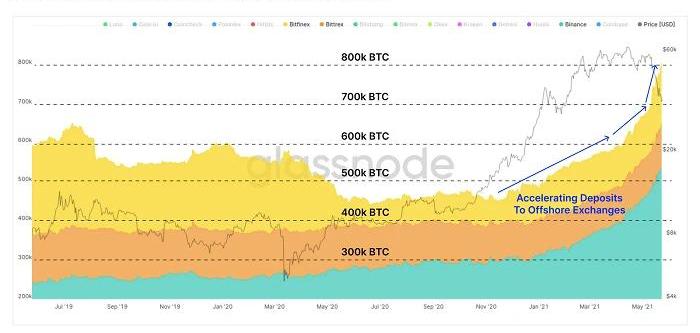

下面,讓我們在進一步細分研究下這一趨勢:實際上,除了Binance、Bittrex和Bitfinex這三個交易所,其他大部分數字貨幣交易所的資金流出/流入基本上維持了“凈中性“狀態。整個2021年,數字貨幣交易所見證了BTC的加速流入,其中Binance尤其明顯,在今年5月的市場拋售期間,這些交易所持有的BTC總余額在短短1周內增加了10萬多枚。值得一提的是,這些數字貨幣交易所都沒有在美國開設服務實體,這也表明,對于不同國際司法管轄區之間的數字貨幣市場拋售事件,行業反應和信念存在差異。

數字貨幣交易所余額變化圖另一方面,總部位于美國的數字貨幣交易所Coinbase、Gemini、Kraken和Bitstamp,這些交易所余額則在持續下降,也對整個五月份數字貨幣市場走勢產生了巨大影響。

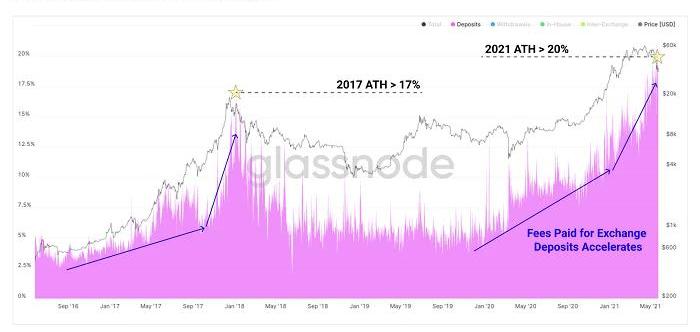

數字貨幣交易所余額變化圖最近,用于交易所存款的鏈上交易費用比例也有所加快。與2017年牛市相似,在達到新的ATH之前,整個市場對交易所存款的需求通常會加速,這次也是如此,目前鏈上費用總量已經上漲了20%。這表明比特幣持有者迫切需要優先考慮存款,無論是出于恐慌,還是因為市場調整期間需要重新抵押保證金頭寸。

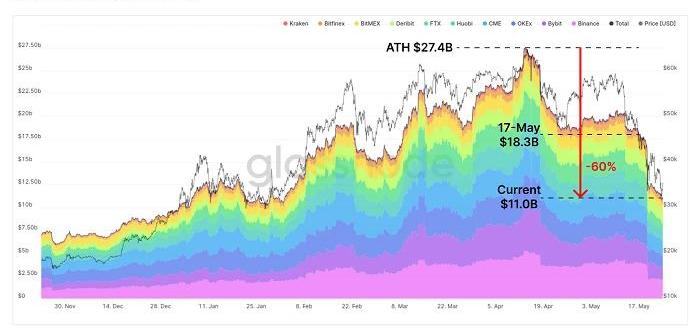

上圖展示了交易所費用占比變化趨勢。最后,在交易所方面,衍生品市場出現了大規模去杠桿化,導致市場出現一連串的拋售、追加保證金和清算活動。4月中旬,期貨未平倉合約規模曾達到274億美元峰值,但從那時開始到五月底,超過60%的未平倉合約已被清算。值得注意的是,期貨未平倉合約只是加密貨幣市場中可用的一種杠桿形式,而額外的保證金來源來自加密貸款、期權市場、以及越來越多的DeFi協議,我們將在本文中繼續討論他們對市場拋售會產生什么樣的反應。

Glassnode:芝商所以BTC計價未平倉合約正逼近歷史高點:金色財經報道,據區塊鏈分析公司Glassnode最新分析數據顯示,芝商所比特幣期貨在10月和11月的名義未平倉合約為120億到140億美元之間,目前總未平倉合約已經從高位回落,在11月26日合約到期后降至約100億美元。以比特幣計價的期貨未平倉合約略低于歷史最高點,總面值剛剛超過40萬枚比特幣。以比特幣計價的未平倉合約可以幫助消除幣價的影響。自從比特幣期貨支持的ETF在美國市場推出后,CME的未平倉合約和期貨交易量的主導地位都爆炸性地上升。在芝商所市場開立的BTC期貨合約現在占所有期貨未平倉合約的19.3%以上,與9月初的10%的主導地位相比,幾乎翻了一番。同樣,CME的交易量也從同期的1.4%上升到6.0%。[2021/12/2 12:45:54]

上圖展示了期貨未平倉合約變化趨勢。流動性退出vs.DryPowder

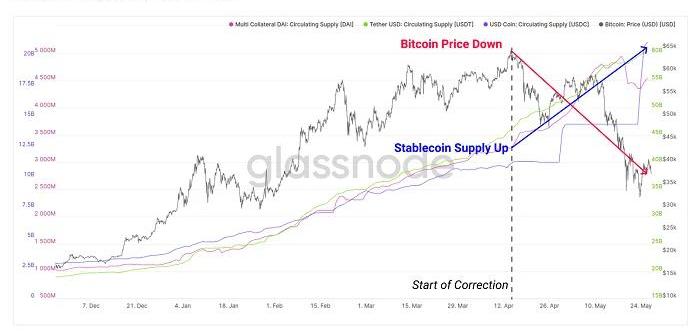

毫無疑問,在如今的加密貨幣市場中,穩定幣一直扮演著儲備資產的角色,每個穩定幣也都有各自獨特的機制來保持價值“穩定”。因此,通過分析與1美元錨定掛鉤的穩定幣價格表現,我們可以洞察數字貨幣市場對流動性退出的需求。結果顯示,在今年3月和4月,三大穩定幣USDT、USDC和DAI的交易價格均高于1美元的錨定價格,直至Coinbase直接上市,這種高溢價狀況才有所緩解。這表明,市場可能存在對穩定幣流動性退出的強勁需求,與預期“拋售”也有較大關聯。

穩定幣價格實時圖表然而,就在數字貨幣市場拋售期間,穩定幣的流通供應量卻創下歷史新高。自4月14日市場開始修正以來,穩定幣供應量在過去的一個半月時間內出現了大幅增長,主要包括:1、USDT增加142億美元,漲幅超過30%;2、USDC增加97.2億美元,漲幅超過88%;3、DAI增加12.2億美元,漲幅超過38%。

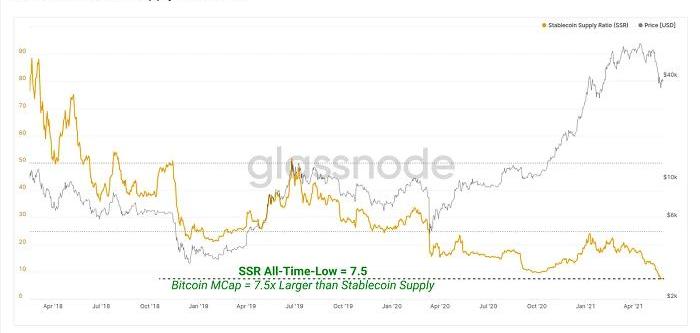

上圖是穩定幣供應量的變化趨勢圖。穩定幣供應比率(SSR)是一個將比特幣市值與穩定幣總供應量進行比較的直播,旨在衡量原生加密貨幣和以美元計價的購買力——如果SSR值較低,則意味著相對于比特幣市值,穩定幣供應量較大;如果SSR值較高,則意味著相對于比特幣市值,穩定幣供應量較小。由于最近市場波動導致比特幣市值縮水,因此我們看到最近穩定幣供應量出現增長,當前SSR值已經降低了7.5倍,達到歷史最低點。

Glassnode報告:比特幣新投資者在市場調整期間并沒有恐慌拋售:3月8日消息,加密市場數據聚合機構Glassnode分享了有關比特幣新投資者銷售行為的研究報告,根據該報告,2021年比特幣新投資者在調整期間沒有恐慌拋售,盡管市場出現大幅調整,比特幣持有者的士氣依然高漲。Glassnode表示,這表明新投資者持有比特幣的信心很高,在上一次下跌期間,2021年購買的比特幣并未出現虧損。(investing)[2021/3/8 18:25:09]

HODLer的消費行為分析

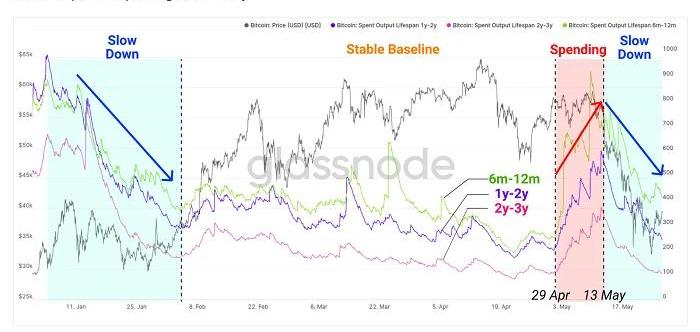

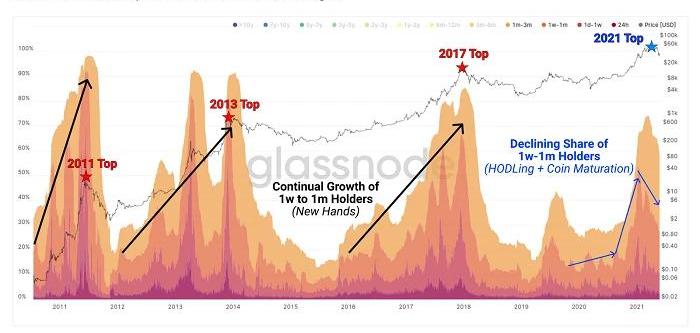

最后,我們來分析一下市場支出與HODLing行為。在此,我們會特別關注兩類投資者——1、新晉投資者:他們可能對比特幣的價格波動比較敏感,更容易產生FUD情緒,這些人被看做是短期持有者;2、長期持有者,他們已經經過多年戰斗的洗禮,身上也留下過歲月的傷疤。在2020-2021年的牛市中,持有6個月到3年之間的代幣經歷了兩個市場拋售增加的時間段:1、2020年12月至2021年2月,因為在這段時間內,比特幣價格從1萬美元上漲至4.2萬美元,有部分比特幣持有人在這段市場走強期間拋售,實現了利潤。2、2021年4月下旬至5月中旬,這段時間,人們發現一些早期投資者開始拋售自己的比特幣,這可能有兩個原因,一個可能是資本輪換,另一個可能是為了應對疲軟的市場結構而選擇“割肉”。然而,在這兩個時間段之后,隨著比特幣價格的調整,市場拋售顯著放緩。這表經驗豐富的投資者在市場出現重大調整之前相當擅長賣出,但是隨著比特幣價格逐漸走低,他們也傾向于重新拾回“HODL”信念。

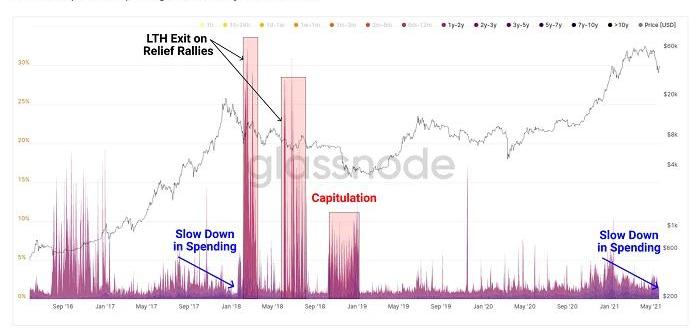

如果把“老炮”們的消費行為與2017年市場高峰時期進行比較的話,我們可以看到一個有點相似的模式——只要市場變得欣喜若狂,“老炮”們就會放緩拋售。然而,隨著熊市的可能性增加,尤其是美國政府在疫情期間發布了“大撒幣”救濟政策,因此導致市場重新煥發出活力。同樣的事情其實也在2018年期間發生,當時整個加密貨幣市場處于低迷狀態,但從當年11月開始逐漸復蘇。早期投資者拋售比特幣,是當前市場結構中需要關注的一個重要指標,因為這種情況可能表明,當美國政府在新冠病疫情期間增發大量貨幣推動市場反彈的時候,他們希望大規模“退出”獲利。相反,如果早期投資者沒有拋售比特幣,則說明HODLer們依然堅守價值,側面反映出市場前景仍然更加樂觀。

上圖展示了不同持幣時間的比特幣拋售輸出變化比例趨勢。TheRealisedCapHODLwaves提供了一個關于不同持幣時間的比特幣拋售輸出變化比例趨勢圖,如上圖所示,根據圖示我們可以看出一種典型的循環模式,主要有兩大特點:1、早期投資者持有的比特幣在熊市期間又重新開始不斷積累,一些過去的投機者也開始轉變為長期持有者;2、新晉投資者持有的比特幣在牛市期間開始增多,因為早期投資者把“價格更貴的比特幣”分配給了新入場的、弱手的投機者。在當前的市場結構中,隨著新晉投機者進入市場,我們看到了持幣時間小于3個月的投資者成為了市場最大推動力,這與最初的牛市反彈一致,在比特幣價格從1萬美元上漲到4.2萬美元之后,早期投資者持有的比特幣開始被消費。在這個周期中,我們可以看到一個最明顯的不同在于——新晉市場投機者的份額出現下降,對于這種現象可能有以下三種解釋:1、市場對衍生品和工具的訪問需求開始增加,以在完全不與區塊鏈交互的情況下獲得價格敞口。2、散戶投機者對比特幣以外的其他加密資產產生偏好和/或存在單一偏見,他們也開始嘗試類似的衍生品和鏈下杠桿交易。3、在牛市周期里早期積累的機構買家提升了市場成熟度和持有行為,并且沒有受到早期投資者提前擴張引發市場波動的影響。

從上面這張圖表的倒置來看,我們可以看到,關于早期投資者持有的比特幣比例有兩個觀察結果:1、長期持有者持有的比特幣供應量實際上已經恢復到積累狀態,這意味著市場越來越成熟和機構HODL仍在發揮作用。如果這種情況發生,很可能意味著熊市的開始,但最終也會促進市場供應兩緊張。2、相比于之前所有市場周期,目前長期持有者目前持有的活躍比特幣供應量多10%。第二點可能被解釋為看漲,因為這意味著HODLers分銷的比特幣數量變得更少。然而,這一點也可能被認為是看跌的,因為它表明需求不足以吸收這種待售供應量相對較少。

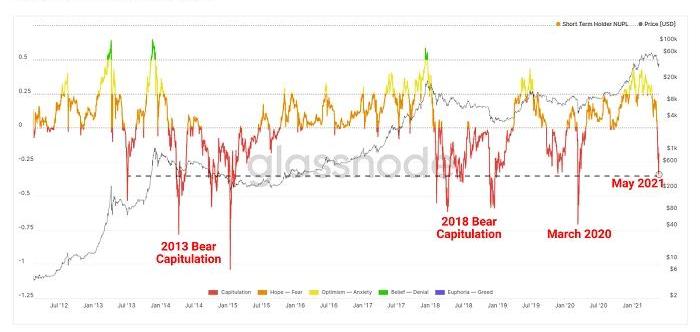

歸根結底,市場拋售期間,最終可能會因為資金損失而產生巨大痛苦的投資者,主要是因為自己未實現收益不斷蒸發,無論是回到成本基礎,還是未實現的損失。這里引入一個“NetUnrealizedProfiltandLoss”指標,可以基于市值比例計算未使用代幣供應所持有的總損益程度,NetUnrealizedProfit/Loss發明者是市場研究機構及比特幣投資機構AdamantCapital,并由數據科學家RafaelSchultze-Kraft進一步歸納總結。大致的算法是由比特幣市值與已實現市值的差值再除以市值。RafaelSchultze-Kraft認為當對NUPL值設置不同的閾值就可以明確區分出周期當前所處的狀態。指標公式:NUPL=相對未實現的利潤-相對未實現的損失或者NUPL=/當前幣種市場總值如果我們通過短期持有者過濾這個指標,我們可以看到今年五月份的市場拋售規模與上次熊市期間相當,甚至可以算是比特幣歷史上最大規模的下跌之一。2021年,有大量買家依然持有不少比特幣,我們已經發現,市場正在試圖復蘇,本文撰寫時,據Coingecko數據顯示,比特幣價格開始向4萬美元,而這買家手中持有的比特幣可能會成為“間接供應”,繼而為牛市的蓄積力量。

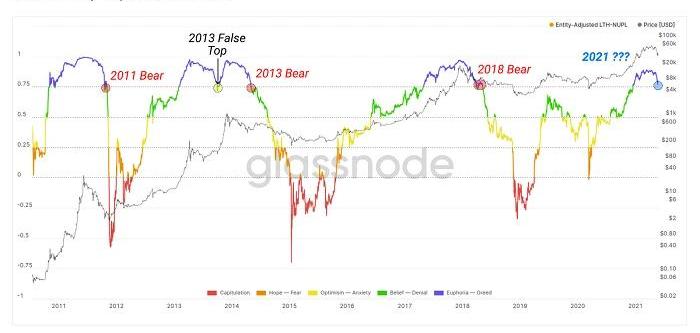

短期持有者NUPL實時圖表如果我們同樣分析長期持有者持有的代幣,也會得到一張圖表,結果顯示,當前比特幣市場正站在歷史的刀刃上。長期持有者通常會在某個時間點實現盈利,為此,該區塊鏈分析門戶創建了一個“時間點”專用指標:PnL,該指標可以檢查長期持有者的“疲憊水平”——即堅持持有BTC的臨界點,一旦該指標被突破,那么將促使他們拋售BTC并接受市場盈利或虧損。目前長期持有者的凈未實現PnL正在測試0.75水平,也是此前牛市和熊市周期之間轉換的關鍵水平,只有在2013年市場“拉桿上籃”反彈期間才出現。如果長期持有者的收益繼續下降,他們可能會在某個時間點拋售,但另一方面,價格上漲和逢低買入也會造成市場供應緊張,繼而出現類似于2013年拉低走高的情況。短期比特幣持有者——主要是持有BTC不到一周時間的實體——是主要這次市場震蕩期間的最大賣家。在上個月的市場低迷階段,許多剛剛入場沒多久的BTC持有者開始恐慌性拋售,導致比特幣在此段時間內從歷史最高價下挫38%。與此同時,比特幣價格上漲/下跌波動幅度持續保持較高水平,這對短期交易者而言并不友好。TradingView的24小時比特幣波動率指數顯示,該指標在4月2日一度觸及1.9低位,但在5月20日卻飆升到19.7左右——這意味著在短短一個多月時間內比特幣波動率指數上漲了936%,結果顯而易見,比特幣價格也從65,000美元附近的歷史高位修正至30,000美元低點。

總結

在這篇文章中,我們深入探討了許多描述比特幣最壯觀拋售之前、之中和之后的市場結構指標。數據不會說謊,我們其實能從一些可用數據中解釋牛市和熊市情況:對于熊市而言——1、機構需求從2021年2月份開始明顯疲軟,由此導致的供應下降/擠壓在很大程度上消散了。2、數字貨幣交易所余額顯著增加,導致大量代幣交易額上漲,間接供應現在也必須重新累積。3、Coinbase上市之后,我們從穩定幣價格變化可以看出市場分銷正在進行中,在市場大量拋售之前,早期投資者持有的比特幣正在被拋售。4、大量短期持有者仍然沒有大量拋售自己持有的數字貨幣,而長期持有者的未實現收益處于歷史邊緣,這與過去的熊市情況相吻合。對于牛市而言——1、盡管價格暴跌提供了機構重新感興趣的早期跡象,但機構投資產品,比如灰度的GBTC和加拿大比特幣交易所積極交易PurposeETF已經顯示出復蘇的跡象。2、雖然交易所余額有所增加,但更細微的觀點表明,總部位于美國的受監管交易所和離岸交易所之間存在差異,也許會存在司法偏見。3、穩定幣的發行量急劇擴大,創造了歷史上規模最大的加密原生美元購買力。4、大多數拋售行為似乎仍來自于短期持有者,而長期持有者的信念似乎越來越堅定,不少人在市場下跌期間選擇入場并加大購買。呼吁大家“HODLingBitcoin”是一件很容易的事,但對于大多數投資者來說,在看到五月份這樣劇烈的市場波動之后,內心難免會出現波瀾。顯而易見的是,上個月數字貨幣市場的拋售規模非常大,但從目前市場情況來看,仍有大量買家尚未“出手”。在數字稀缺的有利宏觀背景下,數字貨幣行業如何從當前低迷狀態下盡快復蘇,無疑是對市場信念的一次巨大考驗。

PlutosNetwork現正式推出測試網Staking產品,并宣布水龍頭空投活動正式開啟!本次水龍頭活動共計送出1000萬枚測試網PLUT代幣.

1900/1/1 0:00:00今天下午,備受期待的幣安NFT市場如期上線。作為首個由交易所推出的中心化NFT平臺,幣安NFT市場吸引了眾多社區NFT愛好者和收藏家關注.

1900/1/1 0:00:002021年5月份,在NFT交易量排名前20的項目里,其中70%以上的項目來自于ETH,Flow上長期霸占NFT交易排行榜第一名的NBATopShot跌倒了第三.

1900/1/1 0:00:00撰文:潘致雄一年前,去中心化金融開始逐漸受到加密貨幣社區廣泛關注,但是如果沒有「流動性挖礦」和「收益耕種」概念的影響,DeFi生態可能不會在這一年的時間內如此快速的發展.

1900/1/1 0:00:00密碼學貨幣圈子內外,越來越多人寄希望于權益證明既能為我們貢獻密碼學貨幣的優點、又能避免工作量證明的耗能屬性.

1900/1/1 0:00:00自從互聯網計算機經歷了"創世紀"主網上線后,治理系統NNS也同步上線,網絡就開始了逐步去中心化管理的進程,社區目前控制著大約60%的投票權.

1900/1/1 0:00:00