BTC/HKD+0.63%

BTC/HKD+0.63% ETH/HKD+0.12%

ETH/HKD+0.12% LTC/HKD+0.06%

LTC/HKD+0.06% DOT/HKD+0.9%

DOT/HKD+0.9% ADA/HKD+0.92%

ADA/HKD+0.92% SOL/HKD-0.2%

SOL/HKD-0.2% XRP/HKD+0.13%

XRP/HKD+0.13% DOGE/US+0.89%

DOGE/US+0.89%Odaily星球日報譯者|Moni

就現階段而言,數字貨幣市場似乎進入到了一個橫盤調整期,交易者和投資者不得不在低波動性市場條件下尋找更多機會、探索新的收益來源。如果市場恢復上行,ETH價格仍有很大的空間可以彌補當前的收入“損失”。相反,如果震蕩下行,那么2021年的剩余收益很可能會被全部抹去。在這篇文章中,我們將重點關注以下幾個方面:1、以太坊上DeFi在市場波動期間的狀態2、最近市場對合成資產Synthetix的關注,以及潛在驅動因素3、回顧DeFi中的“藍籌股”收益來源4、在DeFi中尋找替代收益來源模板波動率降低

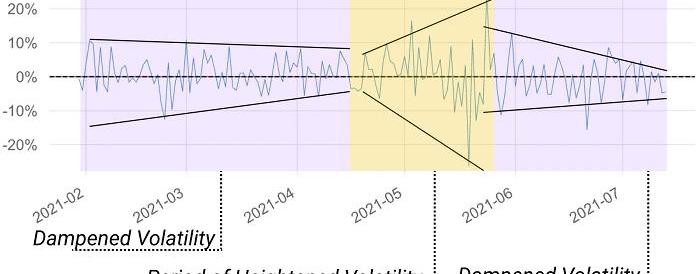

以太坊價格在短暫反彈后再次下跌,而一些DeFi代幣盡管基本面沒有太大變化,但仍經歷了“孤立的突破”。從歷史上看,波動性增長和減弱都是相對的,一段時間市場走勢波動幅度過大,隨之而來的將會是波動下降。在下面這張圖表中,我們可以注意到市場日均收入在5月份出現高度波之后,6月至7月波動開始逐漸減弱。

加密初創公司Hourglass獲得420萬美元融資,Electric Capital領投:金色財經報道,加密初創公司Hourglass發布首個交易時間約束代幣(TBT)市場,在DeFi協議中根據其鎖定時間段將用戶的抵押資產代幣化。該公司已在由 Electric Capital 領投的種子輪融資中籌集了 420 萬美元。[2023/5/16 15:04:44]

如果市場恢復上行,ETH價格仍有很大的空間可以彌補當前的收入“損失”。相反,如果震蕩下行,那么2021年的剩余收益很可能會被全部抹去。

Synthetix尋找“新出路”

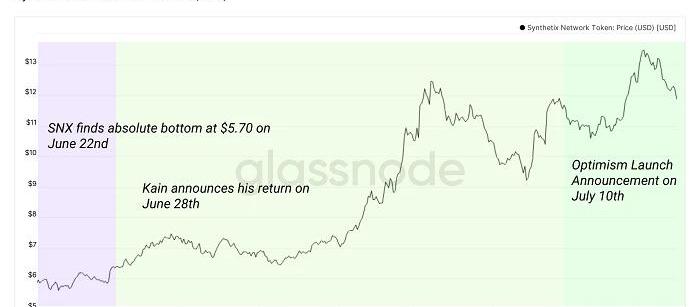

現階段,以太坊依然處于橫盤整理階段,結果導致不少DeFi代幣開始尋求其他“回報路徑”,Synthetix就是其中之一,尤其是在創始人KainWarwick重返該項目的過程中使其找到了更大的反彈力量。7月10日,Synthetix宣布將于7月26日當周在以太坊二層擴容方案OptimisticEthereum啟動,最終部署日期有待SpartanCouncil批準。按照SIP-121中的規定,初始支持的合成資產為sETH、sBTC和sLINK。此外,SNX喂價也由ChainLink部署。為準備過渡到OptimisticEthereum,將在接下來的幾周內發布一些額外的SIP。其中包括債務池緩存機制的變化、iSynths的棄用以及L1上Synths數量的減少。

Glassnode:UST暴跌時Tether也經歷了短時脫鉤壓力:金色財經報道,據區塊鏈分析公司Glassnode數據顯示,在UST暴跌時,按市值計算最大的穩定幣Tether(USDT)也經歷了脫鉤的壓力。雖然UST的規模很大(210億美元),但許多人認為USDT的規模為830億美元,以其目前的形式對市場具有系統重要性,是許多交易所的主導報價對。歷史數據顯示,從5月11日中午到5月12日中午,USDT的價格脫離了1美元的掛鉤價,達到0.9565美元的低點,然后在36小時內恢復,最終恢復到0.998美元。Tether在5月12日脫鉤壓力最嚴重的時候宣布,仍然開放贖回仍然開放,而且價值20億美元的贖回已經在進行中了。在此期間,其他主要穩定幣USDC、BUSD和DAI經歷了1%到2%的溢價,因為投資者轉向他們認為風險較小的資產。[2022/5/19 3:27:17]

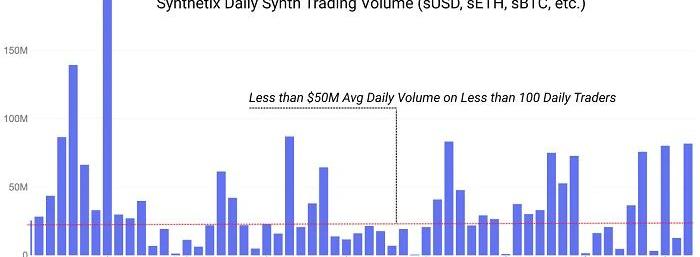

Optimism質押者的回報率在7月份達到了約15%的絕對最低點,但L1質押仍然有利可圖,但隨著流動性過渡到L2,Optimism質押者現在可以獲得的年投資收益率可以達到約50%,預期sUSD/sETH、sUSD/sBTC和其他交易對將會陸續在7/8月推出。Synthetix希望向L2過渡,標志著該產品進入一個新時代:一個擁有更多用戶、更多容量和更多交易活動的時代。迄今為止,該項目一直在努力解決L1的高費用問題,導致日均交易者不到100人,而且日均交易額也經常低于5000萬美元。進入6月份之后,情況變得更“慘”,當月Synthetix日均交易額低于1500萬美元,用戶數甚至不到50。但現在,SNX通證持有者可以期待過渡到Optimism,受益于較低的費用,Synthetix的交易活動也有望得到進一步增長。更重要的是,作為一個成熟項目,Synthetix給整個數字貨幣行業展示了一個L2遷移的典型研究案例。

Glassnode:目前流通BTC中86.6%處于未實現利潤狀態:10月9日消息,雖然BTC價格近期出現反彈,但根據Glassnode分析數據顯示,在所有流通BTC中,仍有86.6%目前處于未實現利潤狀態。在短期持有者方面,大約15.6%BTC供應量在過去約155天內購買并且處于未實現利潤狀態;處于盈利狀態的長期持有者目前持有73.4%的供應量,剩下11%的BTC次有著處于虧損狀態。此外,BTC未實現凈利潤規模也達到了一個“有趣”的里程碑:在NUPL值0.5的基礎上反彈,這表明BTC供應中未實現利潤總額相當于比特幣市值的50%(整體未實現收益金額約4500億美元)。如果NUPL值再次跌破0.5,可能會引發更多BTC持有者賣出,因為他們害怕看到未實現利潤進一步減少。[2021/10/9 20:15:45]

DeFi“藍籌”資金新目標:避險

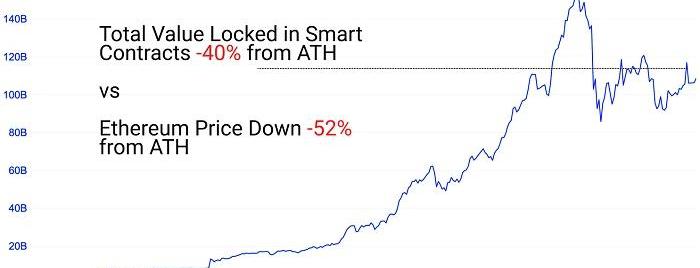

以下是一些在DeFi行業中以費用和流動性挖礦激勵形式獲得收益的三大主要類別:1、通過在去中心化交易所提供流動性賺取費用2、來自貸款池中貸款資產的收益3、從流動性挖礦獎勵中賺取治理代幣隨著市場對避險資本的需求增加,最近DeFi代幣的估值愈發低迷,投入到這一領域里的風險資本也正在減少——所有這一切,都導致整個DeFi行業收益率大幅縮水。那么,穩定幣會如何DeFi行業呢?事實上,當穩定幣資本開始增加,意味著“穩定的”資本流動開始爭奪相同的市場價值份額。隨著越來越多的資本進入產生收益的DeFi協議中,所有參與者美元的收益都會被稀釋。我們看到情況顯然是這樣,因為DeFi中的美元等價物正在超過以太坊和代幣估值的市值增長。隨著越來越多資本開始四處流動,他們對DeFi高收益率也有明顯的需求。但問題是,這些資本并沒有用于購買現貨ETH或治理代幣,他們進入DeFi市場的主要目的其實是避險。

Glassnode:礦工終身總投入成本有2870%溢價:金色財經報道,根據區塊鏈分析公司Glassnode使用比特幣基本估值模型Thermocap對礦工終身總投入成本進行的分析顯示,礦工終身總投入成本有2870%溢價。Thermocap模型的計算公式是支付給礦工的所有已挖出的區塊獎勵的累積總和(以美元計價),可以反映比特幣協議對礦工的獎勵的累積價值,也能被看作所有流通的比特幣生產成本的上限。目前,比特幣Thermocap指標為303億美元,而比特幣的市值為9000億美元,如果將該指標視為 \"比特幣生產的最大總成本\",意味著現在比特幣交易價格比生產成本高出29.7倍,即礦工終身總投入成本有2870%的溢價。[2021/9/22 16:58:17]

隨著資本的增加,大家都來分一杯羹,競爭也就變得越來越激烈。*鏈上活動減少:如果來自用戶活動的可用費用開始減少,但試圖吸收這些費用的資本是靜態的或增加,都會導致流動性提供者獲取高收益的機會減少。二季度,所有區塊鏈上的去中心化交易所使用量都出現下降,借貸需求、投機需求以及利用率等指標均受到抑制。總體而言,盡管市場對DeFi的投資依然強勁,但DeFi的實際使用指標開始走弱。結果,諸如Aave、Compound和Yearn等知名DeFi協議的“避險”年化收益率均降至5%以下,即便Aave和Compound推出了流動性激勵措施,年化收益率依然只有3-5%。

Glassnode聯合創始人:比特幣非流動性供應量增加是看漲信號:金色財經報道,Glassnode的最新鏈上數據顯示,流動性不足的比特幣供應量三年來首次超過了流動供應量。目前有超過1450萬枚BTC被稱為非流動性的。與此同時,流動供應量大幅減少,目前已降至400萬枚。Glassnode聯合創始人、鏈上分析師Rafael Schultze-Kraft認為,流動性不足的增加歸因于主流投資者和公司最近的購買活動。這是比特幣的一個看漲信號。流動性不足表明更多的市場參與者選擇積累比特幣,因為他們相信比特幣將繼續增長。[2021/2/27 17:57:49]

*代幣價格低迷:如果DeFi協議中用于補貼流動性的獎勵出現貶值,那么整體收益率也會下降。隨著越來越多的資金流入這些DeFi代幣,代幣價值依然會不斷下降,因為這些代幣的美元價值都是呈下降趨勢的。少數DeFi代幣與ETH之間的相關性開始走弱,當ETH價格下降時,一部分DeFi代幣價格反而出現上漲。但總體來說,相比于歷史高點,DeFi代幣價格依然嚴重過低。二季度,治理代幣質押者已經損失了60%以上的質押資本,提供收益耕作的DeFi代幣通常與質押代幣狀況相同,因此“挖礦”獎勵價值也損失了約60%以上。*總結:由于使用量和費用減少、代幣價格低迷、以及穩定幣資本參與量越來越大,綜合這些因素的影響,整個DeFi行業的收益率已經大幅減少。如今的市場環境略顯“怪異”——資本非常充裕但大多數代幣都找不到邊緣買家,那么在這種環境下,交易者如何找到新的收益來源呢?坦率地說,現在很難找到高收益替代品,并且在許多情況下,投資者和交易者需要加強風險管理和深入了解DeFi代幣的底層機制。市場上的確也存在一些高收益DeFi項目,他們交易并不擁擠,但需要注意的是,這些DeFi協議的風險可能更大。事實上,“拖累“”交易者獲得高收益率的因素主要有三:1、大量參與者/流動性2、低利用率/低交易額3、代幣價格下降那么,如何解決上述問題呢?我們也有三個辦法來應對:1、尋找參與度低的早期礦池2、在利用率較高的“原石”中尋找“鉆石”3、識別具有價格升值潛力的項目衍生品

在DeFi市場中,衍生品一直是個相對安靜的角落,這主要是由于大多數衍生產品在Layer1網絡上的gas成本很高,加上其他問題,導致流動性保持在較低水平,也會降低整體用戶體驗。盡管現階段衍生品市場缺乏吸引力,但許多來自傳統金融市場的衍生品以及一些新想法已經開始建立。從傳統金融移植過來的衍生品包括期權、期貨、掉期和其他產品,這些產品市場通常與其他數字貨幣市場不同,提供的風險/回報類型也不一樣。期權

如今DeFi市場中已經拓展出許多期權平臺,但大多數流動性都很差,而且gas成本較高。二季度,已經有數十筆風險投資交易為新期權平臺提供資金,但迄今為止,大多數交易要么未啟動,要么無法找到流動性/用戶。永續合約

隨著DeFi領域里的用戶活動不斷減少,意味著流動性提供者能夠獲得的回報也會縮水。不過,永續合約一直是DeFi衍生品的一個亮點,在過去的幾個月里,這塊“蛋糕”越來越大,其中PerpetualProtocol和dYdX的交易量表現一直非常強勁并逐月增長。每個代幣持有者都想從交易費和流動性挖掘獎勵中分得一杯羹,至少就目前而言,PerpetualProtocol(PERP)的質押者可以獲得約40%的年化收益率,據悉PerpetualProtocol即將發布V2版本,年化收益率可能還會增加。

以上就是二季度DeFi市場的概況,對于大多數投資者和交易者來說,當前最迫切的一個問題就是:市場能盡快恢復上行嗎?或許只有時間能給我們答案。

Tags:DEFIEFIDEFTHEDeFi BidsDefiDollar DAOnSights DeFi TraderTHEMOON幣

本文最初發布于鏈新聞,作者JamesChiu 導讀FTX創始人SamBankman-Fried近日接受《彭博社》專訪,專題題目是《理想vs.現實:加密貨幣的未來》.

1900/1/1 0:00:00Odaily星球日報譯者|Moni 在過去一周里,以太坊投資產品的資金流出量創下新紀錄,相比之下,比特幣資金流出量則趨于穩定.

1900/1/1 0:00:00總結上周期權市場的數據,我們發現:現貨價格不大,期權成交低迷;短期隱含波動率逐漸走向穩態,看漲期權正在重新修復溢價;比特幣與以太坊在本周沒有走出獨立行情.

1900/1/1 0:00:00N詞貼|NFT的“史前文明”1993年:NFT前身可追溯至1993年,HalFinney在CompuServe上與Cypherpunks小組分享的一個有趣的概念—加密交易卡2012年:源自Yon.

1900/1/1 0:00:00經歷了一個多月的低迷期后,DeFi市場有了復蘇跡象。7月6日,非小號收錄的91個DeFi資產中,有74個實現了上漲.

1900/1/1 0:00:00《經紀學人》早在2017年就發表封面文章,稱「數據將取代石油」成為當今時代最有價值的資源。但直到今天,擁有「數據石油」主權的普通人依然無法從這寶貴的資源中獲得收益.

1900/1/1 0:00:00