BTC/HKD+0.74%

BTC/HKD+0.74% ETH/HKD+0.7%

ETH/HKD+0.7% LTC/HKD+1.22%

LTC/HKD+1.22% DOT/HKD+2.97%

DOT/HKD+2.97% ADA/HKD+3.7%

ADA/HKD+3.7% SOL/HKD+1.35%

SOL/HKD+1.35% XRP/HKD+3.96%

XRP/HKD+3.96% DOGE/US+0.52%

DOGE/US+0.52%即使風投公司聲稱要推動"去中心化",但Twitter前CEOJackDorsey還是一直在呼吁風險投資公司應該從山寨幣中獲利。這讓我想到了,MarcAndreessen實際上在Coinbase的董事會中有一個席位,同時,Coinbase向公眾公布了他投資的代幣。這難道不是一種利益沖突嗎?

我想知道這些幣的長期表現到底如何,尤其是與比特幣和以太坊疊加在一起時,是很難計算相關的收益指標。如果代幣,尤其是VC支持的代幣,在Coinbase上市后的表現一直低于比特幣/以太坊,這對我來說意味著內部人士正在等待一個大型的、以美元為基礎的幣圈交易所上市機會,以便他們可以出售——風險投資以犧牲散戶為代價獲利。這些內部人士包括像a16z這樣的風險投資公司,以及令人難以置信的是Coinbase自己的風險投資部門,該部門在Coinbase上公布了許多投資組合。Kraken、FTX和Gemini等其他交易所也都積極參與風險投資,并列出了自己的投資組合。為什么這很重要,而不僅僅是按部就班的書呆子式投資?首先,Coinbase就像加密貨幣的紐約證券交易所--在那里上市會帶來巨大的交易量,通常會給每個參與者帶來巨大的利潤。但與紐約證券交易所或納斯達克不同的是,Coinbase可以使用自己的程序,選擇他們想要上市的任何加密資產。其次,a16z和Coinbase自己的回報特別有趣,因為a16z據說是這個領域最好的投資者,而且有可能存在利益沖突。這個金融游戲被操縱了嗎?第三,Coinbase去年轉變了策略,從謹慎行事到大膽激進。這為他們和他們的用戶提高了更多的賭注。因此,我開始挖掘,但我發現的情況讓我吃驚:大多數加密貨幣表現不佳,隨著時間的推移,回報越來越差,而通過風投支持的貨幣表現最差。在過去的幾年里,Coinbase公布了他們考慮上市貨幣的名字,卻沒有上市。我分析了這些幣——發現它們的表現甚至比那些成功上Coinbase的幣還要好。讓我們深入了解一下。Coinbase效應還是Coinbase詛咒?

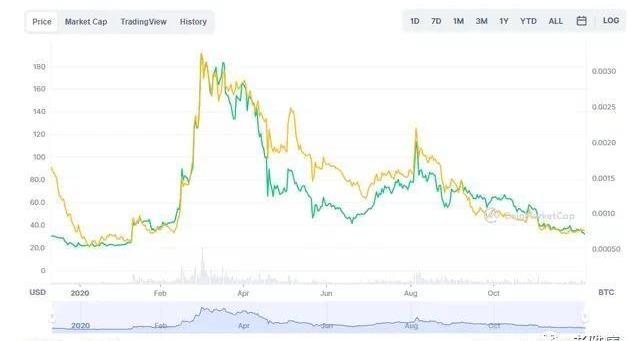

多年來在Coinbase上市交易一直是加密貨幣的圣杯--相當于華爾街的IPO。Messari,一家加密貨幣研究公司,在一份報告中記錄了Coinbase的平均上市在5天內獲得了91%的收益。但我認為這種分析有兩個缺陷。這是一個極短的時間框架。如果你像我一樣認為大多數貨幣的回報來自于非流動性,而不是基本價值,那么在上市后突然涌入的買家將創造一個流行,但隨著內部人士的鎖倉結束,收益最終會變成負數。我說的非流動性是什么意思?基本上,許多人有大量的供應被鎖倉,或被"鎖定"在DeFi協議中。項目開發商和投資者將持有大量的代幣,但隨著時間的推移,供應量會被釋放。在絕對基礎上顯示回報是沒有意義的。如果你是一個對沖基金,你必須擊敗基準。任何加密貨幣的基準應該是比特幣和/或以太坊。在我看來,以太坊是有意義的,因為這些"web3"代幣大多是建立在以太坊的愿景之上,而不是比特幣。例如,上面Coindesk的文章引用了Filecoin的"六倍"回報。但在12月10日Coinbase上市時選擇購買Filecoin而不是比特幣的投資者,實際上相對來說表現不佳,在第一個月就迅速下跌。

約4925萬美元BTC轉入Coinbase:金色財經報道,數據監測顯示,2028枚BTC于今日06:25從未知錢包轉入Coinbase,價值約4925萬美元。2255枚BTC于今日06:32從Coinbase轉出至未知錢包,價值約5469萬美元。[2023/2/16 12:09:40]

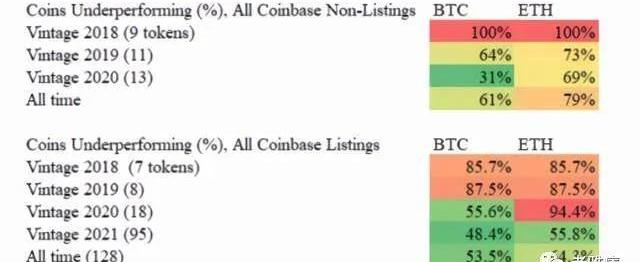

注:黃線是相對于比特幣的表現,綠色是以美元計算。他們引用的大部分回報是比特幣的上漲,而在此后的時間里,Filecoin的表現實際上嚴重低于比特幣--55%!在這一點上,大多數有加密貨幣交易經驗的人都是看BTC或ETH的價格,而不是美元的價格,來進行評估。Coinbase的掛牌交易情況如何?我從Coinbase獲取了128個列表,并按年份將列表分開。注意:在大多數情況下我使用了Coinbase官方公布的CoinbasePro的日期。大多數代幣的交易通常在2天內開始,而且往往是在同一天。在我看來,這些結果在很大程度上證實了我的論點。Coinbase和風險投資公司可能會大肆宣揚美元的回報,證明加密貨幣允許散戶參與這些網絡的增長。但現實表明,大部分回報是在上市后很早的時候就出現了--2021年的幣表現很好,但2020年和更早所有幣都表現不佳!這說明了什么?2021年的回報率也低于Messari引用的91%的流行率,這表明在流行率之后他們都失去了價值。

一旦一個幣在Coinbase上呆了一年,它似乎就會相當穩健地落后于比特幣和以太坊。我還找了一些可以找到上市前一年回報率的幣,只是為了說明這些幣自成立以來表現并不差。

如果我們把去年上市的幣拆開,我們仍然看到同樣的模式:最近六個月的幣比前六個月的幣做得更好,而且最近六個月的幣也落后于平均91%的幣種。如果你從這63個超過6個月的幣中只拿出2個幣,Coinbase的回報也變成了負數。

看一下命中率,在所有列出的代幣中,91%的代幣在一年多前上市時收益滯后于以太坊,70%滯后于比特幣。這些貨幣同樣是越往后越差。

KuCoin(庫幣)上線MAHA ,現已開放充值:據KuCoin(庫幣)官方公告,KuCoin宣布上線MahaDAO Protocol(MAHA)項目并支持MAHA/USDT和MAHA/BTC交易對,目前已開啟MAHA的充值服務,于5月26日18:00正式開放交易。MahaDAO是一個以分權管理及多方面操作的穩定代幣平臺,它具有權益代幣MAHA和價值代幣ARTH的雙代幣系統。KuCoin(庫幣)旨在發掘全球優質區塊鏈項目,為來自207個國家的800萬用戶提供現貨、杠桿、合約、礦池、借貸等一站式服務。[2021/5/24 22:38:59]

當然,如果我們在Coinbase上過濾a16z的列表,我們會得到更好的結果?恰恰相反......

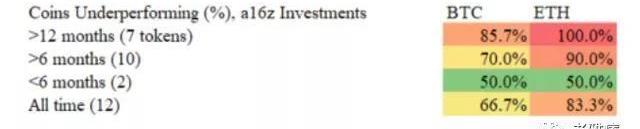

A16z的回報率總體上比Coinbase的列表差得多。在我看來,這有老鼠倉的味道。考慮到A16z的訪問權限,這些應該是最好的代幣,但相反,100%的12個月以上的代幣和90%的6個月以上的代幣都落后于以太坊。

1)散戶投資者并不像風險投資公司那樣能夠創造一個完整的投資組合2)這是一個公開發行的項目,所以回報應該更像股票,有一個正的平均回報率3)VC的"命中率"應該是"100倍"的回報,以彌補數十次的失敗,但在a16z的上市項目中,只有一個成功地以BTC計算至少翻倍。早在2018年,當我用來交易代幣的時候,看看像AndreessenHorowitz這樣的大牌投資者的上限表是避免陷入"地毯式"投資的最好方法:當一個代幣突然變成了一個騙局時,我會說它是有用的。然而,當我在2021年試圖在Coinbase上部署類似的策略時,我持續虧損。我想現在我已經隱約知道了原因。我還看了一下CoinbaseVentures的投資。他們似乎表現更好--盡管老幣的表現同樣不佳。Coinbase的投資組合比較年輕,表現優異完全是由兩個幣驅動的。Polygon和WrappedLuna。如果沒有這兩個,CoinbaseVentures的15個其他幣種的投資組合平均回報率為-6.0%BTC和-42.6%ETH。

Coinbase美股盤前上漲2.2%:行情顯示,Coinbase美股盤前上漲2.2%。[2021/5/14 22:02:46]

我最喜歡的角度是看Coinbase和a16z一起投資的時候。這似乎是該行業的寵兒。

作為美國的VC投資者,在Coinbase上賣出也有很好的理由。(1)你不想被雙重征稅,交易到非美元貨幣對會導致雙重征稅你是美國實體,不能先在Binance或其他列出這些幣的交易所開戶在Coinbase上托管和交易更安全,因為在其他交易所你可能要使用硬件錢包等等。我還研究了為什么Coinbase的投資可能會有出色的表現。我注意到的一件事是,Coinbase似乎以更小的市值公布了自己的投資。對于18個Coinbase支持的幣中的7個,我查了一下是Coinbase還是Binance先上市,在7個案例中,有5個是Coinbase先行動--這個比例比正常情況高得多。人們不禁要問,Coinbase是否知道Binance的上市將通過吸走回報而損害他們的利潤呢?

(如果你想知道a16z的不良回報率是否可以用更大的上市市值來解釋,答案是否定的--他們的回報看起來更大)證據

他們的發言人會說,光是這些數字并不能證明Coinbase或a16z的任何情況。較新的加密貨幣表現得更好,因為有更好的技術!現在,在我們起訴你之前,請閉上嘴。但我們很幸運,我們有經濟學中所說的"自然實驗"。直到2020年,Coinbase會宣布他們正在考慮將一組代幣上市。有些得到了綠燈,有些沒有。那些未上市的代幣的回報如何?他們中的許多人正在爆發。以美元和BTC為基礎,非上市幣的表現明顯優于上市幣,而略微低于ETH的表現。

重要的是,隨著幣齡的增加,收益也會變得更差--甚至比Coinbase的幣更差。這有幾個原因,我相信。(1)Coinbase的選擇標準可能排除了最爛的爛幣(2)非上市幣的時間更久,意味著有更多的時間來退化。如果我們只看2020年,我們有一個相當平均的比較,回報率的差異是天文數字。--4個非上市代幣跑贏了ETH,而17個實際上市公司中只有1個跑贏ETH。

動態 | CoinMarketCap上的加密貨幣自2013年以來增加了3,000%:據Alexa.com的數據,CoinMarketCap現在跟蹤了2,112個加密貨幣。該公司的數據顯示,自2013年僅追蹤66個加密貨幣以來,網站上的加密貨幣數量增加了3,000%。根據目前的數據,該網站平均每年有422個新列出的加密貨幣,可以分解為每周近8個。[2018/10/24]

這種負面效應如此強烈,以至于在2019年和2020年,如果你挑選未在coinbase上市的幣種,你的收益擊敗BTC或ETH的幾率明顯更高--對于2020年,對ETH的幾率高達五倍。這強烈表明,美元的流動性似乎超過了Coinbase的"光環效應"......或者說人們在拋售。

這是對我的兩個論點的良好支持。(1)大多數幣的升值是由于流動性不足,而不是價值(2)Coinbase上的流動性導致這些幣表現不佳,也許部分是由于內部人士的售出。內幕銷售?你沒有說那部分……鎖定

我們已經看了一下a16z幣,發現它們的表現低于BTC、ETH和Coinbase的平均上市量。那么非上市的代幣呢?四個幣的樣本要小得多,但結果是相當鮮明的。

沒有上市的a16z投資的幣種的回報率實際上能夠超過比特幣,這是上市的幣所不能比擬的。Arweave有來自a16z和CoinbaseVentures的投資,但從未上市--到目前為止,它的表現最強,自從Coinbase說它正在"評估"是否上市以來,整整翻了10倍!我們基本上可以用2020年"DeFiSummer"的3個幣種來講述我們的故事。

這些代幣都經歷了同樣的"宏觀"環境。從未上市的代幣是最好的;已上市的非VC代幣是更好的;而已上市的且有VC支持的代幣是最差的。這一切意味著什么?我看到這個的第一個想法是,我自己不會買任何在Coinbase上市的東西,尤其是在最初的爆炒之后,并停止信任VC支持的代幣。事實證明,我沒有失去我所有的交易技能。合乎邏輯的推論是只買BTC和ETH,盡管這些回報率也按年下降,盡管仍然比這些小幣的風險小得多。總的來說,它們似乎比購買"web3"代幣的機會更大。(請重新閱讀頂部的免責聲明)。我認為這對加密貨幣中的一些大辯論也有重要影響。對"Balaji"論的反駁。Balaji喜歡反復強調,"web3"的一個主要價值主張是幫助"小人物":讓用戶參與價值創造。然而,絕大多數用戶都是在Coinbase上購買的,所以根本就趕不上比特幣的表現。支持"Jack"的論點。Jack的論點是,大多數代幣是由風險投資公司擁有的,他們利用"web3"的說法來抽走通貨緊縮資產需求所創造的流動性,從而毀了比特幣。Jack是一個比特幣大亨,這是他自己的觀點,但到目前為止,他看起來可能是有道理的。其他想法:Coinbase也可能在這里丟掉了自己的品牌。他們可能需要新的資產來鼓勵交易,但其他人認為從謹慎的方法中抽身出來可能是Balaji的影響--鑒于他關于"幫助"投資者的論述,這是有道理的,但從數據來看他可能是錯的。另外,Balaji曾經在a16z和Coinbase工作過--所以沒有人能夠真正說清楚他的動機.最后--我認為這兩家公司有什么不正當的事情發生嗎?其實我不這么認為--有可能他們自己都沒有看過這些數字。他們可能只是透明的,因為很難得到其他投資者和交易所的數據。但到目前為止,他們的影響力也是最大的。相反,我認為這是一個縮影,說明加密貨幣的激勵機制有多糟糕--過去需要等待十年才能獲得流動性的風險投資公司和私人投資者,現在可以在一年內獲得。上一次發生這種情況是1999年,我們知道那是什么結局。這是一個冒險的秘訣,然后風險迅速傳遞給公眾。讀者可能對我的分析提出的異議:你沒有持有加密貨幣。不,我做多BTC、ETH和NEAR,用3月22日26美元的BITO看跌期權來對沖近期的一些波動。你是一個比特幣大戶。不是的,我為JoeLubin和ConsenSys工作了三年。你沒有看其他交易所。鑒于Coinbase到目前為止在交易所上市的"爆款"最多,我想那里的流動性淡化也是最強的。我還認為a16z和Coinbase之間的關系是最好的研究對象,因為a16z和Coinbase是緊密相連的,影響最大。我也懷疑a16z在Kraken或Gemini有賬戶,鑒于他們在Coinbase的既得利益,我有興趣做一個與Binance的分析,所以這可能是一個未來的分析。這些并不是壞的回報。去年上市的幣的回報率還是不錯的,美元的回報率都是正的。這很好,但我想說,如果這些幣只是因為比特幣而上漲,那么當比特幣下跌時,會發生什么?而且如果你只是輸給了比特幣,那么Coinbase的意義何在?我在寫這篇文章之前,在12月運行了原始數據,所有相同的趨勢都保持著。我建議的解決方案

Coinbase用戶遭扣額外費用 :多名Coinbase用戶稱被該平臺扣除額外費用,有些用戶銀行卡被清空甚至負債。Coinbase一名員工首先在Reddit論壇上確認此次扣費事件源于平臺的支付處理系統,這些手續費和用戶之前的交易有關;不過可以確定的是,扣除的手續費正在退款過程中,同時也將聯系多方展開聯合調查。Coinbase官方剛發布推特稱,此次事件源于Visa對交易重新扣取手續費,Coinbase正在聯系Visa進行賠償事宜。[2018/2/16]

我想問的第一個問題是這是合法的嗎?納斯達克和紐約證券交易所都有風險基金,但在公開上市之前,美國證券交易委員會必須批準他們的投資!沒有監管機構檢查每個Coinbase的上市。當然,也許他們有流程,但如果沒有人審計,你會相信任何一家老公司的財務報表嗎?這樣想吧:這就好比谷歌投資了高盛,然后高盛發表了關于谷歌工作的研究報告,然后谷歌對自己的投資進行IPO。而且沒有人需要披露他們的交易內容。在這種糟糕的激勵機制的簇擁下,你會得到任何有價值的信息嗎?以下是我認為有必要的一些解決方案,以更好地保護投資者,并糾正其中的一些不良激勵。1、基金信息披露。對沖基金和共同基金受到13F和13D的監管:對于13F,他們必須每季度披露他們的持股,而對于13D,無論何時他們收購上市公司的5%以上的股份。我的觀點是,風險投資公司和其他加密貨幣投資者應該對加密貨幣做同樣的事情。想向公眾出售?按公共市場規則行事。否則,對那些正在點擊Coinbase10億次YouTube廣告的金主們來說是不公平的。有人會說13F和13D沒有什么作用,可能對不會閱讀文件的小投資者沒有幫助。但我說,這將使專業投資者能夠評估那些承擔了快速清算的投資者的代幣,這將使聲譽得到/失去。2、修復投資者規則--但不只是通過放松管制。民粹主義者會說:"取消允許的投資者規則!"。這阻礙了人們對經濟增長的參與!"我說當然可以。但你知道上市公司也要受到監管和披露規則的約束嗎?這些倡導者希望放松對風險投資的監管,而沒有公共市場的規則。這意味著S-1式的公開申報。S-1通常會披露投資者和董事之間的關系,風險,以及重要的是管理層和主要投資者的所有權。我相信世界上的Balaji和RyanSelkis會說這個想法會"殺死"創新。與流行的觀點相反,我不相信公司因為繁瑣的規則而延長了私有化的時間,而公共市場對虧損變得更加寬容.這意味著你可以以越來越大的損失規模上市。作為一個創始人或投資者,如果你能避免稀釋股份并獲得更大的回報,你為什么不呢?3、關閉公用事業和治理代幣的漏洞。美國證券交易委員會在說以太坊不是證券時,意外地創造了一個巨大的漏洞,因為以太坊的幣有效用。大多數DeFi使用"治理代幣"模式,一個代幣就是一票。讓我們以Celo為例:在"2018年至2020年期間,Celo通過出售大約1.2億個CELO代幣,籌集了超過4650萬美元"。此后它表示,代幣的總供應量永遠不會超過10億,其中只有6%在推出時流通。此后,它于9月3日在Coinbase上市,大約有12%的coin在流通,在此后的15個月里,已經增加到今天的37%!這個幣的價值在于它能夠"投票決定穩定幣的產生",所以我們當然需要10億個這樣的幣。如果實用/治理幣仍然是一個開放的漏洞,發行公司需要在披露中對用戶實際需要的代幣數量做出公平的估計--這樣投資者就可以對他們負責。看看自2021年4月發布時間表大幅加快以來,業績平平。

4、更嚴格的上市規則。Coinbase目前沒有關于最低市值、最低股東人數或每天最低交易量的規則。這意味著空氣幣可以下跌,下跌,再下跌。紐約證券交易所和納斯達克有許多這樣的規則,這就是為什么他們擁有世界上最好的聲譽。這些還包括關于管理團隊可以控制多少股票的規則。如果加密貨幣交易所因缺乏流動性或價格下跌而不得不反復退市,這將損害他們的聲譽。結論

在烏爾都語中,我們稱走狗為chamcha,“勺子”——因為他們可以滿足您的需求。歸根結底,我是Substack上的某個人——但遺憾的是,我認為當今加密投資的現狀是,你獲得的所有“研究”都來自某人的chamcha。我不知道十年后是否會證明Balaji或Jack是正確的,但所有這些都支持我所說的"CharlieLee”的理論:可能對比特幣這樣的通縮資產有巨大的需求,但最大的問題是任何人都可以創造另一種類似的加密貨幣,所以它根本不是真正的通縮。明年Coinbase的2021年幣的收益會是什么樣子?我愿意打賭,同樣的模式會繼續下去,即幣價爆漲,然后低于比特幣的回報。至少,我希望Coinbase用戶最終能看到這一點--就像你能看到ETF或共同基金一樣。充其量,投資者和交易所是想重塑金融的人,但卻低估了其復雜性。正如MattLevine所說,很多加密貨幣只是在重復金融歷史的錯誤。在最壞的情況下,它是有錢人與他們的伙伴們聯手利用泡沫,幫助他們購買1億美元的豪宅。現在是時候讓這些大公司和監管機構出面確保每個人都有相同的標準和數據了。在那之前,買家要小心。備注:在8個案例中,未上市的代幣在Coinbase的評估之前根本沒有交易。在這種情況下,我使用了Coingecko上最早的市場數據。有趣的是,在這8個尚未在任何地方交易并被評估為上市的幣種中,有5個有來自a16z或Coinbase的投資!我使用了a16z和Coinbase。我使用了a16z和CoinbaseVentures自己的投資列表,但在一個案例中,我發現一個外部來源指出Coinbase有投資,但在他們的網站上沒有記錄。對于Coinbase支持與不支持的市值比較,我找不到下列公司的上市市值金額。Braintrust,CloverFinance,Jasmy,KyberNetwork,LoomNetwork,MossCarbonCredit,VoyagerToken,WrappedLUNA,Orchid-protocol.

根據NFTSCAN瀏覽器的實時數據顯示,截至2022年1月14日,以太坊上累計鑄造了3943萬枚NFT資產,部署了29570個NFT資產合約,鏈上NFT資產相關交易記錄多達6473萬條.

1900/1/1 0:00:002月4日,一款名為「GenerativeDungeon」的新型NFT項目向所有早期白名單用戶開放了Mint,短短四天時間里.

1900/1/1 0:00:00原文作者:Wangarian,DeFianceCapital合伙人原文編譯:TechFlow 目前,加密 貨幣 代表著技術創新的前沿,這已不是什么秘密.

1900/1/1 0:00:00內容整理:LouKerner文章編譯:深潮TechFlow 研討會參與人:KyleSamani:MulticoinCapital的執行合伙人MikeMcGlone:彭博(Bloomberg)高級.

1900/1/1 0:00:00NFT數據日報是由Odaily星球日報與NFT數據整合平臺NFTGO.io合作的一檔欄目,旨在向NFT愛好者與投資者展示近24小時的NFT市場整體規模、交易活躍度、子領域市占比.

1900/1/1 0:00:00本文由BSC核心團隊的AlvinKan和*LeeZhu*撰寫并發表,本文中的觀點并不代表其他作者及任何其他BSC核心團隊成員的看法.

1900/1/1 0:00:00