BTC/HKD+0.15%

BTC/HKD+0.15% ETH/HKD+0.74%

ETH/HKD+0.74% LTC/HKD+0.51%

LTC/HKD+0.51% DOT/HKD+0.45%

DOT/HKD+0.45% ADA/HKD+2.39%

ADA/HKD+2.39% SOL/HKD+0.94%

SOL/HKD+0.94% XRP/HKD+0.87%

XRP/HKD+0.87% DOGE/US+1.13%

DOGE/US+1.13%DeFi 2.0之流動性關系重構

流動性挖礦的過度開采

DeFi的節奏很快。去年我們見證了一個風起云涌的DeFi,當時的DeFi采用了流動性挖礦模式,引爆了整個加密領域。但隨著流動性挖礦模式的探索,人們逐漸發現了流動性挖礦的弊端。這種短期激勵模式會導致一些流動性提供者對項目和協議的過度開采,甚至加速項目走向消亡。

在這種模式中,流動性提供者和協議長期利益并沒有形成一致,這種矛盾的存在導致DeFi處于增長緩慢的狀態。當然,這只是原因之一。

在這種背景下,DeFi2.0概念出來了。在這里,我們不對1.0和2.0的定義進行爭辯。因為這沒有太大的意義,叫1.0、2.0甚至3.0改變不了事情的本質。本文主要是簡單介紹一下DeFi的新變化,這里使用DeFi2.0更多是為了介紹方便,也是對DeFi演化的簡要描述。

DeFi2.0通過新的機制改變了協議和流動性提供者之間的關系,并最終重構了流動性服務本身。

DeFi2.0之流動性捕獲

人們一般關注協議費用的捕獲,但如果從協議的長期可持續發展的角度看,協議的流動性捕獲同樣重要,甚至更加重要。關于協議的流動性捕獲是區分DeFi1.0和2.0的重要部分;另外一個是資本效率的提升。

分析 | 幣安中簽解讀:最新中簽率顯示持倉逐步分散 機構投資者或有一定撤離:據TokenGazer觀察BNB最新的中簽信息,TokenGazer猜測機構投資者可能已經有一定程度撤離。

本次elrond中簽率僅為11.07%,大幅度低于one的30%和matic的58%;

總簽數10833,共計鎖定978.5萬BNB,約占BNB總體供應的10%,遠遠高于之前鎖定2%左右的量,說明BNB的持倉已經有了一定程度的分散。

而幣安自6月中宣布在9月隔離美國用戶后出現較大幅度的跌幅,時間點上和本次Launchpad抽簽時間段重合,可能說明機構投資者對監管有所顧慮已經出現一定程度撤離。[2019/7/2]

流動性捕獲

DeFi之所以能成為DeFi,除了以太坊等底層公鏈基礎設施之外,最重要的是有流動性的提供。這是DeFi能夠運行的前提,是支撐其生命的血液。這也是為什么2020年夏天,在Compound推出流動性挖礦之后,引爆了整個市場的重要原因。

隨著一年多實踐展開,人們看到了流動性挖礦的弊端,短期的激勵模型只會鼓勵流動性提供者短期的行為。增發代幣進入流動性提供者手中,不少情況下,流動性提供者并沒有跟協議形成長期的互利合作關系。流動性提供者隨時可以撤退,并留給協議一地雞毛。

IMEOS 解讀 EOSIO Dawn 4.0 精校版出爐 代碼將于近日正式發布:據金色財經合作媒體 IMEOS 報道:今日, BM 在Medium上發布了關于EOSIO Dawn4.0 的版本介紹,從十余個方面介紹 EOSIO Dawn4.0。在過去的一個月里,block.one團隊一直在為EOSIO的精簡性和穩定性付出著努力。[2018/5/5]

為解決這個問題,出現了POL( Protocol Owned Liquidity)的概念,也就是協議控制的流動性。藍狐筆記稱之為“流動性捕獲”。甚至還出現了“流動性層”的服務,專注于為DeFi項目提供流動性基礎設施層。

PCV與POL

上面提到POL是指協議擁有流動性(Protocol Owned Liquidity),這是Olympus DAO最先實踐的概念。關于Olympus DAO,藍狐筆記在今年早些時候介紹過《OHM的算法穩定幣探索》。不過如今的Olympus有了不小的變化。

跟之前DeFi流行的流動性挖礦模式不同,Olympus DAO的核心之一在于PCV,也就是協議控制價值,這改變了它跟流動性提供者之間的關系。Olympus將資金流向協議,而不是團隊。協議使用這些早期支持者的資金提供流動性。

以太坊安全主管解讀硬分叉Constantinople:重建區塊哈希值:據Ethnews的報道,今日,以太坊安全主管Martin Swende發布了一系列文章,介紹即將到來的以太坊硬分叉Constantinople正在討論中的一些特點。文章討論了V神提出的EIP210提案,Swende解釋道,提案將分成三個階段重建區塊哈希值,允許新的區塊直接與舊區塊不按順序地連接,增加區塊間的連接性。EIP210將按照EDCC或智能合約的方式算入哈希值,“將會強化輕客戶端要求”,這個區塊哈希值升級將使以太坊用戶免于查看歷史區塊哈希值。[2018/5/1]

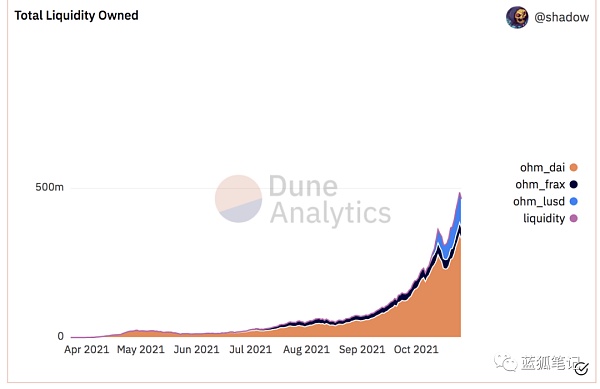

Olympus DAO向參與者發行折扣價格的OHM代幣(債券),獲得流動性提供者的LP代幣頭寸,從而捕獲了“流動性”。Olympus DAO的財庫掌握了流動性,雖然其OHM在增加,但隨著其債券銷售越多,其掌握的流動性也越大。截止到目前,Olympus DAO擁有超過4.6億美元的流動性。

(Olympus協議擁有超過4.6億美元的流動性,DuneAnalytics)

證券時報發文解讀比特幣價格暴力拉升的背后原因: 證券時報發文稱,這次拉升從各交易所分鐘級時間差來看,是從Bitfinex開始拉,然后被套利交易者迅速擴散到了其他平臺上。據幣圈一位專業投資者介紹,由于Bitfinex自己發行了USDT,然后用自己發行的USDT買入BTC,短時間內拉升比特幣價格,同時平臺上的空倉悉數爆倉,從而獲得大量BTC,接著再以BTC交換海量增發出去的USDT進而回收大部分的增發,并盈余大量BTC。[2018/4/15]

(Olympus協議擁有流行性趨勢,DuneAnalytics)

協議捕獲的“流動性”不是由LP自由掌控,而是由協議來控制,這意味著,不會產生流動性突然消失的“rug pull”,從而保證了參與者的退出可能性。同時,協議參與流動性提供,成為做市商,可以獲得交易費用收入,目前為止獲得超過1000萬美元的費用收入。

(Olympus協議捕獲的LP收入,DuneAnalytics)

更好的流動性,可以提升參與者持續參與的信心,不用擔心突然有一天流動性完全消失,這也是早期DeFi挖礦時代rug pull的常見情況,讓很多參與者的損失慘重。

今晚朱濤做客《金色講堂》解讀區塊鏈產業生態:4月12號晚20:00,《金色講堂》邀請中國高科技產業化研究會區塊鏈產業聯盟理事長、世界區塊鏈組織副總干事朱濤先生前來對目前區塊鏈技術的國際化出路進行講解,針對區塊鏈如何有效實現產業應用的方向進行分享,讓學員深入了解技術的的最終歸宿是什么。[2018/4/12]

當然,這也不是完全安全,只是相對來說,比之前的流動性支撐度更好些。隨著Olympus DAO的成功,現在各個鏈上的類似項目已經多達十來個,這里面的風險會越來越高,Olympus DAO的模式并不能保證沒有Rug Pull。

在Olympus DAO自身的成功實踐基礎上,其還推出了可被其他DeFi協議采用的流動性服務產品。其他項目可以實現類似Olympus DAO的“流動性捕獲”,同時對于Olympus來說,也可以將其代幣OHM嵌入到更多的協議中,從而形成其更多的應用場景。對于這種方法,甚至有人提出了Liquidity as a Service的概念。也就是下面要提到的DeFi流動性方案進一步演化。

專注于流動性提供的協議

上面提到LaaS流動性即服務的概念,其他DeFi協議可以從市場上購買流動性,而市場會競爭,從而提供更高質量更優價格的流動性,形成一種相對平衡的狀態。

Tokemak是其中一種專注于流動性供應的協議。簡言之,它試圖成為defi項目的做市商,成為DeFi的流動性提供的基礎設施層。

在TokeMak協議上,它可以收集各種閑置代幣,參與者可以提供單邊代幣,其中包括ETH、DAI等代幣,也包括不同協議項目的代幣。這些代幣可以組成代幣對以提供流動性。每個代幣資產都有自己的“反應堆”(當流動性提供者將某代幣資產存入之后,會獲得相應數量t資產,可以1:1贖回)。TokeMark的協議代幣TOKE充當引導流動性的作用,也可以理解為將流動性進行代幣化。TOKE控制了流動性的流向。

對于DeFi項目來說,通過TokeMak可以更低廉成本構建“代幣反應堆”,以構建可持續的流動性;對于流動性提供者來說,可以提供單邊代幣的流動性,不用擔心無常損失。最終來說,它希望各種協議不再自己構建流動性池,而是通過TokeMak來獲得流動性。

對于流動性提供者來說,其將代幣存入“代幣反應堆”,可以獲得協議代幣TOKE的獎勵收益。這些存入“反應堆”代幣資產跟ETH或DAI等資產配對,部署到DEX中。這些存入“反應堆”的代幣,可以1:1贖回。那么,如果產生無常損失,由誰來承擔?這里就涉及到TOKE代幣。TOKE代幣是Tokemak的協議代幣,不僅有治理功能,也用來為流動性提供者作為獎勵。TOKE代幣可以捕獲流動性的交易費用,這是支撐其價值的關鍵。同時,它也用來緩解無常損失。

如果當某個“反應堆代幣”提取時存在無常損失,那么TOKE會進行支撐償付。TokeMak采用抵押網絡來緩解無常損失。在TokeMak的設計中,除了流動性提供者,還存在流動性引導者。流動性引導者通過質押TOKE來引導流動性,在這個過程中,流動性引導者會獲得TOKE代幣的獎勵。如果產生了無常損失,首先會由協議財庫進行支撐,最后會由TOKE質押者(流動性引導者)的TOKE獎勵支撐,如果這還不夠,則由TOKE質押者的TOKE來支撐(按比例)。

對于TokeMak協議來說,其長遠目的是構建一個在沒有第三方參與者情況下提供流動性和做市服務。它的方式是通過其在流動性提供服務中積累越來越多的價值,然后這部分價值化身為流動性提供。當然,前提是它有足夠的網絡效應,在這個過程中積累足夠的價值,一旦價值突破臨界點,它有可能產生類似黑洞的效應。當然,在達到臨界點之前,會經歷很多的階段,并不是那么容易的事情。

Fei協議也試圖提供流動性的服務,其跟一些DeFi項目合作,為其提供流動性租賃。比如在一段時間內將其代幣存入到其他DeFi的流動性財庫中,然后在DEX提供“項目代幣/FEI”的流動性。當然,同時,FEI也可以收取一定的費用以及交易費用,不過也存在潛在的無常損失。

DeFi 2.0之資產效率優化

由于DeFi的去中介化模式,因此往往需要提供超額抵押的資產。這里存在資產效率低的情況。

Abracadabra模式跟MakerDAO類似,都是超額抵押資產以生成穩定幣。不過跟MakerDAO不同的是,Abracadabrao抵押的資產是帶有收益的資產,這樣對于抵押資產的用戶來說,相當于提高了資金的效率。因為這些抵押資產本身還在獲得收益。這些帶有收益率的資產包括yvYFI、yvUSDT、yvUSDC、xSushi等。超額抵押這一類資產可以生成其穩定幣MIM。

除了提高資金的利用率之外,還降低了清算的可能性。因為這些抵押資產會增加價值。這是一類基于用戶需求的創新。

DeFi2.0的風險

由于DeFi存在大量的DAO to DAO的組合,這里存在更大的可組合性風險。例如Abracadabra這樣的協議,一旦其抵押資產的協議出問題,那么,它本身也會出問題。因此,我們在看到其優點的同時,也可看到其潛在的風險。

此外,DeFi2.0并不能保證沒有rug pull,在沒有形成自身的可持續流動性之前,風險也是無處不在的。因此,不要被DeFi2.0的概念所迷惑,這里同樣充滿極高的風險。

DeFi2.0本質上要完善DeFi的基礎設施層

DeFi的基礎設施不僅包括以太坊等公鏈,不僅包括DEX、借貸、衍生品等基礎樂高積木,它還包括支撐這些模式的流動性,流動性本身也是DeFi可持續的重要基礎設施層。

而DeFi2.0的核心就是要將流動性變成DeFi的基礎設施層,在這個基礎上,讓DeFi變得更加可持續發展。從這個角度看,DeFi2.0本身是DeFi必然的演化趨勢。DeFi就像是生命體,它要不斷成長,需要完善它各個部分,最終成為可以不依賴于任何中介的自我增強且可持續的技術演化趨勢。

10月27日,鏈必安-區塊鏈安全態勢感知平臺輿情監測顯示,DeFi借貸協議Cream Finance再次遭受攻擊,損失達1.3億美元。被盜的資金主要是CreamLP代幣和其他ERC-20代幣.

1900/1/1 0:00:00最近,加密貨幣領域的新聞越來越魔幻,造幣似乎也越來越“隨意”。魷魚幣剛坑了不少人,又有一個蹭熱度的加密貨幣誕生了.

1900/1/1 0:00:00虛擬貨幣在境內外的發展正經歷“冰火兩重天”。近期,多只比特幣期貨ETF被批準上市交易,國際市場上,虛擬貨幣交易熱情再度被點燃,比特幣一度大漲6%,突破歷史最高點,最高達到66998美元.

1900/1/1 0:00:00All in Metaverse,扎克伯格豪賭一個未來。美西時間早上7點,硅谷的天剛蒙蒙亮。Facebook硅谷總部前公司標志牌被蒙上了一層幕布.

1900/1/1 0:00:005ireChain 的主要命題是立足于基于 nPoS 的共識機制及其核心技術“Proof of 5ire”.

1900/1/1 0:00:00投資充滿不確定性,是概率和賠率的游戲。在實踐的歷程中,會產生各種各樣的經驗。但這些經驗只有跟某個具體的個人結合才有意義,經驗不是獨立存在東西,無法脫離具體個人而存在.

1900/1/1 0:00:00