BTC/HKD+0.19%

BTC/HKD+0.19% ETH/HKD-1.07%

ETH/HKD-1.07% LTC/HKD-0.73%

LTC/HKD-0.73% DOT/HKD+0.83%

DOT/HKD+0.83% ADA/HKD+2.08%

ADA/HKD+2.08% SOL/HKD-0.52%

SOL/HKD-0.52% XRP/HKD-1.33%

XRP/HKD-1.33% DOGE/US-0.17%

DOGE/US-0.17%前言:Terra的4Pool提案--CurveWar的終局之戰?

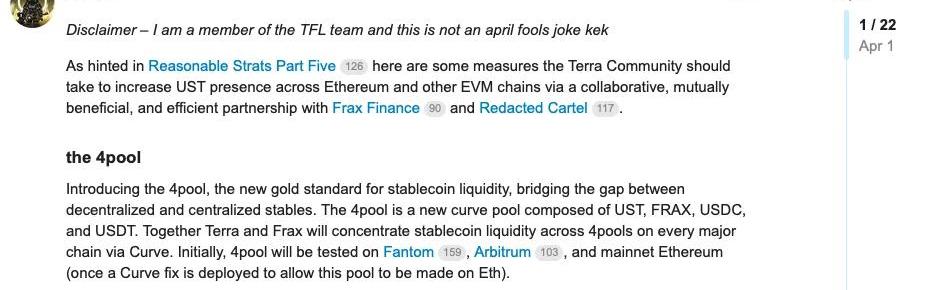

為了拓寬UST算法穩定幣在以太坊以及兼容的各條公鏈中的使用場景,并且尋找新的方式減輕Anchor借貸協議提供20%年化收益率的高額資金成本,于2022年4月1日,在TerraResearch論壇中,Terra成員Zon正式發起了4Pool提案,宣布與FraxFinance和RedactedCartel的合作,Olympus也隨后加入。四方將共同合作,在穩定幣交易平臺Curve發起新的穩定幣交易池4Pool:USDT,FRAX,USDC,UST,挑戰Curve上原有最大的穩定幣交易池3Crv,由此掀起了CurveEcosystemWar大戰的新一波浪潮。

Curve作為一家專注于穩定幣與掛鉤資產交易的AMM去中心化交易所。基于其StableAssetsAMM算法,相比于其它DEX,Curve可以再同等流動性資金體量的狀態下,提供滑點更低的交易體驗,適合大宗的穩定幣與掛鉤資產交易。同時Curve平臺提供CRV代幣作為流動性挖礦獎勵,以激勵流動性提供者為其不同交易池提供更好的流動性深度。但是不同交易池的CRV代幣獎勵需要通過平臺治理與收益代幣veCRV投票來決定。veCRV則需要用戶鎖定CRV來獲得,之后即可選擇支持的交易池投票,以增加其CRV流動性挖礦獎勵,達成吸引更多流動性資金的目的。因此很多穩定資產的項目方為了為自己的項目代幣提供更深的交易深度并打成穩定幣價的目的,選擇不斷積累veCRV來爭奪Curve平臺的流動性激勵,CurveWar隨之而來。Convex是基于Curve的veTokenomics打造的生態類DeFi協議。Convex的目的很簡單,盡可能的吸納CRV代幣并鎖倉獲得veCRV,達成影響CRV流動性激勵釋放的目的,同時用戶會獲得等額的cvxCRV代幣以釋放其鎖倉CRV代幣的流動性,并獲得Convex的平臺代幣CVX作為額外獎勵。

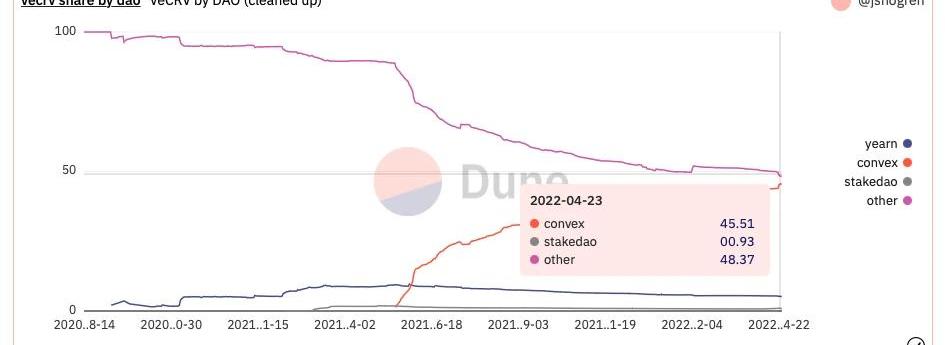

憑借著幫助用戶釋放veCRV流動性的問題,Convex積累了大量的veCRV,目前已達到總veCRV數量的45%。同時Convex也采用了veTokenomics,用戶需要鎖定CVX獲得vlCVX來投票引導Convex協議獲得的veCRV投票權。因此在更高一級的層面上,對Convex的控制權就等同與對Curve的控制權,因此Convex變成了CurveWar的新的交戰場地,不同協議都在爭奪CVX的控制權,其中就包括了4Pool的發起者Terra,Frax和Redacted。

iZUMi回應:雙重挖礦池的代幣激勵按一定比例分配,未消耗的排放將重新進入礦池提供流動性:6月13日消息,多鏈DeFi協議iZUMi Finance針對Arbitrum生態鏈游MetaLine指控其挪用挖礦獎勵并拋售其代幣做出回應,iZUMi指出,在與被允許啟動雙重激勵挖礦活動的項目合作時,雙重挖礦池的代幣激勵將按一定比例分配,在這種情況下,未消耗的排放將重新進入挖礦池,以提供更深的流動性。

這些未消耗排放產生的收入將分配給veiZi持??有者,該策略已在BNB Chain、Arbitrum和zksync上順利運行一年多,并有效激勵iZi持有者為波動性池提供流動性。[2023/6/13 21:34:31]

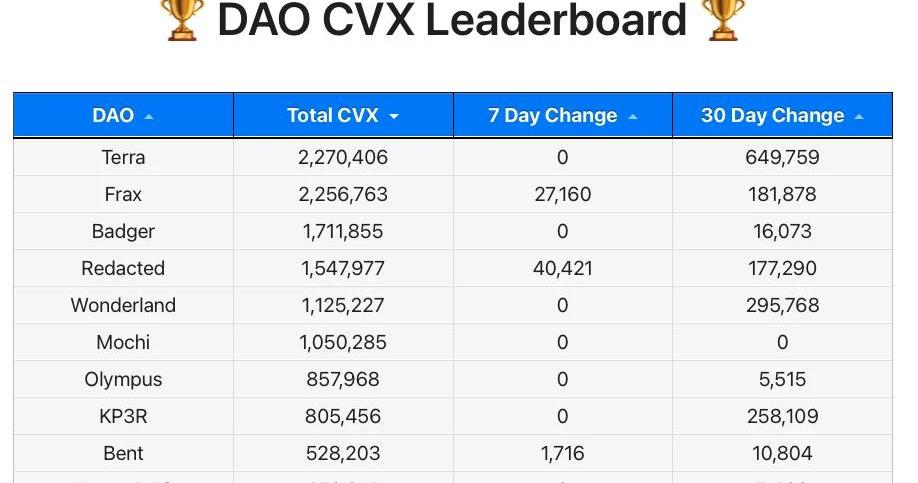

雖然4Pool的四個發起方目前共計掌握約6.9M個CVX代幣,占據了DAO掌握的CVX代幣總量的50.3%,因此Terra的創始人在Twitter上也以其控制了50%的聲明宣告了CurveWar的結束,但是事實是其只掌控了vlCVX總量的15%。因此為了占據Convex的控制權,Terra和Frax選擇通過Votium平臺去賄賂CVX的持有者,但是也需要為此付出巨額的資金成本。通過這篇文章,我們將會站在CurveWar主要參與方Terra的角度,分析分別在Curve、Convex以及Votium三層DeFi協議平臺上,為了獲得CRV流動性獎勵以激勵其在Curve平臺上的交易池流動性深度,需要付出的對應資金成本。隨后我們將會分析對應的穩定幣在UniswapV3上當前的交易環境,希望可以給所有穩定資產項目方以及DeFi投資者提供一些有價值的參考信息。

Curve層面

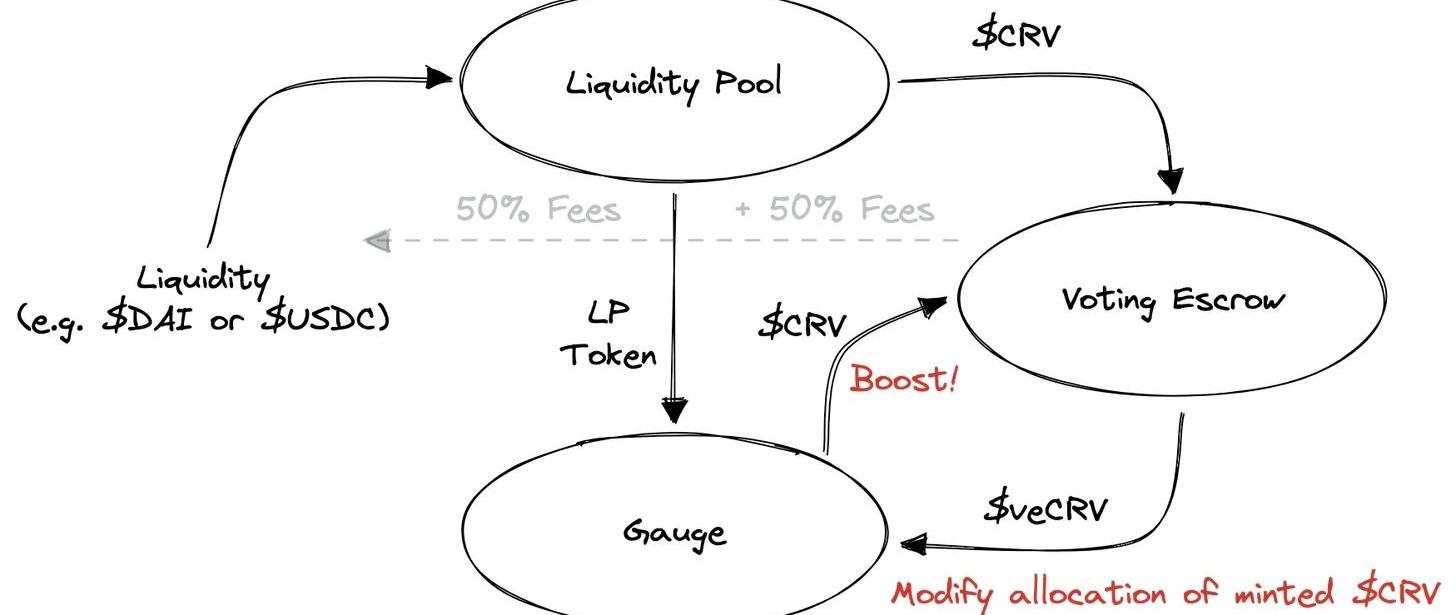

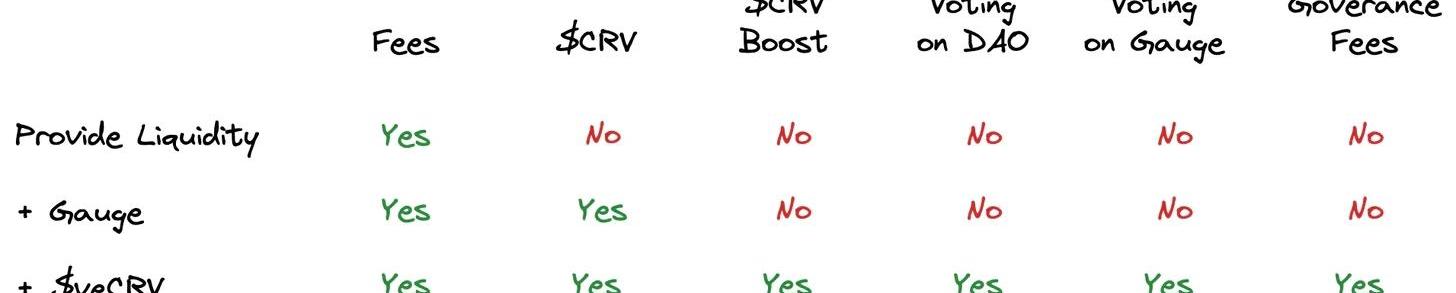

站在Curve的流動性提供者的角度,當他們為Curve上的流動性池提供流動性后,會獲得對應交易手續費的50%以及流動性挖礦的$CRV代幣獎勵。為了獲得更多的收益,他們需要將CRV代幣鎖倉獲得veCRV代幣來分享剩余的50%交易手續費并且可以增加自己的$CRV獎勵到最高2.5倍,同時基于CurveGauge機制,veCRV的持有者可以投票選擇支持的資金池以增加其比重,從而對應資金池的LP會獲得更多的$CRV獎勵。

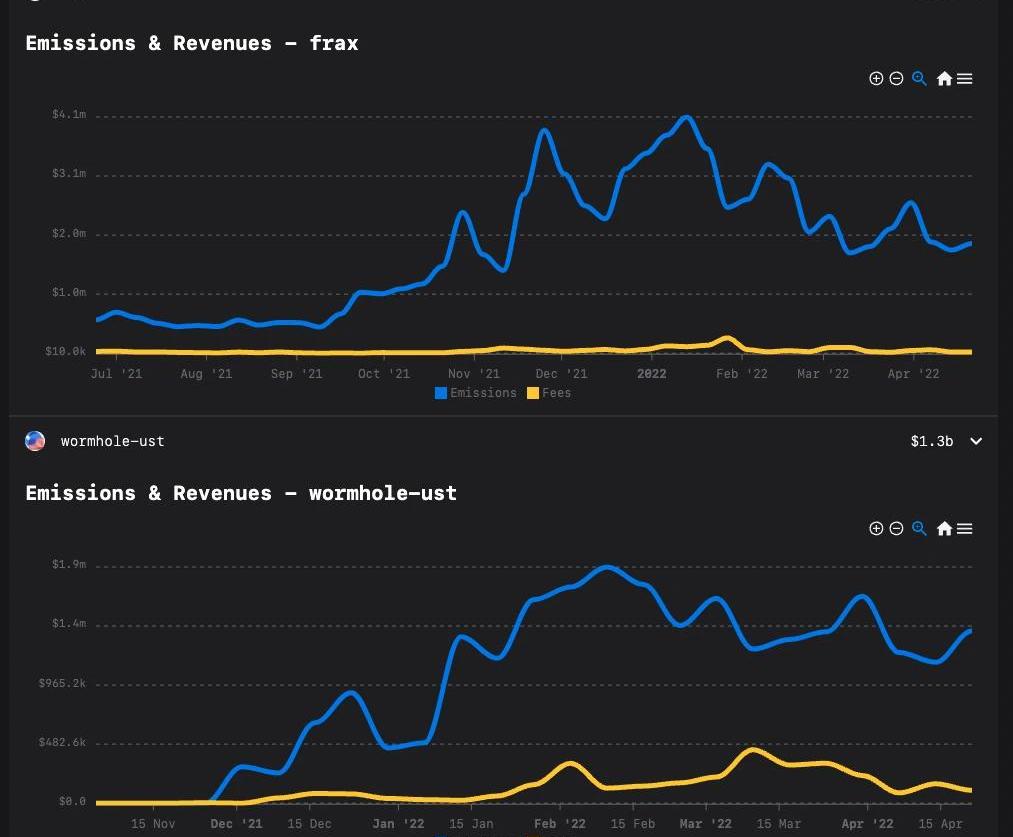

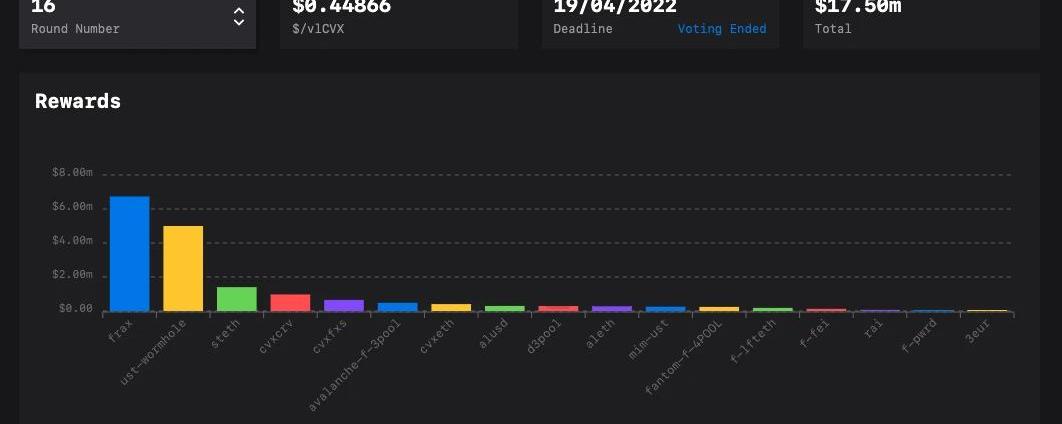

因此在Curve層面,項目方如果希望加入CurveWar爭奪CRV流動性激勵并達成增加自己項目代幣對應資金池的流動性深度,那么需要他們在公開市場中購入CRV并鎖倉得到veCRV從而直接參與CurveGaugeWeight的投票,增加對應資金池的預期收益,來吸引更多的流動性提供者和資金。并且根據下圖中的數據,當前UST與FRAX在Curve上對應的資金池流動性提供者的主要受益來源都是$CRV平臺代幣的流動性挖礦獎勵,其近期由交易產生的手續費受益甚至只有CRV獎勵價值的2-10%。

iZUMi Finance完成2200萬美元融資:金色財經報道,一站式流動性即服務 DeFi 協議 iZUMi Finance 宣布完成 2200 萬美元融資,關于募資方式,iZUMi Finance 通過戰略合作伙伴 Solv Protocol 最新范式協議 Solv V3 發行了「iZUMi zk-Fund」基金系列產品(SFT,半勻質化通證),得到了包括 Unicode Digital Ltd.、NextGen Digital Venture、Bella Protocol、Incuba Alpha 等基金和個人投資者的支持 ,共募集到價值 2200 萬美元的 ETH、stETH、USDC、USDT 等主流數字貨幣資產。[2023/4/21 14:18:25]

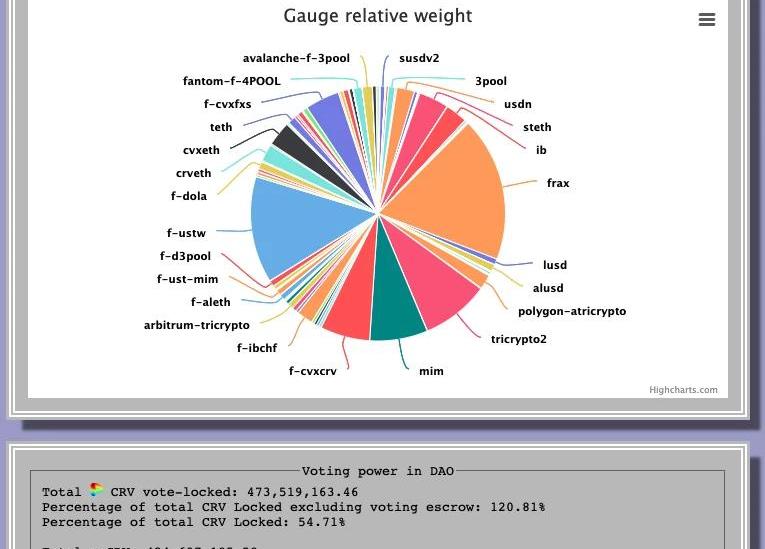

如果以Curve當前市場價格約$2.5計算,并且假設項目方在公開市場購入Curve代幣時幣價保持穩定,如果想要擁有與Terra同等量的veCRV投票量需要購入57.75M個CRV代幣并鎖倉4年,所付出的直接資金成本為約為$144.374M,吸引大約$1.3B的TVL,對應獲得當前2.74-6.85%的CRV流動性挖礦年化收益,其中UST的TVL約為$650M。

Convex層面

Convex是現在最主流的DeFi項目在爭奪CurveWar主導權的競爭平臺,因為上一部分中提及的,Curve層面的競爭最大成本在于需要把CRV鎖倉四年才能獲得最多的veCRV,四年后的解鎖在DeFi的領域里實在是過于遙遠。而Convex可以很好的解決這個問題,因為用戶在把CRV抵押給Convex平臺后會受到1:1生成的cvxCRV代幣,其可以再市場中自由的流通,并且由于其在Curve平臺上充足的流動性,cvxCRV與CRV代幣的價格達成了很好的1:1錨定,所以為cvxCRV的持有者增加了一個流動性很好的退出渠道。因此Convex到目前為止積累了大量的CRV代幣,其veCRV的持有量占據了veCRV總量的約45%。

為了爭奪Convex占據的約45%的veCRV的投票引導權,CVX的持有者同樣需要將CVX進行鎖倉從而獲得vlCVX進行投票。但是相比于veCRV更加有利于用戶的地方在于,vlCVX的鎖倉時間統一為16個星期,相比于veCRV最高長達4年的鎖倉期為用戶節省了很多時間成本,也變相的增加了CVX本身代幣的流動性。

iZUMi Finance推出veNFT新模式:3月21日消息,iZUMi Finance推出veiZi,可用于投票、質押和挖礦加速(最高2.5倍)的三個應用場景,已于3月21日21:00(UTC+8)正式推出并開始獎勵發放。

同時,iZUMi宣布了和NFT項目HOURAI的正式合作,將為HOURAI NFT提供DeFi衍生品價值支撐。(Investing)[2022/3/22 14:09:55]

因此Terra和Frax等CurveWar的參與方目前主要的焦點都是在對Convex控制權的爭奪上。我們也可以看到各類DeFi協議方都在不斷積累自己控制的CVX數量,在鎖倉獲得vlCVX后通過投票引導Convex控制的底層veCRV的投票。但是假設以當前CVX市場價約$26計算,Terra和Frax控制的共計約4.56M個CVX對應的資金成本約為$118.55M。盡管二者已經牢牢占據了DAOCVX持有數量前二的位置,但是由于其控制總量只占到了CVX鎖定量的約10%,還遠遠不足以達到控制Convex平臺的目的。

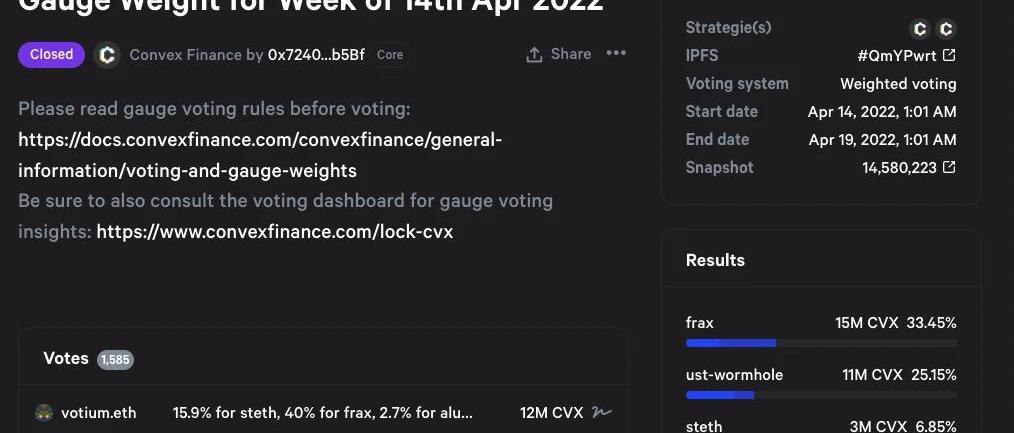

假設Terra和Frax持有的全部CVX都會被用于對4Pool的投票,那么依照其上一期vlCVX投票結果,Terra和Frax也共計獲得了約58.6%的GaugeWeight投票。考慮到Convex協議目前擁有的veCRV總量約為215M,因此Terra和Frax會通過Convex獲得約126MveCRV的Gauge投票。因此Terra與Frax在過去的兩周中獲得了價值約$7.3M的CRVemission獎勵,為Terra和FRAX的交易對提供了約$4B的TVL。

賄賂協議層面

除了直接購入CRV和CVX代幣來投票增加自己資金池激勵的方式之外,項目方現在有一個更高效的方式來獲得所需的投票權:基于DeFi樂高屬性出現的賄賂平臺——Bribe和Votium。Bribe.crv--Curve

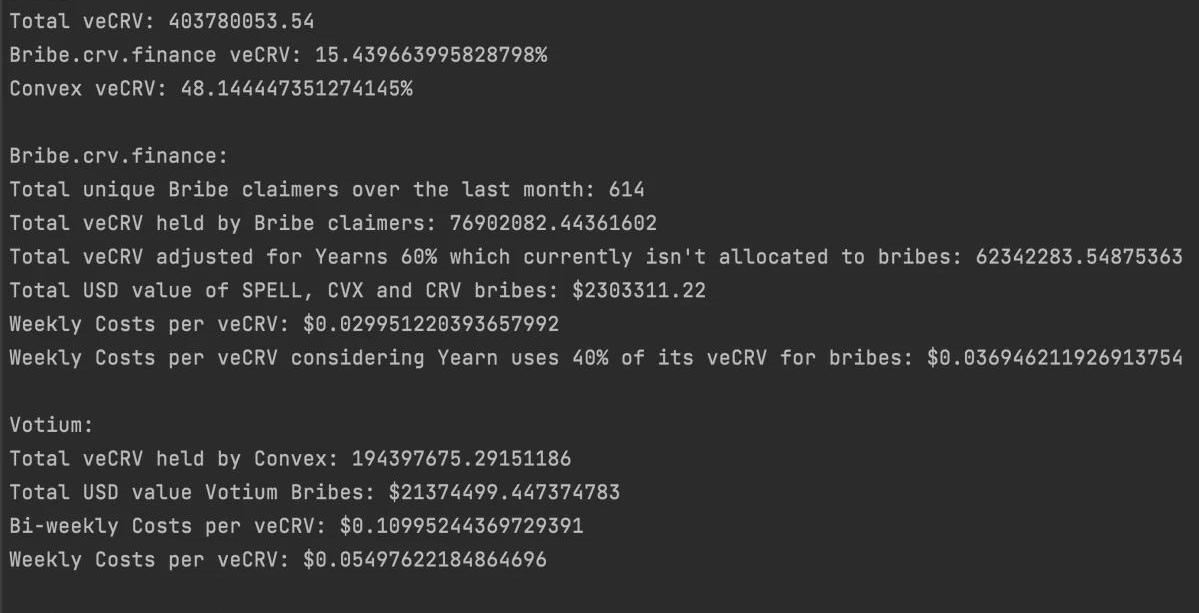

Bribe.crv是直接面對veCRV持有者的賄賂平臺,其目前支持第三方提供賄選資金來引導veCRV的持有者對CurveDAOProposal以及GaugeWeight的投票。

但是目前其主要用例還是項目方提供代幣獎勵,來賄賂veCRV的持有者對其項目代幣的Gauge進行投票,增加其流動性挖礦$CRV獎勵的比重。同時也相當于為veCRV本身的投票權創新性的提供了流動性機制,不同的項目方需要通過競價的方式賄賂更多的veCRV投票,為veCRV的投票權提供了高效的市場定價,也為veCRV的持有者帶來了額外的收入。veCRV的持有者只需要將投票給擁有賄賂獎勵的資金池,將會自動按照其投票的比重,獲得賄賂獎勵。Convex協議本身也是“veCRV持有者”群體的一員,因此Convex協議也會因此獲得Bribe平臺上提供的賄賂獎勵,并且會按照比重分發給Convex協議用戶。Votium-Convex

Uniswap V3挖礦收益平臺izumi Finance超越VISOR,TVL達1700萬美金:12月24日消息, 根據izumi.finance官網數據顯示,在其產品LiuqidBox上線的72小時內,TVL已達到1700萬美金。

據悉,LiquidBox流動性魔盒是izumi Finance推出的第一個產品,其基于Uniswap V3提供“可編程流動性即服務”(LaaS)。用戶可以直接抵押Uniswap V3 LP NFT參與流動性挖礦,并且izumi平臺嚴格采用“零托管”模式,即izumi作為挖礦平臺,不會托管用戶任何資金,而是直接存入Uniswap V3流動性池,使得izumi安全級別遠遠高于其他采用托管資金池機制(Vault)的項目。

izumi Finance已上線Bybit、Gate、MEXC、Uniswap V3等交易平臺,獲得Mirana、IOSG、EVG、Cadenza、FENBUSHI、Hashkey等機構的投資和支持。[2021/12/24 8:01:26]

與Bribe直接服務于veCRV持有者不同的是,Votium的直接服務對象是vlCVX的持有者。

與Bribe平臺邏輯類似,投票權的買方可以在Votium平臺上提供賄賂獎勵,以引導更多的vlCVX的投票權投入自己指定的資金池。Votium平臺上的投票每兩周進行一次,也就意味著每兩周買方都需要提供新一輪的賄賂資金。在上一輪的投票中,FRAX與Terra共計提供了價值約$11.74M的賄賂資金,每個vlCVX代幣獲得了價值約$0.45的賄賂獎勵。如果賄賂的成本保持不變的話,那么Terra和Frax一年在賄賂上付出的成本就會達到$306M,對應當前Curve平臺兩個項目代幣的TVL,其支付的賄賂年化成本就高達13.5%,考慮到Terra和Frax已經花費了大量資金在購入CVX代幣上,因此與Anchor約20%的年化利率成本相比,除了為其代幣鏈上交易提供了更充足的流動性外,并沒有有效降低依靠激勵維護其代幣流通量的成本。并且伴隨著Convex投票權更加激烈的競爭,其賄賂成本還會逐漸增高。關于兩個平臺上賄賂成本的對比,@0xSEM對三月Bribe.crv與VotiumRound15的數據進行了對比,結果是Votium上進行的賄賂的成本要高出約48%,也就意味著Votium上的行賄方如果使用Bribe.crv可以獲得更高的資金效率。但是當CurveWar的參與方意識到這個成本差距后,當前兩個平臺的賄賂成本差距已經被拉小,并且會逐漸趨于持平。

UniswapV3正在終結CurveWar?

DeSyn Protocol與Uniswap V3流動性挖礦協議izumi達成合作:12月22日消息,DeFi衍生品平臺DeSyn Protocol與Uniswap V3流動性挖礦協議izumi Finance達成技術和業務合作伙伴關系。izumi將幫助將其流動性注入DeSyn平臺,DeSyn Protocol將幫助izumi管理資產并確保其資產安全。[2021/12/22 7:57:20]

Uniswapv3于2021年5月5日正式上線,經過近一年的運行,UniswapV3已經證明了其在鏈上交易量的統治地位:占據了以太坊上的交易量的約70%,如果算上UniswapV2則占據近80%的DEX交易份額。

雖然其中大部分的交易量都來自于非穩定資產,但是由于UniswapV3集中流動性AMM的創新設計,穩定幣交易對的流動性提供者可以把流動性集中提供在1的附近,比如DAI/USDC交易對流動性集中在價值區間內,這樣相比于傳統的AMM極大的降低了穩定幣資產在交易中產生的滑點,因此也為穩定資產的交易提供了一個Curve之外的選項。

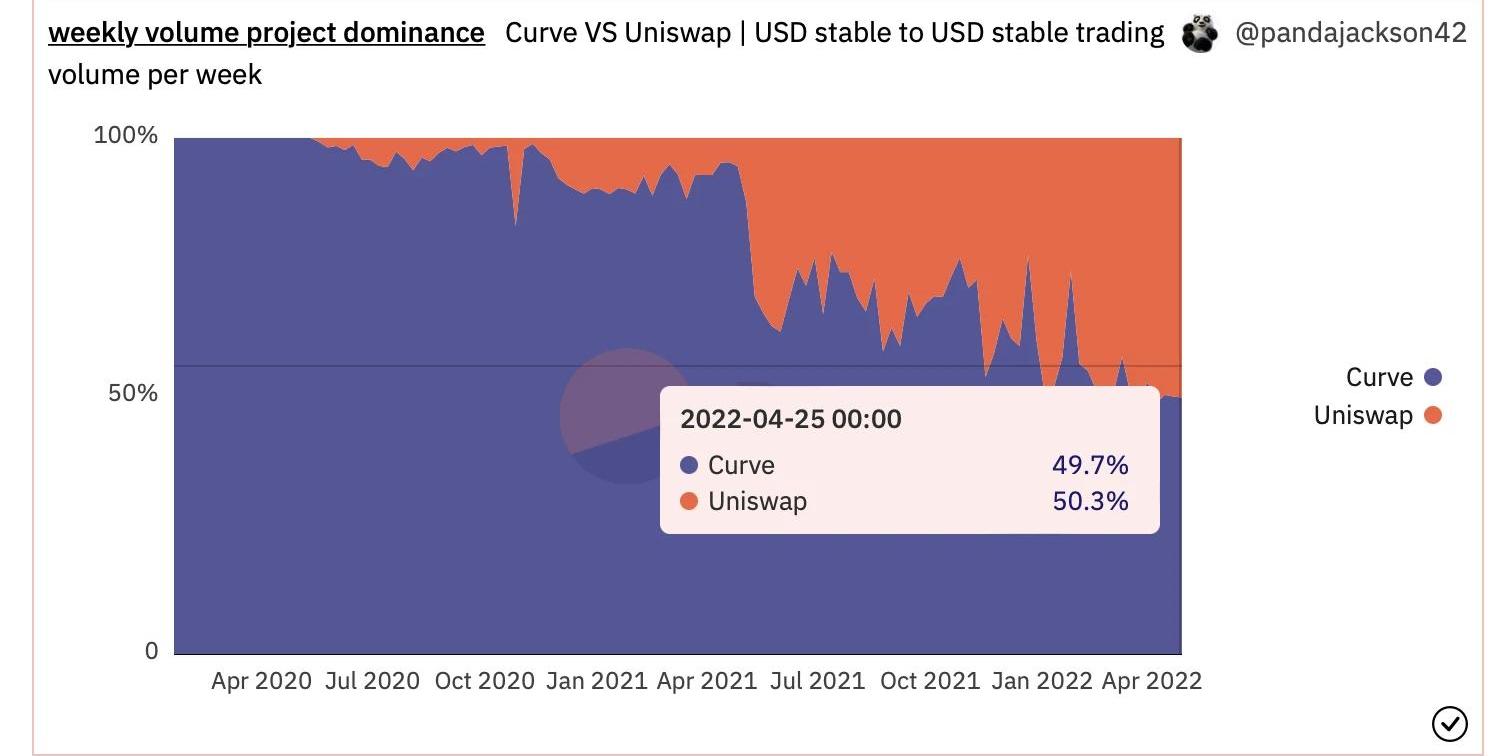

并且通過鏈上數據我們可以得知,UniswapV3占據鏈上美元穩定幣資產的交易份額一直在不斷增加,并逐漸侵蝕了Curve的市場份額。到目前UniswapV3已經超過Curve成為第一大的鏈上美元穩定幣去中心化交易所。

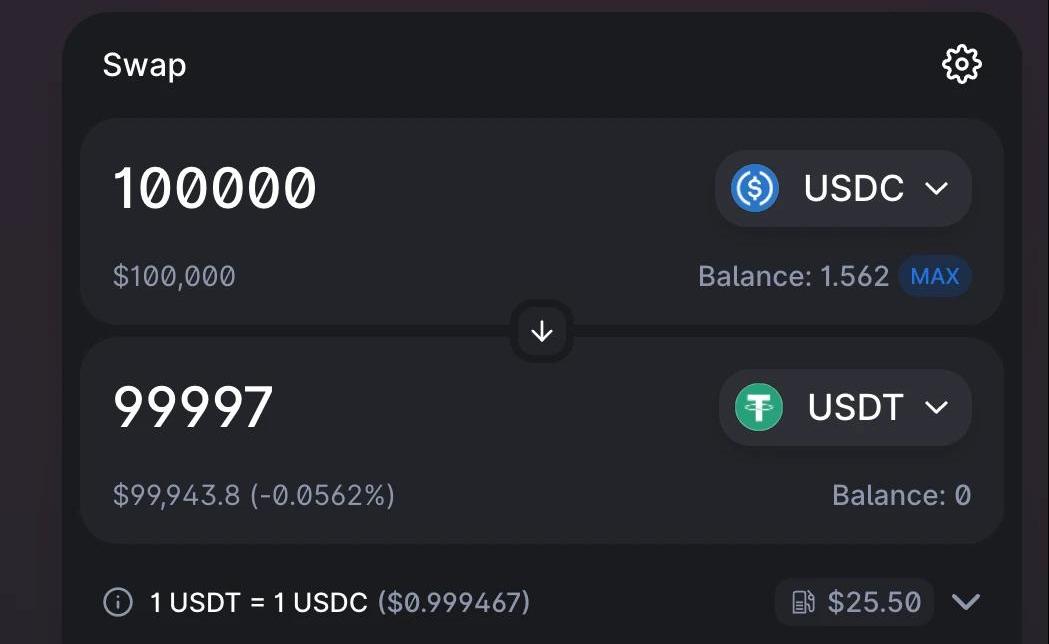

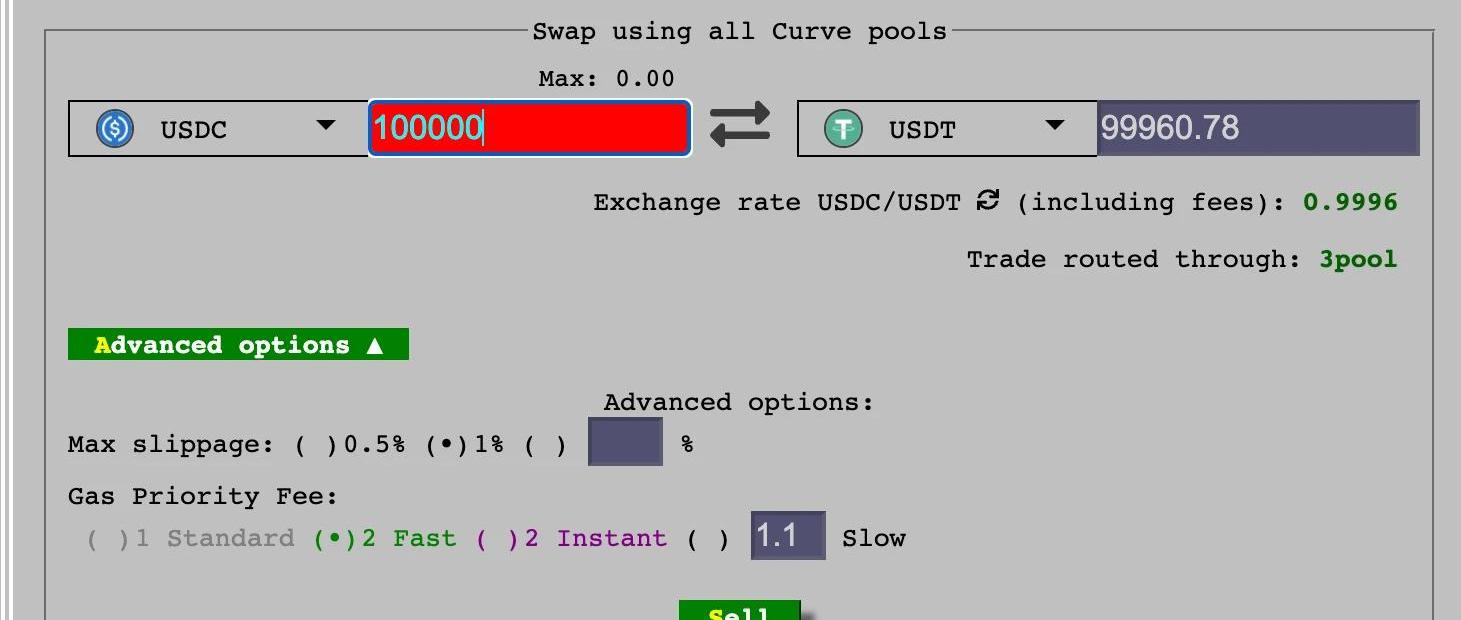

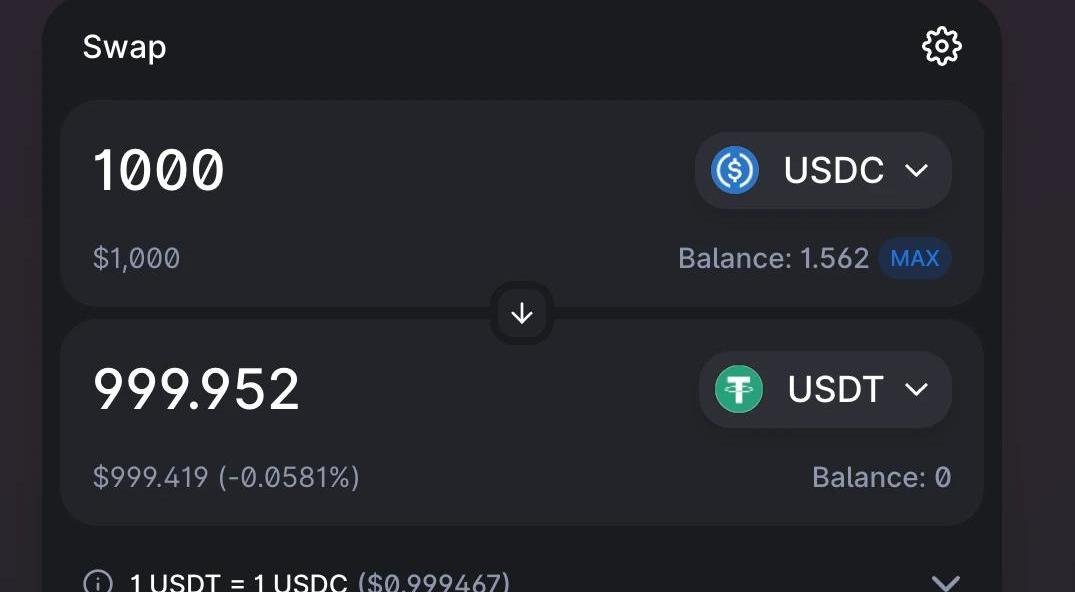

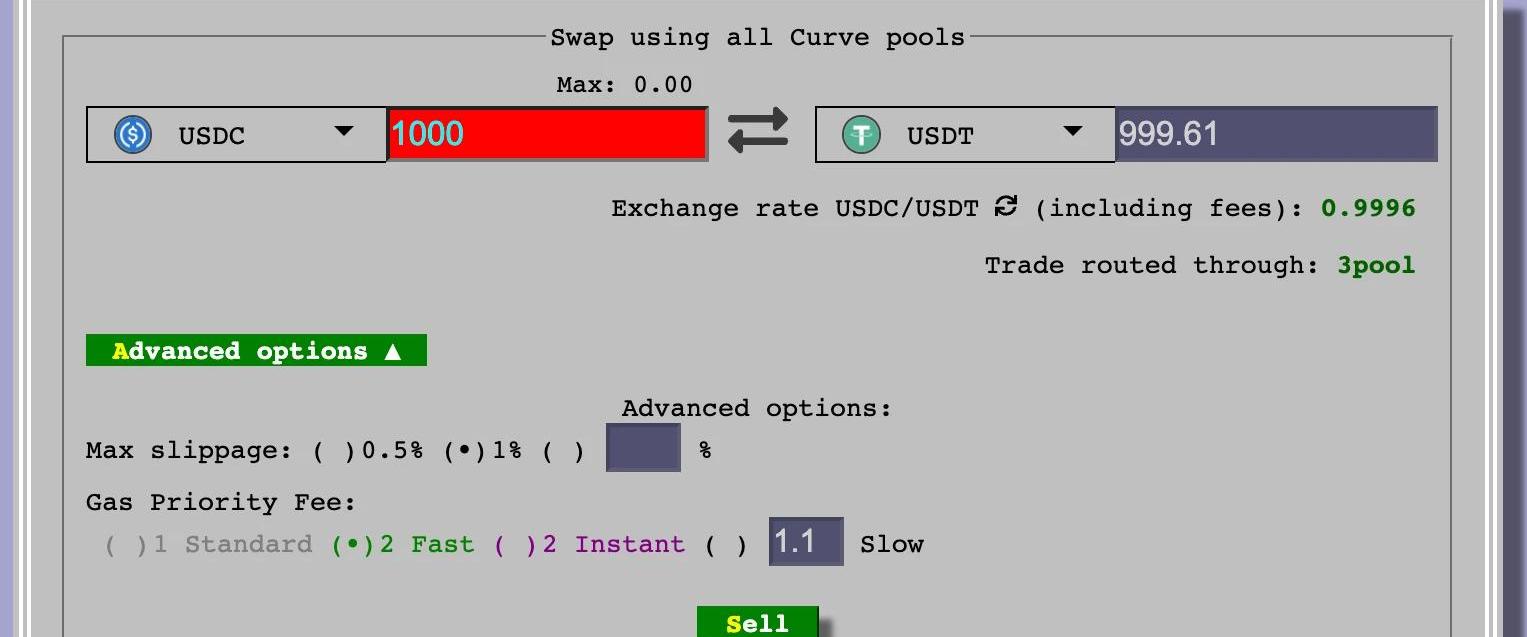

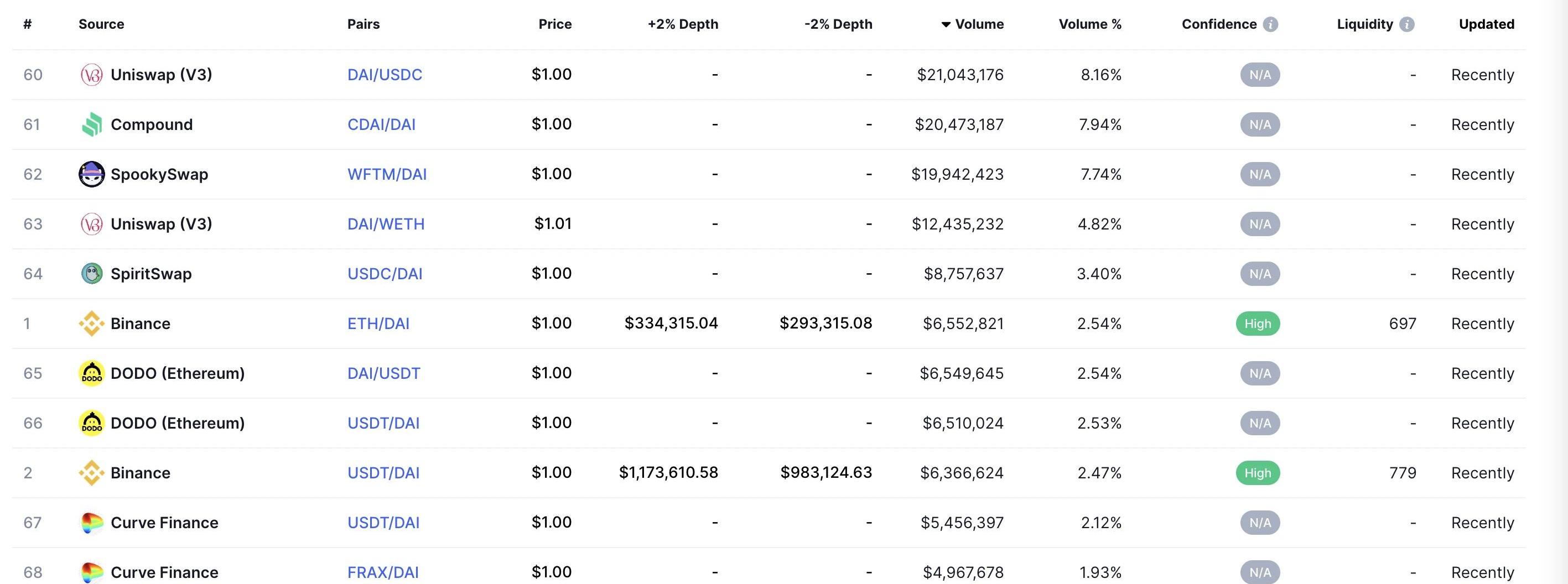

當前Curve3-pool中USDC+USDT的TVL為$1.95B美金,UniswapV3USDC/USDT交易池的TVL為$217.43M美金,前者約是后者的9倍。如果我們以當前的真實交易情況做對比,以分別代表巨鯨和散戶單幣交易份額的100,000美金和1,000美金USDC/USDT交易為例:

從上方的截圖中我們可以看到,不管交易金額的大小,UniswapV3上的交易都會取得更好的交易結果。其中最主要的差距原因不是因為AMM機制產生的交易滑點,而是因為UniswapV3對應交易池的手續費為0.01%,而Curve的3Pool的交易手續費為0.03%。而對于4Pool提案產生最大負面影響的MakerDAO$DAI來對,UniswapV3已經承載了其當下最大的交易量,并且Curve上DAI與美元穩定幣的交易量只占據了很小的一部分。同時DAI與其它主流幣的交易對也提供了充足的交易深度,也足以保證DAI的流動性以及在整個鏈上流動性市場中使用場景的支撐。

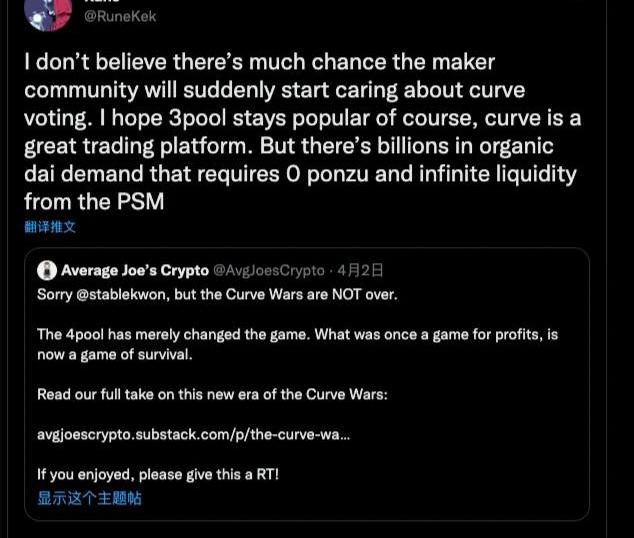

如果再考慮上MakerDAO自身的PSM機制,支持DAI與USDC的1:1兌換,正如MakerDAOcofounder@RuneKek所言,MakerDAO目前并不是很在意4Pool對其3Pool流動性的沖擊。

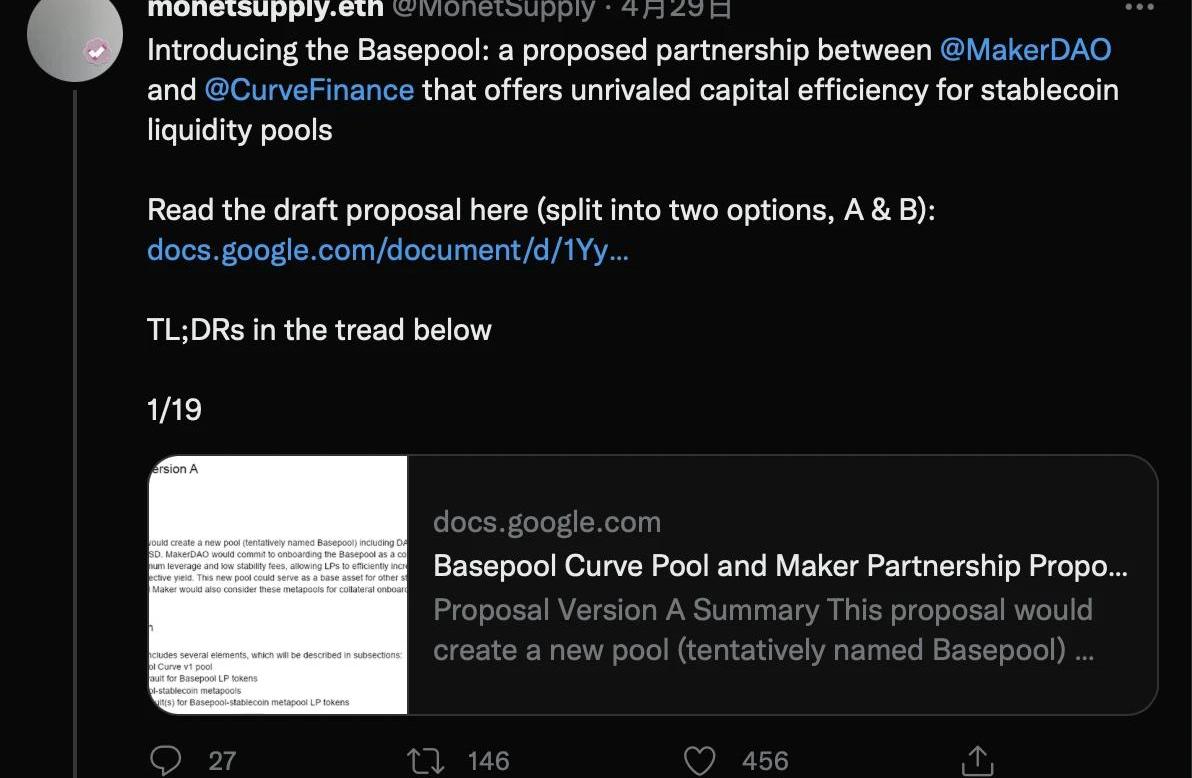

補充:@MonetSupply于4月29日在Twitter上發布了關于MakerDAO參與CurveWar的提案:MakerDAO在擬定發起另一個4pool提案:由DAI-USDC-USDP-GUSD組成的Basepool。可能會成為Terra發起的4Pool的強有力的競爭者。并且在提案B中,Maker設計將發行CRV的包裝質押代幣mkrCRV,并將獲得的CRV代幣鎖倉獲得veCRV從而直接入局CurveWar。

資本效率:UniswapV3>Curve

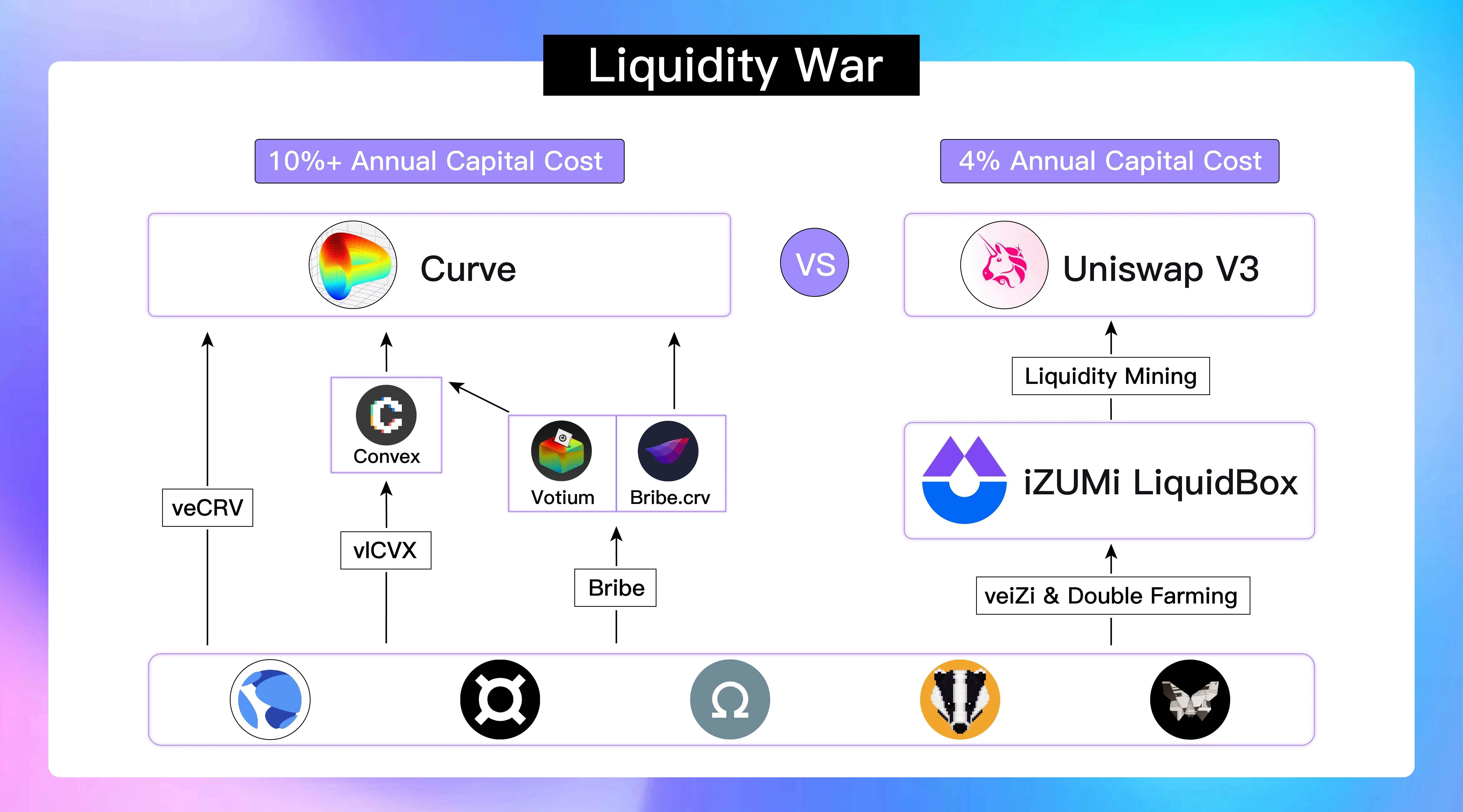

對比DEX的一個很重要的指標是其流動性資金的資本效率:Volume/TVL。我們這里用UniswapV3的美元穩定幣與Curve平臺的資本效率做一下對比。UniswapV3美元穩定幣交易對的7daysvolume/TVL為1.15,而Curve的只為0.06。因此在美元穩定幣上UniswapV3擁有Curve19倍的資本效率。因此對于LP來說,通過UniswapV3能捕獲更多的交易手續費。目前更多的資金選擇Curve平臺提供流動性主要還是在于Curve和Convex平臺提供的流動性挖礦獎勵,UST和Frax對應的交易對APR可達9.54%和5.95%。而UniswapV3上美元穩定幣交易對,如USDC/USDT基于7天交易量預估的年化收益率為1.5%。雖然Curve上對應的3Pool的APR也僅為1.26%,但是作為流動性提供者,通過Curve生態獲取美元穩定幣的低風險流動性挖礦激勵是更好的投資選擇。但是如果基于UniswapV3我們可以加上一個流動性挖礦激勵模式,這個差距是否能被彌補甚至超越呢?iZUMi‘sLiquidBox—UniswapV3生態的Curve殺手

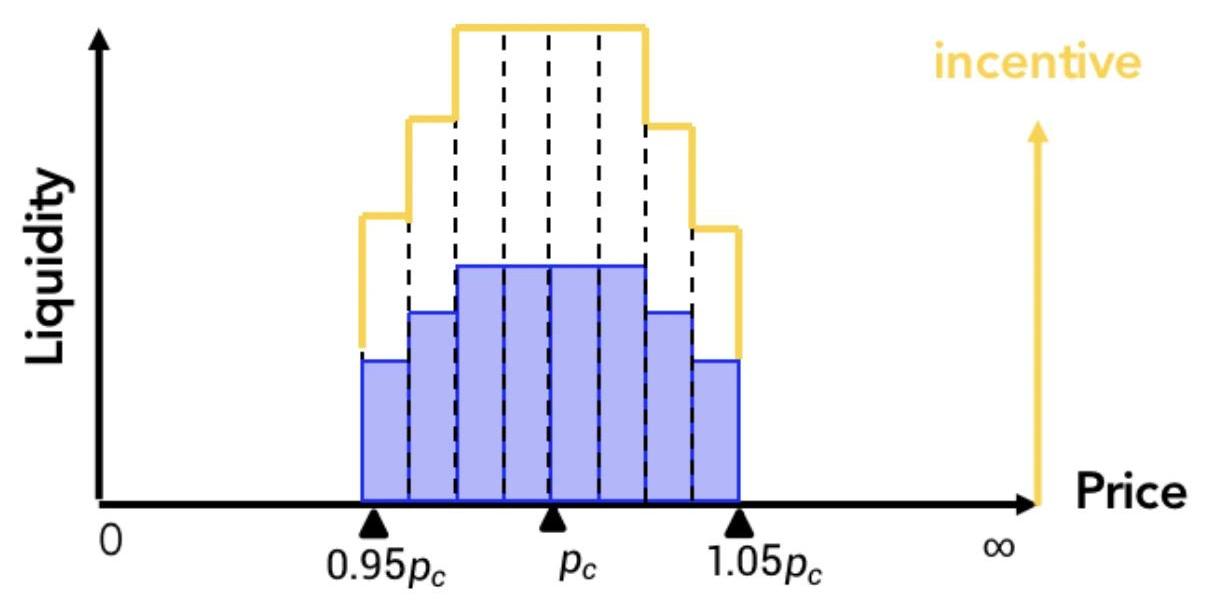

在UniswapV3的集中流動性機制中,由于用戶可以自定義提供流動性的價值區間,每個用戶提供的流動性都具有唯一性,因此UniswapV3提供的LPToken也轉變成了NFT模式,這打破了傳統的通過用戶抵押ERC-20的LPToken的數量來發放流動性挖礦獎勵的模式。這一LPToken模式的轉變,使得傳統的流動性挖礦模式無法在UniswapV3上進行,而流動性挖礦激勵則是Curve生態相比UniswapV3能提供更高流動性激勵的主要手段。但是為了解決這個問題,iZUMiFinance推出了基于UniswapV3的LiquidBox平臺,使得用戶可以通過抵押UniswapV3LPNFT來參與流動性挖礦活動,以獲得代幣獎勵。基于不同項目方對于幣價波動幅度的不同需求,以及結合UniswapV3LPNFT的特性,iZUMi在LiquidBox平臺上線了三種不同類型的可編程的流動性挖礦模型,以服務不同場景的流動性需求,其中的“Fixed-range”固定價格區間模型就很好的解決了穩定類資產流動性挖礦的需求。

(https://izumi-finance.medium.com/model-1-concentrated-liquidity-mining-model-with-a-fixed-reward-price-range-for-stablecoin-and-b6472f87f93d)固定價格區間流動性挖礦模型,適用于穩定幣或價格波動不大的錨定資產,支持項目方和平臺自定義目標流動性做市區間。用戶可以在UniswapV3上安排指定的價格區間注入流動性,并將獲得的UniswapV3NFT質押在iZUMi平臺,之后流動性提供者在獲得UniswapV3交易續費的同時還會賺取iZi平臺代幣的獎勵。這樣的模式不僅能適應價格穩定資產對于集中流動性的需求,還能直接使得UniswapV3在iZUMi平臺流動性挖礦的加持下直接對標Curve的CFMM算法+CRV代幣激勵模型。并且原本的UniswapV3流動性提供者也可以因此獲得除了在交易手續費之外的額外的流動性挖礦獎勵。iZUMi在這一模型上支持了UniswapV3在以太坊、Polygon以及Arbitrum的USDC/USDT交易對的流動性挖礦,在UniswapV3@PolygonUSDC/USDT交易對$4.7M的流動性資金中,參與iZUMi流動性挖礦的占據了87%的份額。同樣在UniswapV3@ArbitrumUSDC/USDT的流動性資金中,iZUMi平臺中$13.3M的TVL占據了總資金池的95%。這么大的TVL流動性挖礦參與率已經很好的證明了其對穩定資產的持有者的吸引力,并極大的提升了對應交易對的流動性資金和交易深度。對比當下Curve+Convex提供的約9.5%的APR收益率,以及UniswapV3基于手續費就可以達到1.5%的流動性提供者的收益率。在此基礎之上只要通過iZUMiFinance為流動性資金提供8%APR的流動性挖礦收益,其中一半由iZi平臺代幣挖礦提供,剩下的一半也就是項目方對應的流動性資金成本:僅為4%。這無論是相比于依靠傳統AMM的ERC-20LPtoken流動性挖礦激勵獲得的流動性資金,還是我們前面分析的靠爭奪Curve生態激勵分發治理權獲得的流動性資金,在成本和效率上都大大得到了改善。項目方可以通過更低的資金成本,獲得更好的鏈上流動性,為用戶提供更好的交易體驗,也滿足了類似Terra和Frax這一類算法穩定幣項目方積累自己代幣使用場景的目的,因此對于這一類穩定資產項目方來說,通過iZUMiLiquidBox平臺進行流動性挖礦激勵活動,將流動性遷移到UniswapV3上的集中流動性區間內,可能是成本更低而流動性效率更高的一個選擇。總結

雖然UST和Luna本身還沒有100%證明其價值支撐的可靠性,但是Terra發起的4Pool的提案可以說是整個DeFi行業在4月中最讓人興奮的事件,其對CurveWar戰況的沖擊以及4Pool最終結果的不確定性都彰顯了DeFi行業本身的高創新性以及高風險性。通過本篇研報希望幫助大家理解,以促進自己項目代幣流動性為主要目的的CurveWar的外部參與者,在生態不同層級項目需要付出的資金成本。以及通過UniswapV3美元穩定幣交易現狀的分析,希望大家認識到UniswapV3已經成為超過Curve的更優的交易平臺,并且通過iZUMiFinanceLiquidBox支持的LPNFT流動性挖礦功能,UniswapV3已經具備所有必要條件全面超越Curve。Curve平臺的核心價值功能--穩定資產交易方面一旦被競爭對手超越,那么其生態項目的價值支撐會迅速崩塌。一旦這個觀點成為主流的市場認知,可預見的CurveWar的結局可能也就離我們不遠了。

文章作者:ClaraMedalie、DessislavaAubert、ConorRyder文章編譯:Blockunicorn 距離UST和LUNA恐怖崩盤還不到一天.

1900/1/1 0:00:00此前,BinanceLabs宣布啟動第4季孵化計劃,被選中的項目有機會獲得BinanceLabs提供的初始資金投資以及項目發展的多方面支持.

1900/1/1 0:00:00具體項目調研 下面將按不同分類以及元宇宙開放程度,對上述項目做具體的分析。分類方式介紹:將對項目分為“可編輯空間或可進入空間游玩”,“與DeFi結合”,“尚未確定”三個大類別;同時將根據“具有本.

1900/1/1 0:00:00市場觀點 宏觀流動性 貨幣流動性趨緊,加息縮表主要關注美股行情聯動。美國3月CPI同比8.5%大概率已觸頂,后續加息預期將逐步降溫。美聯儲5月4日可能加息50bp,且開始每月縮表.

1900/1/1 0:00:00撰文:凱爾短短5天的時間里,Moonbirds系列NFT在市場躥紅,這個由10000個裝飾、形態各異的卡通貓頭鷹組成的NFT系列,以超3.1億美元的銷售額登上交易榜首.

1900/1/1 0:00:00過去一年,鏈游爆發式增長。根據DappRadar的數據,與鏈游智能合約交互的獨立日活躍錢包數量在2020年Q3是2.3萬,目前增長到122萬,增長了52倍.

1900/1/1 0:00:00