BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD-2.7%

ETH/HKD-2.7% LTC/HKD-0.86%

LTC/HKD-0.86% DOT/HKD-2.34%

DOT/HKD-2.34% ADA/HKD-1.1%

ADA/HKD-1.1% SOL/HKD+0.09%

SOL/HKD+0.09% XRP/HKD-1.01%

XRP/HKD-1.01% DOGE/US+0.55%

DOGE/US+0.55%

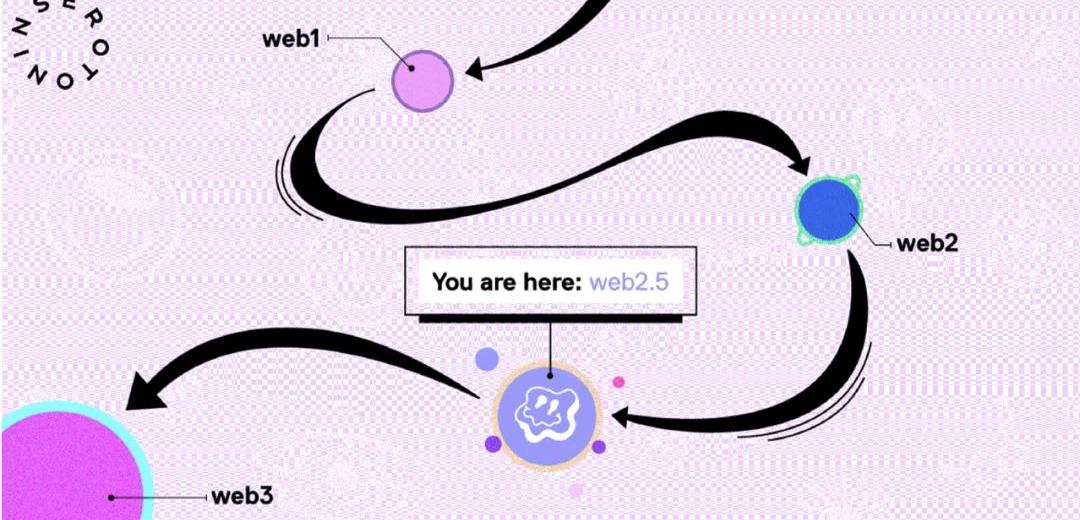

還記得牛市高潮時期,“AllinWeb3”的浪潮么,無論是輟學“梭哈”,還是從互聯網大廠離職到Web3工作創業,從WEB2遷移到WEB3似乎是一件理所應當的事情。但,也有例外。一位2017年進圈,某CryptoFund合伙人,今年反向操作,從WEB3跳到了某家互聯網大廠。問其原因,他認為WEB3還是太小眾了,終究還是交易和財富效用驅動,缺乏真實采用。當整個Crypto市場已經一度超過2萬億美元的市場規模,都面臨一個問題,從何處找增長?CryptoNative是一個看似很性感的標簽,但是也容易障目。一位一級市場投資人表示,他已經一年多不看DeFi項目了,雖然承認DeFi是未來,但奈何估值高,少人用,黑客頻繁盜……相比高門檻的DeFi,NFT和GameFi,甚至是Meme明顯更加容易捕獲新的用戶,因此投資能夠出圈,獲得新流量的WEB3消費級應用成為了一個火熱的投資主題。WEB3如何大規模出圈,獲得真實用戶?在一次閑談中,我們不約而同提到了一個概念,WEB2.5。我們認為WEB2.5是一個通向WEB3的中間站,甚至是必經之路,并且存在投資機會。什么是WEB2.5?舉一個例子,如果說DEX是WEB3,那么CEX就是WEB2.5。在Coinbase,人們可以使用信用卡和搭配APP等Web2基礎設施來交易WEB3資產,這種使用WEB3資產和Web2基礎設施的組合簡單定義了WEB2.5。中心化交易所都依賴于Web2的元素來構建和增長,無論開發、產品,還是營銷增長策略,都可以壓根和WEB3無關,但是這些公司為Crypto的全球流行和采用做出了貢獻,普通人需要一個簡易的入口獲得WEB3資產。這個入口就是Web2.5,它是航道上的一個前進方向,但不是最終目的地。如果把Web3區分為,資產與基礎設施,那么兩者分別是不同的增長和采用曲線,無論是Crypto還是NFT在全球范圍內已經獲得了相當比例的認可和使用,一個數據是,截止2021年底,16%的美國人以某種形式擁有或使用過Crypto。然而,Web3基礎設施仍然采用不足,或者說得直接一點,依然高門檻且難用,在這種情況下,用體驗友好,門檻較低的WEB2應用前端去包裹WEB3資產成為了一種妥協,中心化交易所、托管錢包等彌合了基礎設施和資產之間的差距,帶來了WEB2.5這一形態。對于在WEB2有深厚積累的品牌而言,他們不可能顛覆他們原有的WEB2架構并完全采用WEB3堆棧,于是更傾向于將WEB3的資產和優點與成熟的WEB2開發、產品、增長和推廣模型相結合。WEB2.5,成為了眾多傳統品牌轉型探索WEB3的常用模式。藝術領域,2021年,佳士得、蘇富比兩家傳統拍賣行一共拍賣成交了2.5億美元的NFT,其中6930萬美元來自于Beeple的作品《Everydays:TheFirst5000Days》,也正是這一拍賣讓NFT成為新聞焦點,快速出圈。后來,蘇富比也接受用Crypto進行支付,盡管是來自Coinbase、Gemini、Fidelity或Paxos經過KYC錢包中的BTC和ETH,依然很WEB2.5。社交媒體領域,推特算是WEB2.5的代表。2021年6月30日,推特發布“The140Collection”揭開進入WEB2.5的序幕。

Lido V2引入Staking Router模塊化架構,允許任何人創建Lido staking模塊:金色財經報道,Lido發布推文稱,作為Lido V2的一部分,引入了Staking Router模塊化架構。Staking Router是一種升級,它將Lido staking operator registry轉變為模塊化 + 可組合的即插即用架構,允許Lido以更自下而上的理念轉向更模塊化的架構。任何人都可以提出一個模塊,每個驗證者池都被視為自己獨立的模塊。雖然Staking Router負責在所有模塊之間分配資源,但每個模塊都管理自己的內部運營商注冊表、存儲密鑰以及參與者之間的權益 + 獎勵分配。[2023/2/11 11:59:54]

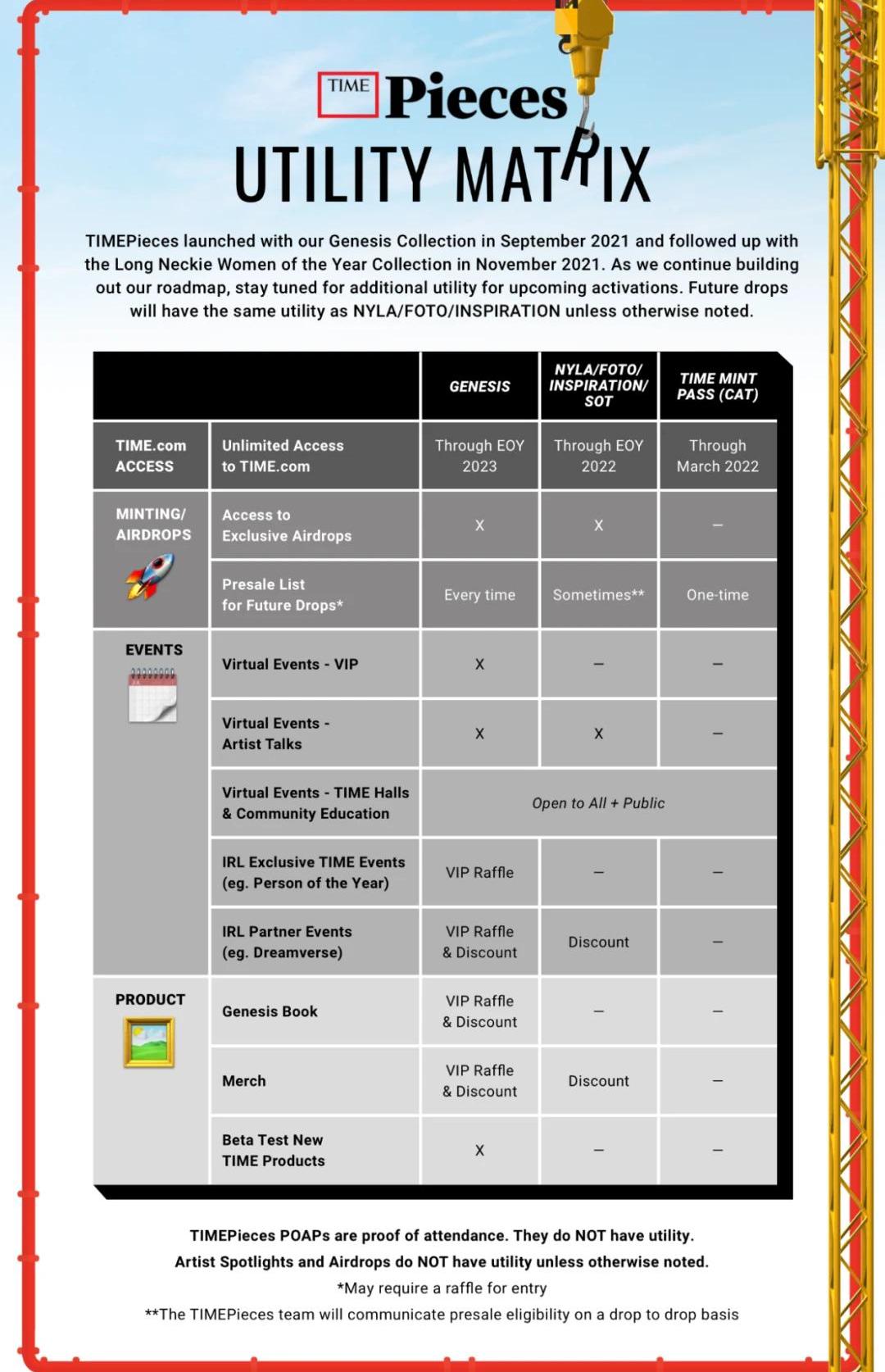

2022年1月,推特宣布用戶可將NFT設置為賬戶的個人頭像,前提是需要成為TwitterBlue的會員。在傳統媒體中,最WEB2.5的當屬《時代雜志》,2021年9月,Time宣布發行TIMEPiece系列NFT,收藏了來自40位藝術家的4,676件作品,其中有四分之一曾為Time制作過雜志封面。擁有TIMEPiece的藏家可以無限制觀看TIME.COM的所有內容,并且擁有獨家特權,比如實體或者線上活動的邀請等。

貴金屬代幣化平臺Atomyze US宣布關閉業務:9月28日消息,據TheBlock報道,貴金屬代幣化平臺Atomyze US宣布進入公司解散程序。其首席執行官JeanineHightower-Sellitto表示,“由于我們無法控制的情況,Atomyze(US)LLC已決定關閉業務并進入解散公司的程序。”

據悉,Atomyze US成立于2020年,在俄羅斯采礦巨頭Nornickel的支持下,于今年2月推出了產品測試版,包含代幣化的鉑金和鈀金。此外,俄羅斯央行今年2月已將Atomyze Russia注冊為該國第一家數字資產管理公司。(The Block)[2022/9/28 22:36:26]

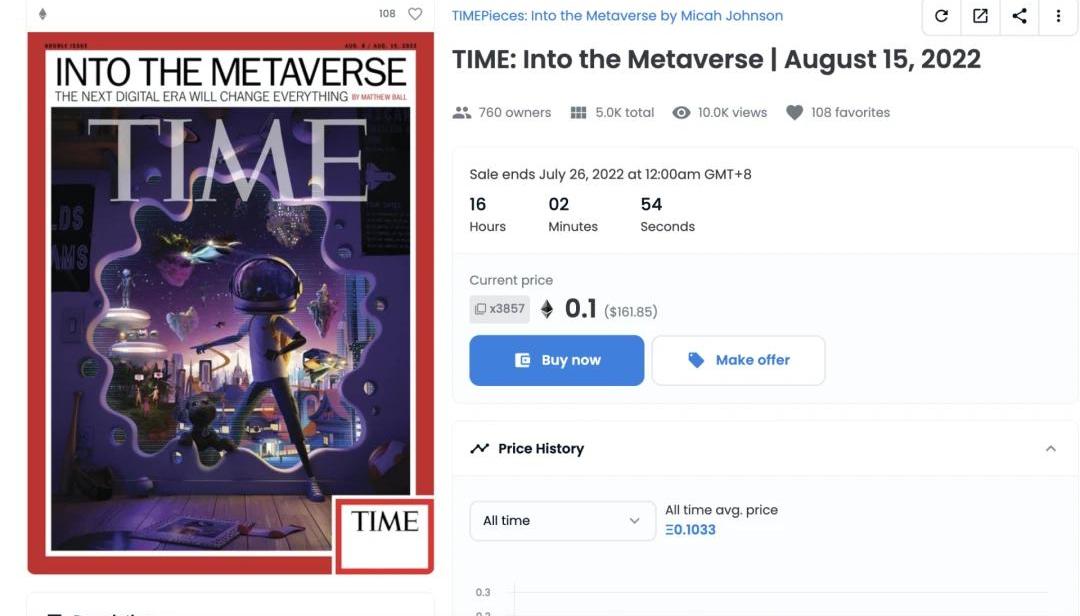

2022年3月,TIME更進一步,發布了有史以來第一個完全去中心化的雜志NFT。

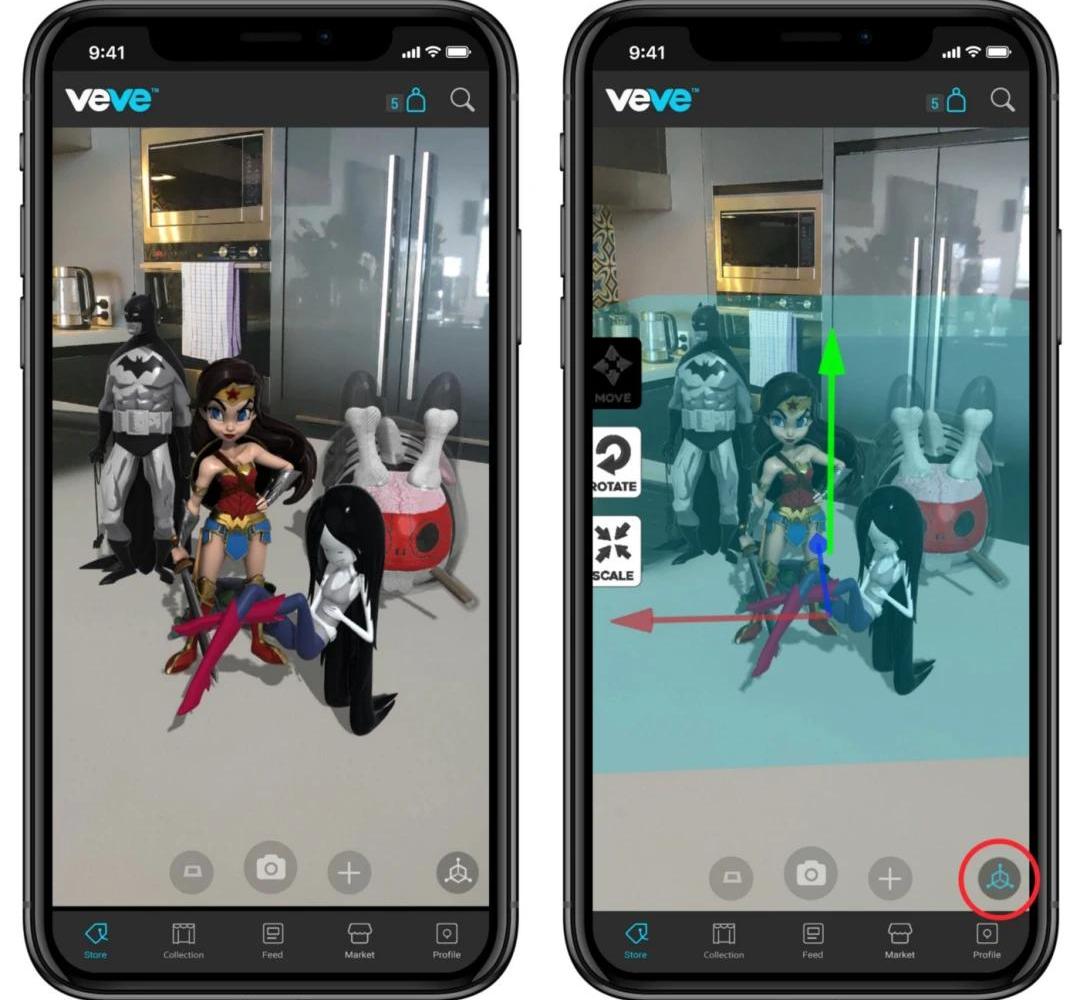

傳統IP大廠同樣選擇用WEB2.5的方式踏入WEB3,比如和一家數字藏品平臺VEVE合作發行漫威系列NFT。在VEVE,你需要輸入出生日期、性別和電子郵件;需要KYC;可以同時用法幣\\Crypto進行支付;自建二級交易市場;可以進行AR展示……雖然一點也不WEB3,但是極大地簡化了用戶參與的門檻,并且自成了一個NFT生態。

Celsius:Celsius CEO及員工均正努力工作以穩定流動性和運營:6月28日消息,Watcher.Guru推特發文表示,加密借貸平臺Celsius Network告訴Watcher Guru:“包括我們的CEO在內的所有Celsius員工都在努力工作,以穩定流動性和運營。”

此前報道,Celsius拒絕律師的破產保護申請建議,推出HODL模式尋求用戶支持。[2022/6/28 1:35:53]

在游戲領域,WEB2.5項目的代表當屬傳奇四,還是延續熱血傳奇的玩法,但是加入了區塊鏈、Crypto和NFT,建立了一套P2E機制,相當于WEB2的游戲加上WEB3的資產類別。盡管傳奇四倍受爭議,但是這并不妨礙其一經推出引爆市場,上線一天便創下韓國四大應用商店人氣排名第一的成績,讓母公司WeMade娛美德股價快速飆升3倍,創始人樸冠浩躋身韓國七大游戲億萬富豪之一。關于WEB3游戲的形態一直是行業熱議的話題,Play和Fi有本質上的沖突,更加游戲還是更加金融總要有一個取舍,一派認為真正成功的WEB3游戲只能是CryptoNative,WEB2游戲大廠做的WEB3游戲最終只能是雙邊不討好,區塊鏈AAA大作會被證偽,WEB3游戲應走出一條獨立的道路;另一派則堅持游戲的第一性是“好玩”,無論是NFT還是Crypto都是工具和手段,而不是最終目的,真正好玩的游戲還是需要有專業積累的游戲團隊來完成,并且需要向外尋找真正的“玩家”,而不是投資者。針對這個話題,朋友簡單暢想了一下WEB2.5的游戲。WEB2.5的游戲猜想

前 Ripple CTO 過去兩周售出約7000萬枚XRP:金色財經消息,XRPscan數據顯示,前 Ripple CTO Jed McCaleb 在過去的 14 天里,從他名為“tacostand”的錢包中向市場投放了大約 7000 萬枚代幣。自今年年初以來,Jed 已售出超過10 億個 XRP。目前,182,925,764 XRP 留在他的加密地址上。(u.today)[2022/6/7 4:06:51]

目前,GameFi的Fi屬性過重,遠超Game,本質原因是Web3游戲盈利的商業模式不同,需要靠早期售賣NFT/FT來實現融資,獲得后續產品開發的資金,可一旦靠出售NFT賺得上億美元,團隊很可能失去打造真正好游戲的動力。PlaytoEarn將營銷費用前置,本質上是增加了網絡的負債,從經濟系統可持續發展的角度,需要持續向網絡輸血。Web3里的Gamefi玩家賺錢需求占主導,對經濟系統是吸血群體;傳統Web2游戲玩家是Play用戶,游戲需求占主導,對經濟系統是供血群體。只存在吸血而無供血的用戶群,使得Gamefi生命周期平均只有2-3月,Token價格登頂后延續時間不到一周,純粹是Ponzi模型。目前GameFi淪為純ponzi的原因:表面是缺Web2用戶,深層次原因是缺優質產品供給,也就是,缺乏擁有自供血能力,不需要依賴代幣市場獲得開發資金的優質游戲產品供給方。為了實現原有游戲產品的盈利目標和100%的合規,目前,能夠擔負開發高品質游戲的工作室需要在“傳統游戲的商業路徑”和“GameFi發幣的路徑”中做非此即彼的選擇。目前,尾部工作室在傳統路徑下無法生存,更有意愿用Gamefi來求生,對于在原本路徑下存活得很好的中高級工作室沒有足夠的動力開發WEB3Game,畢竟要承擔合規風險以及大量機會成本。那么,是否可以讓傳統游戲和GameFi的形態在一款游戲里共存,而不是非此即彼,工作室不必放棄原有的盈利路徑呢?比如,在一款包容性游戲里讓“Play/Game卷,Earn/Fi貪,NFT氪”三類用戶共存,形成一個健康的供血系統,再將過去100%歸中心化公司獲利的部分+NFT氪金用戶消費的盈利讓渡一部分給X2E用戶,發行渠道融合老方式和新方式,不斷破圈,同時可持續。根據FoliusVentures的圖譜,游戲用戶分成了Crypto用戶和傳統游戲用戶,Crypto用戶里按價值流出程度又可以細分為打金用戶,投資型用戶等,傳統游戲用戶里可以按照價值投入程度細分為休閑玩家,重氪玩家等。在這里,我們簡單把玩家分為“Play/Game卷,X2E/Fi貪,NFT氪”三種:NFT氪玩家,數量少,功能是消費/氪金,對系統輸血,借助Ponzi模型完成冷啟動,形成高價值NFT共識資產,技術角度要做到NFT資產悉數上鏈Play卷玩家,數量多,功能是花費時間,對共識資產輸入共識,技術角度做到身份上鏈,卷王可以通過高技能獲得身份象征的NFT,可以在多個Gamefi場景互通的身份等級,產品在商業模式,發行渠道和質量上和傳統游戲基本一致;X2E貪玩家,數量中等,Earn的是20標準的代幣,可選擇租賃氪金玩家的NFT來玩,門檻低,技術角度做到獎勵貨幣上鏈,產品角度模仿Stepn擁有內置賬戶體系和鏈上錢包地址。資產也可以分為“打金資產FT,共識資產NFT”兩種,這兩種資產的價值和運作方式大有不同:Opensea的優點是資產定位明確,有藍籌NFT等共識資產產品,比如Yugalabs這種ETH上的頭像NFT作為共識資產可以凝聚高價值,但能承載IP的產品和應用場景暫時較少,用戶暫時較少但都具備高價值;Stepn的問題是沒有形成可以凝聚價值的“共識資產”NFT,鞋子沒有成為具備長期收藏價值的類似BAYC的資產,但“打金資產+X2E模式”對于如何用增長引擎卷進來“打金用戶”很有借鑒意義,圈外普通用戶容易上手。如Web2的游戲從業朋友所說,“目前傳統游戲開發商最期待區塊鏈帶來的:第一層是資產生成和交易的透明性,也就是用戶享有資產所有權,實現去中心化;第二層是NFT價值和稀缺性,這里去中心化的價值就是未來的商業模式是以用戶為本,以NFT為核心。”如果可以實現上述商業模式和用戶分層,在發行渠道上可以融合傳統游戲買量/發行手段,理論上,通過傳統廣告投放手段可以獲取“NFT氪和Play卷”用戶,他們和藏家/游戲道具和游戲玩家高度重合,Web3項目通過空投等方式可以獲得“X2E貪”用戶。當然,以上僅是一些淺顯且不成熟的想法。總結起來,WEB2.5是WEB2通往WEB3的中間站,是一次妥協,也是一種進步。對于B端而言,他們需要一個快速且低成本通往WEB3的通道,并且發揮出自己在WEB2積累的產品和IP優勢。對于C端而言,他們需要一個更友好,門檻更低的前端,從而快速獲得WEB3的資產或者相關的體驗。這一切的根源還是來自于WEB3資產與基礎設施發展階段的不適配,當WEB3的基礎設施足以支撐大規模的消費級應用,或許WEB2.5終將被扔進歷史垃圾桶。但在當下,WEB2.5仍然值得關注,有人,才有財富。參考資料:《Web2.5游戲的一點思考》@miseswei

貴州茅臺將發布“節氣里的茅臺”系列數字藏品:5月20日消息,貴州茅臺官推宣布,將于5月21日發布“節氣里的茅臺”系列數字藏品,共包含數字藏品53款,與茅臺經典度數53°相契合,分為二十四節氣系列和傳統節日系列兩個類別,共計9605份,該系列數字藏品僅免費提供給預約抽簽中簽用戶,每個用戶限購1份。“節氣里的茅臺”系列數字藏品的全球首發將采用盲盒的形式。本次整體發售將分兩批次進行。[2022/5/20 3:30:18]

原文作者:Raxy@Jsquare前言近期市場發生連環清算,我認為以下幾個賽道的需求端,可能會因為擠兌狂潮暴露出來的缺陷而產生增長趨勢,本文試圖從個別項目來舉例其敘事的可能性.

1900/1/1 0:00:00今年5月,Vitalik在論文《DecentralizedSociety:FindingWeb3’sSoul》中提出了靈魂綁定代幣和去中心化社會的概念、用例和挑戰.

1900/1/1 0:00:00原文標題:《 FTX :ADefiningDilemma》原文作者:HideNotSlide原文編譯:Kxp,BlockBeats但凡關注了今年市場行情的人都應該清楚.

1900/1/1 0:00:00本文來自TheSeeDAO。相關閱讀W&M報告:音樂NFT會迎來他們的PFP時刻嗎?W&M報告:定義音樂NFT的所有權W&M報告:面向音樂人的Web3工具現狀W&.

1900/1/1 0:00:00薩爾瓦多一直是貨幣實驗的舞臺。2001年,美元成為該國唯一的法定貨幣。2021年6月9日,薩爾瓦多國會正式投票通過比特幣法案,成為世界上首個宣布將比特幣作為法定貨幣的國家,一時轟動了整個加密行業.

1900/1/1 0:00:00概括金融化將非流動性資產轉化為可交易的證券,這有助于將現金流輸送給借款人,并為重大經濟發展提供資金。非金融金融化的垂直領域包括:市場和聚合、流動性池、流動性提供者、細分、借貸和租賃、估值.

1900/1/1 0:00:00