BTC/HKD+0.09%

BTC/HKD+0.09% ETH/HKD+0.1%

ETH/HKD+0.1% LTC/HKD-0.62%

LTC/HKD-0.62% DOT/HKD-2.17%

DOT/HKD-2.17% ADA/HKD-1.1%

ADA/HKD-1.1% SOL/HKD-1.63%

SOL/HKD-1.63% XRP/HKD-0.63%

XRP/HKD-0.63% DOGE/US-2.01%

DOGE/US-2.01%TornadoCash制裁事件后,加密圈子可以說是談USDC色變,人們對中心化穩定幣的恐懼和擔憂達到了前所未有的程度。我們發現,去中心化世界的經濟基礎,現在儼然成了監管反制Crypto的終極武器。過去一年,穩定幣市場增長了數倍,其中光USDC和USDT就占了近80%,USDC等中心化穩定幣的觸角遍布DeFi的各個角落,去中心化似乎成了Web3的一個死命題。盡管如此,我們依然見到不少公鏈和DeFi協議在推出自己的穩定幣項目。在這樣的背景下,DeFi是否能夠擺脫USDC的陰影?去中心化的敘事是否能夠被拯救?加密「BigBlue」的白色恐怖

看著現在的USDC,不禁讓我們想起曾經的「藍巨人」IBM。上世紀七八十年代,IBM在計算機領域擁有絕對的統治權,從軍事到航天再到金融,甚至是庫布里克的好萊塢大片,IBM三個字母無處不在。屏幕上鮮明的藍色標識、魁梧冷酷的外形、所向披靡的行業影響力讓IBM成為了壟斷、集權和統治階層的象征。而在喬布斯帶領下的蘋果,正是以「反IBM專政」為敘事掀起了個人電腦的新浪潮,即人人都應該有一臺屬于自己、可隨意使用的個人電腦。

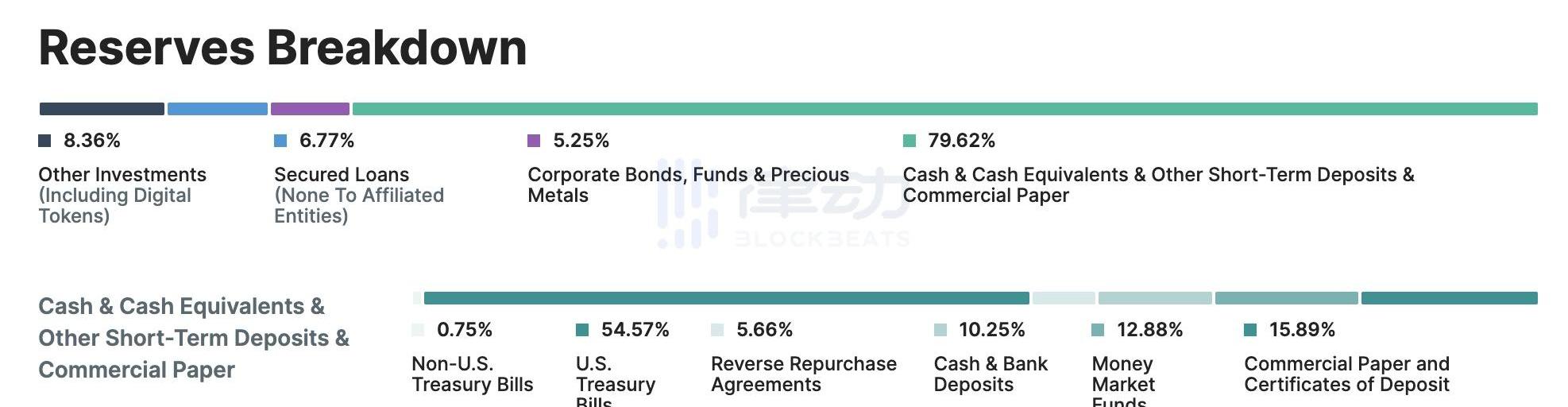

蘋果1984年Macintosh個人電腦廣告,主題暗示與「藍巨人」IBM的對抗如今的DeFi和穩定幣市場,和曾經的計算機行業不無相似之處。除了在中心化交易平臺中的絕對統治外,USDC的觸角還伸到了每一個DeFi協議的流動性池和金庫里,當前最大的兩個去中心化穩定幣DAI和FRAX,抵押品超一半都是USDC。只要USDC打一個噴嚏,整個加密生態就要發生一場大地震。當然,這種規模效應和壟斷性的市場地位,是建立在犧牲Crypto主權性和抗審查性的基礎之上的。為了吸引巨量流動性,同時保持堅固的錨定,中心化穩定幣不可能依靠加密資產來背書,因為它們不僅波動幅度大,市值也相對較小。相比之下,法幣,尤其是美元法幣不僅有強大的流動性,還有多種在現實世界中創收的能力。唯一的缺點,就是它不可避免的把加密產業與監管緊緊地綁定在了一起。在去年11月,拜登政府的金融市場工作組、聯邦存款保險公司和貨幣監理署就發布了報告,呼吁立法限制穩定幣的發行,并加強對穩定幣進行嚴格監管,以防止它們對經濟和金融系統構成「系統性風險」。盡管穩定幣的市值與華爾街高風險衍生品市場相比簡直小巫見大巫,但這份報告仍然表明了美國國會對捍衛美元法幣的決心。任何認為Authority不會監管穩定幣賽道的人,都絕對是在癡心妄想。響應新法案對穩定幣發行方提出的準備金披露要求,各大主流中心化穩定幣都紛紛對自己的家底進行了披露。USDC不用說,最先跳出來進行披露。與其他幾個中心化穩定幣不同,USDC是一個開源的協議,允許滿足條件的商業發行方接入網絡以鑄造USDC,比如Coinbase。而發行方則必須符合會計、技術和運營方面的要求,還必須用法定儲備支持所有USDCToken,并提供每月儲備證明。Circle自己也會發布會計師事務所對其儲備金的月度審計,同時承諾只擁有美元和短期美國國債。Paxos和TrueUSD也緊跟Circle的步伐,高舉招安合規的旗幟。PaxosTrust在6月披露了其背書BinanceUSD的資產,報告甚至詳細地提供了其儲備中持有的每張國庫券和債券的識別號,以及其存款銀行的名稱。

數據:1.5億枚BUSD從未知錢包轉移到幣安:金色財經報道,WhaleAlert數據顯示,150,000,000枚BUSD(150,000,000美元)從未知錢包轉移到幣安。[2022/9/24 7:18:56]

Paxos官網將合規、受監管列作其穩定幣USDP的主要優勢反而是飽受批評的USDT,在這個問題上顯得非常強硬。盡管Tether最終在去年3月公布了自己的儲備金明細,但公司始終反對公開USDT的儲備金構成,甚至要求紐約最高法院阻止州檢察長響應CoinDesk針對Tether提交的信息自由法的請求。盡管如此,USDT也難逃監管鐵拳。根據其官網數據顯示,USDT的背書資產中,40%為美國國債,與美國Authority形成了深刻的利益綁定。

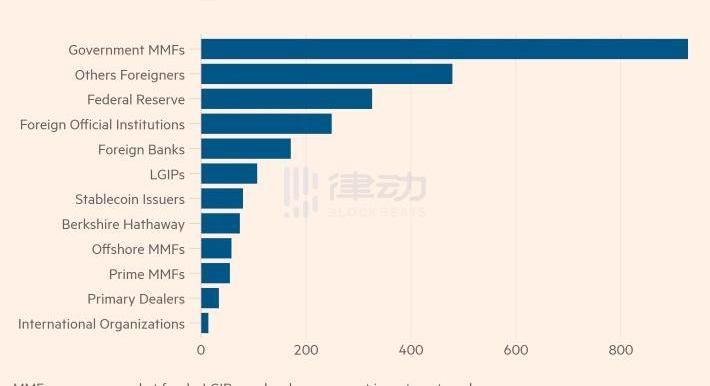

USDT儲備金構成實際上,中心化穩定幣與Authority之間的這種「利益綁定」已經成了一種不可逆轉的趨勢。根據摩根大通發布的最新報告,Tethe和Circle等穩定幣發行方持有的美國國債價值已達800億美元,占整個國債市場的2%,超過了巴菲特的伯克希爾哈撒韋。所以準確的說,真正的藍巨人并不是USDC,而是背后那雙操作USDC的監管之手。強烈的招安意愿和深層次的利益綁定,已經讓穩定幣監管成為不可避免的定局。

在Web3生態百花齊放的局面下,我們忘記了那把懸在每個加密用戶頭頂的達摩克利斯之劍。但在過去幾個月,加密市場的動蕩給行業帶來了巨大變化,5月UST的崩盤更是為Authority推動穩定幣監管補足了動力。最終,制裁大劍落到了TornadoCash的頭上,隨后便是USDC凍結賬戶,去中心化革命大夢初醒。身為第一大去中心化穩定幣,DAI社區一度提出清理所有USDC倉位,用ETH等加密原生資產代替。但提案一出就迎來了同樣的問題:加密資產背書無法實現規模效應。DAI能走到今天的位置,USDC的背書有一半功勞,現在想要擺脫舊主,沒有死傷是不可能的。前兩天,MakerDAO創始人RuneChristensen也發文,闡釋了DAI面臨的監管困局,以及迎來自由浮動的可能性。就個人看來,DAI要是想實現去中心化,就必須放棄追求規模效應,并大幅縮小市值。想要做到大而不倒,就要付出犧牲。一個穩定幣項目要實現規模化,目前來說必須采納現實世界資產,完全依靠加密資產就要像將來的DAI一樣,回滾部分抵押制,甚至面臨浮動的風險。那么面對USDC和監管的「白色恐怖」,Crypto還有沒有可能實現去中心化?DeFi全棧化或許能給出一個可靠的答案。DeFi協議全棧化:假設你并不孤獨

仔細一想,之所以需要面對上述這種風險,是因為我們假設DAI需要承擔整個穩定幣甚至加密產業的流動性,我們假設DAI還在追求規模效應。那如果DAI不是一個人呢?一個完全去中心化的穩定幣項目無法Scale,但如果有數十或者上百個無法Scale的去中心化穩定幣時,去中心化穩定幣這個整體就有可能實現Scale。現在,這個愿景似乎正在實現。過去一年,大大小小的DeFi協議,甚至是L1公鏈都紛紛進軍穩定幣賽道,有的甚至將其作為初始Feature,嵌套在自己生態當中。隨著Near、Tron等公鏈和Aave、Curve等協議宣布發行自己的原生穩定幣,這種趨勢也逐漸明顯起來。另一面,像FRAX這樣的穩定幣項目,則開始布局自己的借貸平臺和AMM。現在,當我們談到加密領域的金融生態時,首先想到的就是交易、借貸和穩定幣「三件套」。這套組合矩陣可以說是當今加密世界的圣杯,不管是對CeFi交易平臺和資產管理機構,還是對DeFi協議和新老公鏈來說,都是務必爭奪的戰略高地。這種爭奪已經滲透到了加密領域的每個層面,不知不覺中,DeFi似乎迎來了全棧化時代。公鏈:自造流動性,尋求生態獨立

AOFEX創新型期權24H交易量2876萬USDT:據AOFEX創新型期權交易數據:截至18:30, BTC 1M交割期權成交量762萬USDT,多空換手頻次18562次,看多/看空買入量比為1.04;5M交割期權成交量1553萬USDT,多空換手頻次31342次,看多/看空買入比為1.08。

AOFEX數字貨幣金融衍生品交易所,旨在為用戶提供優質服務和資產安全保障。[2021/1/18 16:27:00]

自UST聲名大噪后,公鏈穩定幣的例子便一個接一個地出現在我們的視野里,先是Near的USN、Tron的USDD,現在又有Canto的NOTE。其實關于公鏈下場做穩定幣,BlockBeats此前在《算法穩定幣的魔戒夢:LUNA之后,不會再有下一個UST》中也有過分析。彼時LUNA和UST尚未出現崩盤現象,對一個公鏈來說,采用雙幣機制構造原生算法穩定幣的最大吸引力,無疑就是對其原生Token的價格利好。但在這種「公鏈做算穩」的勢頭正要起飛時,UST就出現了踩踏崩盤,算法穩定也被基本證偽,成了穩定幣賽道中一個沒有人敢觸碰的禁忌話題。在LUNA事件后推出的穩定幣項目,一定會在簡介里帶上「Over-Collateralized」的字眼。但我們會發現,除了在穩定機制上作出改進和強調,公鏈對穩定幣的追求并沒有止步。實際上,原生穩定幣對一個公鏈生態來說,利好遠不止于Token價格,而是在于為生態爭取更多的主權性質。這里的主權,指的便是流動性。于新公鏈而言,原生穩定幣能助其「自造流動性」,于老公鏈來說,則能助其擺脫對外部流動性的依賴。首先是「自造流動性」。推出原生穩定幣作為經濟激勵,是新公鏈快速獲得流動性的不二之選,這里兩個最好的案例,就是Luna和Canto。前者不用多說,開啟了左腳踩右腳的印鈔機,是名副其實的自造流動性。后者則依靠NOTE穩定幣挖礦的誘惑,快速吸引了外部的流動性。

Canto依靠NOTE穩定幣挖礦激勵,TVL攀升迅速其次是擺脫對外部流動性的依賴。作為公鏈生態的生命之源,穩定幣基本上養活了公鏈生態里的所有協議和應用。然而就目前來說,大部分L1公鏈的穩定幣均是跨鏈自以太坊上的USDC,這就使得這些L1公鏈對USDC和以太坊用戶產生了雙重依賴,很難培養自己生態內的原生用戶。想要擺脫這種依賴,或者說培養原生用戶,最關鍵的一步,就是讓他們用上自己的穩定幣。也是出于這個原因,Avalanche選擇了與UST合作,Near和Tron選擇了推出了USN和USDD。當然,公鏈穩定幣也面臨著很多挑戰。首當其沖的就是對生態發展的干擾。以Canto為例,為了穩定和推廣NOTE,團隊就必須打造自己的流動性平臺,即AMM和借貸協議,這就嚴重打擊了想要在Canto上發展的其他DeFi協議的積極性。盡管Canto團隊以「打造DeFi新公鏈」為借口,也難掩這一事實,我們可以回想一下,Luna生態里,除了Anchor還有別的主流借貸平臺么?除此之外,老公鏈推出穩定幣還會面臨機制設計上的障礙。因為在設計之初并沒有考慮要嵌入穩定幣,向Near和Tron這樣的公鏈并不能很好地將自己的原生Token、生態協議和穩定幣融合,往往需要引入第三方。Near的USN引入的是DecentralBank智能合約,孫哥的USDD則直接依靠多簽錢包,進一步引入道德風險。更危險的是,公鏈在推出原生穩定幣后,就算是把整個生態都綁到了一根木頭上,一旦穩定幣出現問題,便面臨著全軍覆滅的風險。最典型的案例,除了UST外,就是最近發生在Acala上的aUSD被盜事件。與Canto類似,Acala希望以DeFi作為切入點,成為波卡生態的金融中心,也就很自然地發行了自己的穩定幣aUSD。但在本月14日,其鏈上iBTC-aUSD池被黑客攻擊,導致12.9億枚aUSD不當增發,穩定幣也出現脫鉤,至今未回歸錨定。對于搭建在Acala上、依賴于aUSD流動性的協議而言,這無疑是毀滅性的打擊,他們很可能面臨著與Luna生態協議相似的命運。

HBTC霍比特交易所以3.2136USDT價格完成今日10倍PE回購HBC:據HBTC(原BHEX)霍比特交易所官方公告,在全新的通證模型規則下,HBTC霍比特交易所每日以10倍PE定價從二級市場上回購HBC。今日10倍PE回購價格為3.2136USDT,5倍PE回購價格為 1.6068USDT。

HBC是HBTC霍比特交易平臺所推出的全新通證模型的平臺幣,在保證原先的BHT權益基礎上,還推出了兩個創新點:全新的10倍PE定價回購模型及霍比特隊長激勵模型。霍比特隊長目前正在招募中,點擊原文查看詳情。[2020/5/8]

因aUSD異常增發,AcalaTVL出現巨幅波動,aUSD嚴重脫錨借貸、AMM協議:開鑿流動性護城河,肥水不流外人田

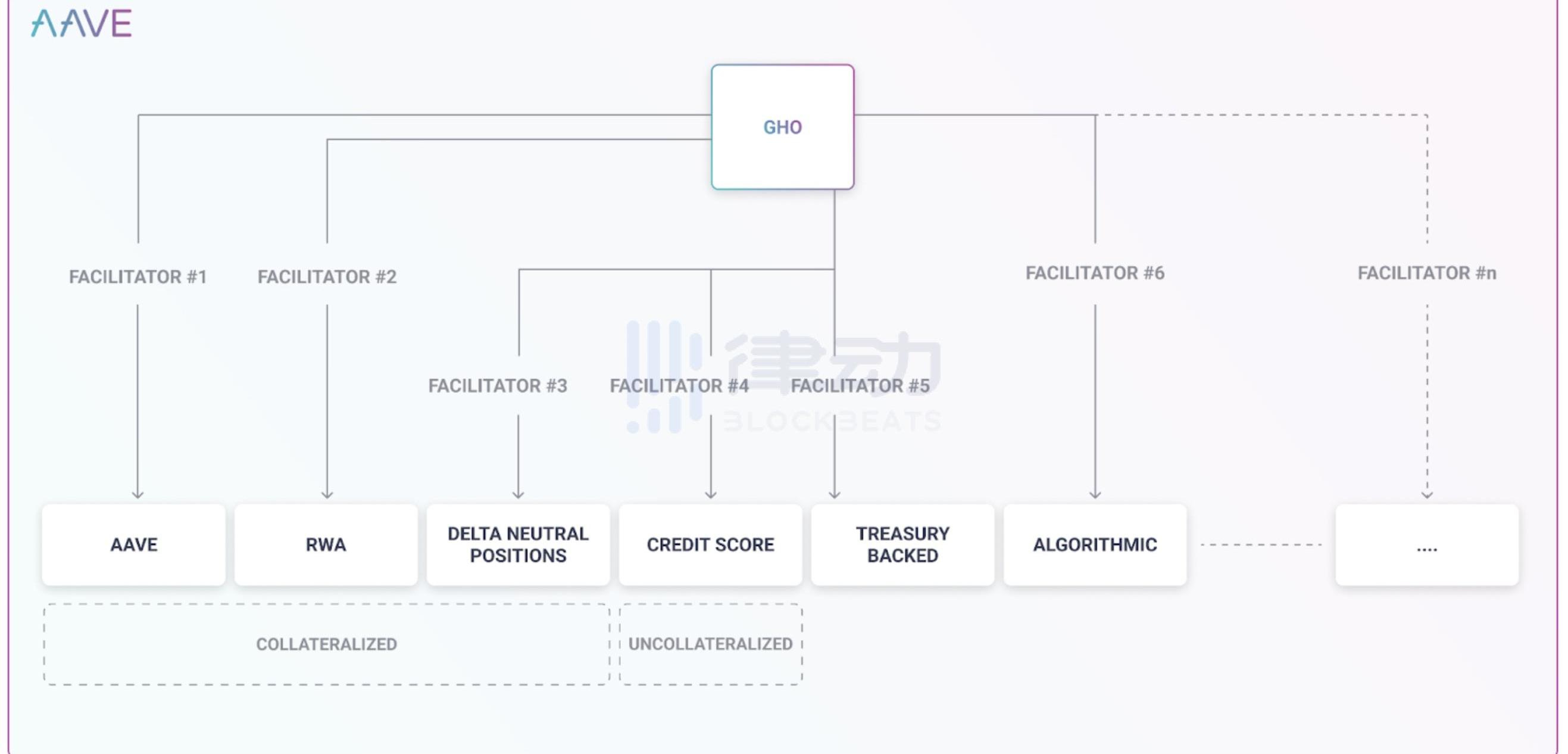

與公鏈相比,DeFi協議發行自己的穩定幣似乎有著更多的合理性。一方面,交易和借貸平臺本身就是各公鏈的流動性中樞,支撐著生態的絕大部分TVL,一方面,穩定幣又在這部分流動性中占比巨大,是各協議最主要的配對和借貸資產。因此,就這樣拱手將可觀的創收機會讓給其他穩定幣鑄幣方,的確是在浪費協議的先天優勢。其次,很多OGDeFi協議長久以來一直背負著「胖協議,瘦Token」的罵名,將自己的治理Token與穩定幣機制結合,或許也會是一個不錯的解決方案。而隨著Aave、Curve這兩個最大的借貸和AMM平臺宣布發行自己的穩定幣,DeFi協議們也開啟了各自的「流動性保衛戰」。我們先來看Aave如何將自己的借貸業務與穩定幣做結合的。幾乎所有借貸協議在創建之初的首要任務,就是盡可能多的吸引穩定幣流動性,因為它無疑是所有資產中,借貸需求最大的,作為龍頭借貸協議的Aave也不例外。盡管Aave有著極高的TVL和流動性,但擁有自己的穩定幣總比依賴于巨鯨們的USDC要好得多。更何況,這些由穩定幣借貸創造的收入,大部分都流入了他們的口袋里。自7月7日以來,Aave團隊發起了原生穩定幣GHO的提案,并持續完善補充其機制說明。作為一個基于以太坊主網的去中心化穩定幣,GHO和DAI相似,是由協議用戶或者說借款人鑄造。用戶按特定抵押比率提供質押在Aave上的各類aToken生息資產,然后再鑄造GHO。相反,當用戶歸還借款或被清算時,則需要銷毀所鑄造的GHO。分隔模式則可以讓用戶使用Aave當前支持的各類資產生成GHO,保持抵押充足的同時降低風險。而在市場低迷時,GHO的需求可能會隨著抵押品價格的下降而增加,因為用戶會開始以USDC等一類非波動性資產作為抵押,以借入更多GHO來償還之前的借貸頭寸。這時Aave會通過E-Mode,幫助這些穩定幣持有者以接近1:1的比率,零滑點獲得GHO,以穩定借貸市場,防止GHO出現脫鉤。為加快GHO的市場采用,Aave引入了「推動者」的機制。一旦獲得Governance的批準,指定協議或實體將會獲得無許可鑄造/銷毀GHO的權利,這樣一來,用戶就可以在其他協議或公鏈上鑄造/銷毀GHO。每個「推動者」都有特定的「貨幣籃子配額」,用于規定其GHO的鑄造上限。Aave本身將成為GHO的第一個「推動者」。某種程度上,可以將其理解為DAI和MIM的結合,但對Aave協議來說,GHO和它們有著一個非常重要的不同。由于GHO是用戶通過協議直接鑄造,因此鑄幣所產生的所有費用和利息不會流向LP巨鯨,而是直接由AaveDAO金庫全額收取。隨著GHO的鑄造/銷毀數量和頻率增加,Aave將會獲得可觀的收入。

Tether向以太坊網絡新增發1.2億美元USDT:據Whale Alert監測,北京時間03月25日01:10,Tether向以太坊網絡新增發1.2億美元USDT。Bitfinex首席技術官Paolo Ardoino表示,請注意,這是一筆已授權但未發行的交易,這意味著該金額將用作下一次發行請求的庫存。[2020/3/25]

另外,與DAI不同的是,GHO的借貸利率由AaveDAO根據市場情況調整,以在保證利率模型靈活性的同時追求更高的穩定性。當然,GHO未來也會實施Aave社區認為合適的利率策略。GHO還帶有一套折扣機制,stkAAVE的持有者可以支付更低的利率,以0%到100%的折扣率鑄造GHO,激勵更多的AAVE質押到協議的安全模塊中,并進一步為AAVE創造市場需求。不難看出,原生穩定幣的嵌入對Aave這樣的借貸協議來說,可謂一石二鳥。而作為穩定幣賽道的龍頭AMM,Curve也不甘落后。8月19日,Curve創始人MichaelEgorov的Telegram聊天記錄在Twitter上流出,據此我們了解到,Curve原生穩定幣crvUSD將早于今年年底推出。盡管團隊尚未公布crvUSD的詳細信息,但我們卻可以根據Curve的獨特機制對其作出合理推測。下面,我們就來看看原生穩定幣對Curve一類的AMM又會有什么樣的好處。

和GHO不同,crvUSD的抵押機制可以有很多不同的玩法。首先Curve是專門針對穩定幣設計的AMM,它的存在關乎大部分小型穩定幣的生死。其由USDT、USDC和DAI三大主流穩定幣組成的3Crv流動性池,是加密市場中最大的穩定幣池之一,巔峰時期TVL超40億美元,新興的穩定幣項目只要將自己的穩定幣與3Crv池掛鉤,就能依靠Curve的流動性存活下來。所以,在3Crv池不被取代的情況下,crvUSD可以用LPToken作為抵押實現錨定,并與其他穩定幣進行掛鉤,這樣Curve就可以在賺取鑄幣費用的同時,從自己的3Crv流動性中瓜分更多收入。另外一種玩法,是把crvUSD嵌套進「Curve飛輪」中,這里就不得不提及CurveWar。長期以來,對與CRV控制權的爭奪一直是各DeFi協議的戰略任務。通過持有更多的CRVToken,協議可以獲得更高的投票權,以引導更多CRV激勵到自己的流動性池中。這樣,一方面協議能夠吸引更多流動性,一方面CRVToken也有更大的市場需求。但過去幾個月受市場行情的影響,Curve飛輪一直萎靡不振,CRV價格也跌至1美元附近。在團隊宣布推出穩定幣后,社區還出現了各種嘲諷。

Twitter用戶諷刺CRV價格跌至「穩定幣水平」所以crvUSD還可以用CRV進行超額抵押,Curve激勵則從CRV變為crvUSD。首先用穩定幣做流動性激勵本身就比價格波動較大的Token更具吸引力,其次其他DeFi協議為了吸引更多流動性,就必須持有更多CRV以鑄造crvUSD,這樣不僅減少了CRV排放,還為Curve飛輪提供了新的上升動力。當然,這還僅是兩個主流DeFi協議的首次嘗試,等Uniswap也開始出推自己的穩定幣時,就更有意思了。協議穩定幣:自拓應用場景,擴張勢力范圍

行情 | BTC跌破3900USDT:據Huobi數據顯示,BTC跌破3900USDT,現報3893USDT,24小時漲幅縮窄為1.71%。[2018/12/23]

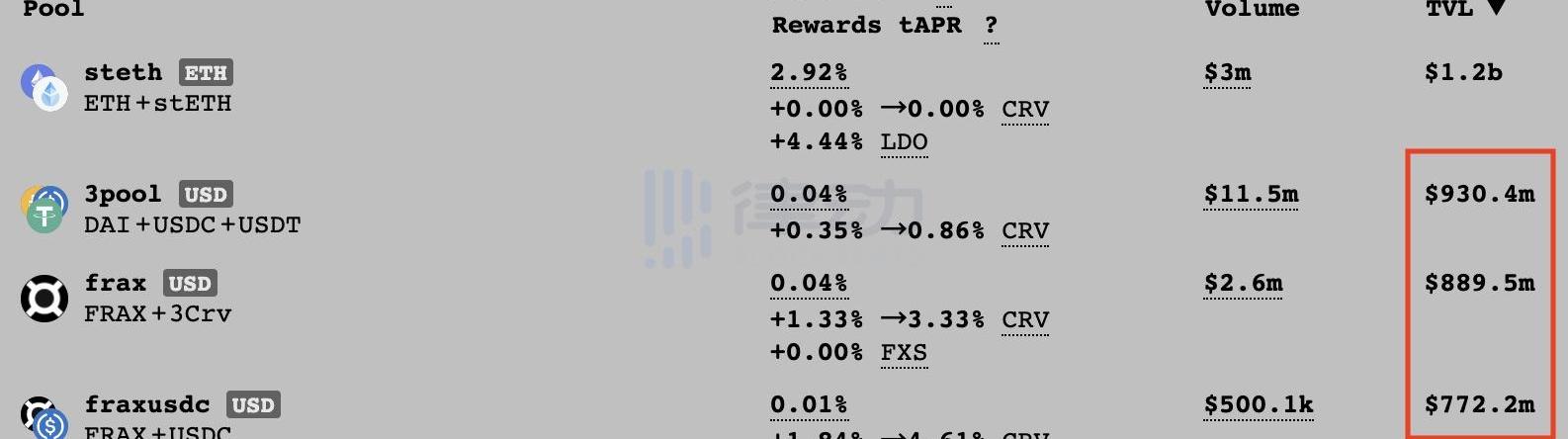

雖說穩定幣是所有人都緊盯的肥肉,但它也只是DeFi三件套中的一環,想要把生態做起來,沒有交易和借貸是絕對不可能的。目前的穩定幣賽道,除了具備先發優勢和網絡效應的DAI之外,就再沒有其他去中心化穩定幣能夠對USDC/USDT的地位構成威脅了。那么一個協議穩定幣項目如何擴張自己的市場占有率呢?答案很簡單,就是做自己的交易和借貸組件,比如Frax。在算穩敘事終結后,Frax成了賽道里為數不多仍和「算法」沾邊的穩定幣項目,但與FEI、USDN等協議穩定幣相比,FRAX始終顯得非常堅挺。FRAX的錨定機制是部分抵押+部分算法穩定,鑄造時根據協議的抵押比率,質押相應資產并銷毀FXS,贖回時則反之,因此也被稱為混合型算法穩定幣。比較有意思的是,當FRAX的錨定相對穩定時,Frax協議并不會開放鑄造和贖回FRAX,而是通過協議的算法市場控制器來維持錨定,用戶則從其他AMM來完成FRAX與其他資產的交易。只有在FRAX出現明顯波動時,才會開放鑄造/銷毀的權限,也就是說,協議只有在FRAX出現偏離錨定時,才能通過鑄幣稅創造收入。另外,Frax團隊一直很看重自己在穩定幣生態中的地位。在CurveWar期間為了爭奪Curve投票權,積累了很多CRV和CVX。Luna勢起后,又與UST聯手建造4Crv池,試圖擠掉3Crv池和DAI的位置。UST覆滅后,FRAX不僅沒有受到影響,反而成了CurveWar中不可忽視的強大勢力,左右著CRV激勵的分配。近期,Frax團隊又推出了新的BasePool,由FRAX和USDC對半開組成,并且允許其他穩定幣預期掛鉤,再次向3Crv池宣戰。如果你還感受不到FRAX的勢頭,可以在下圖中感受一下它的壓迫感。

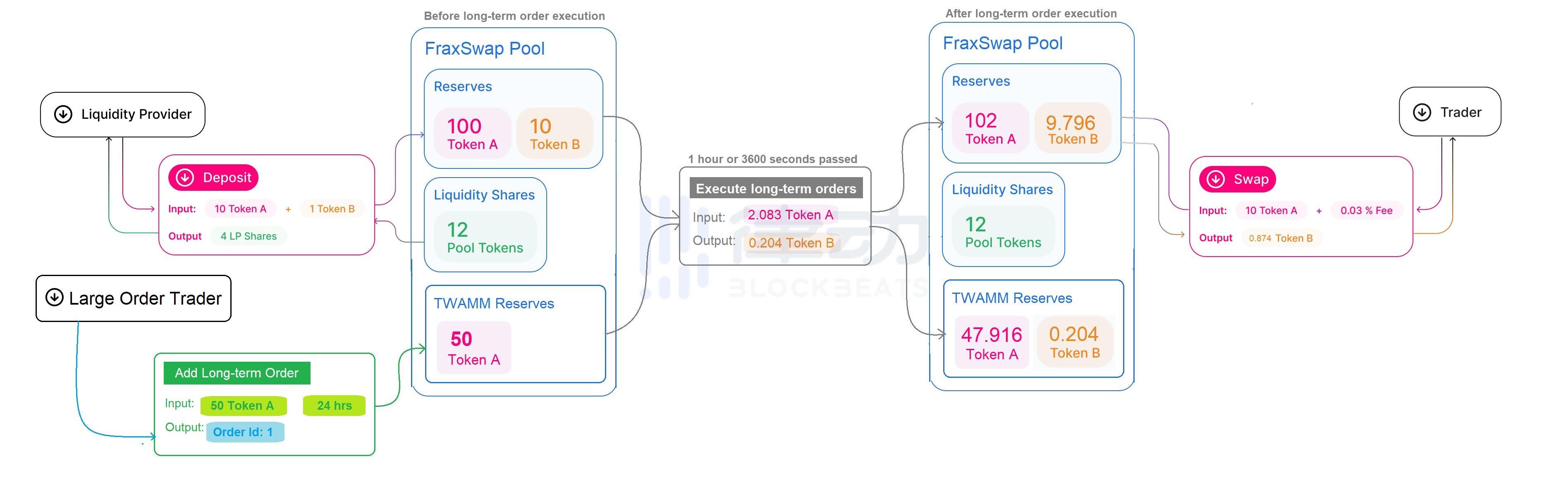

Curve流動性池前四中,兩個與FRAX相關,且與3Crv的差距很小不過盡管FRAX在Curve上掌握著極高的流動性,但其交易量卻根本無法與3Crv匹敵。原因其實很簡單,FRAX的應用場景與市場采用并沒有USDC、USDT和DAI廣泛。因此在累積足夠流動性后,Frax的下一步就是從單一的穩定幣協議,向DeFi生態矩陣轉型。當然,首先的兩部操作,仍舊是交易和借貸。FraxswapFrax團隊將Fraxswap稱作「時間加權平均」做市商,是一個無許可的自動化產品,核心基于UniswapV2版本。Fraxswap的主要目標是幫助協議和交易者有效地執行大宗訂單交易,以提高FRAX的交易量和流通速度,并強化其錨定。Fraxswap的運營利潤會返還給FXS持有者。Fraxswap的核心功能,是通過一個嵌入式TWAMM來優化和完成FRAX的「長期訂單」。這里的長期訂單也可以理解為大宗訂單,Fraxswap將其流程囊括為訂單組池和以小時為單位進行的對齊訂單到期。長期訂單在Fraxswap上將永遠先于其他任何交互之前執行,并且每個區塊執行一次。

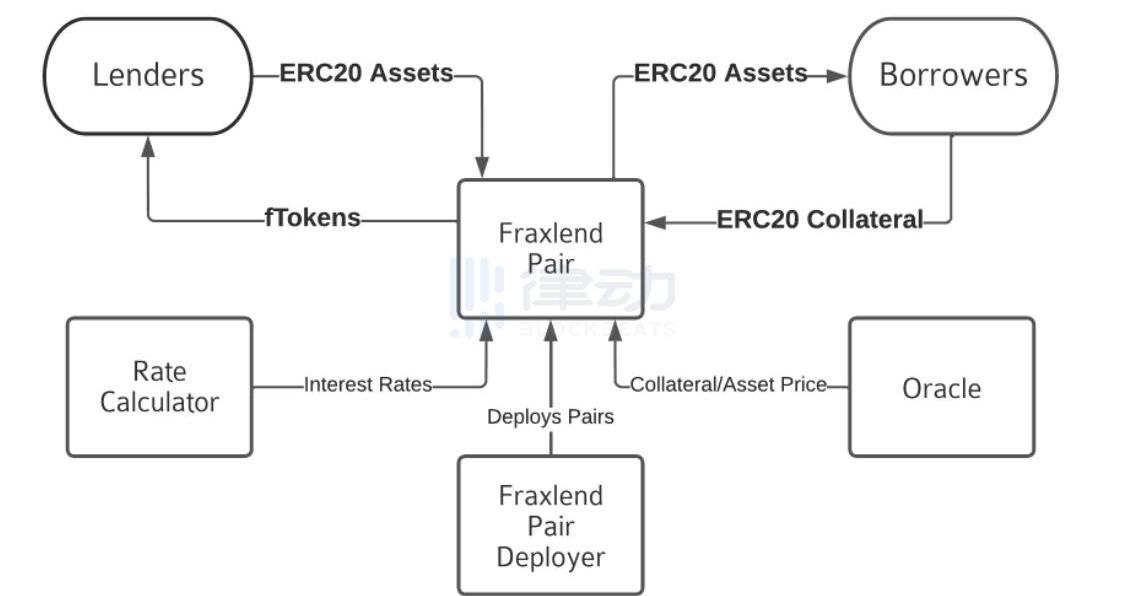

當個體用戶或者協議向Fraxswap提交了一份大額訂單,即長期訂單時,Fraxswap的就會將這些大額訂單分解為無數個無限小的子訂單,然后通過嵌入式TWAMM以均勻的速率消化掉。比如在未來的1,000個區塊里逐步出售100ETH。值得注意的是,如果通過普通的AMM機制來處理這些單獨的子訂單,需要花費大量的Gas成本,但Fraxswap的嵌入式模型有效地避免了這一缺陷。隨著時間的推移,一筆長期訂單的執行會使TWAMM上的對應資產價格逐漸遠離其在其他AMM或者CEX上的價格。當這種情況發生時,Fraxswap將允許套利者與TWAMM進行套利交易,以使價格恢復正常,從而確保長期訂單的良好執行。譬如,當Fraxswap上的ETH長期訂單比在Uniswap上更便宜,套利者就可以從TWAMM上購買ETH,然后在Uniswap上出售以獲取利潤。當然,想要實現這種套利就必須通過持有并交易FRAX穩定幣來完成。FraxlendFraxlend是Frax協議的開放借貸平臺,允許任何人在任意一對ERC20Token之間創建借貸市場,只要該Token有Chainlink的數據支持。每個Token對都是一個獨立的、無許可的借貸市場,任何人都可以用這些資產進行抵押借貸。

通過FraxlendPair,貸方將自己的ERC20資產存入借貸Token對,并接收相應的生息fToken憑證。fToken會隨時間推移積累利息,時間越長可贖回的標的資產就越多。借方則向該Token對提供抵押資產并借出標的資產,借款的利率會在贖回fToken時轉變為標的資本支付給貸方。比較有意思的是,Fraxlend上的每一個Token對都可以用不同的費率計算器進行部署。合約會根據可借入的資金深度計算利率,借貸資金越深或需求越低則利率越低,反之依然。另外,Fraxlend還支持用戶為OTC債務結構創建自定義條款清單,比如到期日、受限制的借方和貸方、部分抵押貸款以及有限清算等。盡管乍一看Fraxlend與其核心穩定幣業務并沒有太多聯系,但我們仔細一想就會發現其中的奧妙。雖然Frax支持任意Token對之間的借貸,但穩定幣始終是所有借貸平臺上最搶手的商品,那么在自家地盤上爭奪穩定幣借貸這塊肥肉,誰會成為最大受益者呢?答案是顯而易見的。其實上,Frax并不是第一個通過打造生態效應來為自家穩定幣拓寬應用場景和市場采用的項目,在這方面,UST才是最好的案例。當然,這是拋開其機制來談的。LUNA/UST在公鏈敘事崛起前就已經存在,那時的Terra為UST找的敘事是線下電商零售,結果市場并不買賬,其真正崛起也是在Anchor之后,團隊圍繞DeFi為其建立起的應用生態。Multi-StablecoinFuture

如今的去中心化穩定幣面臨的挑戰是,沒有其他DeFi協議的支持,無法獲得流動性和規模效應。但在Aave和Curve推出自家穩定幣、FRAX邁向DeFi矩陣后,DeFi協議的全棧化正在逐步解決這種問題。新的、零散的去中心化穩定幣項目可以逐步分解DAI面臨的監管風險,并降低USDC在DeFi世界的影響力。當然你可能會說,這個策略市場已經試過了,零散的小算穩風險很大,大部分項目最后都存活不下來。首先需要強調的是,過去許多穩定幣項目都強調「算穩」兩個字,最終沒能存活下來的,也大都是這些算穩項目,因此這更多的是一個機制問題。其次,這并不代表著每個穩定幣項目都要實現完全的去中心化。同時搞多個去中心化穩定幣的目的不是為了徹底擺脫USDC,加密資產市值畢竟還小,想做到這點本身也不太可能。但我們可以降低USDC在每個穩定幣項目中的影響力,比如同時做100個穩定幣,每個項目的USDC背書就可以大幅降低,即使回滾部分抵押,也不會出現嚴重的系統性風險。另外,穩定幣齊開花的這種分布式流動性還有另一個好處,就是能夠一定程度抑制巨鯨對市場的影響,就好比貨輪上相連且獨立的隔艙,能在災難發生時減緩甚至防止海水的持續涌入。當然,這也依賴各穩定幣項目之間的互補與扶持,但個人認為,未來的去中心化穩定幣,一定要走部分抵押的道路,把USDC視為隨時可能被凍結的現實世界風險資產。我們必須承認,USDC不會消失,未來的加密世界也會分為兩派:以USDC為代表的「監管多數派」,和以DAI為代表的「去中心化少數派」。但這并不代表我們不能實現去中心化的愿景,尤其是在DeFi全棧化趨勢的影響下,這個愿景正在成為一種新的可能,即一個「Multi-Stablecoin」的去中心化未來。

頭條 Nomad:將為歸還90%以上所盜資金的攻擊者提供最高10%的獎勵跨鏈互操作性協議Nomad表示,將為歸還90%以上所盜資金的攻擊者提供最高10%的獎勵.

1900/1/1 0:00:00在熊市中,加密資產價格從歷史高點不斷下跌,但并不意味著沒有獲取收入的機會。本文將分享五種不同的方式通過NFT在熊市中賺取收益.

1900/1/1 0:00:00最近,因為Moonbirds宣布轉變成cc0模式受到社區爭議,人們對cc0項目和模式的探討十分熱烈.

1900/1/1 0:00:00Aptos在過去三年中由全球350多名開發人員共同開發,并以可伸縮性、安全性、可靠性和可升級性作為關鍵設計原則.

1900/1/1 0:00:00熊市之下以太坊去中心化域名ENS卻持續高速增長,7月份獨立地址數突破50萬,新注冊ENS域名378442個,超過此前5月創下的最高記錄,創歷史新高.

1900/1/1 0:00:00有關比特幣的辯論焦點,幾乎集中在比特幣當前的能源消耗上,但卻很少有人考慮它未來將如何發展。在本文中,我們根據幾種價格情景估算了比特幣未來的能源消耗.

1900/1/1 0:00:00