BTC/HKD-2.71%

BTC/HKD-2.71% ETH/HKD-2.22%

ETH/HKD-2.22% LTC/HKD-0.51%

LTC/HKD-0.51% DOT/HKD-2.91%

DOT/HKD-2.91% ADA/HKD-3.74%

ADA/HKD-3.74% SOL/HKD-4.04%

SOL/HKD-4.04% XRP/HKD-3.78%

XRP/HKD-3.78% DOGE/US-4.23%

DOGE/US-4.23%首先是對 DeFi 流動性的爭奪,然后是一場 NFTs 狂熱——我們現在正處于智能合約平臺的寒武紀大爆發之中嗎?Solana、Cardano、Polkadot、Terra 和 Avalanche 的價格上漲,以及圍繞以太坊 L2 可擴展性解決方案 (比如 Arbitrum 和 Optimism 等) 的推出所引發的市場興奮,都支持這一觀點。

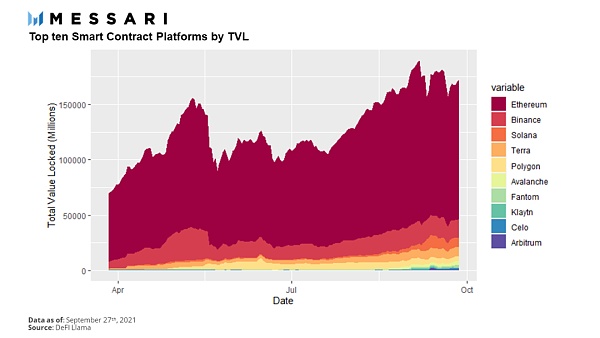

然而,正如 Messari 分析師 Ryan Watkins 在最近一篇有關「智能合約平臺之戰」的文章中所指出的,價格并不代表一切。如下圖所示,以 TVL (總鎖倉價值) 衡量,這些平臺的實際活動與 Polygon 等兼容于 EVM (以太坊虛擬機) 的以太坊側鏈相比還相差甚遠,而 Polgyon 的價格僅為其新競爭對手的一小部分。

上圖:總鎖倉價值 (TVL) 排名前十的智能合約平臺,數據截至2021年9月27日

像 BSC (幣安智能鏈) 和 Polygon 這樣的市值相對較高的以太坊側鏈,是如何強有力地維持著“真實的”用例的?初來乍到的 Arbitrum 又是如何快速地在 TVL (總鎖倉價值) 方面擠進前十的?它們之間有何共同之處?

以色列央行仍未就是否發行CBDC做出最終決定,但該計劃已獲得公眾支持:5月11日消息,以色列央行近日表示,其可能發行數字謝克爾的計劃已獲得公眾支持。它將支持支付系統的創新,減少現金數量,并支持金融科技行業,從而助力經濟發展。

據了解,以色列央行在2017年底首次考慮發行央行數字貨幣后,于去年11月加強了對發行數字謝克爾的研究和準備工作,以創建一個更高效的支付系統。今年3月,該行表示,數字謝克爾不太可能嚴重侵蝕銀行系統的業務業績。

該央行呼吁公眾參與其中,并表示,它已收到來自各行各業的33份回復,其中一半來自國外。來自金融科技行業的答復約有17個。

但該行同時表示,“以色列央行仍未就是否發行數字謝克爾做出最終決定。但公眾咨詢的所有回應都表明,人們支持就支付市場、金融和貨幣穩定、法律和技術問題等方面的各種影響繼續進行研究。”(路透社)[2022/5/11 3:07:14]

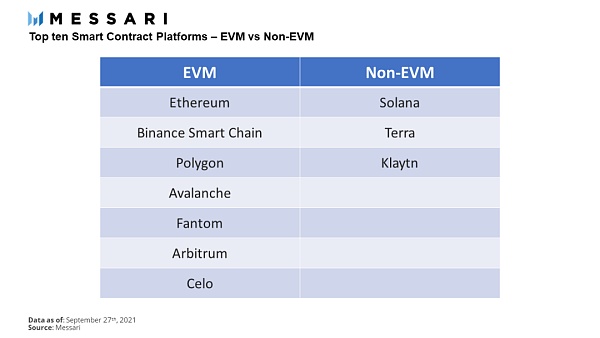

上圖:TVL 排名前十的智能合約平臺中,兼容于 EVM 的平臺 (左) 和不兼容 EVM 的平臺 (右)。

截至撰文時,TVL 排名前十的智能合約平臺中,有 70% 的平臺是兼容于 EVM,30% 不兼容!EVM 是運行智能合約的“虛擬機”,最初在以太坊上,現在已經在一系列新興的以太坊側鏈和 L2s 網絡上兼容。你可以將 EVM 想象成 Android (安卓) 操作系統 —— 使用安卓系統的手機 (不管是 Google 手機還是其他安卓手機) 都能夠運行你最喜歡的一些 Apps。為什么這個細節在評估智能合約平臺時至關重要呢?誰會在乎這一點呢?

聲音 | CFTC意見:Gram是否屬于商品并不影響其是否構成證券:此前消息,紐約南區法院曾請求美國商品期貨交易委員會(CFTC)就“美國SEC起訴Telegram”一案中Gram代幣的屬性(代幣或商品)發表意見。CTFC總法律顧問辦公室回信紐約南區法院稱,該機構理解被告Telegram的辯解——其計劃發行的數字貨幣Gram系商品而非證券,因此不受1933年《證券法》的約束。數字貨幣是一種大宗商品。但是,《商品交易法》規定,許多證券法規定的證券也可以構成商品。因此,任何給定的數字資產可能受《證券法》約束,也可能不受。這并不取決于該資產是否屬于商品,而是取決于該資產是否構成1933年《證券法》所定義的“證券”。(FinanceFeeds)[2020/2/19]

開發者會在乎!正如 Steve Ballmer (微軟公司前CEO兼總裁) 告誡我們的那樣,開發者是成功的關鍵。如果你正在構建一個區塊鏈平臺,你的最初用戶是開發者——他們將負責創造出吸引用戶到來的吸引力 (包括出色的體驗、應用和用例等等)。這使得平臺的選擇成為開發者一開始就需要考慮的關鍵變量。

平臺之戰首先圍繞開發者展開,其次才是用戶。

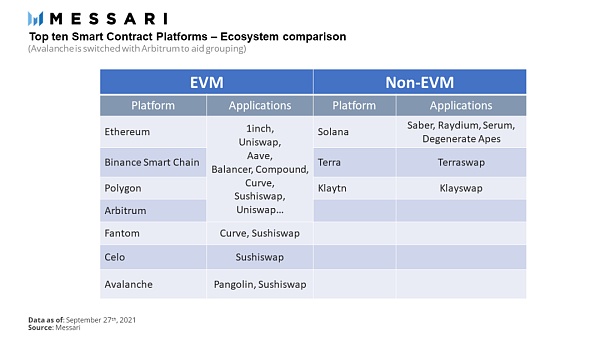

這可以解釋很多事情。當我們再次審視 TVL 排名前十的平臺時,這一次連同它們各自的頂級生態系統 dApps 也考慮進去,我們便可以得出以下圖表:

動態 | MakerDao讓用戶投票決定是否上調DAI的穩定費用:據Cointelegraph報道,MakerDao在一篇博客文章中確認,該組織讓用戶投票決定是否將其穩定幣DAI的穩定費用(Stability Fee)上調至2.0%,上調幅度為3.5%。此次投票于3月5日凌晨1點開始,為期3天,投票結果將于3月9日凌晨1點公布。[2019/3/6]

上圖:TVL 排名前十的智能合約平臺中,兼容 EVM 的平臺 (左) 和不兼容 EVM 的平臺 (右) 各自的頂級生態系統 dApps。制圖:Messari

上表似乎表明,如果你在搭建新的智能合約平臺時選擇不兼容于 EVM,那么你注定遭遇碎片化。相反,如果選擇兼容 EVM 的路線,新興的智能合約平臺顯然能夠爭取到現有的頂級 DeFi 項目,以及使用這些 DeFi 項目的用戶。就不兼容 EVM 的鏈而言,無論它們看起來多么令人興奮,它們都必須重新開始搭建新的項目或者克隆其他產品,并避開其他元老級 DeFi 產品帶來的網絡效應和勢頭。這就引出了我們的下一個問題:從長期來看,市場將支持多少種類型的智能合約平臺?

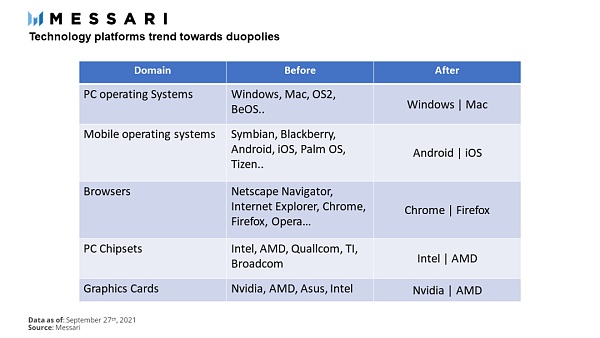

只可能有兩種

蘋果 vs 微軟、安卓 vs iOS、Chrome vs Firefox、Java vs .Net、AWS vs Azure、英特爾 vs AMD、英偉達 vs AMD……如果你看看各個領域的技術堆棧,你就會發現一個共同的模式:雖然終端用戶產品/應用的數量有很多,但技術平臺傾向于處于「雙頭壟斷」的狀態:

美國考慮對比特幣是否存在價格操縱展開刑事調查:據彭博社消息,美國考慮對比特幣是否存在價格操縱展開刑事調查。據四位知情人士透露,美國司法部已就交易員是否操縱比特幣及其他數字貨幣的價格啟動了一項刑事調查。知情人士稱,此項調查的重點是可能對價格構成影響的非法行為,例如欺詐、下達大量虛假訂單以及騙取其他交易員買入或賣出等行為。他們透露稱,美國聯邦檢察官正與負責監督比特幣相關衍生品的美國商品期貨交易委員會(CFTC)進行合作。[2018/5/24]

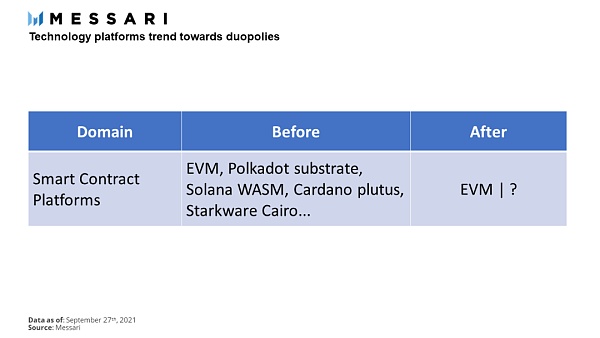

很明顯,我們現在處于下圖中的智能合約平臺“Before”階段,有大量的潛在解決方案 (包括 EVM、Polkadot substrate、Solana WASM 等等,如下圖所示)。但還要多久才會出現兼并呢?如果確實會發生兼并,我們真的能想象出一個 EVM 沒能成為“雙頭壟斷”中的“一頭”的未來嗎?

那些不兼容 EVM 的智能合約平臺真的只是在爭奪成為“雙頭壟斷”中的“一頭”嗎?我們不妨延伸一下這個比喻,來看看 Windows 和 Mac 操作系統的對比。Windows 是許多原設備制造商 (OEMs) 在生產其產品時所使用的操作系統,而 MacOS 則僅僅用于蘋果自家的電腦。這與區塊鏈領域沒有什么不同 —— 每個智能合約平臺本質上就是一臺巨型分布式計算機。一些區塊鏈平臺 (就像 OEMs 一樣) 使用 EVM 作為其操作系統,而另一些區塊鏈平臺則更喜歡使用其自己定制的虛擬機。就像電腦操作系統之戰,這種虛擬機的設計選擇具有重大影響。

蘋果是否支持區塊鏈應用App成迷:蘋果對區塊鏈應用的審查邊界在哪兒?蘋果支持區塊鏈技術嗎?區塊律動報道稱,從目前 App Store 上區塊鏈和虛擬貨幣 App 的狀態來看,蘋果是支持的:虛擬貨幣交易 App,部分區域允許;查詢、轉賬、收賬類錢包 App,部分區域允許;項目 ICO 錢包植入 App,允許上架;去中心化社交 App,允許上架。[2018/3/14]

dApps 開發者們 (大多數開發者會組成小團隊) 不太可能能夠將目標鎖定在一長串的虛擬機類型,他們更有可能是會瞄準市場上排名第一和第二的虛擬機類型,并且他們將自己的 dApps 集成至小型鏈的優先級較低。在選擇兼容 EVM 還是不兼容 EMV 的虛擬機類型時,他們可能基于「藍海戰略 vs 紅海戰略」,即要么選擇在競爭激烈的 EVM 生態系統中展開競爭,要么選擇在一個日益增長的非 EVM 生態系統中進行產品克隆延伸和差異化,并寄希望于從長遠來看將勝出。

其中一個例子就是搭建在 Solana (不兼容EVM) 之上的去中心化交易所 Serum。雖然 EVM 世界中的標準 DEX (去中心化交易所) 模式是使用流動性池的自動化做市商 (AMM) 模式 ,但 Serum 利用了 Solana 鏈的速度和低費用的環境,創造了一種中央限價訂單簿 (CLOB) 模式的 DEX,這種 CLOB 模式允許能夠其上搭建一組完全不同的 dApps 應用,但犧牲了與其他基于 EVM 的應用的互操作性。

在 EVM 出現一個明確的競爭對手之前,Serum 的這種模式似乎很可能繼續下去:這是一場所有 EVM 鏈上部署的 dApps 與不兼容 EVM 的孤島式平臺 (之所以是孤島式,是因為這些不兼容 EVM 的平臺都僅管理著自己的 dApps) 之間的戰爭。那么,你是決定選擇 EVM,還是不選擇 EVM 呢?

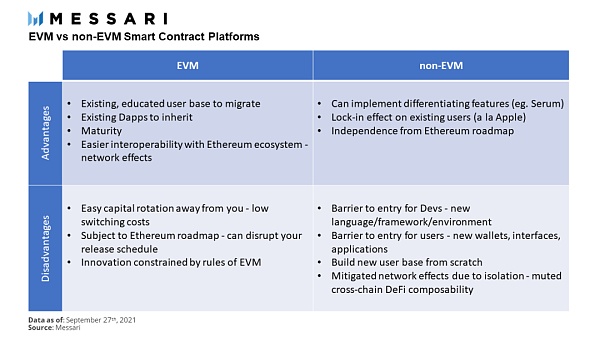

上圖:兼容 EVM 對比不兼容 EVM 的智能合約平臺的優劣勢。

如上圖所示,兼容于 EVM 的智能合約平臺的優劣勢分別為:

優勢:

現有的有經驗的用戶可以遷移過來;

繼承現有的 dApps;

技術成熟度更高;

更容易與以太坊生態系統實現互操作性,也即所謂的“網絡效應”

劣勢:

資本流轉很容易,因為資本的轉換成本很低;

受到以太坊路線圖的約束,這可能會干擾你的發布計劃;

創新受到了 EVM 規則的約束。

相比之下,不兼容 EVM 的智能合約平臺的優劣勢如下:

可以實現差異化的功能 (比如 Serum);

對既有用戶產生“鎖住效應”;

獨立于以太坊路線圖;

開發者的進入障礙:需要使用新的語言/框架/開發環境;

用戶的進入障礙:需要使用新的錢包/接口/應用;

需要從零開始增長用戶基數;

由于處于孤島式狀態,網絡效應降低 -- 跨鏈 DeFi 可組合性

基于上述信息,這給予我們一個潛在的框架來評估最令人興奮的 EVM 項目和非 EVM 項目。

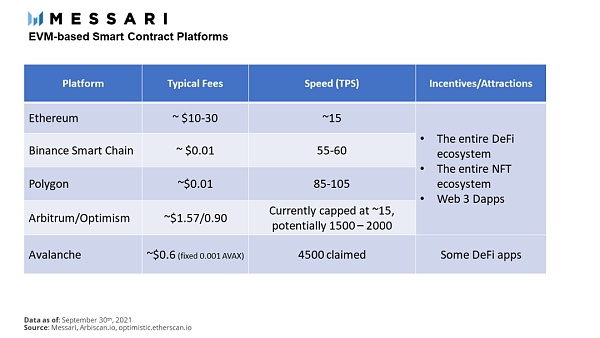

EVM 宇宙

上圖:各大 EVM 智能合約平臺的費用、TPS、激勵/吸引力的對比。

基于 EVM 的以太坊側鏈、Rollups 以及其他 L1s 公鏈本質上都是在爭奪相同的 dApps 和用戶。資本流轉很快,如果用戶可以獲得好處,新推出的 EVM 兼容鏈就會獲得用戶的熱情采用。但只要蛋糕仍在增長,這可能就不是一場零和游戲。這個行業還很年輕,只要 EVM 兼容鏈能夠在費用和性能方面具有競爭力,同時以激勵的方式來吸引用戶帶來并留下來,那么就有可能幸存下來。

在 EVM 宇宙中,差異化是一件微妙的事情:與其他兼容 EVM 的 L1s 公鏈相比,以太坊 Rollups 聲稱有著更好的去中心化程度,但市場尚未對此給出溢價。隨著更多的互操作性協議上線,跨平臺結構有著很大潛力。比如,在某條 EVM 兼容鏈上提供抵押品,并在另一條 EVM 兼容鏈上進行貸款,這將擴展整個經濟的可用性。這一領域很可能將是一個開放的市場,多個平臺爭奪用戶的注意力——就像 Windows PC 市場一樣。

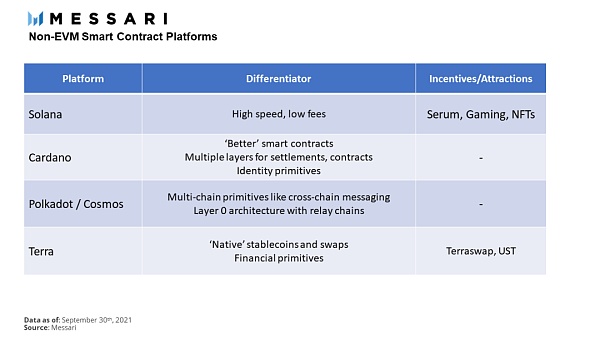

不兼容 EVM 的平臺

上圖:幾大不兼容 EVM 的智能合約平臺之間的差異、激勵/吸引力對比。

形成鮮明對比的是,不兼容 EVM 的平臺需要提供與以太坊模式有著顯著區別的模式,同時還需要從零開始增加其用戶基數。這些項目將必須論證為什么它們的智能合約或執行環境是最好的,并使用激勵計劃和資金來推動采用——而基于 EVM 的 Arbitrum 就不需要這樣做就能實現指數級增長。

雖然這些不兼容 EVM 的平臺可能正在一個相對不那么擁擠的領域發展,但它們可能正在為爭奪頭部位置而而展開一場艱苦的戰斗。很難想象 dApps 開發者、用戶,甚至是最具創新的錢包公司,能夠成功地應對如此多不同的 (不兼容 EVM 的) 平臺的不同開發語言、體系結構、更新時間表和路線圖。

根據這一論點,非 EVM 領域似乎有可能出現一個贏家,吸收大部分非 EVM 的用戶基數,并重復我們一次又一次看到的“雙頭壟斷”模式。這很可能最終會成為一場執行力和籌資能力之戰——也許會讓較老的、成熟的項目獲得優勢。然而,這些平臺的另一個前進途徑是成為應用程序專用型鏈:Terra 就是一個例子,該鏈專注于圍繞其原生穩定幣來構建用例。

寫在最后

在評估智能合約平臺時,首先確定該平臺是否兼容于 EMV,這是很有用的。這讓我們可以從「藍海戰略 vs 紅海戰略」的角度來看待其前景 —— 基于 EVM 的平臺在費用、性能和激勵計劃方面展開競爭,而不兼容 EVM 的解決方案則以高度差異化的產品開拓未知領域。

這兩種策略都有可能成功,正如新來者 Solana 和 Arbitrum 最近所證明的那樣。智能合約的格局是將繼續以寡頭壟斷的形式存在,還是向激烈的雙頭壟斷過渡,將是未來幾年值得關注的一個重要模式。?

撰文:Ramshreyas Rao,Messari 分析師

Tags:APP以太坊PPSDAPP數字貨幣交易所app下載安卓以太坊幣最新價格美元走勢dAppstoreDappatoz

2016 年 10 月 5 日,比特幣測試網上的第一筆閃電交易由區塊鏈技術公司 BlockStream 的工程師團隊完成。戴克爾博士在接受采訪時表示:“這對閃電網絡來說是一個重要的里程碑.

1900/1/1 0:00:00原標題:索羅斯基金感興趣的DeFi 將改變金融世界?很多所謂的創新,最終都容易演變成一場金融泡沫。但在泡沫破裂后,真正的“黃金”也會浮現.

1900/1/1 0:00:00金色財經? 區塊鏈10月10日訊? “精靈寶可夢”風格游戲Axie Infinity最近風靡全球,玩家可以在這款游戲中培育一種名為Axie的生物,并將其每三個分為一組投入戰斗.

1900/1/1 0:00:00在深圳,字節跳動又投資了一家芯片公司。投資界獲悉,字節跳動日前投資了光舟半導體。成立于2020年1月,這家公司由AR光學專家朱以勝和科學家初大平教授等共同創辦,旗下為人熟知的是半導體AR眼鏡.

1900/1/1 0:00:00“你的利潤就是我的機會”——全球電商巨頭 Amazon 公司創始人 Jeff Bezos。Jeff Bezos 這句名言指的是 Amazon 公司通過降低價格和蠶食競爭對手利潤來增加市場份額,而.

1900/1/1 0:00:001.DeFi總市值:1449.76億美元 DeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:56.

1900/1/1 0:00:00