BTC/HKD+3.9%

BTC/HKD+3.9% ETH/HKD+4.72%

ETH/HKD+4.72% LTC/HKD+6.53%

LTC/HKD+6.53% DOT/HKD+2.83%

DOT/HKD+2.83% ADA/HKD+5.75%

ADA/HKD+5.75% SOL/HKD+3.35%

SOL/HKD+3.35% XRP/HKD+4.21%

XRP/HKD+4.21% DOGE/US+5.93%

DOGE/US+5.93%2022年,宏觀經濟形勢對全球金融市場構成嚴峻挑戰,加密貨幣市場也難以獨善其身。從二級市場來看,自2022年第二季度以后,主流加密貨幣價格屢創新低,加密市值降至9418億美元。當前DeFiTVL與2022年第二季度最高點1658.8億美元相比,約下降67%,降至550億美元;NFT市場也未能幸免,DappRadar數據顯示,2022年第三季度NFT總銷售額為34億美元,環比下降60%。該數值遠低于今年第二季度的84億美元和第一季度的市場峰值125億美元。此外,上市加密公司的股價也呈瀑布式下跌。其中Coinabse股價現為67美元,較IPO發行價下跌73.2%;Robinhood現報10.8美元,較IPO發行價下跌69%;隨著BTC經歷了近幾年最大的季度價格下跌,與BTC價格高度聯動的MicroStrategy股票也大幅下挫,現為220.3美元。由于MicroStrategy正采取賣股等方式籌資“抄底”BTC,如今企業浮盈轉為浮虧,MicroStrategy面臨的資金壓力也陡然增加。從項目動態來看,隨著加密市場轉熊,多家項目解散、大量裁員、高管離職。如,OpenSea宣布將裁員約20%,以渡過加密熊市;TraitSniper因存在財務困難,正通過裁員來縮減成本;火于DeFi流動性挖礦的YamDAO,因為整體經濟環境的影響以及其社區對當前項目發展失去信心,正考慮關閉項目;就連曾大手筆投資眾多加密項目的軟銀愿景基金,也因嚴重虧損計劃裁員30%。在這樣“持續低迷”的背景下,投資機構也開始接受寒冷長冬的慘淡現實,加密市場的低迷情緒也已經開始在一級市場融資中顯現。在本輪熊市背景下,出手更為謹慎的投資機構,從眾多項目中篩選、淘汰,提前埋伏的領域會有哪些?他們的布局是否在孕育下個牛市的獨角獸?Odaily星球日報分析整理了2022年第3季度的融資數據,呈現更受投資機構青睞的賽道,以窺探未來行業發展的新風向。我們觀察到:Q3總融資金額為58.41億美元,共發生442起投融資事件。8月一級市場融資活躍度銳減,9月有小幅回升。L1成為關注點,Sui是為單筆融資金額最大項目。熊市背景下,藍籌NFT進行大額融資。DeFi整體表現要落后于NFT、GameFi等主流賽道。注:Odaily星球日報根據各個項目的業務類型、服務對象、商業模式等維度將Q3披露融資的所有項目劃進5大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括GameFi、DeFi、NFT、支付、錢包、DAO、Layer1、跨鏈等。Q3資本流入驟降54%,已披露融資總額為58.41億美元

美聯儲會議紀要:幾乎所有官員預計2023年將有更多的利率上調:金色財經報道,美聯儲會議紀要顯示,官員們看到了經濟增長的下行風險。失業率上升的風險上升,一些人支持加息,但最終決定暫停。美聯儲工作人員維持對2023年“溫和”衰退的預測。幾乎所有官員預計2023年將有更多的利率上調。所有與會者一致認為保持緊縮立場是適當的。一些與會者表示他們支持或可能支持將目標利率上調25個基點。支持加息的人士指出勞動力市場非常緊張,經濟勢頭超出預期,沒有證據表明通脹會逐漸回歸2%的目標。少數會者指出,隨著財政部增加短期國債發行,可能會對貨幣市場利率產生上行壓力,這可能導致逆回購操作的使用減少。[2023/7/6 22:20:00]

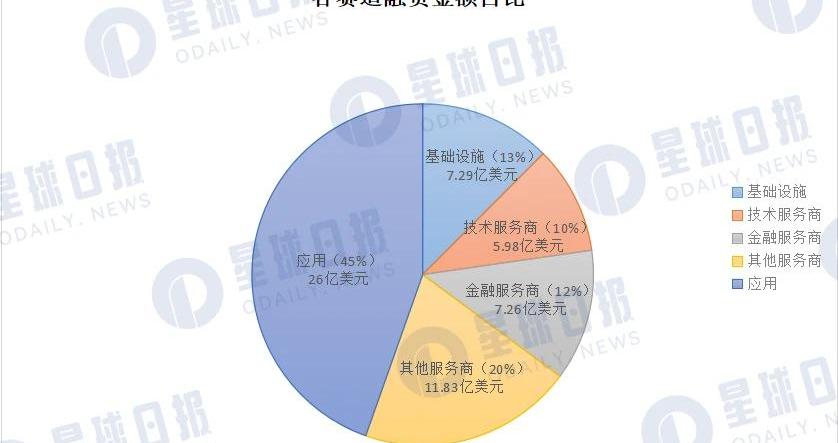

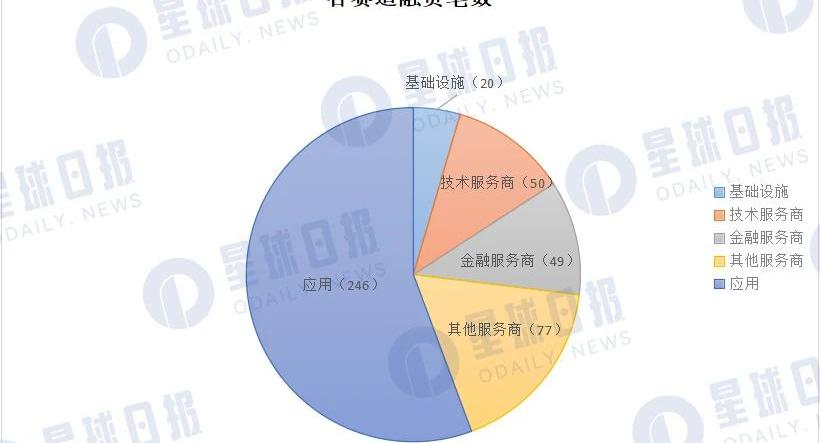

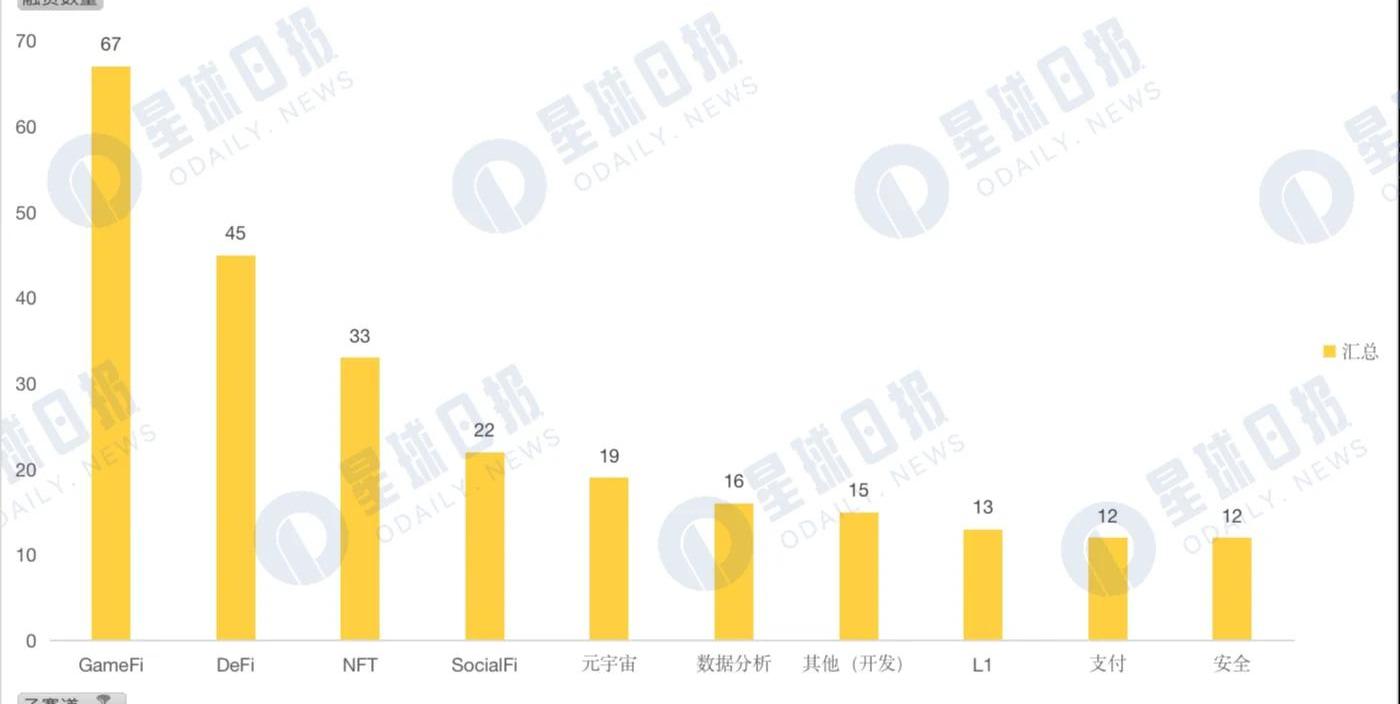

據Odaily星球日報不完全統計,2022年7月至9月全球加密市貨幣場已披露融資總金額為58.41億美元,共發生442起投融資事件,集中在基礎設施20起、技術服務商50起、金融服務商49起、應用246起以及其他服務商77起。其中,應用賽道獲得的融資金額最多,為26.05億美元。與2022年Q2季度相比,Q3各賽道的總融資和項目投融資事件總數都有較大幅度的下滑。根據《2022年Q2加密市場投融資報告》,Q2資本流入總額為127.13億美元,與其相比,Q3資本流入總金額驟降54%。與此同時,投融資事件也有小幅下降,從511起下降至442起。

美聯儲主席:預計到2025年,美國核心通脹率將達到2%:金色財經報道,美聯儲主席鮑威爾表示,就業市場的放緩迄今為止仍是在美聯儲預期之中的;預計美國通脹率在2023年和2024年不會回到2%的目標水平;只要仍有需要,美聯儲將繼續在政策上保持足夠的限制性;當前距離美聯儲有信心認為通脹率正在降至2%目標仍相去甚遠;預計到2025年,美國核心通脹率將達到2%。[2023/6/28 22:06:26]

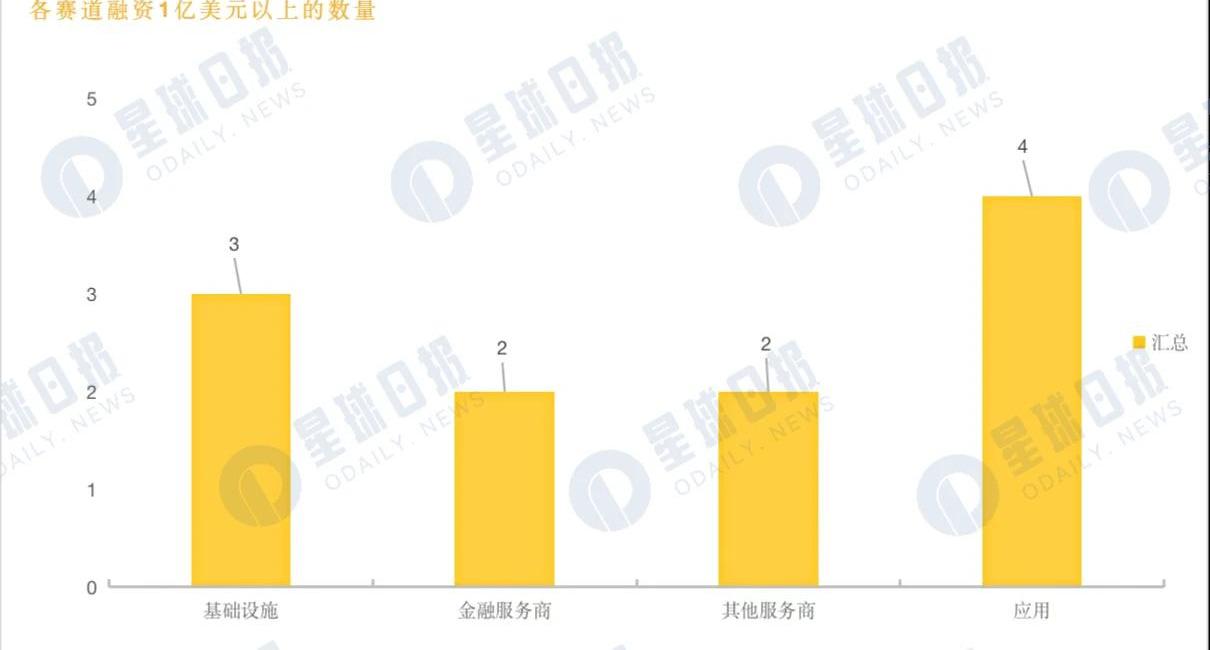

在所有融資事件中,融資規模超過1億美元以上的交易數量有11筆。其中基礎設施賽道3筆,金融服務商賽道2筆,其他服務商賽道2筆,應用賽道4筆。從下圖中我們也能看出,大額融資交易數量與總融資金額的下降高度聯動。該類別與Q2季度相比下降60%,減少17筆。

報告:亞洲將在2022年NFT領域占據最大市場份額:金色財經報道,區塊鏈數據公司Chainalysis的一份報告顯示,中亞和南亞交易者占全球NFT所有者的最大比例。該公司表示,截至2022年初,近30%的市場由亞洲交易商主導。在2021年中期的繁榮期間,亞洲在NFT領域的主導地位已飆升至近40%的市場份額。北美和西歐貿易商是該領域的第二和第三大用戶。非洲、東歐和中東等地區在該領域處于落后地位。盡管某些地區確實落后,但自2021年初以來,沒有任何地區占所有網絡流量的40%以上,這表明,與整個加密貨幣一樣,NFT已經吸引了全球投資者。(coingape)[2022/5/6 2:55:05]

8月一級市場融資活躍度銳減,9月有小幅回升

整個第三季度,8月融資活躍度較低,融資數量在121起,融資金額約為14.2億美元。7月融資數量最多為171起,融資金額約22.11億美元。9月有小幅回升,共有150筆融資,融資金額約為22.1億美元。

Unification Foundation發布2022年路線圖,xFUND將進行兩次減半:2月7日消息,企業區塊鏈解決方案提供商Unification Foundation發布2022年路線圖,xFUND在2月4日減半,每日排放量已從12個減少到6個,4月21日和8月22日將進行最后兩次減半。

此外,為Shiba Inu提供的二層擴展解決方案Shibarium公共測試網將很快發布,不過Shiba Inu開發人員尚未為該項目制定明確的時間表,目前Shibarium私有測網的第二個版本已經啟動。[2022/2/7 9:35:31]

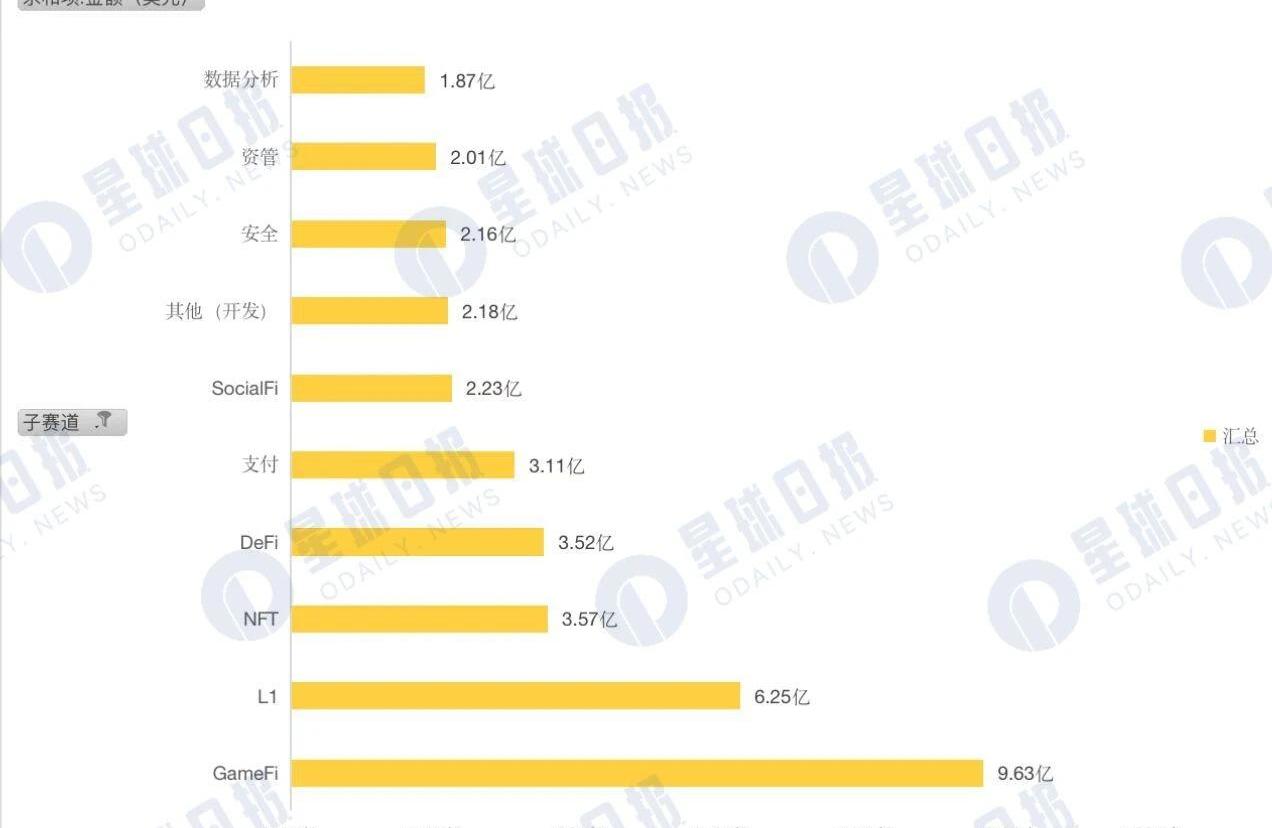

GameFi依然受歡迎,L1成為新的關注點

資本傾向于投資GameFi的趨勢在Q3繼續。GameFi這一賽道的融資額為9.63億美元,占總融資金額的16.4%,在442筆融資事件中占比15%。其中包括鏈游開發商,鏈游公會以及X2E鏈游項目。此外,資本對L1的興趣逐漸升高。雖然L1賽道只有13筆融資數量,僅占總融資數的3%,但是其融資總金額達到6.25億美元,是除了GameFi之外,融資金額最高的子賽道;而在上個季度,L1的總融資額不到5億美元。

委內瑞拉總統計劃在2021年增加石油幣使用量:委內瑞拉總統尼古拉斯·馬杜羅在國民大會的年度演講中宣稱,2021年將是增加國家支持的PTR(石油幣)使用量的一年。馬杜羅計劃在今年加強非接觸式支付方式的使用,擺脫現金支付。(Bitcoin.com)[2021/1/16 16:19:31]

其中,L1賽道排名前兩位的是Sui和Aptos,在Q3分別獲得了3億美元和1.5億美元的融資。這兩者都是在這個熊市通過高額融資和新一代公鏈的標簽而名聲大噪。他們繼承了Libra的Move開發語言,并聚焦于改善L1的安全性和可擴展性,同時大規模提升網絡性能。這些都是老牌L1們已經暴露出但尚未解決的問題。除了聚焦性能改善的L1之外,投資機構還比較關注的L1有:專注于交易和數據傳輸的Rubix;以解決Web3游戲交易速度慢、Gas費用高和界面未優化等問題的Oasys等。

盡管經歷了持續數月的下行洗禮,大部分引領上輪牛市的L1代幣正在處于歷史最低點,但能夠從底層網絡堆棧到共識模型再到擴容解決方案為區塊鏈的底層發展提供支持的L1賽道還是得到了更多的大額資金支持。而在融資數量上排名第二的DeFi賽道,在Q3發生投融資事件45起,共籌集資金3.52億美元,且大部分是百萬以上的融資規模,在主流賽道中表現平平。該賽道最活躍的垂直領域為借貸服務、跨鏈協議和流動性質押協議。總體而言,雖然DeFi在融資數量上位列第二,但整體表現要落后于NFT、GameFi等主流賽道。熊市背景下,藍籌NFT進行大額融資

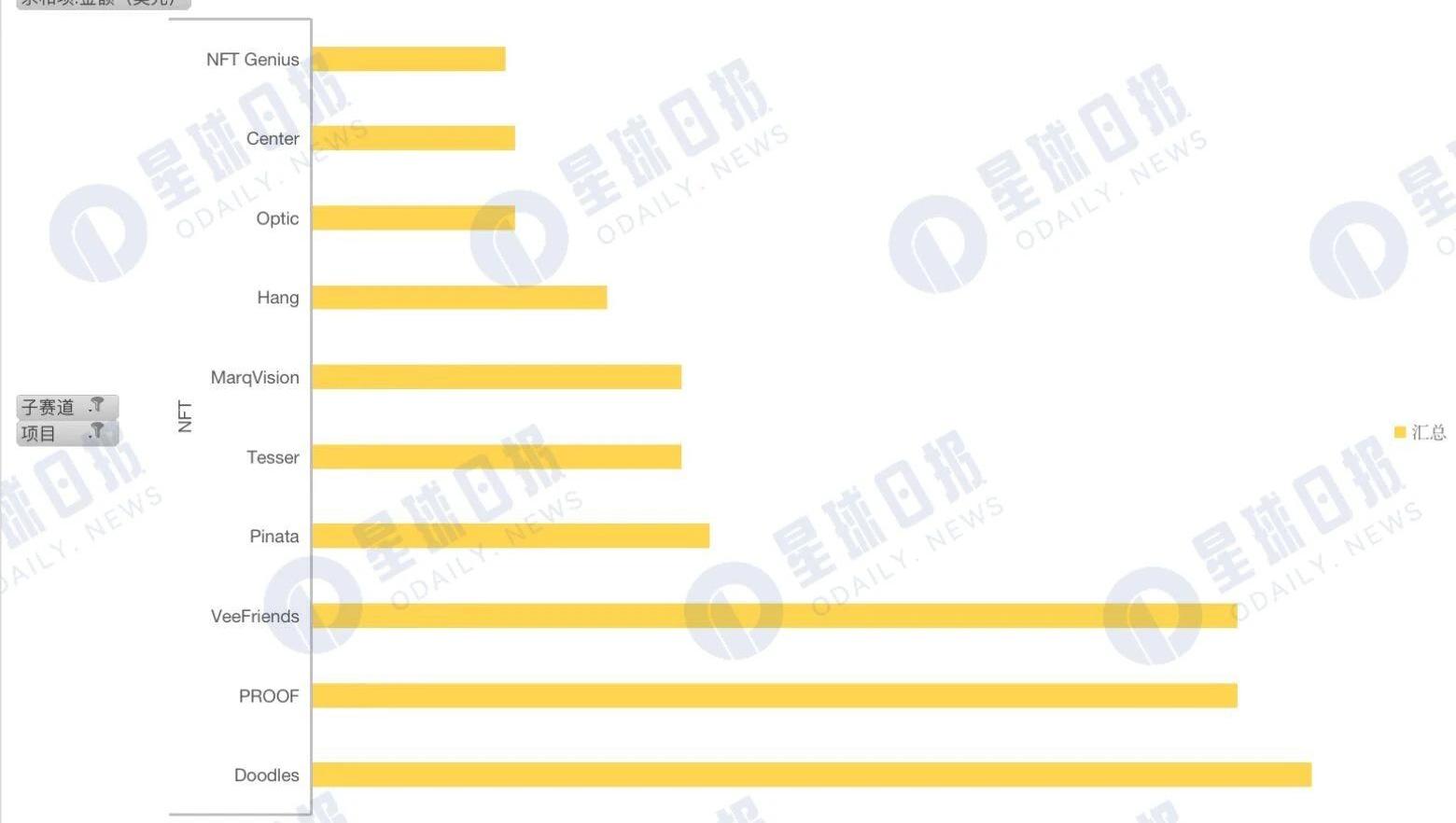

NFT賽道的總融資額位列第三,共有33起融資事件,總融資金額為3.57億美元。不論是獲投資金規模還是項目數量,都與Q2相比有大幅下降。值得關注的是,下圖數據表明,藍籌NFT領跑該賽道的大額融資,如Doodles獲投5400萬美元;Moonbirds母公司PROOF獲投5000萬美元;VeeFriend獲投5000萬美元。在熊市背景下,Q3NFT交易額暴跌,各類NFT項目似乎也走向了創新瓶頸期。藍籌NFT項目也同樣面臨著轉型、迭代的壓力。在NFT市場持續低迷的背景下,這些獲得高額融資的藍籌NFT不僅是在為尋求新的突破口找到背書,完成熊市自救,同時還為NFT持有人打了一針強心劑。

單筆獲投金額最大為3億美元

在整體融資金額減少的情況下,業內單筆最高融資金額也不斷下降,依照特定賽道劃分,各垂直領域單筆獲投金額最大的項目如下:基礎設施賽道,公鏈Sui開發團隊MystenLabs完成3億美元融資,FTXVentures領投,a16zCrypto、JumpCrypto、BinanceLabs等參投。技術服務商賽道,域名服務UnstoppableDomains以10億美元估值完成6500萬美元融資,PanteraCapital領投,新融資將用于減少應用程序之間加密支付的摩擦,并建立基于聲譽的獎勵計劃。金融服務商賽道,支付解決方案CloudWalk完成1.5億美元融資,將推出自己的區塊鏈網絡。其他服務商賽道,伊斯蘭加密項目IslamicCoin宣布完成2億美元私募融資,為符合伊斯蘭教法的可持續發展企業提供支持。在應用賽道,NFT項目DigiDaigaku母公司LimitBreak籌集2億美元融資,將用于開發Web3MMO游戲。此外,在賽道劃分時,我們設定了“其他”類別,會將一些非主流賽道的項目歸類進去。雖然他們在融資數量和金額上不占優勢,但賽道方向多樣。從中我們也能看出,除了主流賽道,投資機構會還比較傾向于投資數據分析、市場預測、Web3媒體、代幣化等領域。相關閱讀

2022年Q2加密市場投融資報告:GameFi成為投資關鍵詞

Odaily星球日報譯者|念銀思唐 摘要: -DeFi初創公司Arch完成了由DCG和軟銀旗下UploadVentures共同領投的超額認購種子輪融資.

1900/1/1 0:00:00熊市漫漫,熱點分散。在缺乏明確投資機會的當下,本著“寧可錯付gas,不能放過大毛”的原則,我將視線與精力投向了優質項目交互,說不定還能提前發現下一價值標的,是吧.

1900/1/1 0:00:0011月3日,去中心化電子協議簽署平臺EthSign宣布推出了一款可幫助項目方管理代幣分發及解鎖的新產品TokenTable.

1900/1/1 0:00:00在未來幾年里,利用加密原生軌道的消費者社交應用程序將會崛起。每一次重大的技術浪潮都會催生出一系列新的社交應用.

1900/1/1 0:00:00Web2指的是眾所周知的互聯網版本。一個在互聯網公司掌控下提供服務來交換個人數據的互聯網。Web3指的是在區塊鏈上運行的去中心化應用。任何用戶都可以參與以太坊上的這些應用,個人數據相對更安全.

1900/1/1 0:00:0001簡介 「L1戰爭」是2020-2021周期中廣為人知的故事,主要的替代Layer1區塊鏈與以太坊一起捕獲了大量的價值和開發人員人才.

1900/1/1 0:00:00