BTC/HKD+0.45%

BTC/HKD+0.45% ETH/HKD+3.87%

ETH/HKD+3.87% LTC/HKD+2.66%

LTC/HKD+2.66% DOT/HKD+1.56%

DOT/HKD+1.56% ADA/HKD+1.21%

ADA/HKD+1.21% SOL/HKD+1.27%

SOL/HKD+1.27% XRP/HKD+1.34%

XRP/HKD+1.34% DOGE/US+2.72%

DOGE/US+2.72%

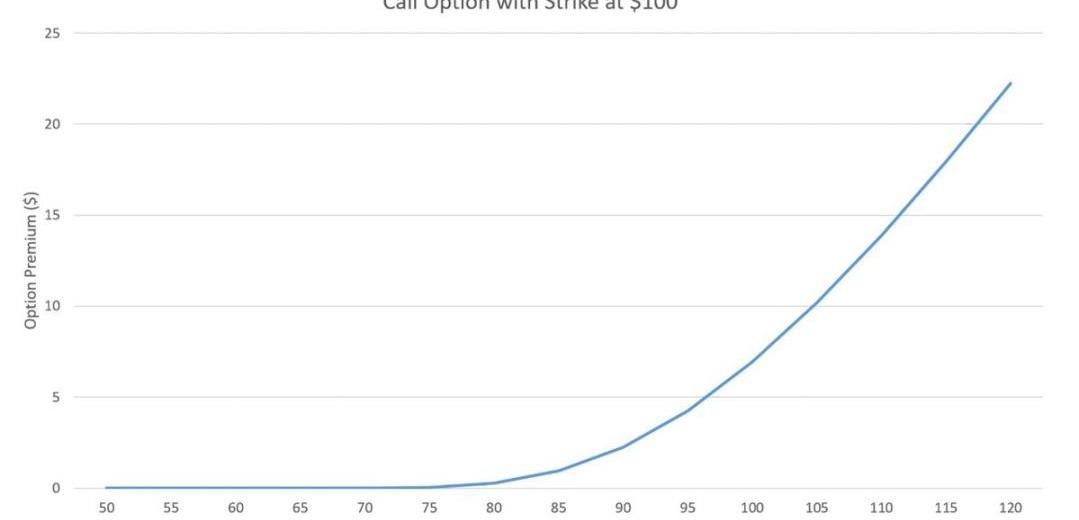

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

多鏈DeFi管理協議Instadapp推出Avocado多簽解決方案:5月11日消息,多鏈DeFi管理協議Instadapp推出Avocado多簽解決方案,適用于個人、團隊和機構等,簡化所有簽名者的交易流程,并允許在所有鏈中使用相同的地址,以為多重簽名用戶提供類似EOA的體驗。[2023/5/11 14:56:54]

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

DeFi借貸協議WePiggy上線UNI借貸市場 并開啟pUNI礦池:官方消息,DeFi借貸協議WePiggy宣布上線UNI借貸市場,并開啟pUNI礦池。對于之前的礦池內還存有UNI本幣的用戶,屆時參考aToken的遷移方法,依次點擊:礦池→遷移→選擇UNI,進入UNI遷移界面操作;或者也可以自行將UNI從原來的礦池中取出,存入借貸協議獲得pUNI,再將pUNI存入新的pUNI礦池。[2021/2/6 19:04:18]

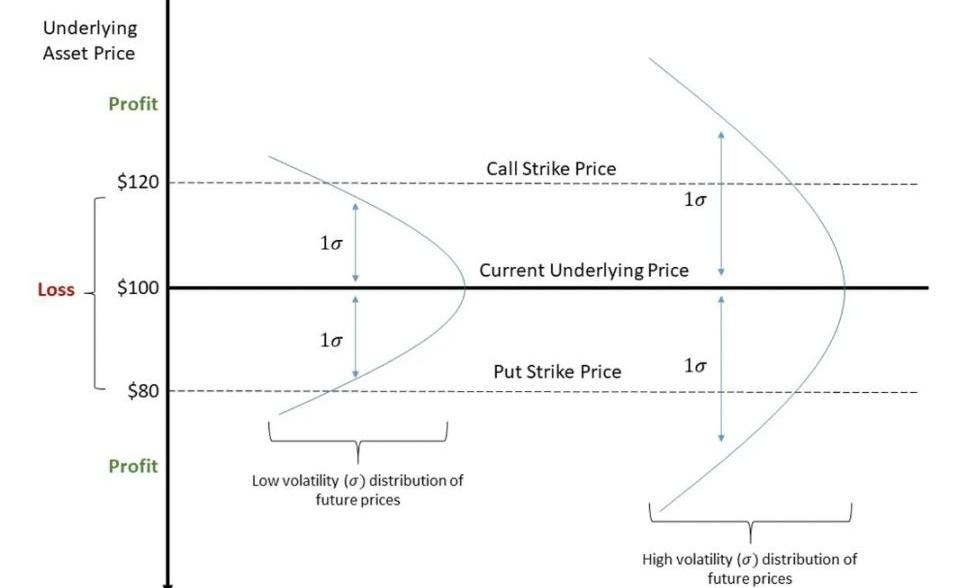

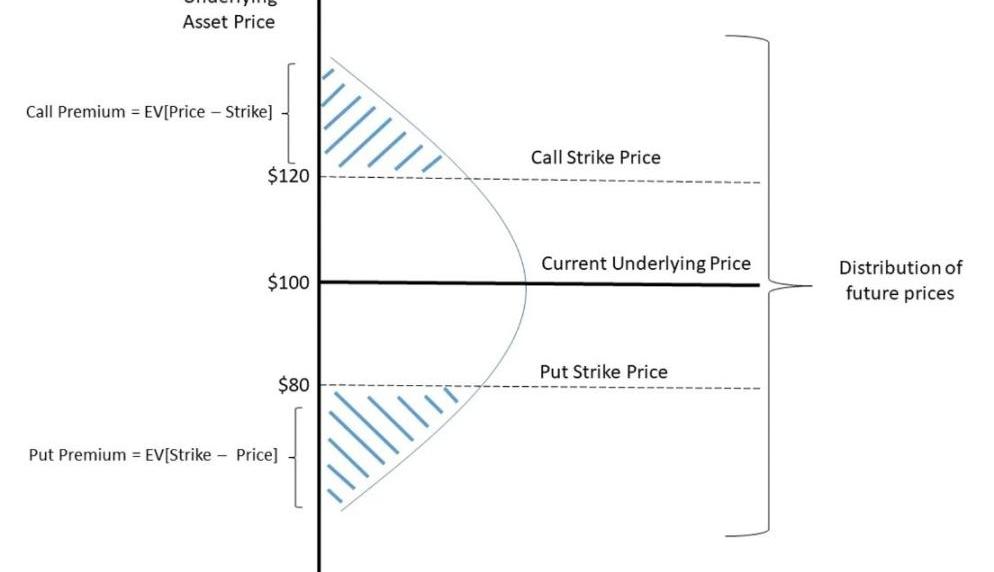

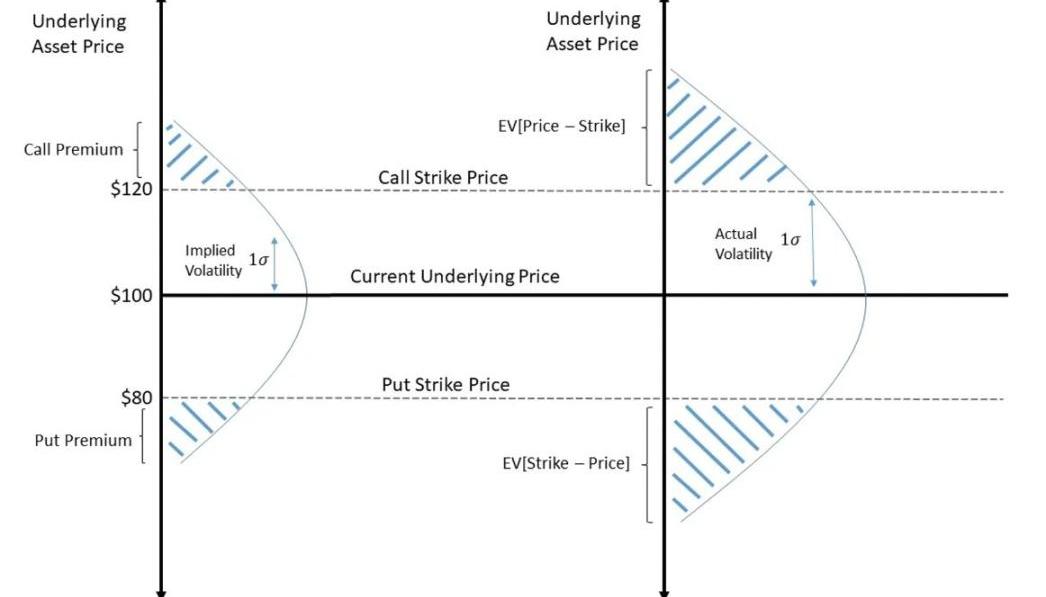

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

旅行應用Maps.me融資5000萬美元用于整合DeFi協議:1月18日消息,知名旅行和地圖應用程序Maps.me宣布已于種子輪籌集5000萬美元資金,用于將DeFi協議整合到其平臺中。據悉,該輪融資由Alameda Research 領投,加密風投 CMS Holdings 、Genesis Capital,以及 Sino Global Capital 等機構參與投資。SBF表示,通過一款日常應用可以真正推動DeFi的主流應用。(Cointelegraph)[2021/1/18 16:25:06]

當前DeFi中鎖定資產總價值達25.50億美元:金色財經報道,據DeBank數據顯示,DeFi中鎖定資產總價值達25.50億美元,Compound以6.88億美元排在首位、Maker鎖定資產總價值6.26億美元、Synthetix鎖定資產總價值為4.46億美元。注:總鎖倉量(TVL)是衡量一個DeFi項目使用規模時最重要的指標,通過計算所有鎖定在該項目智能合約中的ETH及各類ERC-20代幣的總價值(美元)之和而得到。[2020/7/15]

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

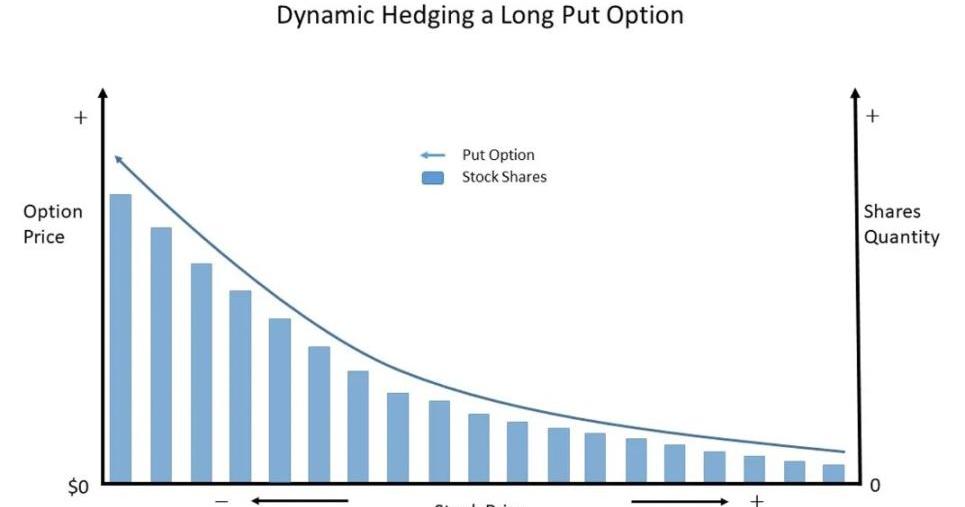

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

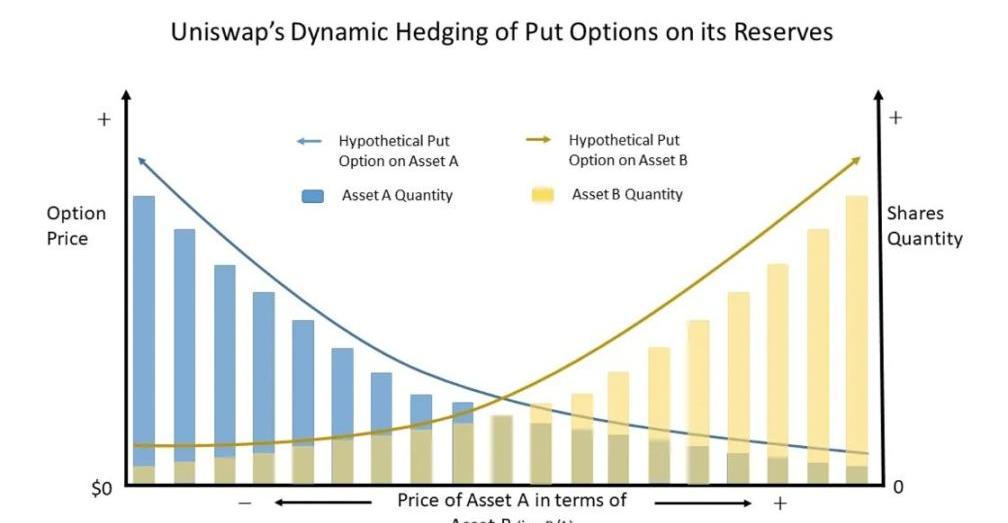

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。原地址

Tags:UNIDELELTDELTAUniversidad de Chile Fan TokenDELC價格BELTDELTARLP價格

$ARB空投可能是今年最熱門的空投之一。但是它與以前的大型空投相比,在價格上又會有什么變化呢?在本文中,我將$ARB與$UNI、$OP和$1INCH進行了比較,得出了一些有趣的結果!01、總代幣.

1900/1/1 0:00:002023年2月,猶他州發布了最新DAO監管法案,與2021懷俄明州DAO法案相比,新法在法人資格和有限責任方面更進一步.

1900/1/1 0:00:001、MEV的定義、背景 MEV是指通過在區塊內重新排序、插入和審查交易從用戶那里提取的價值,例如套利、清算等。最根本上可以理解為“在創建新區塊時,通過調整Tx的排序從而獲得的額外收益”.

1900/1/1 0:00:00各位朋友,歡迎來到SignalPlus每日晨報。SignalPlus晨報每天為各位更新宏觀市場信息,并分享我們對宏觀趨勢的觀察和看法。歡迎追蹤訂閱,與我們一起關注最新的市場動態.

1900/1/1 0:00:00Coinbase收到了美國證券交易委員會的韋爾斯通知。多年來,SEC一直在要求制定合理的加密規則,但現在卻在考慮通過法庭進行建設性對話,這讓我們感到失望.

1900/1/1 0:00:00隨著各大公鏈以及新項目接連發幣空投,ZKRollup系成為了所有羊毛黨們關注的下一個空投焦點。目前,市場上已經有多家項目在研究和部署相關產品,我們較為熟悉的有zkSync、StarkNet、Sc.

1900/1/1 0:00:00