BTC/HKD-0.88%

BTC/HKD-0.88% ETH/HKD-2.85%

ETH/HKD-2.85% LTC/HKD-2.44%

LTC/HKD-2.44% DOT/HKD-2.55%

DOT/HKD-2.55% ADA/HKD-2.96%

ADA/HKD-2.96% SOL/HKD-3.02%

SOL/HKD-3.02% XRP/HKD-3.75%

XRP/HKD-3.75% DOGE/US-3.52%

DOGE/US-3.52%作者:DustinTeander

原標題:《OverviewofOptionsVaults》

編譯:谷昱

2022年是一個火熱的開始。今年第一周,整個加密貨幣市值下降了-11%。DeFi的前100名代幣下降幅度更大,為-12%。然而,DeFi中有一個子行業在2022年表現異常出色——期權。期權協議非但沒有下跌,反而大幅跑贏大市,今年年初市值總計上漲66%。

真是一種迎接新年的方式。

今年到目前為止,期權協議能夠顯著超過加密市場的部分原因與起點有關。與其他DeFi協議相比,期權協議的價格相對較低。例如,RibbonFinance在本季度末的流通市值低于1億美元,市銷率是2倍。Uniswap、Yearn和其他公司的流通市值與銷售額的比率約為4倍。與其他DeFi行業相比,價格差異的大部分原因與鏈上期權采用相對緩慢有關。

然而,最初的緩慢采用已經讓步于強勁的增長。到第四季度,期權協議的TVL增長率顯著超過了更廣泛的DeFi。

12月,期權協議的TVL增長了86%,而整個DeFiTVL實際上收縮了-1.5%。在整個季度中,期權協議將TVL擴大了412%,而DeFiTVL增長了278%。

期權協議的相對強勁增長,但與傳統金融相比仍遠未達到采用水平。說期權是傳統金融中的一個巨大市場是輕描淡寫的。期權在現代金融中發揮著重要作用,被做市商、對沖基金一直使用到零售交易者。放大零售期權交易市場,Robinhood第三季度45%的收入來自其平臺上的期權交易。

事實證明,對于Robinhood來說,期權既受歡迎又有利可圖,他的用戶群與普通加密用戶最相似。Robinhood每月大約1900萬活躍用戶為該平臺創造了6.56億美元的年收入。

跨鏈DeFi平臺Umee集成智能合約安全監控項目Forta Network:金色財經消息,跨鏈DeFi平臺Umee宣布集成智能合約安全監控項目Forta Network,以及時響應技術問題。Forta的警報集成還將使Umee能夠更靈活地對檢測到的風險和問題采取行動。[2022/6/11 4:17:36]

憑借如此巨大的利潤潛力和與零售交易者的產品一致性,哪些協議和生態系統在占領這個市場方面處于領先地位?

讓我們首先分解期權領域的不同類型的協議。

期權生態系統概述

鏈上期權協議主要由兩種類型的協議組成。期權市場和結構化產品。市場是創建實際期權合約并促進期權買賣的協議。承銷每個期權的流動性傳統上可以來自個人用戶用存入的資金寫入期權或來自被動流動性池。Opyn、PsyOptions和Zeta市場等協議都在傳統的訂單簿樣式下運行,而Dopex、Lyra、Premia和Hegic等大多數其他期權市場協議都使用流動性池方法。

結構化產品協議位于期權市場之上,并為用戶提供存入資金的金庫。每個金庫都執行定義的基于期權的收益策略,將復雜的定價和風險管理從用戶手中抽象出來。類似于Yearn如何在其金庫下為貨幣市場和交易所執行收益農業策略。

出售備兌看漲期權或現金保證金看跌期權是該行業最突出的結構性產品庫。備兌看漲期權通過出售行使價高于當前代幣價格的看漲期權來為代幣產生收益。期權購買者為期權合約支付溢價,溢價被引導回金庫,為儲戶增加收益。現金保證金看跌期權類似,但方向相反。穩定幣存入金庫,用于承銷針對行使價低于當前價值的代幣的看跌期權。

Terra鏈上DeFi鎖倉量為164.3億美元:金色財經報道,據DefiLlama數據顯示,當前Terra鏈上DeFi鎖倉量為164.3億美元,在公鏈中仍排名第2位。目前,鎖倉量排名前5的公鏈分別為以太坊(1178.1億美元)、Terra(164.3億美元)、BSC(113.6億美元)、Fantom(117.2億美元)、Avalanche(85.4億美元)。[2022/1/28 9:18:28]

到目前為止,結構化產品金庫推動了大多數鏈上期權的采用。以各種執行價格進行的原始買賣期權并沒有吸引加密用戶。結構化產品消除了承銷選擇權、定價選擇權、行使價的所有復雜性,并用簡單的存款和賺取金庫取而代之。

使用這些結構化期權庫的不僅僅是零售用戶。許多協議正在與結構化期權協議合作,以進行資金管理并為其代幣持有者創建金庫。利用期權金庫而不是典型的抵押金庫來獲得收益,消除了代幣釋放的需要,從而有效地降低了協議代幣的整體通脹和銷售壓力。

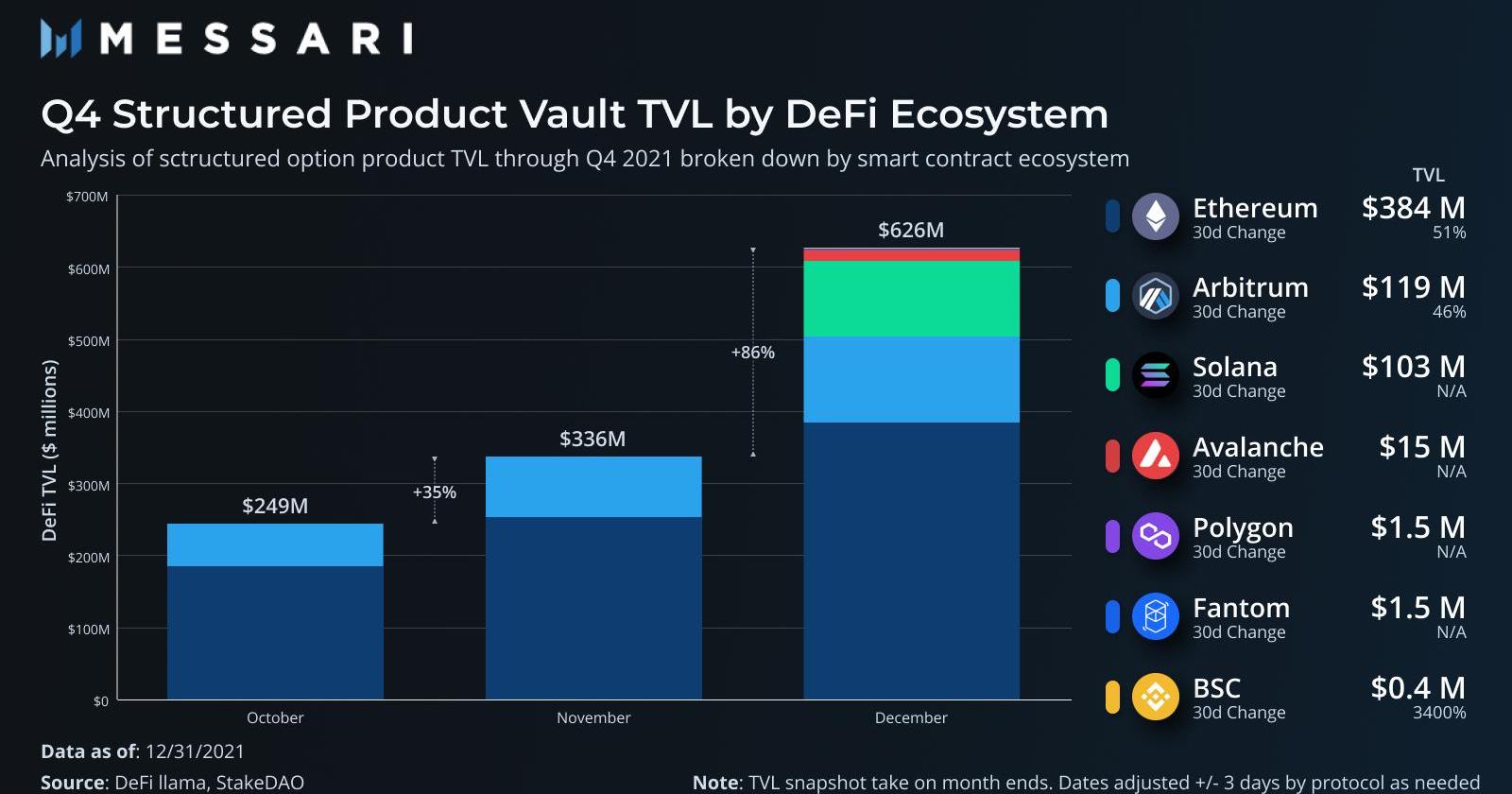

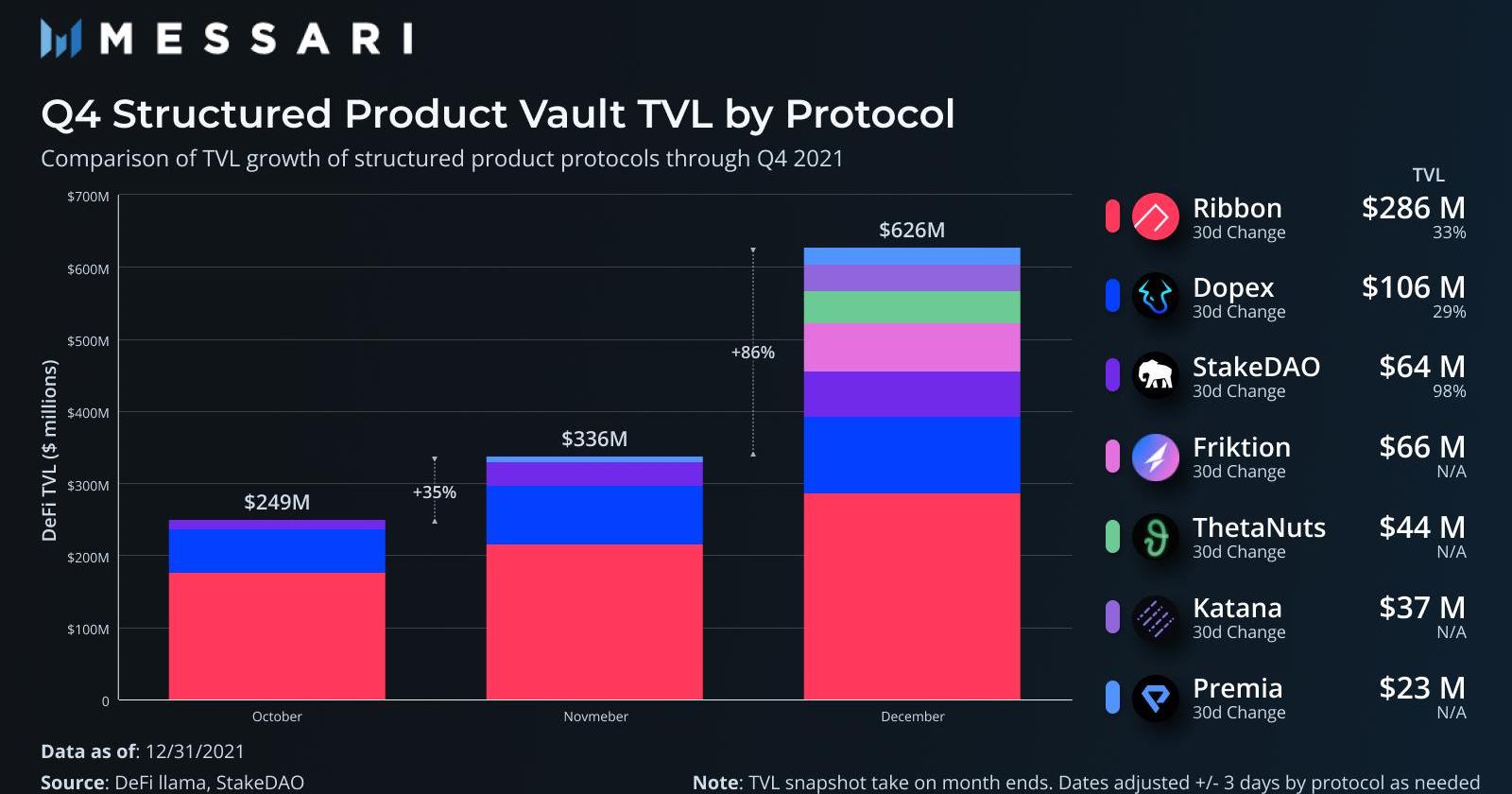

由于結構化產品金庫推動了鏈上期權的大部分采用,讓我們放大這些協議,以了解用戶使用哪些智能合約生態系統以及哪些特定協議吸引了最多的使用。

生態系統TVL

當然,以太坊在結構化產品中擁有最大的TVL。它是第一個廣泛使用的結構化產品協議RibbonFinance的所在地。Ribbon在加密領域普及了結構化產品,隨后在該領域占據主導地位,直到第四季度其他協議開始推出。

在快速崛起的Dopex的引領下,Arbitrum是第二大結構化產品生態系統。與L1(50-1430億美元)相比,Arbitrum的整體TVL(17億美元)大大減少,因此擁有第二高的TVL選項表明協議在生態系統中具有很強的相對用戶一致性。Dopex是迄今為止平臺上最大的期權協議,并負責大部分增長。其代幣的價格上漲也推動了期權行業今年的出色表現。

加密交易平臺Defy完成550萬美元種子輪融資:11月18日消息,印度社交加密交易平臺Defy完成550萬美元種子輪融資,Y Combination、Goat VC、JAM Fund和Goodwater Capital參投。Defy正在打造一個基于社交和社區的加密貨幣交易所。該平臺允許用戶創建個人資料并分享加密交易組合,與朋友和關注者互動。新資金將用于在工程、產品和其他垂直領域擴展團隊。(inc42)[2021/11/18 22:01:39]

Solana在12月推出了兩個新協議,在推出后的幾周內都吸引了大量資金。Friktion和Katana提供類似的結構化產品庫,并提供廣泛的支持資產。與Ribbon提供的7個、Dopex提供的4個和StakeDAO提供的3個相比,這兩種協議都提供14個不同的金庫。

Ribbon繼續以超過一半的TVL主導結構性期權。在本季度開始擁有該行業幾乎所有TVL之后,其市場主導地位正在下降。這并不是對Ribbon增長狀況的影響,這本身就令人印象深刻,但更多的是突顯了該行業其他協議在本季度的迅速崛起。讓我們深入研究每個并比較每個的細微差別。

Ribbon

RibbonFinance是一種傳統的結構化產品協議,運行在Opyn的市場之上。每周,Ribbon的7個金庫中的每一個都利用存入的資金來承銷Opyn上的期權,然后將其出售或拍賣,所收取的溢價作為收益返還給金庫。在第四季度,Ribbon為其金庫產生了超過1100萬美元的承保費。

9月,該協議發布了V2版本的金庫,最近已將所有資金完全遷移到V2版本。與V1一樣,V2金庫每周執行期權銷售策略。V2的變化是去中心化金庫的行權選擇,改變費用結構,并啟用元金庫。將費用結構從提款費轉變為管理費和績效費的模式更緊密地使協議的目標與用戶保持一致,并在Ribbon之上實現更多可組合的策略。

觀點:去中心化保險可以避免DeFi領域風險蔓延:加密貨幣交易所ShapeShift的報告指出,去中心化保險可以避免DeFi領域的風險蔓延。DeFi具有以前的加密貨幣牛市的許多特征,即不可思議的收益、極端的波動性和巨大的風險。報告稱,去中心化保險協議為加密貨幣用戶提供了一種限制下行風險的方法,并且正在大力解決這些挑戰。(cointelegraph)[2021/4/28 21:04:58]

Ribbon一直是該領域的創新團隊,并率先推出了與Yearn的yvUSDC組合的收益率產品。用戶的USDC抵押品不是出售針對普通USDC的看跌期權,而是轉換為有收益的yvUSDC,這通過從生態系統中的借貸需求中獲取收益以及期權溢價收益來提高金庫的超額收益狀況。除了對所提供的產品類型進行創新外,Ribbon還在向12月在Avalanche推出的其他公鏈推動擴張戰略,并提出了實施Solana的計劃。

Dopex

Dopex可能是這里所有項目中最雄心勃勃和最具創意的路線圖,盡管目前使用量不是最大的,但其估值已飆升至所有期權協議中最高的流通市值。該協議的工作方式也相當獨特。Dopex沒有使用存款來承銷另一個協議的期權,而是在同一協議上獲取流動性并承銷所有期權。

它的主要產品是SSOV,作為一種結構化期權。每月,用戶可以將資金存入金庫并選擇他們想要提供流動性的執行價格。存款期結束后,資金用于以各種執行價格承銷期權,其他用戶可以在該時期內購買這些期權。與Ribbon使用的“一勞永逸”金庫相比,這是一種更精細的覆蓋看漲方法,為用戶提供了更多控制權。目前,僅支持四種資產的調用:DPX、rDPX、ETH和gOHM。

Dopex的費用不向金庫存款人收取,而是向期權買家收取,這標志著其他協議的明顯差異。購買期權時收取20個基點,在紀元結束時行使價內期權將額外收取10個基點。

DeFi 概念板塊今日平均漲幅為4.96%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為4.96%。47個幣種中38個上漲,9個下跌,其中領漲幣種為:BAND(+19.85%)、BNT(+15.43%)、AMPL(+13.91%)。領跌幣種為:WAVES(-11.47%)、MLN(-9.65%)、YFI(-9.61%)。[2020/11/22 21:39:03]

Dopex的創造力與它的雙代幣模型以及它如何利用其獎勵排放有關。SSOV金庫獲得DPX獎勵以及溢價,有效地結合了典型的二池抵押金庫和期權金庫。在路線圖上,Dopex計劃實施廣受歡迎的veDPX模型,根據鎖定的DPX代幣的投票權重將獎勵定向到金庫。隨著協議繼續與Dopex合作創建SSOV金庫,隨著協議收購DPX以激勵其資金池的流動性,這種模式將變得越來越重要。理論上,用于獎勵的期權金庫可能會變得更加流行,因為協議希望擺脫因代幣獎勵釋放而形成的收益率,而轉向針對資產出售期權的更常青模式。

rDPX是Dopex折扣代幣,作為補償發放給期權承銷商,這些承銷商在該時期以損失的30%的比率損失資本,抵消了提供資本的風險。然而,rDPX的計劃效用遠大于純回扣代幣的效用。Dopex計劃向平臺添加合成資產,并利用rDPX作為支持抵押品來鑄造穩定幣dpxUSD,以在整個協議中使用。rDPX正在進行官方重新架構,代幣設計細節將在本月晚些時候發布。

在協議設計之外,Dopex關于如何在DeFi中利用期權的路線圖有一些有趣的想法。特別要注意的一點是將期權應用于曲線規排放。不是使用期權來推測到期時的代幣價格,而是使用期權來了解CRV獎勵排放的Curve計量權重的變化。所謂的Curve戰爭都圍繞著控制重要的CRV以將獎勵直接獎勵給選民選擇的AMM池的想法。通過按池提供CRV獎勵率期權,用戶或協議可以間接地從CRV排放中獲取收益,而不是競爭獲得veCRV投票。

StakeDAO

StakedDAO最初是一個類似于Yearn的收益聚合器,但最近在其產品集中添加了結構化產品庫。雖然傳統的收益聚合金庫繼續占該協議TVL的很大一部分,但其結構化期權金庫在第四季度的強勁增長成為該行業最大的協議之一。

StakeDAO目前提供三個金庫,它們在性質上都與Ribbon金庫類似。在這兩種協議下,都利用Opyn作為期權市場來為其期權提供擔保。StakeDAO的不同之處主要在于將其收益聚合金庫和期權金庫的收益相結合。存放在StakeDAO期權金庫中的資產隨后會自動存入平臺上相應的被動收益金庫中,以產生額外的收益。

StakeDAO的獨特之處還在于它利用Frax作為穩定幣來承銷其賣空金庫。除了期權溢價和StakeDAO被動Frax金庫產生的收益外,用戶還可以將他們的LP代幣質押在Frax上以獲得額外收益。

StakeDAO的收費模式也與Ribbon不同。Ribbon轉向管理和績效費用模式,而StakeDAO目前不對資產或利潤收取平臺費用,而是向金庫收取50個基點的提款費。

Friktion

Friktion于12月中旬推出,是Solana最大的結構化產品協議,擁有超過9000萬美元的TVL。TVL今年年初上漲了近50%,高于其年底的6600萬美元。這大約是每15天新增TVL3000萬美元的增長概況。它運行類似于Ribbon的傳統結構化產品架構。期權在各種平臺上承保,每周或每兩周出售一次。

推動其增長速度的是其增加新市場的令人印象深刻的能力。Friktion擁有14個實時期權金庫,并支持比通常專注于ETH和BTC產品的基于EVM的協議更多樣化的資產。Friktion擁有Luna、FTT、SOL衍生品和各種SolanaDeFi生態系統代幣等資產的金庫。其擴展可用期權的能力是由其通過渠道RFQ向鏈下做市商出售期權的能力所驅動的。

ThetaNuts

ThetaNuts可能是所有結構化期權協議中最激進的跨鏈策略。ThetaNuts已在Ethereum、BSC、Avalanche、Polygon、Fantom、Boba、Aurora等上進行了部署。雖然它在任何市場上都沒有占據主導地位,但它的好處是首先向目前沒有其他期權協議推出的鏈推出。它的跨鏈戰略幫助它獲得了超過4400萬美元的年終TVL,其中大部分來自其以太坊部署。

ThetaNuts目前也不對其金庫收取費用。它似乎采用了類似的鏈下期權拍賣,使其能夠提供其期權資產,因為它不僅限于期權市場協議中的鏈上支持抵押品。

Katana

在2021年早些時候贏得SolanaIgnition黑客馬拉松之后,Katana于12月中旬推出,并已發展成為Solana上第二大結構化期權協議,年底TVL超過3700萬美元。它提供了一組與Friktion極為相似的產品,均支持Luna、FTT、Solana衍生品和SolanaDeFi代幣等類似資產的總共14種不同的金庫策略。

Katana還積極尋求與各種DAO建立財務管理合作伙伴關系。Injective和Katana最近宣布了一項資金管理合作伙伴關系,Katana將為INJ提供期權金庫,并通過期權溢價支持資金產生收益。除了Injective,Katana還宣布了與基于Solana的協議的各種其他合作伙伴關系,以提高其部署資本的能力。

Premia

就TVL而言,Premia的規模相當小,但已經實現了一種有趣的DeFi原生期權方法。與Dopex類似,流動性承銷選項來自協議上的流動性池。用戶可以向流動資金池存入資金并獲得收益,因為這些資金是針對這些資金購買的。因此,溢價不依賴鏈上期權市場,也不依賴鏈下買家,而是依賴其協議上的期權需求。

它目前為其用戶提供3個市場,并部署在以太坊、Arbitrum和BSC上。然而,以太坊和Arbitrum部署占TVL的大部分,其中近一半來自每個生態系統。雖然TVL的數字相對較小,但該平臺一直有效地從其資本中獲得費用收入。此外,由于協議缺乏關注,期權的交易價格往往比Dopex等協議上的同類產品低10%-20%。

總結

隨著DeFi的成熟和杠桿借貸需求產生的高收益下降,期權協議有充分的理由加緊以最小的風險提供超大溢價。特別是當協議開始為代幣發行之外的代幣權益人尋找收益來源時,這會稀釋并推動項目代幣的持續拋售壓力。

與更廣泛的DeFi相比,期權協議的估值相當溫和,許多頂級期權協議的市值都低于1億美元。與更廣泛的DeFi生態系統相比,隨著第四季度期權協議吸引了更高的TVL增長率,基于期權的協議的采用開始迅速變化。

需要密切關注的是鏈上期權購買的水平。Robinhood在股票期權方面的成功是由散戶交易者在其平臺上買賣期權推動的,而DeFi的大部分采用都是簡單地存入期權策略池。這意味著DeFi協議被迫在鏈下尋找買家以獲得溢價收益。Dopex、Lyra、Premia等協議都建立在用戶直接在協議上買賣期權的基礎上,因此如果這些平臺要擴大到可觀的估值,用戶行為轉變至關重要。

作者:胡翌霖,清華大學科學史系副教授近幾年幣圈的新事物我都沒有緊跟研究了,因為研究起來費時費力,還特別影響心態,因為一不小心就會覺得自己“虧了一個億”,所以最好還是眼不見為“靜”了.

1900/1/1 0:00:00作者:echo_z,鏈茶館 導讀: 2021年,伴隨著牛市的發展,也涌現了一批Web3音樂平臺.

1900/1/1 0:00:00來源:DappRadar 編譯:谷昱,鏈捕手 2021年可能是迄今為止DApp行業最關鍵的一年,在行業最重要的指標和宏觀指標方面取得了巨大進步和積極成果.

1900/1/1 0:00:00來源:EOS網絡基金會 概述 EOS正在凝聚社區力量共同開發生態所需的關鍵項目,從而進一步推動EOS生態的復蘇.

1900/1/1 0:00:00作者:ELAINEHU 編譯:Katie辜,Odaily Terra市場分析 通常年底是休息和為假期做準備的時候,但2021年最后幾周,加密市場沒有顯示出“休息”的跡象.

1900/1/1 0:00:00鏈捕手消息,印度游戲公司nCoreGames近日在新一輪融資中籌集了1000萬美元,AnimocaBrands和GalaxyInteractive領投.

1900/1/1 0:00:00