BTC/HKD+0.31%

BTC/HKD+0.31% ETH/HKD-0.2%

ETH/HKD-0.2% LTC/HKD+0.57%

LTC/HKD+0.57% DOT/HKD+0.9%

DOT/HKD+0.9% ADA/HKD-0.41%

ADA/HKD-0.41% SOL/HKD-0.41%

SOL/HKD-0.41% XRP/HKD-0.02%

XRP/HKD-0.02% DOGE/US+0.44%

DOGE/US+0.44%作者:wesely,DeFi之道

FTX,花了兩年時間坐上二把手的位置,只在一夕之間跌落神壇,百億估值如曇花泡影,一朝散盡,放在年輕的加密行業發展史中,它也如一顆巨石,跌落湖中央,讓每一個坐在Crypto航船上的人都心生不安。

而投資于FTX的一眾明星VC也損失慘重,紅杉資本的2億投資減值為0,淡馬錫所擁有的3.2億美元FTX股份一文不值,Paradigm的2.15億美元投資成為了它近幾年來最失敗的一筆。

如果我們把時針撥回十多年前,撥回那個比特幣剛剛嶄露頭角、充滿加密原生主義的時代,找尋早期VC的身影,可以看到,為數不多的VC機構在當時貧瘠、荒蕪、充滿未知的早期行業中發掘種子,有的成長為了后來的參天大樹,有的在極速發展的Crypto行業中被迅速遺忘。這,就是Crypto,時間在這里加速,孵化、生長、迭代、消亡再到新一輪的潮起潮落,往往都在朝夕之間,Crypto的巨變就這樣體現在行業中的每一個角落,如果數年后再回頭看FTX的巨震,或許也只是一個不大不小的浪花。

12年前的3月,伴隨著全球首個加密貨幣交易所bitcoinmarket.com的出現,正式開啟了比特幣交易的大門。同年7月,區塊鏈一詞也首次出現在BitcoinTalk論壇上,日后,這一個名字成為代表前沿科技的核心詞匯,而此時,并未有真正意義上的CryptoVentureCapital涉足這個行業,更多的都是個人投資者,或是一些嗅覺靈敏的資本小步試探著。

日后被奉為硅谷傳奇的投資機構a16z,直到2013年4月才投出了自己在Crypto領域的第一筆,所投的公司是一家專注數學貨幣支付的舊金山初創公司OpenCoin,之后這家公司不僅成為了加密貨幣領域的頭部選手,還與美國SEC來了一場曠日持久的對壘。在這個階段,伴隨著比特幣影響力的擴大,圍繞著比特幣的支付應用,出現了不少研究公司和以此為投資對象的VC機構。

2016年之后,以太坊開始逐漸成熟,并開啟一個瘋狂ICO的時代,作為一種全新的籌資方式,ICO的出現似乎讓創業者找到了一條不依靠VC的方式,在當時的熱潮中,機構和個人都在以BTC/ETH幣本位的方式進行著投資,伴隨著Crypto行業的進一步發展,VC本身也在快速的進化,投資理念的更新、傳統VC的入局、原生加密VC的崛起,共同作用著這個資本密集的行業。

在經歷了2017-2018的瘋狂之后,整個Crypto迎來了發展沉淀的兩年,DeFi、NFT等各類標準和協議應用的雛形都是在這個時間出現的,一直蟄伏到了2020年,迎來一次前所未有的技術大爆發,恰逢疫情后的美元大寬松,為Crypto市場帶來了前所未有的資金量,也讓Crypto的應用市場得到了前所未有的豐富,這也是當前大多數人所熟悉的Crypto行業。

這個階段,伴隨著大量VC機構和資金的涌入,動輒數十億美元級別的CryptoVC基金層出不窮,投融資的項目數量、金額,投資規模和機構的數量都創下了歷史之最。通過美元和穩定幣進行投資也成為最常見的方式,過去幣本位投資的方式更多的成為了L1鏈進行生態扶持的手段。

10年的Crypto發展歷史或許并不長,但它也從另一個角度見證了加密行業從荒蕪到繁榮的全過程。

比特幣時代

在以太坊出現之前,Crypto世界里的敘事主角只有一個——BTC,而圍繞著BTC的敘事只有三類,交易、支付和挖礦。這個現在看起來有些單薄的敘事,卻是那個時代的潮流,它支撐起了早期加密圈的建立和擴張,并為后來的輝煌時代提供了最早期的養料和精神圖騰。

2013年

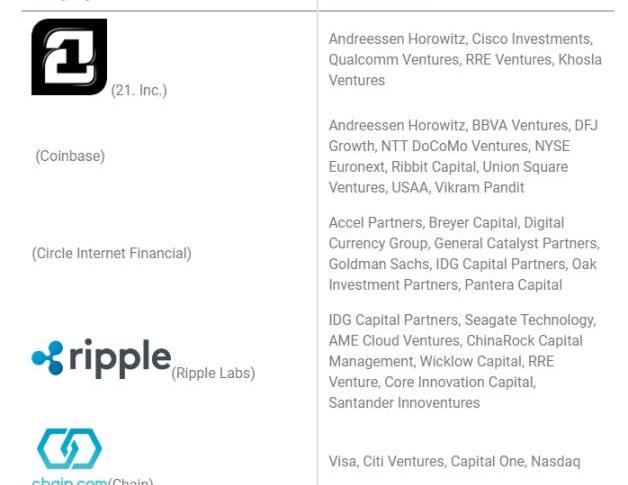

這個時期,各國政策還未進行嚴厲的監管,應用、投資、炒作等都與比特幣相關,可以說,這個階段的Crypto市場里,比特幣是最核心也是唯一的敘事。整個2012年,比特幣初創公司投融資僅有210萬美元,即使到了2013年,千萬的級別的投資記錄也有一筆,500萬以上美元的融資在當時也稱得上絕無僅有,當時最知名的三次筆投資分別投向了Coinbase、比特幣中國和Circle。

2013年,最大的一筆融資投向了現已上市的美國交易所——Coinbase,這筆投資金額為2500萬美元,在那個應用單一的時代,如此大規模的融資引發了不小的轟動,而背后的投資機構既有明星AndreessenHorowitz,也有UnionSquareVentures、RibbitCapital等低調且眼光精準的VC。UnionSquareVentures是美國最知名的風險投資機構之一,現有的投資版圖中既有協議實驗室、DapperLabs,以及Arweave、Polygon、zkSync等明星項目,也有知名的加密原生投資機構Polychain和MulticoinCapatil等。而成立于2012年的RibbitCapital,在加密投資版圖中也出現了以太坊、AAVE、Arbitrum等行業龍頭項目,在早期的行業投資中,也是非常活躍的一只VC。

破產律師:從FTX中提取資金可能需要數年甚至數十年:11月21日消息,澳大利亞Co Cordis的合伙人、破產律師Stephen Earel表示,清算過程中“變現”加密資產然后制定如何分配資金將是一項巨大的工作,同時,該過程還將受到跨境破產問題和司法管轄區帶來的復雜性影響,可能需要數年甚至數十年的時間。

據悉,FTX表示其欠50家最大債權人近31億美元,其中欠前10大債權人約14.5億美元,并未透露債權人的名字。(Cointelegraph)[2022/11/21 22:11:27]

2013年的比特幣中國,是當時國內最大也是最早的比特幣交易所,來自光速中國的500萬美元融資,或許正是看中了它的這個優勢。雖然這筆投資最后失敗了,但比特幣中國承載了國內最早一批加密OG的回憶。之后,光速中國再也沒有投資任何Crypto項目,反倒是其海外的母公司光速創投對Crypto還保持了十多筆的投資記錄,比較知名的投資項目有YugaLabs、Magiceden、Zerion以及當下的主角FTX,但從投資筆數來看,Crypto領域明顯不是重點。

2013年的另一筆知名投資則投向了CircleInternetFinancial,此時的Circle還并不是我們現在熟知的USDC發行商,而是一家比特幣應用公司。作為初創公司的創始人,JeremyAllaire當時對公司定位還是只是基于BTC構建產品,來推動BTC的更廣泛應用,比如通過Skype或電子郵件使用比特幣,也正是他的這個想法也讓他從BreyerCapital和AccelCapital兩家機構中拿到了900萬美元的融資,這也是當時比特幣應用賽道最大的一筆融資。而Circle所發行的USDC一直要等到2018年的9月才問世。

據Coindesk統計,2013年,各類加密初創公司從VC那里的融到資金是8800萬美元,超過了前一年的數十倍,而這一年圍繞著比特幣還有很多第一次,比如:11月比特幣首次突破1000美元;第一臺比特幣ATM在溫哥華的Waves咖啡店運行,比特幣的挖礦算力首次從20Th/s躍升至9000Th/s等等。

2014年

這年6月,行業的投融資總額已經超過了2013年的總和,全年達到了3.14億美元,這比2013年的9380萬美元增加了近3.3倍。

這一年最活躍的投資機構叫500Startups,成立于2010年,是當時美國硅谷支持比特幣應用企業發展的四個孵化器之一,也是四者中最大的,之后,500Startups逐漸發展壯大并成為全球最活躍的早期風險投資機構,橫跨各個投資領域,但之后漸漸退出了對加密領域深度追蹤,對Crypto領域的投資也只是集中在交易和支付領域。

2014年,在比特幣應用領域的投資金額進一步放大,超過2000萬級別的投資記錄有4起,分別是錢包服務商Blockchain的3050萬美元、BTC支付平臺BitPay的3000萬美元、比特幣側鏈研究機構Blockstream的2100萬美元,以及比特幣挖礦設備供應商Bitfury的2000萬美元。

比特幣支付平臺BitPay作為當時區塊鏈金融科技的代表之一,這輪融資的3000萬美元是由IndexVenture領投,雅虎聯合創始人楊致遠旗下的AMECloudVentures、李嘉誠私人風投公司HorizonsVenture以及FelicisVentures等眾多機構都參與其中,這些投資大多是很傳統的Web2風投,之后涉足Crypto領域并不多,即使有,也是投向了那些已經成熟的大企業,而大家投資BitPay更大是因為它代表著金融科技的前沿。

至于Blockstream,它是最大也是最早研究閃電網絡的開發團隊,作為比特幣支付的核心敘事,閃電網絡自從被提出后就一直是比特幣生態的核心,也是當時自比特幣創立以來最重要的一項創新。之后,Blockstream推出了自己閃電網絡客戶端c-lightning,還推出了比特幣側鏈Liqduid,雖然后者發展緩慢,到閃電網絡卻在激蕩的Crypto行業迭代中穩步前行。據1ML網站統計數據顯示,截止11月14日,比特幣閃電網絡鎖定的比特幣數量已突破5133枚,創出了歷史新高,加上2015年BTC社區關于擴容的討論的日漸火熱,這個賽道又先后涌入了LightningLabs、ACINQ、Lightspark等多家閃電網絡的研究機構,共同推動了閃電網絡的進一步發展。

報告:機構和零售投資者認為加密貨幣將在十年內超過許多傳統投資工具:金色財經報道,加密貨幣交易所Bitstamp周二發布了 Crypto Pulse 調查報告,得出結論認為,機構和零售投資者認為加密貨幣將在十年內超過許多傳統投資工具。具體而言,10人中有8人,即80%的機構受訪者和54%的零售商投資者。

該調查還就加密貨幣是否會在未來 10 年內被主流接受進行民意調查。結果略好,88% 的機構受訪者和 75% 的散戶投資者的回答是肯定的。這種總體看漲的態度來自 28,563 名受訪者,其中包括來自 23 個國家的 5,450 名機構投資策略高級決策者和 23,113 名散戶投資者。[2022/4/27 5:14:20]

2014年除了上述幾家公司之外,成立沒多久的OKcoin也在當年拿到了1000萬美元融資,背后的VC包括策源領投、MandraCapital、VenturesLab等。值得一提的是,策源領投創投雖然是國內知名的傳統互聯網VC機構,但其聯合創始人馮波,一名嗅覺靈敏Web3主義者,在2018年成立了知名的加密投資機構DragonflyCapital,并在當年和2021年分別推出了1億美元、2.25億美元的加密基金。而且,在今年的第三期募資中再次籌集了6.5億美元資金,不僅是超額認購,LP中還出現了老虎環球、KKR、紅杉中國、常春藤大學捐贈基金等全球頂級風投的名字。

當然,這些都是后話,如果縱觀整個2014年的加密VC投資,一個詞可以概括:穩健增長。

2015年

這一年,伴隨著區塊鏈技術進一步出圈和發展,越來越多的資本和創業者都開始瞄準了這個新興領域,圍繞著比特幣支付領域,涌出了越來越多專注于匯款、結算等方面的應用型企業。盡管比特幣價格從2013年11月的歷史高點跌至2015年初的新低,但比特幣初創公司的大額融資仍在繼續,這年7月,行業中的投融資額已經超過了2014年的總額,總計有3.8億美元資金投向了這個行業的創業公司。

其中,大額融資包括Coinbase的7500萬美元C輪融資、Circle的5000萬美元C輪融資、BitFury的2000萬美元B輪融資以及Chain的3000萬美元B輪融資。Chain是一家為比特幣應用提供基礎設施服務的公司,當時,Chain的B輪融資中出現了Visa、納斯達克、花旗風投和CapitalOne等眾多知名戰略投資者,但2018年Chain被Stellar所收購。

這一年,OpenCoin也將名字更改為RippleLabs,并在這一年完成了2800萬美元的A輪融資。而創下當年整個行業融資記錄的比特幣初創公司21Inc.,也在這年的3月宣布籌集完成了1.16億美元的風險投資,出資人包括有a16z、高通、思科、Paypal等一種明星企業。雖然21Inc頭頂巨額融資的光環,但無論是后續推出的挖礦硬件產品還是應用,都未產生轟動,21Inc本身也在快速變化的行業中被人們所遺忘。

2015年加密行業頂級融資項目數據來源:cbinsights

這一年,管理加拿大安大略市政養老資金的OMERSVentures對外公布了對區塊鏈領域進行的投資設想,他們表示將利用其籌集的2.6億加元基金探索在比特幣和加密領域的投資機會。而在多年后,另一支加拿大安大略省教師養老基金因為FTX虧損了近1億美元,但對于這個充滿未知和機遇的行業,越來越多的資本都開始把目光瞄準了這個領域。

2015年有多家VC機構在行業中表現活躍,除了前文出現的a16z、UnionSquareVentures、RibbitCapital之外,還有想要兩年投資100家比特幣創業公司的BoostVC;將公司名稱從BitcoinOpportunityCorp改為DigitalCurrencyGroup先后投資了Coinbase、Circle和RippleLabs加密初創35家企業,后來,DCG在創始人BarrySilbert的領導下集合了媒體Coindesk、交易借貸和資產托管平臺Genesis、礦企Foundry和全球最大的數字貨幣資產管理公司灰度等一眾旗下企業,成為Crypto行業最為龐大的集團企業之一。

回顧2015年的投融資,雖然身處加密熊市,但資本市場卻是另一番的場景。

日本三井住友銀行:十年期美債收益率可能在4月份達到數月高點:日本三井住友銀行首席外匯和外債策略師Makoto Noji表示,美國10年期國債收益率可能在4月份達到未來幾個月的峰值,因通脹壓力不會回升,不足以支撐市場對美聯儲加息的預期。目前,大宗商品價格上漲帶來的成本推動型壓力加劇了通脹擔憂,但這在很大程度上是受到疫情影響。當經濟活動從疫情中恢復正常時,供應限制將得到緩解。更重要的是,服務業就業復蘇的速度依然非常緩慢,這使得未來幾年不太可能出現無法控制的通貨膨脹。因此,市場對美聯儲加息的預期最終將局限于點陣圖,并導致美國國債收益率企穩。[2021/4/6 19:49:33]

2016年

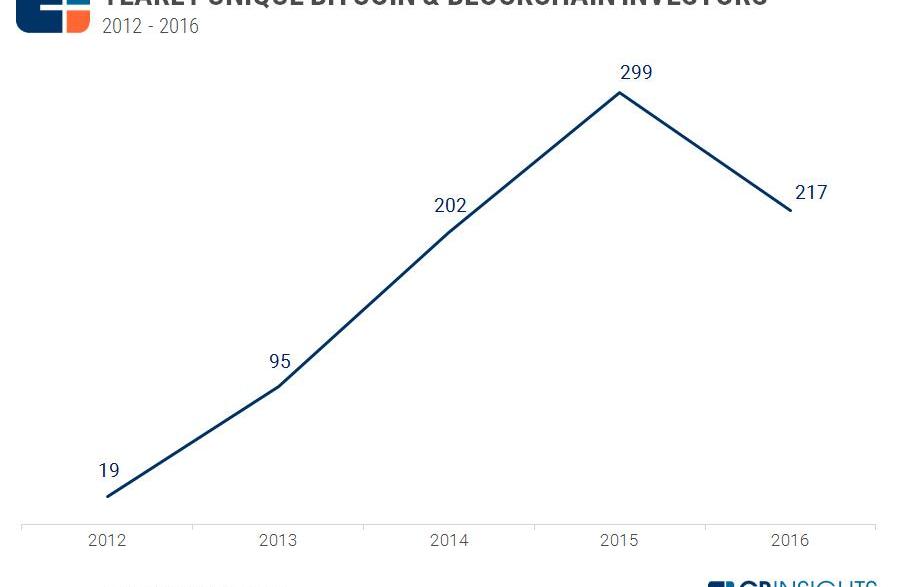

相比之前幾年投融資市場的持續增長,這一年,伴隨著外部對金融科技投領域投融資的普遍縮減,整個加密市場VC投資也進入了下降階段。據CBInsights統計數據顯示,雖然比特幣和區塊鏈企業投資從2012年的19家增長至2015年的217家,以平均每年187%的速度增長,但是2016年較前一年卻下降27%,回落到了2014年的水平。

2012-2016加密行業投融資筆數數據來源:CBInsights

從投資筆數來看的確是萎縮了,但從總的投資金額來看,2016年比特幣和區塊鏈初創企業共獲得5.5億美元投資,相較2015年依舊是增長的,但其中很大一部分資金都投向了相對成熟的企業,前四筆融資金額就占到了全年總額的一半。

2016年,金額超過5000萬美元的投資有四宗,分別是Circle的6000萬美元D輪融資;DigitalAssetHoldings的6000萬美元A輪融資;Ripple的5500萬美元B輪投資和Blockstream的5500萬美元A輪投資。而這些企業基本上每年都會出現在投資的榜單之上,這也說明,伴隨著領域內的企業越來越成熟,相關的投資也開始穩步向后期階段移動。

這一年,Circle放棄了對比特幣的交易服務,開始把核心放在了匯款和支付業務之上,避免了與日漸壯大的Coinbase同臺競爭,而這樣的轉變也為Circle推出自己的穩定幣奠定了基礎。也是這一年,從Coinbase出走的第一員工Carlson-Wee創立自己的對沖基金PolychainCapital,作為一家原生加密基金,當時PolychainCapital基金得到了a16z、UnionSquareVentures和紅杉資本的支持,而在今年年初,Carlson-Wee為他的第三個風險基金籌集了7.5億美元,領投的是TigerGlobalManagpent和新加坡的淡馬錫。

同時,在2016年,通過ICO方式進行融資的創業項目開始緩步增長,其中就包括知名的TheDAO項目所籌集的1.5億美元,但真正的ICO熱潮還沒有到來。

狂歡與蟄伏

2017年

2017年是一個瘋狂與監管交叉,狂歡與落寞相生的一年。這一年,以太坊憑借著ERC-20協議標準掀起了一股加密貨幣的ICO熱潮,加密貨幣也成為一大熱詞,伴隨的ICO的炒作,整個市場進入狂歡,投機者蜂擁入場,緊接著伴隨9·4監管的落地,市場在經歷了短暫的反彈后迅速轉冷,之后就是長達兩年多的漫漫熊市。那在這一年的大起大落中,VC相比ICO表現如何呢?

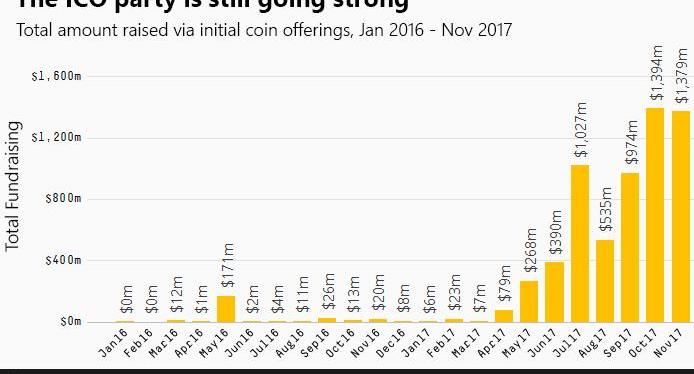

據CBInsights統計,僅在2017年第一季度,19個ICO項目就籌集了2100萬美元,而到了第4季度,有超過500個ICO項目籌集了近30億美元資金。整個2017年,VC的投資總金額是10億美元,雖然再次創出了VC投資總額的新記錄,但相比ICO這種新型的融資方式;2017年近800項目借助ICO籌集高達50億美元的資金,也就是說市場投入ICO的資金是VC投入區塊鏈初創企業資金的5倍,可以說ICO的出現在一定程度上擠占了VC的市場。

當年ICO不乏金額規模龐大的項目,比如:

Filecoin融資2.57億美元;

Tezos融資2.32億美元;

Bancor融資1.523億美元;

Polkadot融資1.4億美元;

Quoine融資1.05億美元。

CSDN創始人:下一個十年將是區塊鏈的十年:CSDN(中國開發者社區)創始人、董事長,極客幫創投創始合伙人蔣濤表示,下一個十年將會是人工智能的十年、物聯網的十年以及區塊鏈的十年。未來,軟件業的發展將由開源生態來推動,下階段,誰掌握開源生態,誰就能搶奪先機。(長沙晚報)[2020/11/4 11:34:48]

2016-2017年ICO融資統計數據來源:Elementus.io

當然,在這輪大狂歡中,參與ICO的不僅有普通投資者,一些機構也直接下場參與,過去的投資模式下,一家風投機構往往需要等待數年的時間,才可能收獲回報,而借助ICO他們可以在幾個月甚至數天內收獲回報,這對任何資本來說都是非常有吸引力的,比如:去中心化網絡開發商Blockstack在它的ICO發行中,UnionSquareVentures(USV)、FoundationCapital、LuxCapital、BlockchainCapital、DCG等知名投資者就參與其中。

最后這些龐大的資金都流向了何處呢?根據風險投資公司Atomico的分析,2017年有超過40%的ICO發起于歐盟,有446次ICO記錄,累計籌集了17.6億美元,幾乎占到了全球ICO總額的近40%,第二大資金流向地則是北美,總計有10.76億美元的ICO資金流向這地區的項目方。而禁令后,中國國內的很多加密VC機構或是選擇撤離,或是遷至香港、新加坡等地開展業務,國內資本參與加密原生項目大幅減少。

另一方面,ICO這種激進的融資方式注定會因為在市場轉熊和風險暴露后陷入難以為繼的境地,而且,在全球很多地方,ICO都有繞過現有監管以籌集資金的嫌疑,而且很多項目本身就沒有可靠的產品和業務模式,甚至一些項目在融資后自己轉行做起了VC,所以,在9·4落地和全球監管的壓力下,ICO泡沫也隨之破裂。

2018年

ICO的慣性延續到了2018年。

2018Q1通過ICO完成的融資項目依舊有400多個,而金額更是高達33億美元,從全年來看,據CoinSchedule統計,2018年全球共有1253個ICO項目,籌集了超過78億美元的資金,超過了2017年創下了歷史最高值。ICO在帶來金融狂歡的同時也帶來極大的金融風險,也是在這個階段,一批早期投資人完成了原始的資本積累。之后伴隨著的比特幣的暴跌,整個市場進入了寒冬期,很多ICO項目都沒能活到市場復蘇的時刻,與此同時還有眾多投資者的血本無果。

最大的幾筆項目分別如下:

EOS:EOS在其ICO中籌集了有史以來最高金額的資金,超過40億美元。

Telegram:它在兩輪ICO中融資了近17億美元的資金,想打造名為TelegramOpenNetwork(TON)的區塊鏈網絡,但之后該項目被放棄,并由TON基金會接管,"TelegramOpenNetwork"也更名為"TheOpenNetwork",而目前,更多人知道它是來源于Telegram推送的相關廣告。

Petro:這是委內瑞拉政府官方支持的加密貨幣,2018年8月,他們籌集了近7.4億美元,試圖通過創建自己的加密貨幣并將其用作石油支付方式來規避經濟制裁,顯然,他們失敗了。

Basis:算法穩定幣Basis在這年通過ICO的方式籌集了1.3億美元,雖然在之后的2021年的算穩熱潮中表現不俗,但整個賽道也只是曇花一現,不過從市場需求來看,算法穩定幣這個領域依舊有著不俗的應用前景。而在VC股權融資方面,2018年最大的2筆融資均來自于比特大陸,2018年6月,它獲得了紅衫資本的4億美元B輪融資,兩個月后,再次獲得騰訊、軟銀和中金的10億美元Pre-IPO投資,從全年來看,VC投融資額為42.6億美金,雖然不及ICO資金龐大,但依舊處于增長階段。

這一年4月,成立了多年的Coinbase正式推出了自己的投資部門-CoinbaseVentures,同時Coinbase的聯合創始人FredEhrsam這年也離開Coinbase,和前紅杉資本合伙人MattHuang合作創立了知名的加密投資機構-Paradigm;A16z也為旗下的專屬Crypto基金籌集了3億美元,開始大舉進軍加密行業,并出現了之后的諸多明星項目的投資背景中,而且當年就投資了CryptoKitties、Dfinity、Earnin等項目;富達也在這一年推出自己的加密貨幣機構平臺。

動態 | 調查顯示:未來十年,保險業將廣泛采用區塊鏈技術:由六名紐約大學(紐約大學)斯特恩商學院六名MBA學生組成的研究團隊的調查數據顯示,區塊鏈技術在保險和金融服務的采用率方面處于領先地位。雖然目前區塊鏈還處于起步階段,但它有潛力成為保險業的一項基礎性技術。區塊鏈的后端系統可能會取代SQL數據庫等技術,還可以看到blockchain as-a-service將取代cloud hostas -a-service的當前模型。同時,他們預測,在未來10年內,保險業將廣泛采用這一技術。[2018/12/10]

也正是在這個階段,誕生了各種各樣的“區塊鏈+”探索和應用,雖然很多可能都還只是在概念階段,但正是在這輪熱潮中,沉淀下來了很多有價值的技術和應用,并為日后的“區塊鏈寒武紀物種大爆發”提供了基礎的養料。

2019年

根據CBinsights數據,2019年全球區塊鏈投融資筆數為806筆,相較2018年的822筆變化很小;但投融資規模有所下降,2019年全球投融資規模大約$30.7億美金,較2018年的42.6億美金相比下降27.9%,這也是行業投融資金額從2013年開始的首次下降。

此外,在投資頻率方面,據零壹財經統計,2019年最為活躍的區塊鏈投資機構依舊是DigitalCurrencyGroup,投資及并購事件高達14宗。其次依次為科銀資本、CoinbaseVentures、分布式資本等,投資事件均超過10筆。

2017-2019行業投融資數據統計數據來源:火幣研究院

如果從細分賽道來看,2019年的投資機構在數字貨幣交易所、游戲、數字貨幣錢包、數字資產管理、智能合約、DeFi、方面都有涉獵,但最集中依舊是交易平臺。

這年,一家在澳大利亞證券交易所上市的香港移動游戲開發商AnimocaBrands通過投資并購,在區塊鏈游戲領域迅速建立著自己的先發優勢,并在之后的很多P2E概念游戲中,都能看到AnimocaBrands的身影,而它本身也從一個游戲開放商成為了Crypto領域知名的投資機構;同年5月,FTX成立,而此時的AlamedaResearch已經是加密貨幣市場上最大的流動性供應商與做市商之一,FTX一上線就有來自AlamedaResearch的流動性支持,從某種程度上來說是Alameda成就了FTX,之后的發展則驗證這樣一句話:成也Alameda,敗也Alameda。

縱觀2019年,全球區塊鏈領域投資熱度大幅降低,不僅傳統機構出手更加謹慎,一些新興機構也大幅收縮戰線,這種熊市下的機構表現或許能給我們一些啟示。現在我們正身處新一輪的熊市之中,但就從投資市場來看,無論是投資熱度還是機構的出手數量,似乎都還沒有走到類似2019年時的跡象。

復蘇與高潮

2020年

這一年,DeFi開始嶄露頭角,并吸引了最多的目光。

據PADate統計顯示,2020年加密行業的投融資總額大約為35.66億美元,與2019年基本持平,其中DeFi領域拿走了2.8億美元,約占全年的7.8%,雖然金額不大,但DeFi的領域發生的融資數量也是最多的,407個披露融資信息的項目中,超過四分之一都是DeFi類項目,但這些說明越來越多資本都開始嘗試這種新型的Crypto原生項目。

當前常見的DeFi應用也都是在這一年獲得了不少資本的青睞,比如:Unswap完成了1100萬美元的A輪、1inch完成了280萬美元的種子輪、借貸平臺AAVE完成了2500萬美元的A輪等等。整個2020年,DeFi鎖倉規模全年增長了近2100%,獨立地址也翻了10倍,相比1年后的數據,這些或許都不值一提,但DeFi之夏的巨潮此時已經形成。

在一些知名投資機構中,原生區塊鏈VC明顯更加偏向行業應用類項目,尤其是DeFi類,這或許也是VC行業的現狀,傳統VC往往在后期輪中介入,相對保守,而原生加密VC則會關注最前沿的領域,方式更激進,風險也更大,當然,不同背景的投資機構有著不同的投資邏輯和投資偏好,這與他們的文化屬性有著直接關系。

根據PADate的統計,2020年全年共有七百多家機構和個人參與了區塊鏈項目投資,其中投出手最頻繁的是NGCVentures,其次還有成立近兩年的CoinbaseVentures,以及現在深陷泥沼的AlamedaResearch。

2021年

伴隨著區塊鏈技術的發展,全球越來越多的風投機構將這種技術視為未來的關鍵,特別是在元宇宙、Web3等概念的沖擊之下,推動了過去幾百年來人類最重大的轉變——一種向新思維方式的轉變,這種新的心態和思維方式,讓眾多的機構、企業和品牌開始擁抱這個行業。

2021年,有大約330億美元流向了區塊鏈初創公司,這是有史以來最高數值,而在2012年這個數值還僅有210萬美元,不到十年時間,加密行業的投融資數值增長了數十萬倍,據普華永道的統計,2021年加密行業的平均項目融資金額也達到驚人的2630萬美元。

此外,2021年也是區塊鏈風投交易數量最多的一年,累計發生的投融資超過2000筆,是2020年的兩倍。而且,隨著后期輪融資頻率的增加,讓行業中出現了65家估值達到10億美元的初創公司,這也體現了Crypto市場從小眾到主流的全面改變。

據Galaxy統計,2021年全球區塊鏈風險投資機構接近500家,基金數量和規模都創下了歷史記錄,除此之外,像是摩根士丹利、Tiger、紅杉資本、三星、高盛、梅隆銀行等全球頭部的機構和公司也通過后期股權進入區塊鏈市場,整個Crytpo市場到處都是涌動的熱錢。

此外,2021年也是新用戶涌入最多的年份,根據Gemini研究顯示,目前全球幾個主要的加密貨幣應用地區中,將近一半的用戶都是在2021年才開始第一次投資加密貨幣的,其中,美國新用戶數占全國用戶總數的44%,拉丁美洲地區新用戶占46%、亞太地區和歐洲也有45%和40%的超高占比,大量新用戶的涌入為Crypto應用的創新和發展提供了最堅實的用戶基礎。

這年7月,FTX宣布以180億美元估值完成9億美元B輪融資,這輪融資成為了加密行業史上最大私募股權融資,吸引包括軟銀集團、紅杉資本和光速創投在內多達60家投資機構參與,而這也或許也是這些機構在加密行業最大的一筆投資損失。

2021年最活躍的區塊鏈投資機構是CoinbaseVentures,在同年4月它完成了在美上市,成為了首家上市的加密貨幣交易所,上市第一年它就大筆投資了68家區塊鏈初創公司。上市前Coinbase在超過13輪融資中共累計獲得近5.47億美元融資,如果對比之后9億美元融資的FTX,我們可以一窺各路資本機構對于FTX上市的愿景有多大。除了CoinbaseVentures,最活躍的投資機構還有總部位于中國的AU21Capital和a16z,他們在這一年分別投資了51和48家公司。

如果從地域劃分來看,2021年美國區塊鏈公司的總融資額依舊是最大的,達到了141億美元,占全球融資金額的近一半。按照應用領域劃分,NFT創業公司增長幅度最大,其風險投資從2020年的3700萬美元躍升至2021年的48億美元,增長了一百多倍,成為繼DeFi之后,又一大核心應用賽道。

寒冬?再蟄伏?

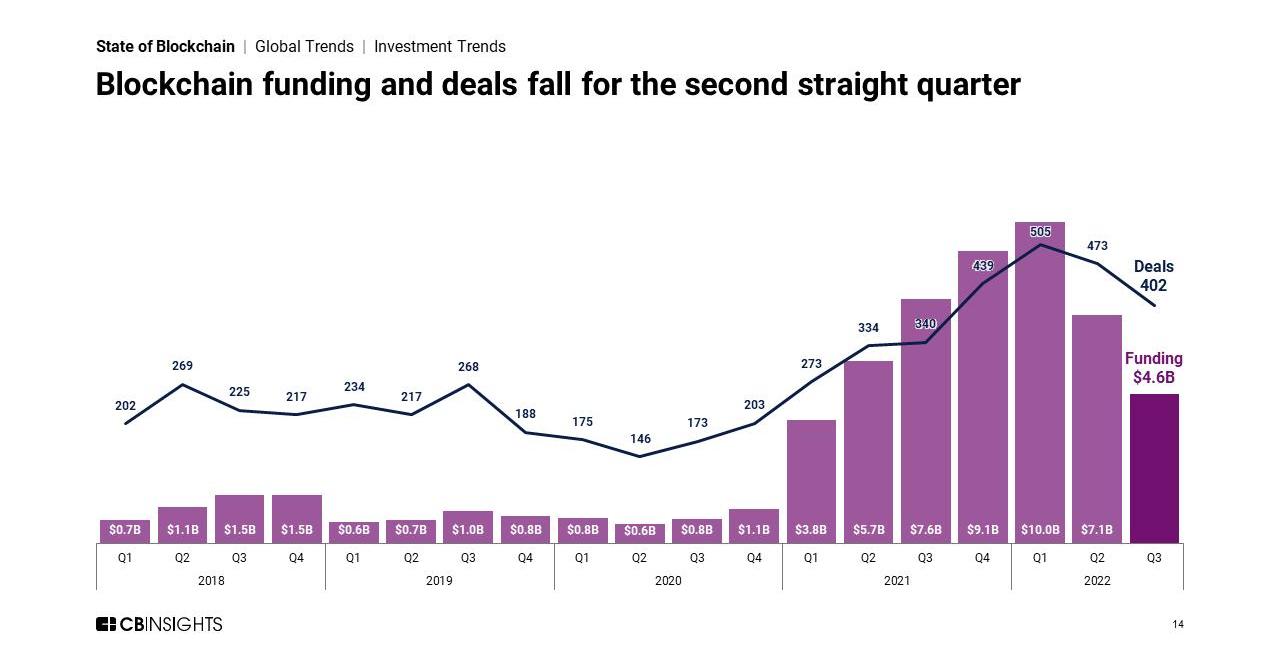

據CBinsight的統計,今年Q1區塊鏈行業累計的投融資額達到了100億美元,投資筆數也是高達505筆,同樣創下了歷史之最,雖然在Q2和Q3季度出現了連續的下滑,但依舊有可能打破去年全年投融資的記錄。不過,下降趨勢的出現,顯示了加密資本的集體戰線收縮,這既有行業本身進入和熊市期周期的原因,也有外部美元加息的影響,當然也有Luna、三箭等黑天鵝事件的作用。

2018-2022Q3區塊鏈行業融資情況數據來源:CBinsight

從第三季度的數據來看,Coinbase繼續蟬聯最活躍投資機構榜首,投資了23家初創公司,AnimocaBrands和a16z作為在歷史上都非常活躍的投資機構,在本季度也都縮減了對區塊鏈行業的投資。梳理了下2022年的幾項億元級別的融資:

4月,EpicGames:20億美元融資

6月,歐洲加密經紀商TradeRepublic:11.5億美元融資

5月,Robinhood:6億美元融資

4月,加密基礎設施Fireblocks:5.5億美元融資

4月,Copper:5億美元融資

4月,Consensys:4.5億美元融資

2月,Polygon:2022年4.5億美元融資

3月,YugaLabs:4.5億美元融資

1月,FTX:4億美元融資

4月,Circle:4億美元融資

4月,NEAR:3.5億美元融資

3月,DapperLabs:2.5億美元融資

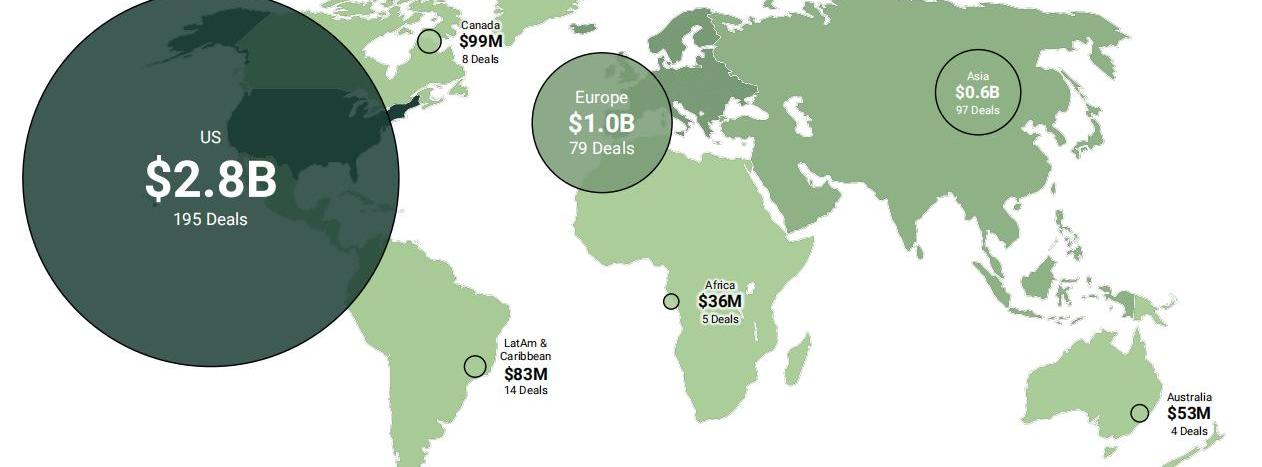

我們可以發現,他們大多發生在5月Luna事件發生之前,而且地區基本都集中在美國和歐洲,在Q3,全球近一半的區塊鏈投項目融資流向了美國公司,美國以28億美元的融資金額領跑全球,歐洲以10億美元緊隨其后,此外,在9月白宮發布了加密貨幣監管框架,受到了不少加密公司的歡迎,這也再次說明了當前的Crytpo創新和資本中心主要是在美國。亞洲方面,行業融資從上季度的15億美元跌至第三季度的6億美元,主要地區包括新加坡、韓國等地。

2022年Q3季度全球區塊鏈融資地圖來源:CBinsight

摩根大通最近的一份研究報告顯示,隨著熊市的持續發展,目前的加密行業的資本流動速度已放緩至不到2021年水平的三分之一,而且這種態勢還將會持續一段時間。資本收縮已是事實,未來一年或將迎來與2019年類似的局面,市場低迷、資本保守、用戶流失、項目方將不得不在已有的資源下小心翼翼的經營,特別是在2021-2022年間獲得融資的項目方,如何渡過接下來的幾年并撐到下一輪牛市到來,將決定了他們是否有機會在未來成長為新的獨角獸。

總結

從十年前的比特幣應用到區塊鏈創新企業,再到加密或Crytpo行業,這種對行業的稱呼的變化其實也體現了整個行業的發展變化,這與市場的關注點是高度一致的,也就是從比特幣崛起到區塊鏈被大量提及,再到加密行業或者Crypto各類應用的誕生。

“易創立,難存續”是Crypto企業的典型特征,據CBInsights追蹤研究,大多數區塊鏈初創公司在完成首輪融資后,往往會因為在第二輪融資中無法籌集資金而走向消亡。

在投資輪次方面,傳統機構往往偏向于成長期和成熟期,而加密原生資本則更偏愛初創期。

2017年之前,種子輪和天使輪是投資機構最青睞的投資階段,2017年之后,很大一部分資本更喜歡從A輪或是之后接入,投資輪次后移也意味著資本不僅是聚焦于區塊鏈項目的創新性,也逐漸關注區塊鏈的產業聚集,也說明了投資標的的增加和應用市場的逐漸成熟。

美國始終是區塊鏈投融資事件發生的最核心地區,而且這種集中度還在持續變高。

相較于整個行業迅速的牛熊轉換,一級的投融資市場似乎存在著一種滯后效應,比如:在2015年、2018、2022年等熊市年份,資本依舊在大規模地投資,而在2016年、2020年等牛市初顯的年份,卻保持著熊市期間的審慎,當然,這并不是機構眼光的問題,而是機構本身會因為運營等存在著做出反應的粘性。

在10年的加密行業發展過程中,加密風投資本的發展見證了整個行業從0到100的過程,也助推著行業車輪的前行,我們不知道下一輪加密行業的春風會在什么時候再次吹起,但可以預見的是,未來的加密風投和行業生態還會繼續生長、壯大。

參考資料:

https://consensys.net/blog/news/the-decade-in-blockchain-2010-to-2020-in-review/

https://www.coindesk.com/markets/2014/06/05/bitcoin-vc-investment-this-year-already-30-higher-than-2013s-total/

https://coinstack.substack.com/p/the-crypto-vc-list-2022

https://www.coindesk.com/markets/2016/07/28/coinbases-first-employee-is-leaving-to-start-his-own-hedge-fund/

https://www.cbinsights.com/research/99-slide-deck-2018-vc-trends/

https://www.cbinsights.com/research/blockchain-vc-ico-funding/

http://www.199it.com/archives/562246.html

https://www.coindesk.com/markets/2013/12/26/5-of-the-biggest-bitcoin-startup-investments-of-2013/

https://www.coindesk.com/business/2022/02/01/global-vc-funding-for-blockchain-firms-surged-to-record-25b-in-2021-cb-insights/

2021年全球區塊鏈投融資報告:https://www.8btc.com/article/6728518

PANews:《區塊鏈投融資2020年鑒》

火幣研究院:《全球區塊鏈產業發展全景2019-2020》

CVNEWS《2018年區塊鏈投融資報告》

零壹財經:《2019年區塊鏈投資機構分析報告》

Gemini:《2022Globalstateofcryptoreport》

CVVC:《CVVCGLOBALREPORT》

CB-Insights:《Blockchain-Report-Q3-2022》

Tags:區塊鏈比特幣OINCOI區塊鏈運用的技術中不包括哪一項內容比特幣是什么國家的貨幣RegalcoinZirve Coin

針對此前彭博社有關日本虛擬貨幣交易協會(JVCEA)正試圖在2024年之前取消所有加密Token審核的報道.

1900/1/1 0:00:00作者:JacquelynMelinek編譯:深潮TechFlow周三,AllianceDAO的「演示日」活動在FTX崩盤期間舉行,我們仍然看到了許多新的且不錯的加密初創項目.

1900/1/1 0:00:00整理:餅干,鏈捕手 “過去24小時都發生了哪些重要事件”?1、彭博社:美國司法部正重新審理“Tether向銀行隱瞞加密相關交易”案件據彭博社援引知情人士消息.

1900/1/1 0:00:00據CoinDesk報道,根據一份公開法庭文件顯示,內部調查后,加密借貸平臺VoyagerDigital計劃與兩名高管就他們對三箭資本的貸款處理達成和解.

1900/1/1 0:00:00編譯:PlamenaMalinova,深潮TechFLow來源:PitchBook幾年前,NFT開始在區塊鏈和加密愛好者的小眾圈子中流行起來.

1900/1/1 0:00:00上饒市廣信區法院以盜竊罪近日對一起盜幣案作出判決,判處被告人李某某有期徒刑十年零六個月,并處罰金人民幣二十萬元.

1900/1/1 0:00:00