BTC/HKD-0.57%

BTC/HKD-0.57% ETH/HKD-1.52%

ETH/HKD-1.52% LTC/HKD-1.64%

LTC/HKD-1.64% DOT/HKD-2.21%

DOT/HKD-2.21% ADA/HKD-2.2%

ADA/HKD-2.2% SOL/HKD-2.03%

SOL/HKD-2.03% XRP/HKD-2.13%

XRP/HKD-2.13% DOGE/US-3.04%

DOGE/US-3.04%移動支付網消息:支付即結算,可能是數字人民幣最重要的一個屬性,也是對支付行業影響最大的一個方面。

近日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》(以下簡稱“《白皮書》”),這是人民銀行首次向公眾詳細而又明確的解析數字人民幣的情況,概念、定義、愿景、未來規劃。

支付行業最為關心和討論的,恐怕就是支付即結算。自人類有史以來,支付就相伴相隨,而進入電子支付時代,結算的重要性大大凸顯,三方、四方模式下,都是因結算而存在。可以說,如果沒有結算這一概念,也就沒有支付的現在。

那么數字人民幣的支付即結算,到底如何深刻的影響支付行業呢?我們來探討下。

在討論支付即結算之前,應該理解何為結算。

從眾多對“結算”的解釋中,筆者挑選了一個相對比較認可的說法:結算是完成債權最終轉移的過程,包括收集待結算的債權并進行完整性檢驗、保證結算資金具有可用性、結清金融機構之間的債券債務以及記錄和通知各方。

上海保險交易所與中國銀行簽署協議在數字人民幣業務等方面加強合作:金色財經報道,,近日,上海保險交易所、中國銀行在滬舉行戰略合作協議簽約儀式。根據協議,雙方將充分發揮各自優勢資源,在黨建共建、跨境業務、創新業務、數字人民幣業務、結算業務、集團客戶金融服務、渠道共享、培訓研究等方面進一步加強合作。[2023/5/23 15:20:58]

簡單來說,結算就是債權轉移的過程,誰欠你錢,給了多少錢,中間法律關系和正當性的完整轉移確認。

從貨幣的發展歷史來看,過去的交易的確是支付即結算,從遠古時期的物物交易,到現在的現金交易,資金轉移后,即完成了結算。

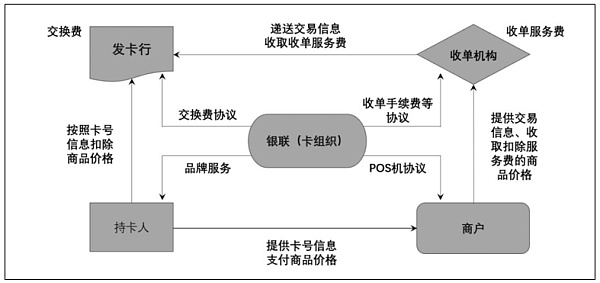

而在電子支付時代,支付就不能立刻結算了。在用戶和商戶之間,還存在著發卡機構、收單機構、清算機構等角色。

穆長春:數字人民幣的可控匿名并不意味著控制和支配,而是防控風險和打擊犯罪:7月24日消息,穆長春表示,數字人民幣的可控匿名并不意味著控制和支配,而是防控風險和打擊犯罪,央行數字貨幣研究所所長穆長春在第五屆數字中國建設峰會發言。“總之,數字人民幣作為人民銀行發行的法定數字貨幣,會充分尊重隱私與個人信息保護,并在此基礎上做好風險防范,以防止被不法分子利用。”穆長春提到,需要強調的是,在實物現鈔依然發行的前提下,公眾仍然可獲得實物現鈔所提供的完全匿名性,不會因數字人民幣的發行而被剝奪;同時,可控并不意味著控制和支配,而是防控風險和打擊犯罪,這是維護公眾利益和金融安全的客觀需要。數字人民幣的可控匿名將為公眾提供體驗更好、更加安全的支付服務起到積極作用。(北京商報)[2022/7/24 2:34:49]

傳統銀行卡四方模式示意圖(圖自網絡)

支付并不意味著馬上結算,這就有了常見的“T+1”、“T+2”、“D+1”、“D+2”等結算方式,即使是T+0,即所謂的實時結算,那也不是支付即結算,這背后有機構的墊付流程。

京東科技:“雙十一”期間數字人民幣累計訂單超過24萬筆:京東科技發布數據顯示,11.11期間有超過10萬人在京東App使用數字人民幣消費。近38萬個數字人民幣子錢包被推送到京東App,累計訂單數超過24萬筆。而從去年12月11日數字人民幣試點接入京東以來,已有近150萬個數字人民幣子錢包被推送到京東App,近70萬用戶使用數字人民幣消費超180萬筆,累計消費金額近1.5億元。(金十)[2021/11/12 6:47:23]

“T+1”是目前收單中的常見結算方式,并不是技術或模式難以完成,而是T+0風險很高,在拒付、反洗錢、結算差錯等方面有較大風險,監管對T+0結算的要求也較多。

比如,2016年人民銀行發布的《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》(簡稱261號文)就要求:銀行和支付機構為特約商戶提供T+0資金結算服務的,應當對特約商戶加強交易監測和風險管理,不得為入網不滿90日或者入網后連續正常交易不滿30日的特約商戶提供T+0資金結算服務。

日本央行官員:數字人民幣不會取代美元地位:日本央行一位高級官員淡化了中國數字人民幣威脅美元作為世界主要儲備貨幣的地位的潛力。日本央行支付系統部門負責人、研究虛擬日圓貨幣的負責人Kazushige Kamiyama表示,美元作為全球主要貨幣的地位不會輕易改變。事實上,如果美國推進數字化,美元的優勢可能會進一步增強。(彭博社)[2021/4/16 20:25:02]

從具體的服務內容來看,從消費者到商戶,債權是一個復雜的流轉過程,此外還有爭論頗多的法律關系明確過程。

持卡人與發卡行之間關系。在銀行卡交易中,持卡人將資金儲存在銀行,而存款在銀行的資產負債表是列為負債的,通俗的來說,從負債的角度來看,銀行欠持卡人錢。當持卡人賬戶上有存款余額時,持卡人是債權人,發卡銀行是債務人。

而在進行轉賬結算時,持卡人與發卡行又是一種委托關系,即持卡人自己不與有關的特約商戶辦理結算事宜,而是將結算事項委托發卡銀行去處理。

數字人民幣支付亮相北京并展現出三大亮點:據官方消息,由北京市東城區人民政府主辦的“數字王府井 冰雪購物節”活動日前正式啟動,此次數字人民幣展現三大亮點:1. 數字人民幣與現鈔可雙向兌換;2. 脫離手機的數字人民幣硬錢包亮相,以郵儲銀行為例,其推出了疊加健康寶功能的數字人民幣無源可視卡硬錢包以及指紋卡硬錢包,實現了數字人民幣支付和健康寶登記的”一卡雙應用”;3. 在智能手套、智能手表、徽章等設備中嵌入了數字人民幣錢包芯片,可通過碰一碰即可完成支付。(經濟參考報)[2021/2/13 19:41:28]

商戶與收單機構之間關系。商戶與收單機構的法律關系爭論較大,由侯春雷撰寫的《信用卡交易的民法分析》一書中就表明,我國較為認可的觀點是,由于收單機構是發卡行的代理人,因此,收單機構與特約商戶的法律關系實際上是發卡行與特約商戶的法律關系。

收單機構與發卡行存在著一定程度的委托關系,收單機構從某種意義上是發卡機構的代理人,這也就為什么所有的支付機構都可以被認為是銀行的“收單外包”機構的原因。但是在實際的市場運作中,商戶是要與收單機構簽署《受理銀行卡協議》的,也就實際上的建立了法律關系。

其中“債權買賣說”,是商戶在對消費者進行收款時,商戶是將債權委托給收單機構,通過收單機構,經過清算機構、發卡行等角色,最終將消費者的資金轉移給到商戶,最終完成債權轉移。

至于中間的清算機構,理論是承擔統一信息傳遞、機構間法律關系明確、業務矛盾仲裁的角色,而不直接觸碰資金。

所以筆者認為,正常的結算,即使商戶在獲得了對消費者的債權之后,委任收單機構,經過清算機構的機制,向發卡行進行債權轉移。

但數字人民幣的“支付即結算”屬性,就可能省略這個過程,債權轉移直接在商戶和消費者之間完成。

如此一來,那么發卡行、收單機構就天然沒有對消費者和商戶的債權關系,似乎就失去了原有的產業邏輯,也就沒有三方、四方模式。

從這個角度來看,數字人民幣“支付即結算”對支付行業的影響,似乎應了《三體》中的一句話:“消滅你,與你無關。”

回來再說《白皮書》中的內容,對于數字人民幣的賬戶性質并沒有詳細規定,僅在多處表明“以廣義賬戶體系為基礎”“與銀行賬戶松耦合”。此外,對于數字人民幣本身則明確,“數字人民幣是央行對公眾的負債,以國家信用為支撐,具有法償性。”

所以,數字人民幣賬戶性質、提供數字人民幣賬戶的銀行與消費者之間的法律關系是有待明確的。

從目前的金融相關賬戶定義來看,個人銀行賬戶是指自然人以身份證或是相應的證件,因投資、消費、結算等而開立的可辦理支付結算業務的銀行結算帳戶。銀行賬戶是最直接的權責明確載體,可以直接進行支付結算。

而支付賬戶則只是電子簿記。

《非銀行支付機構(征求意見稿)》中規定,支付賬戶是指根據自然人(含個體工商戶)真實意愿為其開立的,憑以發起支付指令、用于記錄預付交易資金余額、反映交易明細的電子簿記。

在西方國家,英文簿記(bookkeeping)是在本子上保持記錄,即記賬的意思。

數字人民幣賬戶,不會是電子簿記,因為“松耦合”設定,也不是銀行結算帳戶,那會是什么呢?

此外,《白皮書》還明確,數字人民幣發行、流通管理機制與實物人民幣一致,但以數字形式實現價值轉移。

所以數字人民幣的發卡與收單,可能只是賬戶方扮演的是“錢包”角色,而收單方扮演的是“錢柜子”的角色。

錢包在賣出時,并不承擔錢丟失的責任,錢柜子也不會因為商戶被搶劫而擔責。

支付即結算,帶來的是交易速度的極大提升,但同時責任也更加干凈了,四方模式中所謂的發卡和收單,都不再承擔原有的責任。

但可能也有新的責任出現,通俗的說,如果錢包質量不好,消費者可以告商家賣假貨,如果錢柜子不能打開,商家可以告廠商。

無論是發卡還是收單,數字人民幣的M0,等同于現金屬性,使得參與機構的金融責任大大降低,同時所承擔的風險也更低,所以數字人民幣未來的費率更低也可以理解。而有些責任是責無旁貸的。

反洗錢責任。《白皮書》指明,數字人民幣體系制度設計嚴格遵守人民幣管理、反洗錢和反恐怖融資、外匯管理、數據與隱私保護等相關要求,數字人民幣運營須納入監管框架。

數據安全責任。《白皮書》要求,數字人民幣遵循“小額匿名、大額依法可溯”的原則,高度重視個人信息與隱私保護,充分考慮現有電子支付體系下業務風險特征及信息處理邏輯,滿足公眾對小額匿名支付服務需求。

數字人民幣“支付即結算”屬性背后,會是繁冗的法律制定、概念定義、權責劃分、關系明確的過程,諸多的數字人民幣試點,也會在深層次圍繞這些內容展開。在實踐中,探索理論,再以理論,鞏固實踐內容,并達到可全國甚至全球可復制的程度時,便是數字人民幣大成之時。

在 20 世紀 90 年代初,我定期開車往返于圣路易斯奧比斯波和洛杉磯探望我的父母。在播客和?Pandora 流媒體音樂服務商出現之前,我有時會在無聊之余聽廣播布道.

1900/1/1 0:00:00EIP1559成功升級后,ETH銷毀量備受關注,截至筆者撰稿時,全網已經燃燒近70000枚ETH,其中NFT+鏈游Gas Fee消毀的ETH占總量的22.1%.

1900/1/1 0:00:00號稱「加密貨幣交易所第一股?」的Coinbase,其偉岸正派、行業自律的形象,似乎正在被自己扯下神壇.

1900/1/1 0:00:00從2020年末開始,NFT領域迎來了前所未有的迅猛增長,社群中對NFT的討論也與日俱增,這是NFT自2020年9月的小高潮之后迎來的真正爆發.

1900/1/1 0:00:00聊天記錄、通話記錄、郵件記錄,QQ空間、微博、朋友圈上的記錄,手機中的照片,游戲裝備……這些數字遺產在一個人去世后怎么處理?這是個新問題.

1900/1/1 0:00:001.DeFi總市值達到1063.4億美元 市值前十幣種價格及本周漲跌幅,數據來源:CoinGecko2.去中心化交易所24小時交易量:31.9億美元 交易量排名前十的DEX 數據來源:Deban.

1900/1/1 0:00:00