BTC/HKD+1.48%

BTC/HKD+1.48% ETH/HKD+1.28%

ETH/HKD+1.28% LTC/HKD+2.96%

LTC/HKD+2.96% DOT/HKD+3.96%

DOT/HKD+3.96% ADA/HKD-0.8%

ADA/HKD-0.8% SOL/HKD+3.56%

SOL/HKD+3.56% XRP/HKD-0.45%

XRP/HKD-0.45% DOGE/US+2.48%

DOGE/US+2.48%回顧2020年,關于加密貨幣與主要資產類別的關系有許多說法。本文概述了從年初開始主要加密貨幣和傳統資產類別的市場相關性和波動率,以便更好地了解市場走勢和風險管理。

在金融領域,風險通常由波動率來衡量,它表明價格變動的幅度。風險越大,波動性越大,贏或輸大額資金的幾率也越大。在現代金融領域,投資者應該因無法分散的風險而得到補償:承擔的風險越大,應該獲得的收益越大。然而,在危機時期,這種關系往往會發生逆轉,投資者可能會面臨巨大的風險,卻缺乏相應的回報。

除了單一資產本身的波動性之外,風險難題的另一個基石是資產之間的相互變動,或者換句話說,它們之間的相關系數。在不涉及隨機矩陣和其他神秘的數學概念的情況下,這些相關性的估計確實帶來了挑戰,而在這個波動性高且非固定的時代,這些挑戰變得更加嚴峻。

ARB Token為防止機器人濫用,本次空投建立積分制:3月16日消息,以太坊 Layer2 擴容解決方案 Arbitrum 正式宣布將發行原生 Token ARB 并公布 Token 經濟學。據悉,ARB 初始總供應量為 100 億枚,總供應量將以每年至多 2% 的速度膨脹。

其中,11.62% 分配給用戶,1.13% 分配給 Arbitrum 生態中的各個 DAO,17.53% 分配給 Offchain Labs 投資者,26.94% 分配給 Offchain Labs 團隊成員、未來團隊成員、貢獻者,42.78% 分配給 Arbitrum DAO 金庫。

為防止機器人濫用,本次空投建立了許多反女巫規則,并建立積分制,每 1 分對應一個具體的空投 Token 數目:1、如果空投接收者的錢包交易全部發生在 48 小時內,則減去一分;2、如果空投接收者的錢包余額低于 0.005 ETH,并且錢包沒有與多個智能合約交互,則減去一分;3、若在此前 Hop 協議賞金計劃期間,空投者錢包地址被識別為女巫攻擊者地址,則其將被取消資格。

目前 Arbitrum 已公布的空投查詢頁面,僅支持用戶查詢空投情況,具體空投發放日期為 3 月 23 日。[2023/3/17 13:09:01]

因此,估計加密貨幣和其他資產類別之間的波動性和相關性經常導致混亂和對立的解釋。存在多種方法,都有優點和局限性,但解釋起來仍然很困難。正如CoinDesk研究主管NoelleAcheson在9月1日準確描述的那樣:

安全團隊:Hedera攻擊者已盜取價值57萬美元資產:金色財經報道,據 CertiK 監測,現已確認在 Hedera 攻擊中至少有價值 57 萬美元資產被盜取。

此前報道,Hedera 發推披露攻擊細節,攻擊者對 Hedera 主網的智能合約服務代碼進行攻擊,將部分用戶賬戶持有的 Hedera Token Service 代幣轉移到自己的賬戶中。[2023/3/10 12:54:35]

你知道嗎,看起來BTC與TSLA的相關性在增加!BTC現在與TSLA的相關性比與標普500指數的相關性更高。這一定意味著,比特幣現在被視為科技股。不等等,它被看做是市場炒作的代表。不,等等,我的意思是它被看作是一個月球。短期相關性可以講述一個很好的故事,但它們沒有意義。

本文介紹了基于所謂的指數移動平均線的計算方法,以描繪出2020年在波動性和相關性方面發生的更強大的畫面。這種方法的主要優點是,它對近期事件的權重大于對舊事件的權重,從而防止來自遙遠過去的不規則事件對當前值產生不成比例的影響。本文顯示的結果采用了RiskMetrics集團的方法,衰減系數為0.94。

央行報告:我國數字支付規模持續擴大:9月30日消息,中國人民銀行發布中國普惠金融指標分析報告(2021 年)。央行表示,2021 年,我國普惠金融在延續較好發展勢頭的基礎上,呈現一些新的特點。疫情應對和技術進步持續推動數字普惠金融縱深發展,數字化成為金融機構重要轉型發展方向,數字技術運用促進金融服務范圍持續下沉拓展,數字支付規模持續擴大,小微企業互聯網流動資金貸款等快速增長,數字人民幣試點場景穩妥拓展,數字普惠金融生態不斷豐富。(金十)[2022/10/1 22:42:58]

本次分析所代表的資產類別為:a)加密資產BTC和ETH,b)股票(標普500),c)外匯市場,d)貴金屬(黃金)。

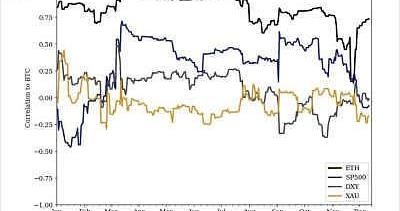

毫無懸念的,我們來看看自2020年1月以來,這些資產之間的相關性是如何演變的。圖1顯示了ETH、標普500指數、DXY和黃金價格(XAU)相對于比特幣的相關性。相關性為1意味著該資產與BTC的價格完全同步移動,而相關性為-1則意味著相反。請注意,著名的BTC「避險」的說法意味著與市場的低相關性或負相關性,而歷史上并非總是如此。

OpenSea:此前部分Pudgy Penguins被下架系技術錯誤,已重新上架:7月2日消息,OpenSea官方在社交媒體上澄清,此前因為技術錯誤導致部分Pudgy Penguins NFT被下架,但下架時間非常短暫。OpenSea表示目前已經解決了相關問題,所有受影響的項目都已重新上架。[2022/7/2 1:46:37]

圖1:BTC和其他資產之間的相關性

3月12日,在因COVID-19大流行而傳播的市場暴跌之后,相關性出現了突然的上升。雖然不久后DXY(美元指數)出現逆轉,但標普500指數和BTC之間的巨大相關性在很長一段時間內持續存在。直到最近,隨著越來越多的投資者宣布大量配置數字資產,BTC正以前所未有的價格快速上升,這種相關性才開始減弱。

從歷史上看,今年ETH與BTC的相關性很高,尤其是在3月至8月期間。從夏季開始,這兩種資產之間的相關性波動很可能是對DeFi熱潮以及與以太坊2.0過渡相關的激烈活動和不確定性的回應。在12月1日推出BeaconChain之前的幾周,ETH和BTC之間的相關性在11月24日達到最低點0.14。

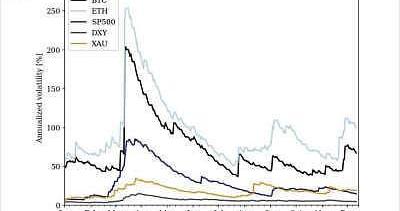

接下來,在圖2上對比相同資產的歷史波動率。可以看出,雖然自3月市場暴跌以來波動率有所下降,但標普500指數的波動率仍高于1月和2月的水平。

圖2:主要加密資產的波動率(BTC/美元和ETH/美元匯率)、市場回報率(標普500指數)、美元指數(DXY)和黃金(XAU)

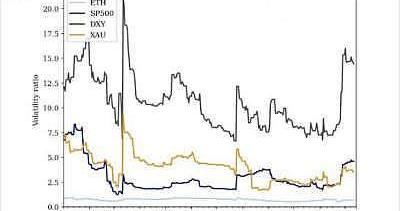

通過與BTC的波動率的比較,圖3顯示了BTC相對于每種資產的歷史波動率的比率。例如,該比率值為2,意味著BTC的波動率是相應資產的兩倍。在3月暴跌前,由于不確定性的爬升,比特幣相對于傳統資產類別的波動性變得較小,然而3月12日的「加密黑色星期四」顯示出較弱的反彈,隨后由于清算螺旋式上升導致波動性飆升,導致比特幣價格達到糟糕的水平。

圖3:相對于比特幣的波動率。例如,波動率為2意味著比特幣的波動率大于2倍

結語

2020年,主要資產類別與BTC之間的相關性遵循不同的模式。值得注意的是,其與股票市場(標準普爾500指數)的相關性持續上升至相對較高的水平,而與黃金(XAU)的相關性則全年保持較低水平。

2020年BTC與標普500指數的波動率處于歷史低位,從3月初到3月中旬兩者幾乎持平。由于本輪牛市的影響,加密市場的波動率從11月開始出現新的激增。從3月的暴跌到DeFi夏季爆炸開始,BTC和ETH高度相關,然而這種行為發生了變化,隨著向以太坊2.0過渡的第一階段即將到來,出現了短暫的強勢脫鉤。遵循這種關系將是有趣的,特別是隨著更多的投資流入數字資產領域,ETH市場上的交易量增加,機構衍生品產品也看到了曙光。

2020年在比特幣和加密金融前景被極大看好的情況下結束,隨著越來越多的機構資金進入該領域,作為分散投資和對沖經濟不確定性的手段,主要加密貨幣和股票市場之間的相關性已經進入低至負值。

來源:金色財經

別說自己看不清方向是你已經迷途了,我從沒怪過你,只是偶爾失望,可以選擇放棄,但不能放棄選擇,在最悲傷的時候不能失去信念,在最幸福的時候不能忘記挫折。即使是不成熟的嘗試,也勝于胎死腹中的策略.

1900/1/1 0:00:00為帶來更好的流動性體驗以及更好的服務用戶,Gate.io現推出交割合約半年0手續費方案,無門檻限制,歡迎交易.

1900/1/1 0:00:00數字資產行業的“熱潮”還在繼續,能量四溢。2020年6月開始,隨著機構入場、DeFi各賽道的崛起,以太坊2.0啟動,以太坊迎來了諸多利好,價格一路上漲,在今年1月獲得諸多突破,并引發了“行業一哥.

1900/1/1 0:00:00PFI令牌是協議財務項目的管理令牌。該令牌將用于獲得對所有ProtocolFinanceDeFi產品的完全訪問權限。該令牌的所有者可以通過在DeFi產品上使用它來賺錢,尤其是通過抵押和耕種.

1900/1/1 0:00:00美國懷俄明州參議院議員,同時也是比特幣倡導者CynthiaLummis發推表示,很高興看到新任財政部長JanetYellen在書面聲明中更充分地解釋了她對加密貨幣和創新的立場.

1900/1/1 0:00:00作者:袁玉瑋 來源:瀧韜全球宏觀 原文標題《期權逼空盛行,本質是央行流動性泛濫的鏡像》期權逼空手法,本質是央行流動性泛濫的鏡像去年我們已經指出,美聯儲出手救市后.

1900/1/1 0:00:00