BTC/HKD+1.29%

BTC/HKD+1.29% ETH/HKD+1.71%

ETH/HKD+1.71% LTC/HKD+1.75%

LTC/HKD+1.75% DOT/HKD+1.45%

DOT/HKD+1.45% ADA/HKD+3.47%

ADA/HKD+3.47% SOL/HKD+1.53%

SOL/HKD+1.53% XRP/HKD+2.59%

XRP/HKD+2.59% DOGE/US+2.3%

DOGE/US+2.3%

Christian Catalini

Diem首席經濟學家,原Libra創始人

今天非常高興來到羅漢堂舉辦的前沿對話。我想簡單地分享我們在創建Diem旅程中的一些想法。

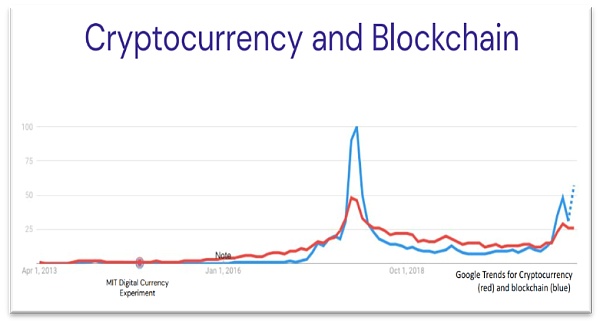

2014年,我們在設計MIT數字貨幣實驗的時候,聽說過加密貨幣或區塊鏈的人還不多。看看谷歌搜索的趨勢圖,就會看到,2014年這些關鍵詞的搜索量還非常少。隨著時間推移,雖然有波動起伏,人們對區塊鏈和加密貨幣的關注幾乎是同步快速增長的。同樣,對央行數字貨幣(CBDC)的關注也與日俱增。特別是,我們在2020年7月發表創建Libra的第一份白皮書《關于區塊鏈的簡單經濟學》,介紹Libra的雛形,此后市場對CBDC的搜索量反而大幅上漲。

注:Libra為代表的私營公司穩定幣的發展,引發了人們對公有領域——出臺央行數字貨幣的關注和討論。

如果后退一步,想想人們為何對區塊鏈如此著迷,我想主要是因為區塊鏈技術創造了一種新的的可能性來設計市場。這是由于區塊鏈可以降低兩種核心成本,第一種是降低信息認證的成本,顧名思義,就是驗證數字信息是否準確、是否及時更新的成本。

動態 | Libra協會任命董事會 21個組織已簽署協會章程:今日在瑞士日內瓦舉行了首次Libra理事會會議,21個組織已經簽署了Facebook旗下加密貨幣項目Libra的協會章程。Libra協會還任命了董事會,并正式組建了執行團隊。Libra官方推特表示,這是邁向全球普惠金融的一大步。據報道,Facebook仍然是該項目的關鍵參與者。Calibra首席執行官、前Facebook區塊鏈負責人David Marcus在五人董事會中占有一席之地。其他董事會成員包括Andreessen Horowitz普通合伙人Katie Haun、Xapo首席執行官Wences Cesares、Payu總法律顧問Patrick Ellis和Kiva首席戰略官Matthew Davie。在過去一周內,包括Visa、Mastercard和PayPal在內的7家公司已宣布退出。但Libra協會周一表示,仍有1500多個實體表示有興趣加入該項目,其中180個滿足該組織的會員資格標準。(CoinDesk)[2019/10/15]

第二個是降低跨系統兼容(Networking)的成本,和網絡規模化能力相關。簡言之,可以理解為一個數字生態,在沒有一個中央化的中介機構的控制下,自我發展、運營和規模化增長的能力(Bootstrap)。

跨系統成本取決于系統之間的互操作性。我們看到,今天一些新興的技術系統具有高度互操作性。

聲音 | 美聯儲主席鮑威爾:Facebook(FB.O)旗下加密貨幣Libra這種穩定幣可能會很快地成體系。:美聯儲主席鮑威爾:Facebook(FB.O)旗下加密貨幣Libra這種穩定幣可能會很快地成體系。[2019/9/25]

比特幣等數字貨幣難以和其他系統兼容,相比之下,Diem、螞蟻鏈等加盟鏈系統強調不同系統之間的兼容性和互操作性。

并在此基礎上,(這些區塊鏈系統建立了智能合約的功能)可進行編程,從而實現不同功能。我們看到,過去幾十年互聯網技術的互操作性,催生了創新創業的浪潮。類似的是,加密貨幣系統的可操作性,結合高度可編程性,將帶來一系列新的垂直應用大爆發。

例如分布式金融的興起(Defi),本質上是加強了各個金融市場的互操作性,并且用一種創新的形式來交易數字資產。創意和數字內容產業也是如此,例如近期大熱的NFT——非同質化代幣。

Defi通過智能合約,實現了去中心化的穩定幣創建機制,然后通過自動做市(AMM )實現去中心化的交易所(Decentralized Exchange),而超額抵押和自動清算機制實現抵押貸款的能力,建立起了一套獨立于銀行、證券、保險之外的鏈上金融體系。

區別于同質化代幣如加密貨幣,NFT具有唯一性、不可拆分和不可替代性,它提供一種全新的標記數字資產所有權的方法,因此天然適用于數字資產、藝術品的收藏和交易。

聲音 | 平安集團楊承亮:Libra實際上是一個支付工具:8月8日,在2019SAIF金融論壇上。中國平安保險(集團)資金部副總經理楊承亮在談論關于libra的話題時稱,Libra協會注冊在瑞士,Facebook以及很多大佬都在發起成立這個協會。但首先要看它是個公立還是私立的,這涉及到貨幣是公有還是私有的。在全球而言,法定貨幣都是由央行發行的,私營機構做貨幣,這涉及到公共場景的問題,所以,他認同中國行長的觀點,如果一個公共服務的產品,背后沒有設立公共機構來參與可能會有一些問題,特別是作為全球性的支付貨幣,還涉及到很多其他的問題。另外,貨幣具有創造貨幣的一個功能,但是,Libra實際上是一個支付工具,國家推行貨幣的過程中應該吸收更多的金融機構來參與設置,這樣能夠更快激發一些創新的活力。[2019/8/9]

這幅名為《霓虹貓》的GIF圖,其NFT最終拍出了300以太坊幣,約52萬美元。

這些應用的工作原理就是在金融服務或數字內容分發領域,去除中介,或者改變中介的性質。

現在挑戰來了,那就是在人類社會中,中介機構往往扮演了非常重要的角色,甚至成為社會原則和價值觀的載體。我在《賓大法學院監管評論》上發表的文章中強調,分布式金融需要調整技術能力與監管能力,防止內部人士濫用信息,操作市場為己牟利。類似的用戶保護措施在傳統金融系統中是必備的,然而在加密貨幣和區塊鏈領域卻還是空白。

動態 | Facebook和Instagram上出現虛假的Libra賬戶和廣告:據《華盛頓郵報》報道,Facebook及其社交照片分享應用Instagram上出現將近12個假冒Libra的賬戶、頁面和群組。7月22日,在該媒體提醒Facebook后,一些虛假的Facebook和Instagram賬戶才被刪除。報道指出,一些虛假的Libra廣告提出以折扣價參與尚未推出的Libra幣的預售,而其他許多廣告包含Facebook的Logo、Facebook CEO馬克·扎克伯格的照片或Libra的官方營銷材料。這些騙局還傳播到推特、YouTube和其他平臺。(Cointelegraph)[2019/7/24]

在文章中Catalini表示,在傳統金融中,監管者往往通過中介例如銀行,對市場進行監管。然而分布式金融的崛起,讓監管者和政策制定者進入一片“未知領域”。傳統的金融風險在Defi的世界中依然存在,監管機構需要與時俱進,在這個全新的領域打擊金融犯罪、保護消費者并維持金融系統穩定性。

有人認為區塊鏈本質上是一種技術,一種軟件的應用。然而,我們認為,需要將代碼、軟件和機構的力量結合起來,才能發揮這種技術的最大潛力。

區塊鏈技術有很多長期優勢,比如我剛才提到的互操作性,它往往可以降低市場進入門檻和轉換成本,讓不同市場的參與者都從中受益。在傳統金融機構例如銀行,產品和服務都是結合在一起的,而在Defi領域,區塊鏈可以將產品和金融服務分離(Un-bundle),這將帶來一系列充滿潛力的新領域,例如隱私保護。在產品設計階段,我們就可以把隱私保護原則嵌入到協議中,此外還可以提高服務的透明度和可追溯性。當然這有可能成為一柄“雙刃劍”,取決于我們如何應用技術。

聲音 | 研究人員:過多的監管有可能扼殺Facebook的Libra:據MarketPlace消息,競爭企業研究所(Competitive Enterprise Institute)研究員Patrick Hedger表示,Libra的發布令人興奮,過多的監管有可能扼殺該貨幣。“如果我們轉向一個系統,我們太害怕像這樣的產品的潛在缺點,我們將永遠不會看到充滿活力的繁榮市場,我們需要真正了解像這樣的產品的好處。” Hedger承認對隱私的擔憂,并表示Facebook有責任與消費者建立信任。他表示,消費者應該自己決定是否要注冊這項服務。[2019/6/19]

另外一個宏觀的話題,是穩定幣如何錨定它選擇的資產(例如美元),并且與其他無抵押加密穩定幣脫鉤。這個話題值得探討。穩定幣可能有點像央行數字貨幣的機制,我認為,這些工具的可靠性參差不齊,未來如何建立一個強健的支付和金融系統,我們還需要更多探索。

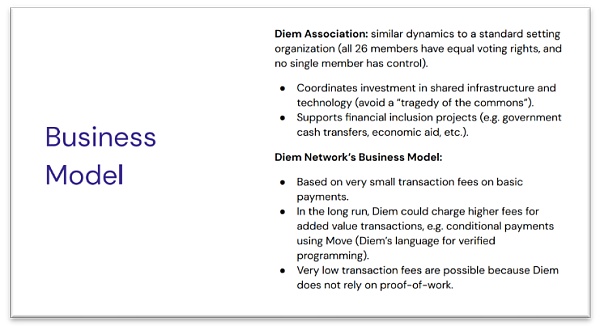

回到Diem的話題上,我們借鑒了傳統金融中的一些最佳實踐,我們的目標是建立一個高度可靠的支付工具,在面對特殊市場環境時,能經得起重壓。其中重要的環節,是推出自己的Diem幣。Diem的關鍵創新是與央行數字貨幣系統互為補充,因此本質上,Diem將成為公有數字貨幣體系之上的支付系統。

很多人對Diem的商業模式感興趣。我們不會對Diem儲備收取利息,因此沒有必要長期持有。實際上Diem幣可以交換公共領域中的資產。本質上它是一個交易網絡,我們的商業模式,是向用戶收取很低的交易費。

由于Diem的可編程性,我們可以提供一些高附加值的交易服務,從而收取更高的交易費。例如有條件支付,它有非常廣闊的應用前景。在疫情恢復期,政府可以利用這種技術對個人進行有條件現金支付。

在共識機制上,我們不再采用工作量證明(POW)。

比特幣的工作量證明(POW)機制中,提供網絡的存儲、運算、驗證資源的“礦工”必須同時進行大量無意義的計算,通過比拼算力獲得產生區塊并獲得代幣獎勵的機會,這種機制浪費了大量算力和能源。

最近很多新聞都在關注區塊鏈共識機制對環境造成的巨大負面影響。除了環境方面的考量以外,我們認為工作量證明無法對參與者產生正確的激勵,也無法改善服務的質量和可用性。

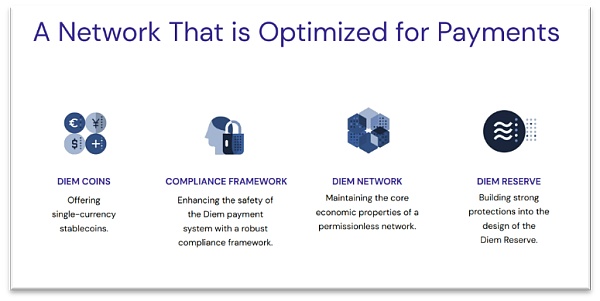

可以說,Diem是一種(公鏈和聯盟鏈的)混合型(區塊鏈)網絡。在某種程度上,我們要依賴創始會員線下的信譽,來運行和保證每個驗證節點的準確性。Diem協會的創始會員有27家,包括萬事達卡、VISA和Ubrer等,他們將發揮重大作用。我們并非要打造一個“帶圍墻的花園”(Walled Garden,蘋果iOS封閉系統常被業界稱為帶圍墻的花園)。Diem采用開放技術協議,任何組織都可申請加入。Diem強制在不同電子 錢包之間應用互操作性。“小錢包”的用戶也可以通過Diem連接用戶眾多的“大錢包”,從而享受到更強的網絡效應。

同樣在商戶端,商家可以在不同的支付服務之間自由切換,并且通過Diem享受所有支付功能。我們的想法是打通各個區塊鏈網絡,促進市場競爭,用競爭的力量來降低價格,刺激產品創新,并提升服務質量。

和現有的穩定幣相比,我們的優勢在于對支付功能的優化。這和我們在Libra第一版白皮書中的闡述已經發生了很大的改變。在此我不贅述細節,但可以討論幾個關鍵的問題。

第一個關鍵的問題是,穩定幣有存在的必要嗎?我認為建立穩定幣是對現有的金融服務進行升級改造的過程。目前我們的支付系統速度慢、價格高,例如信用卡網絡就會收取高昂的服務費。在短期,我們可以用更快、更高效數字系統改造原有的支付體系,在中期我們可以對可編程性(智能支付等功能)進行探索。例如在Diem上進行條件性支付、專業服務和其他IT服務等。

此外,我們還在消費者保護方面進行創新,例如創建Diem儲備金,并且設計一種機制,保證它不會影響宏觀經濟政策和金融穩定性。在這方面,我們希望與政府進行合作,找到一種與其他貨幣共存的方式,并降低關鍵的風險。

另外一個重大的創新領域是合規以及打擊金融犯罪。Diem將是首個在底層協議中執行制裁條款的加密貨幣體系,并且我們將采取一系列其他舉措來遏制金融犯罪。

我們認為,在各國發展央行貨幣的道路上,Diem將成為公共領域的有益補充。很多人將這種公私合作比作美國航天局(NASA)和SpaceX之間的合作。英國央行最近發表論文,強調了私有領域在加密貨幣體系中的作用,如果沒有私有領域的參與,央行數字貨幣很難實現設計的初衷。

英格蘭銀行認為,如果沒有私有領域的參與,數字支付體系有幾個問題:第一,缺乏競爭,以及創新的動力,因為沒有其他各方參與的空間;第二:央行的優勢不在于為大量零售客戶提供服務。創造友好的用戶體驗是企業的優勢;最后隱私風險,銀行不得不儲存所有交易數據和個人身份信息。

這些將促進政府領域與私營企業的協作,央行可以建立核心的基礎設施,而私營企業則在此基礎上推動創新,創造使用場景

那么公有領域和私營領域各自有哪些競爭優勢呢?首先政府領域和貨幣政策可以提供穩定性和價值存儲功能,提供核心的清算機制。在此基礎上,私營企業可設置新的協議,并對編程性進行實驗。

央行將發揮的另外一個重要角色,是在消費者保護、金融穩定性、競爭、市場合規等領域設置規則,保證基礎設施承壓時可正常運轉,并強制推行各個網絡之間的互操作性。

央行缺乏經驗開發面向消費者和商家的產品,,而私有領域可以大顯身手。此外央行數字貨幣不宜對可編程性進行實驗,因為涉及的風險過高,而在私有領域產品部署到市場的時間可以加速 。

大家可以對比互聯網剛剛興起之時,公共領域和私有企業緊密合作。

互聯網的原型是美國高級研究計劃署(ARPA)在幾個大學校園之間建立的通訊網絡。

以史為鑒,各國政府可以對多種公私合作模式進行探索實驗,加快出臺數字貨幣的節奏。畢竟公鏈加密貨幣網絡正在以飛速發展,而它提供用戶保護的能力還非常欠缺。

(本文根據Diem首席經濟學家,原Libra創始人Christian Catalini在羅漢堂第五次前沿對話的發言總結而成,圖表由Catalini本人提供。文字整理、注釋:安健、邱明)

編者按:5月,“幣圈”吸引無數關注。5月18日,中國互聯網金融協會等三大協會發布公告指出,開展法定貨幣與虛擬貨幣兌換及虛擬貨幣之間的兌換業務,違反有關法律法規并涉嫌犯罪.

1900/1/1 0:00:00雖然非同質化代幣(NFT)早在2018年初就已經出現了,但它們最初是在邊緣小眾社區(加密貨幣愛好者)中的小眾用例(收集加密貓).

1900/1/1 0:00:00為什么沒人管管馬斯克?這是美國比特幣投資者最近說得最多的一句話。幾周前,比特幣“信徒”馬斯克突然公開唱衰比特幣,緊接著,比特幣的價格下跌超過40%,50多萬人爆倉.

1900/1/1 0:00:005 月 5 日,Uniswap V3 正式在以太坊主網上線。本文主要針對 Uniswap V3 上線后的表現進行研究.

1900/1/1 0:00:00編者注:本文由名為 Liberosist 的用戶首發于 Reddit 論壇 r/ethereum 板塊,引發社區熱議,也啟發了社區辯證看待面向以太坊的「批判觀點」.

1900/1/1 0:00:00上圖為BTC 2010-2020年這10年周期的長期周線走勢,目前BTC已經完成了三次獎勵減半,我們從圖中可以發現,每一輪減半周期時間內.

1900/1/1 0:00:00