BTC/HKD+0.24%

BTC/HKD+0.24% ETH/HKD-0.29%

ETH/HKD-0.29% LTC/HKD-0.67%

LTC/HKD-0.67% DOT/HKD+0%

DOT/HKD+0% ADA/HKD-0.03%

ADA/HKD-0.03% SOL/HKD-0.94%

SOL/HKD-0.94% XRP/HKD-0.49%

XRP/HKD-0.49% DOGE/US+0.23%

DOGE/US+0.23%永恒牛市有“話題炒作”的成分,但能否維持到下一輪減半,值得探討。機構效應暫未形成顯著的外擴效應,是永恒牛市不成立的核心原因。

在上文,我們列舉了當前市場已經具備永恒牛市的幾個因素:DeFi的魔力、機構力量和合規化趨勢,它們對于資金的引入都有重要的推動作用。那么本文,將繼續圍繞永恒牛市的三個頗為共識的觀點作展開,來做一些負面的思考。

在此,我們先回顧一下那頗具共識的關于永恒牛市的觀點:

① 2020年減半后,比特幣的通脹率長期低于美元的通脹率,理論上比特幣兌美元將會長期保持上漲;

② 比特幣價格以上漲趨勢維持到下一輪減半,以此往復;

③ 類似于美股的結構性牛市,頭部資產標的組合的指數始終處于上漲趨勢。

此通脹非彼通脹

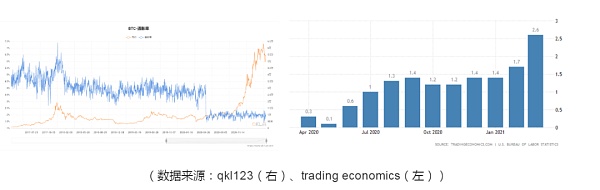

據qkl123數據顯示,2020年減半后,比特幣通脹率維持在[1.41%,2.53%],3月31日的通脹率為2.09%;據trading economics數據顯示,3月美國通脹率為2.6%,環比增長52.94%。

如果簡單地從數字大小來看,自減半以來,比特幣通脹率大半部分時間與美國通脹率接近;如果做簡單地線性思考,在下一次減半或持續性地“大水漫灌”下,這比特幣的通脹率將遠小于美國通脹率。

Bluesky發布短期身份驗證解決方案App Password:4月23日消息,由 Twitter 資助的去中心化社交項目 Bluesky 宣布發布短期身份驗證解決方案 App Password,可讓用戶試用新客戶端,而無需完全信任他們的密碼。從長遠來看,Bluesky 計劃實施具有范圍權限的 SSO(單點登錄)。Bluesky 核心開發團隊目前專注于完成 AT 協議,3 月初,Bluesky 表示,未來幾個月優先事項是域名作為用戶名和帳戶可移植性、可組合的審核和聲譽系統、算法選擇和自定義 feeds。[2023/4/23 14:21:19]

但實際上,這兩項指標在理論定義上有著本質的區別。

BTC-Inflation Ration=每日流通量增加量×365天÷昨日流通量。一般所指的通脹率,不是簡單的指貨幣中的超發部分與實際流通需求的貨幣量之比,而是基于國家的物價指數,通過計算物價平均上升的幅度得出。所以,BTC-IR是比特幣的增發量(即超發部分)與現有的比特幣存量的比值;而所謂的美元通脹率,實際上是美國國家水平的通脹率,即物價變化率。這樣的比較并沒有太大意義。

如果擯棄這個物價變化率,而去深究“美元通脹率”(即美元的增發量與現有的美元存量的比值)也是有一定困難的,因為美元到底增發了多少,其實并沒有一個確切的數字。但從美國寬松的貨幣政策——無限QE而言,想必“美元通脹率”會遠高于美國國家水平的通脹率。

原NBA球員Paul Pierce就兜售加密數字貨幣與美SEC達成和解:金色財經報道,原NBA球員Paul Pierce就兜售加密數字貨幣的案件與美國證券交易委員會達成和解。他將支付140萬美元,以了結該機構針對其兜售代幣的調查。

在周五的新聞稿中,美國證券交易委員會表示Paul Pierce已獲得244,000美元的EMAX代幣報酬,但在推特上推銷該項目時并未透露這筆款項。據稱,他還通過截圖暗示他持有大量EMAX代幣,盡管他的持有量比他顯示的“低得多”。美國證券交易委員會的聲明稱,Paul Pierce同意“三年內不推廣任何加密資產證券”。[2023/2/18 12:14:04]

這么一看,BTC-IR還真會長時間地高于“美元通脹率”。但這真能進一步推導比特幣進入“永恒牛市”嗎?在上文中,我們已經剖析過,市場價格的上漲需要大量資金的推動。“美元通脹率”背后是美元的過量增發,那么過量的增發對加密貨幣市場產生多大的影響,關鍵是要看增發的美元到底有多少流入進這個新興市場。

通過了解美聯儲增發資金的去向,才能更好地判斷對加密貨幣市場影響背后的邏輯。

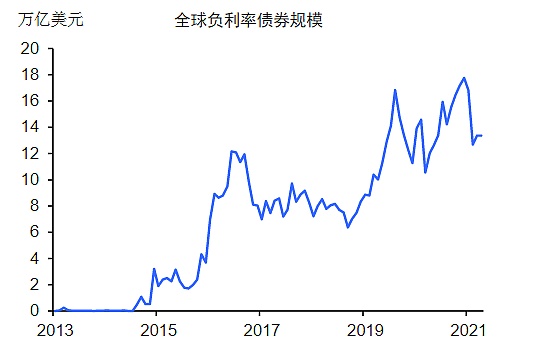

(1)大量資金流入負收益資產中,全球負利率債券規模仍處于高位

(數據來源:Bloomberg、東吳證券)

佳士得推出 NFT 平臺“Christie' s 3.0”:9月28日消息,佳士得宣布已經與 Manifold、Chainalysis 和 Spatial 合作推出 NFT 平臺“Christie' s 3.0”,該平臺將幫助傳統拍賣行實現 NFT 銷售,且所有交易(包括售后處理)都能實現自動化和鏈上化。

據悉,Christie' s 3.0 首次銷售將是加密藝術家戴安娜·辛克萊 (Diana Sinclair) 的九件新 NFT 作品。[2022/9/28 5:55:53]

據東吳證券援引Bloomberg數據顯示,進入2021年以來,全球負利率債券資金處于流出階段,市場規模呈下降趨勢,但仍超過12萬億美元,處于歷史高位。而據CoinMarketCap數據顯示,加密貨幣市場市值僅為2萬億美元。如果負利率債券市場流出的資金流入到加密貨幣市場,將會對這個新興市場造成巨量影響。所以,負利率債券市場的資金流出動向值得進一步關注。

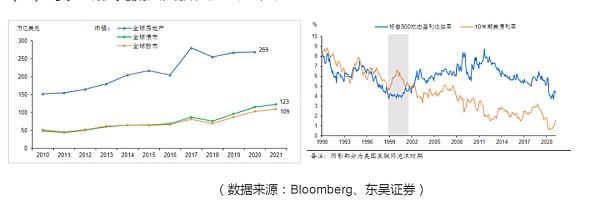

(2)資金或優先流入美股和房地產市場

東吳證券指出,盡管近年來全球房價屢創新高,但全球和美國的房價-收入比和全球和美國的房價-房租比距離前高仍有想象的空間,因此認為全球房地產雖市值大,但仍有上升的空間。據TBIC的預測,2021年全球房地產市值有望增長3.2%,達到277萬億美元規模。

Coinbase BTC溢價指數漲超110%,美國買盤相對更強:9月20日消息,數據顯示,當前Coinbase BTC溢價指數為0.000023,24小時漲幅達116.43%,表明當前BTC在Coinbase市場上的購買力相對更強,請合理控制風險。[2022/9/20 7:07:05]

此外,通過對比標普500動態盈利收益率指數和10年期美債利率發現,當前標普500動態盈利收益率指數為4.4%,而10年期美債利率僅為1.7%。因此,相對于美債,美股顯然更具吸引力。

無論如何,我們通過對本輪牛市的追蹤,可以發現確實有新增的和承接了從其他市場流出轉移的資金流入進來,但這個量相對于流入股市、房地產市場的量相比仍顯得微不足道。

機構效應沒有外擴,恐難支持到下一輪減半

在上文,作者將機構現象做了一個簡單的歸類:灰度GBTC、特斯拉為首的上市公司和比特幣ETF,并提到了其入場帶來的積極影響,不過我們發現機構資金入場帶來的積極效應似乎并沒有有效地外擴,吸引到更多的機構入場。

去年,自從灰度宣布購買比特幣以來,比特幣每次的上漲都離不開灰度“買買買”的影子。投資者興奮地稱其為“灰度效應”。那個時候,每天起床的第一件事便是看灰度昨夜又買了多少比特幣。不過伴隨著灰度宣布暫停新資金入場后,便不再增持比特幣,灰度效應逐漸消退,GBTC也持續呈現負溢價狀態。

而后以上市公司購買比特幣的浪潮逐漸來襲,比較有標志性地是特斯拉馬斯克公開喊單購買比特幣。那個時候,我們曾天真地認為像特斯拉這種級別的上市公司進場,無疑會起到良好的示范作用,將會帶領更多的機構入場購買比特幣。特斯拉首次購買比特幣的時間是2月初,我們等了近兩個月的時間,只迎來了一個財報業績糟糕的美圖,這顯然與我們期待的Facebook、蘋果等重磅級公司大相徑庭。

Polygon 部署自定義區塊鏈擴展解決方案“Avail”:6月29日消息,Polygon 已經部署了自定義區塊鏈擴展解決方案“Avail” ,供開發人員在 Polygon 主鏈和其他區塊鏈上啟動獨特的區塊鏈應用程序。新產品將允許開發人員“脫鏈”訪問區塊鏈數據,這意味著他們不需要不斷檢查來自網絡的數據以查找部署在 Polygon 上的應用程序。Avail可以部署在任何與以太坊虛擬機 (EVM) 兼容的區塊鏈上,基于 Avail 構建的應用程序將使開發人員能夠更新、分叉和更改其區塊鏈處理執行的方式,這對于可能需要修補錯誤、試驗執行或只是減少對外部鏈依賴的 DeFi 和游戲開發人員來說至關重要。

此前4月份,Polygon曾宣布將于第二季度推出可拓展性區塊鏈網絡Avail測試網。[2022/6/29 1:40:05]

當然在前兩天,韓國最大的游戲巨頭公司Nexon以$58226平均價格購買了價值1億美元的比特幣,這仍令我們感到欣喜。然而就在同時,馬斯克作為幣圈投資者新的信仰,卻以為了證明比特幣在資產負債表上作為現金替代物的流動性的理由而出售掉一部分比特幣。盡管消息出來之時,對市場并沒有產生消極的影響,但不得不令我們重新思考特斯拉購買的意義,不過也只是資金量比較大的高拋低吸的投資行為罷了。盡管特斯拉CFO表示,相信比特幣的長期價值,將繼續投資比特幣,但誰又能保證其會在這樣較高的位置買入,或是等到巨幅回調甚至熊市的時候再買入呢。對于其他重磅級公司而言,入場時機,也是一個必要思考的問題。

2月18日,全球首只比特幣ETF(Purpose Bitcoin ETF)在加拿大多倫多交易所正式上市。據Purpose investments官網數據顯示,截至4月28日,該基金發行公司Purpose已經持有了18825.7338枚比特幣,資金規模達$1.29億。

(數據來源:Trading View)

不過通過Trading View圖表數據顯示,日交易量上市即巔峰,隨后持續萎縮。從上市第一天的9.652million降低到4月28日的1.185million,交易量下降幅度達87.72%,這背后映射的是投資者熱度的急劇降溫。此外,ETF上市的意義,我認為給機構選擇的意義要大于普通投資者,不過似乎并沒有看到有傳統基金將其納入作為資產配置組合。當然,Purpose Bitcoin ETF作為第一支比特幣ETF其歷史意義毋庸置疑,但也許是受限于加拿大狹窄的市場,其影響力似乎仍是有限。而真正重量級的,想必會是在美國交易市場發行的ETF,不過受限于SEC的強監管,這一天似乎并不能這么快到來。

市場并未顯著出現結構性現象

美股的結構性牛市,也可以說是指數牛市,持續了長達12個年頭。其是指頭部資產組合的指數在很長的周期里始終處于上漲趨勢,例如FAANG五大龍頭科技股組合而成的指數,而其他大部分的股票都是處于滯漲狀態的。那么,在加密貨幣市場是否也能形成這樣的結構性的牛市呢?作者認為這種情況暫時不會發生。

(1)頭部標的資產迭代速度快

就目前來看,加密貨幣市場還是太過于年輕,除了比特幣和以太坊外,其他標的似乎是否有成為市場的巨頭之一還需要時間去考驗。

上圖是來自2020年4月26日的排名前15加密貨幣,下圖則是2021年4月26日的數據。如果我們在去年4月26日,以前15的加密貨幣組合成指數的話,我們會發現,一年之后有近一半的加密貨幣已經被其他貨幣替換掉了。如果要成為整個市場、行業的龍頭,那它首先先要活得久,其次就是有不被代替的理由。

指數里的標的不夠穩定,指數的指示意義將會大打折扣。而加密貨幣市場,被替代、被更迭的速度太快了,目前來看很難形成由幾個頭部標的組合成一個圈子的狂歡。

(2)比特幣影響力過大

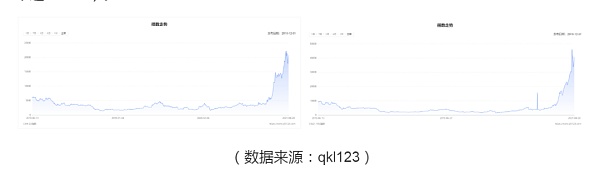

比特幣作為加密貨幣市場中的大頭,其一舉一動對于其他幣種而言都會產生重要的影響。

(數據來源:qkl123)

據qkl123數據顯示,當前比特幣市值占比約48.07%,已達到僅兩年來的低點。盡管有所下滑,但比特幣對整個加密貨幣市場的影響力仍是巨大的。因此,我們常常看到,如果比特幣價格下跌,將會帶領整個市場集體下挫。所以,目前來看,相比于形成頭部資產標的的狂歡,倒不如是比特幣一人獨舞更為簡單和現實。

(3)小幣種更具爆發力

年初至今,比特幣漲幅為85.36%,以太坊漲幅為274.52%,如果是股票市場這兩個數字已經足夠驚喜,但對于小市值幣種而言,其漲幅微乎其微。

(數據來源:Screener)

據Screener數據顯示,年初至今,漲幅前十的幣種中,最高回報率達28421.56%,最低達5125.61%,其投資回報遠遠超過比特幣和以太坊。

當然這樣比較的意義不大,因為這其中一些幣種受莊家操控的可能性較大。那么我們再來看看由專業指數團隊ChaiNext制作的兩個具有代表性的關于中小市值幣種的指數:CSI6-20(樣本由規模和流動性排名6-20的15個通證組成)和CSI21-100(樣本由規模和流動性排名21-100的80個通證組成)。

據qkl123數據顯示,從年初至今,CSI6-20投資回報率為462.44%,CSI21-100投資回報率為651.56%,均超過比特幣和以太坊,這足以說明由不同規模和流動性組合而成的山寨幣指數所獲得的投資回報率均能超過兩位“老大哥”的漲幅。

因而,所謂的結構性牛市不攻自破。市場的上漲、周期的突破少不了資金的推動,機構效應暫未形成顯著的外擴效應,而市場的資金在一定時間內總是有限的,這樣看來比特幣的永恒牛市似乎還離我們很遙遠。不過,我們也應該看到已經具備的一些條件,這些條件讓我們對永恒牛市的遐想充滿了希望。

本文全面介紹了 DAO(去中心化自治組織)生態中的工具和項目,旨在對 Linda Xie 的《DAO 初學者指南》等入門文章進行補充.

1900/1/1 0:00:002021年4月28日下午,“特斯拉電音國王、火星皇帝”馬斯克發推特稱,將于5月8日主持NBC熱門深夜秀《周六夜現場》(SNL).

1900/1/1 0:00:001.四個金融基本要素在 DeFi 中有些哪演變?市場發展的大部分因素歸結為四個金融基本要素:流動性、杠桿、風險和套利。這篇文章通過這四個方面概述了DeFi的演變.

1900/1/1 0:00:00金色財經 區塊鏈5月3日訊 最近,Diem協會首席經濟學家對如何重新設計其穩定幣項目和穩定幣貨幣化計劃提供了一些見解.

1900/1/1 0:00:00狂人本著負責,專注,誠懇的態度用心寫每一篇分析文章,特點鮮明,不做作,不浮夸!本內容中的信息及數據來源于公開可獲得資料,力求準確可靠,但對信息的準確性及完整性不做任何保證,本內容不構成投資建議.

1900/1/1 0:00:00隨著加密資產的升值,DeFi中的各項數據繼續向好,除以太坊之外,其它鏈上的DeFi項目也在蓬勃發展.

1900/1/1 0:00:00