BTC/HKD-4.06%

BTC/HKD-4.06% ETH/HKD-10.61%

ETH/HKD-10.61% LTC/HKD-10.18%

LTC/HKD-10.18% DOT/HKD-7.17%

DOT/HKD-7.17% ADA/HKD-8.14%

ADA/HKD-8.14% SOL/HKD-6.77%

SOL/HKD-6.77% XRP/HKD-8.75%

XRP/HKD-8.75% DOGE/US-8.08%

DOGE/US-8.08%2021年區塊鏈行業可謂欣欣向榮。根據CoinMarketCap的記錄,2021年數字貨幣市場的總市值從1月1日的7557.40億美元擴大至12月31日的22486.68億美元,全年漲幅高達196.27%。水漲船高之下,大部分數字貨幣的收益也十分可觀。

二級市場整體向好的同時,一級市場同樣欣欣向榮。據PANews數據新聞專欄PAData統計,全球區塊鏈領域的投融資在2021年繼續保持了高速增長,全年吸引了超300億美金的資金支持加密初創企業。本文系2021年全年披露的投融資事件回顧,核心發現如下:

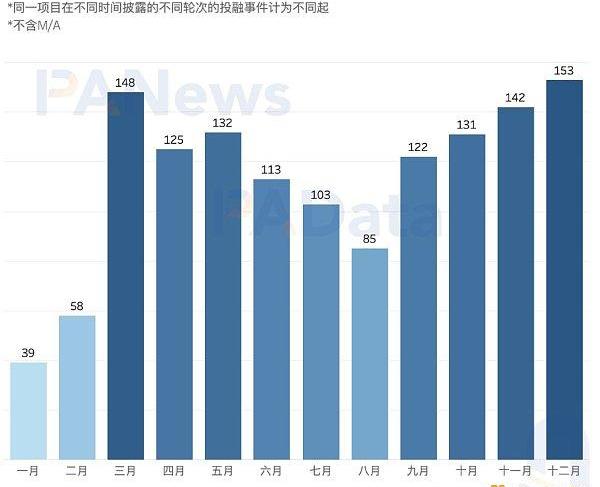

1)全年共有1205個獨立項目披露了1351起投融資事件,并總體呈現出“爆發-回落-再爆發”的“V”字形過程。其中,12月披露的投融資事件達到153起,為全年最高。

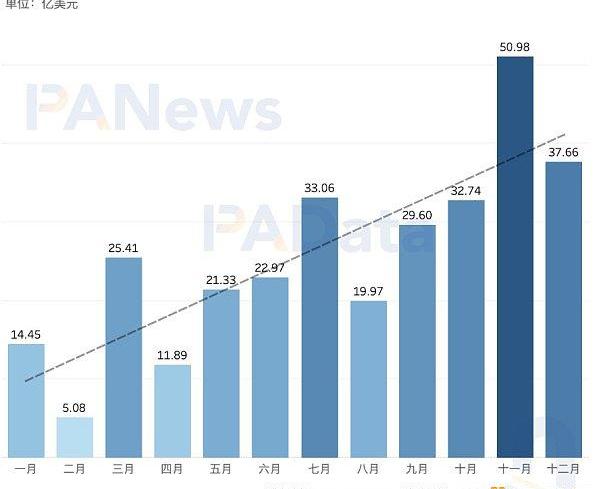

2)全年披露的融資總額為305.1億美元,總體上,投融資總額隨著時間的推移而增長,至11月達到年內峰值,約為50.98億美元。

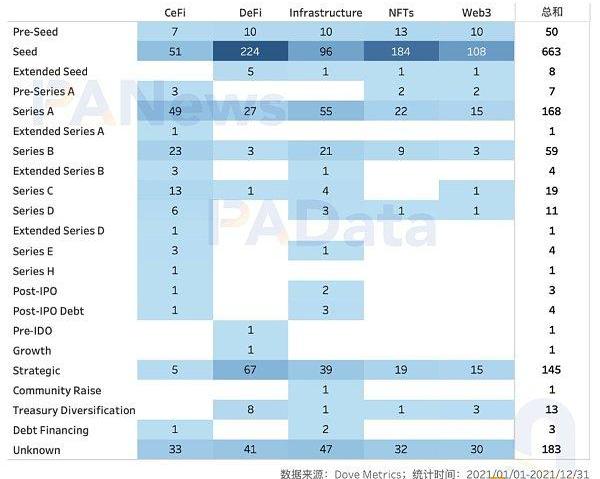

3)融資事件中有663起都是種子輪、168起是A輪,145起是戰略投資,三者合計占比約83.56%,其他輪次的投融資事件都較少。值得關注的是,CeFi和Infrastructure這兩個領域出現了較多C輪以后的融資。

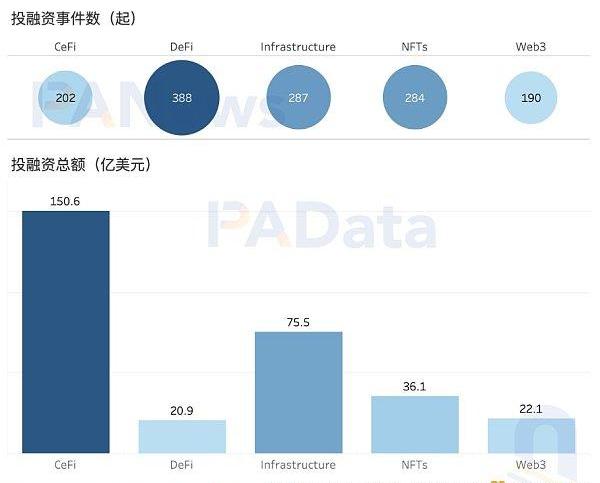

4)DeFi的投融資事件數量最多,但總金額最低,CeFi的投融資事件數量較少,但總金額最高。NFTs和Web3作為相對較新的領域,披露的投融資總額也分別達到了36.1億美元和22.1億美元,高于DeFi。

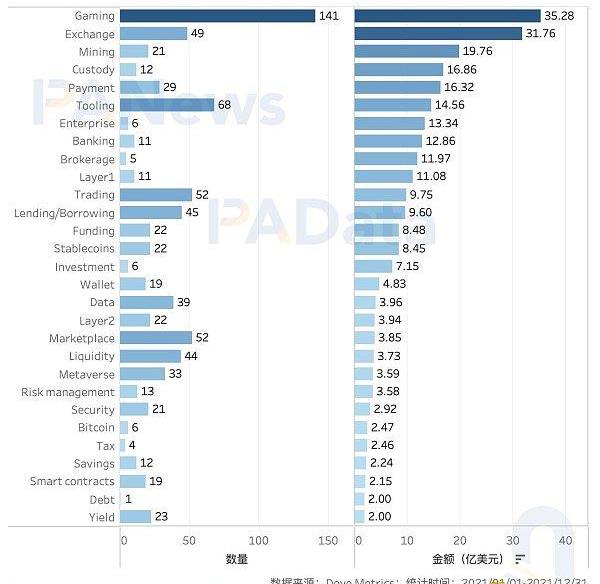

5)從主要的次級細分領域來看,Gaming共披露了141起投融資事件,累計總額達到35.28億美元,這兩個數據都居所有次級細分領域之首,毫無疑問是2021年最受資本青睞的。這些Gaming項目大多與NFTs相關聯,部分與Web3相關聯。

Bitfarms第二季度收入為3500萬美元,開采1,223個BTC:金色財經報道,比特幣礦企Bitfarms Ltd.公布了截至2023年6月30日的第二季度財務業績,收入為3500萬美元,凈虧損2500萬美元,調整后EBITDA*為800萬美元。總采礦利潤和總采礦利潤率分別為1400萬美元和42%,而2023年第一季度分別為1200萬美元和42%。

運營虧損2500萬美元,其中包括1000萬美元的減值費用,而2023年第一季度的運營虧損為1500萬美元,其中包括100萬美元的數字資產處置實現收益和300萬美元的數字資產重估損失逆轉。

二季度公司開采了1,223個BTC,每個BTC的平均直接生產成本為15,700美元,而2023年第一季度為12,500美元。

截至2023年6月30日,公司持有3100萬美元現金和549個比特幣,價值約1700萬美元,基于截至2023年6月30日的比特幣價格約為30,500美元。[2023/8/8 21:32:09]

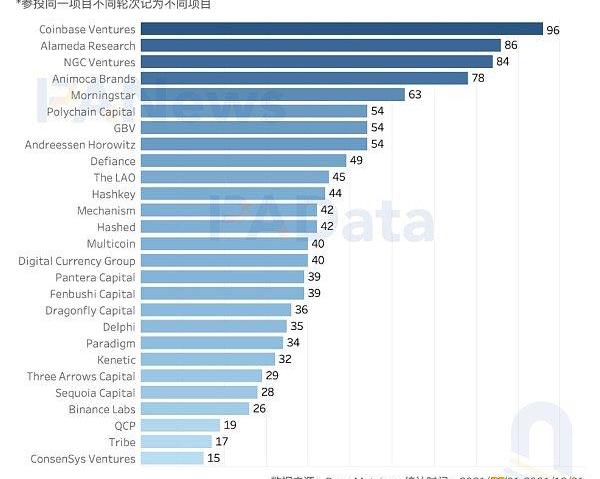

6)27家主要投資機構中以CoinbaseVentures全年投資的數量最多,達到96起,涉及93個獨立項目。其次,AlamedaResearch、NGCVentures和AnimocaBrands全年投資的數量也都在78起以上,涉及的獨立項目在75個以上。

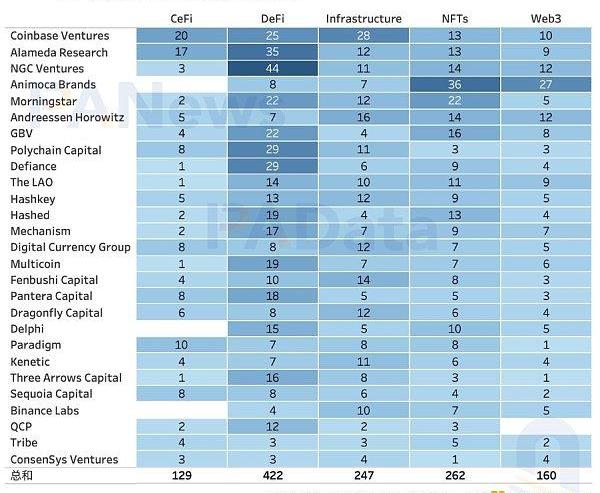

7)不同機構在投資領域中表現出了一定的差異性。比如,CoinbaseVentures投資最多的領域是Infrastructure,同樣相對更重視這一領域投資的機構則包括DigitalCurrencyGroup、DragonflyCapital、Kenetic和BinanceLabs等。而NGCVentures、AlamedaResearch、PolychainCapital、Defiance、Mechanism等則專注于DeFi領域。另外,AnimocaBrands則基本專注于NFTs和Web3領域。

Optimism:Base將成為OP多鏈L2平臺其中一員,部分收入將歸入OP國庫:金色財經報道,Optimism 發布公告,稱由于 L2 目前分散的用戶與生態,將對 Optimism 進行定位升級,OP 將升級為基于 OP Stack 構建的多鏈 L2 平臺。在與 Coinbase 針對 Base 合作中,Coinbase 既是 OP Stack 代碼庫的核心開發人員,同時 Base 也是基于 OP Stack 構建的一個全新 L2 區塊鏈。

此外,作為一條 OP 平臺的區塊鏈,Base 將把交易費收入的一部分返還給 Optimism Collective 國庫。近期內,這項合作將致力于將 Optimism 主網、Base 和其他 L2 升級為初始的超級鏈結構,并共享橋接和排序。[2023/2/23 12:25:43]

1205個項目披露了1351起投融事件,

總金額超305億美元

根據統計,2021年共有1205個獨立項目披露投融資情況。如果將同一項目在年內披露的不同輪次的投融資事件視為不同融資事件的話,那么,這些項目全年共發生了1351起投融資事件。其中,1月和2月披露的投融資事件較少,分別僅有39起和58起。此后,全球區塊鏈投融資經歷了一個“爆發-回落-再爆發”的“V”字形過程。

3月全球區塊鏈領域的投融資事件共有148起,較上月環比增長了155.17%。4月至7月期間雖然投融資事件有所回落,但每月仍保持在100起以上。8月,投融資事件數量下降至85起,達到短期低點,隨后開始逐月恢復。至12月,投融資事件達到153起,為全年最高。

巴哈馬:尚未要求FTX優先考慮本地客戶:11月13日消息,巴哈馬方面表示,尚未要求 FTX 優先考慮本地客戶。此前巴哈馬監管機構已凍結FTX子公司FTX Digital Markets的資產。另外,巴哈馬證券委員會正在為這些資產尋找臨時清算人。(金十)[2022/11/13 12:58:04]

1351起投融資事件中有1206起披露了投融資總額,總計約305.1億美元。從時間上來看,全年披露的投融資總額隨著時間的推移而增長,至11月達到年內峰值,約為50.98億美元。除此之外,3月、7月、10月和12月披露的月投融資總額也在30億美元以上。相反,月投融資總額較低的是1月、2月、4月和8月,都不足20億美元,尤其是2月,僅有5.08億美元。

從具體項目來看,全年融資總額超過10億美元的項目包括FTX、NYDIG和Robinhood,總額分別約為13.21億美元、13億美元和10億美元。其次,融資總額超過5億美元的項目還有10個,包括MoonPay、Forte、Fireblocks、Revolut、CelsiusNetwork、Sorare、DigitalCurrencyGroup、GenesisDigitalAssets、DapperLabs和GRIID。另外,融資總額超過1億美元的還有49個,包括Circle、Solana、BitDAO、AvalancheFoundation、AnimocaBrands等熱門項目。

福布斯:FTX與超53家機構有業務往來:11月11日消息,FTX曾于8月末向福布斯提供了一份和其有業務往來的公司名單,其中包括超53家審計機構、銀行和保險公司。包括美國蘇利文·克倫威爾律師事務所(Sullivan & Cromwell LLP)、世達國際律師事務所(Skadden)、支付處理商Stripe、支付平臺Plaid、亞馬遜AWS、四大會計師事務所之一德勤(Deloitte)、加密友好銀行Silvergate Bank。當被問及是否涉及FTX近期相關事件時,上述大多數機構要么拒絕被曝光,要么拒絕對此發表評論。

FTX擁有超過100萬個用戶,約占Coinbase活躍客戶群的1%,但FTX以機構賬戶為主,平均客戶資金規模超過64萬美元,而零售型交易平臺平均客戶資金規模約3000-5000美元。(福布斯)[2022/11/11 12:49:47]

1351起投融資事件中有183起未披露投融資輪次,除此之外的1168起投融資事件中有663起都是種子輪,占比達到56.76%。另外還有168起是A輪,145起是戰略投資,兩者合計占比26.80%。其他輪次的投融資事件都較少,比如B輪僅63起,C輪僅19起,D輪僅12起、E輪僅4起、H輪僅1起。總的來說,2021年區塊鏈領域的投融資都仍屬于早期階段,與前兩年的情況一致。

如果考慮項目的領域,可以看到,CeFi和Infrastructure這兩個領域的項目出現了較多C輪以后的融資,而DeFi、NFTs和Web3這三個領域的項目則更多只進行了種子輪和A輪的融資。

NFTGo將開源自研NFT稀有度算法代碼,并接入OpenRarity稀有度模型:據官方消息,9月15日,NFT數據聚合平臺NFTGo發文表示將完全開源自研稀有度算法代碼,為開發者和用戶提供一個透明、合理的稀有度模型。同時,NFTGo將在產品上接入并顯示OpenRarity稀有度排名,以豐富用戶的估價邏輯。

除Rarity Sniper,Trait Sniper外,這是NFTGo接入的第四家稀有度模型。NFTGo創始人Lowes表示,NFTGo將以開放平等的姿態支持各種稀有度模型,以打造一個更加公平、開放的web3生態。[2022/9/15 6:59:31]

DeFi數量多但CeFi總額高,

Gaming賽道備受青睞

機構在投資哪些領域?這個問題的答案一直被視為行業發展的風向標。根據統計,從大類來看,2021年1351起投融資事件中有388起發生于DeFi領域,占比約為28.72%,另外還有287起發生于Infrastructure領域,284起發生于NFTs領域,占比分別約為21.24%和21.02%。而CeFi和Web3領域的投融資數量相對較少。因此,僅從數量上來看,DeFi仍然是目前資本最關注的領域之一。

但從融資金額來看,局面就有所不同了。CeFi領域披露的投融資總額約為150.6億美元,為所有大類中最高,而DeFi領域則僅披露20.9億美元,為所有大類中最低。除此之外,Infrastructure領域披露的投融資總額也較高,達到了75.5億美元。NFTs和Web3作為相對較新的領域,披露的投融資總額也不算少,分別約為36.1億美元和22.1億美元。

從主要的次級細分領域來看,Gaming毫無疑問是2021年最受資本青睞的。根據統計,全年Gaming領域共披露了141起投融資事件,累計總額達到35.28億美元,這兩個數據都居所有次級細分領域之首。在這些Gaming項目中,絕大多數都來自NFTs大類,占比約為65.25%,其次還有部分來自Web3大類,占比約為26.95%。

除了Gaming以外,全年披露投融資事件較多的次級細分領域還有Tooling、Trading和Marketplace,分別達到68起、52起和52起。其他熱門領域,如Metaverse僅披露了33起、Lending/Borrowing僅披露了45起、Yield僅披露了23起,數量都不算多。數量更少的領域還有Debt、Tax、Investment、Brokerage和Enterprise,都不超過10起。

全年披露投融資總額較高的次級細分領域還有Exchange、Mining、Custody和Payment,分別達到31.76億美元、19.76億美元、16.86億美元和16.32億美元。另外,投融資總額超過10億美元的領域還包括Enterprise、Banking、Brokerage和Layer1。而披露融資總額較少的領域則包括Yield、Debt、Smartcontracts、Savings、Tax和Security,都不超過3億美元。

8大機構出手超50次,

38個項目完成多輪或多家主流機構投融資

知名投資機構的投資動向往往更代表市場的走向,因此,PAData還分析了27家主要投資機構在2021年投資的項目概況。統計結果顯示,CoinbaseVentures全年投資的數量最多,達到96起,涉及93個獨立項目。其次,AlamedaResearch、NGCVentures和AnimocaBrands全年投資的數量也不少,分別達到了86起、84起和78起,分別涉及獨立項目83個、83個和75個。即使是其中投資數量最少的ConsenSysVentures,全年也完成了15起投資,涉及獨立項目14個。總體而言,知名投資機構在2021年都頻繁“出手”,進行了多筆投資。

從大類領域來看,這些知名投資機構的賽道選擇與總體情況一致,即都廣泛投資了DeFi領域,積極投資了NFTs和Infrastructure領域。但不同機構仍然表現出了一定的差異性。

比如,投資數量最多的CoinbaseVentures投資最多的領域的Infrastructure,共參投28起,占比約為29.17%。其次是CeFi和DeFi,而較少投資NFTs和Web3。同樣相對更重視Infrastructure領域投資的機構則包括AndreessenHorowitz、DigitalCurrencyGroup、FenbushiCapital、DragonflyCapital、Kenetic和BinanceLabs,這些機構在這一領域的投資數量占各自投資總數的比重都較高。

而NGCVentures則基本專注于投資DeFi領域,共參投44起,占比達到52.38%。同樣專注于DeFi領域投資的還有AlamedaResearch、PolychainCapital、Defiance、Mechanism、ThreeArrowsCapital等。另外,AnimocaBrands則基本專注于NFTs和Web3領域,分別共參投了36起和27起,合計占比約為80.77%。同樣關注這兩個新興領域的機構還有AndreessenHorowitz,分別參投了14起和12起。

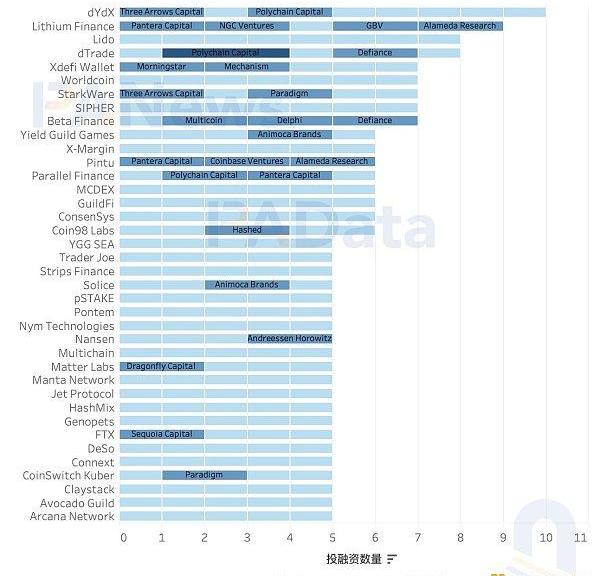

從項目的角度看,2021年共有38個項目披露的投融資事件中包含5家主流投資機構。其中,dYdX共獲得了8家觀察范圍內的獨立主流投資機構的投資,包括AndreessenHorowitz、Defiance、Delphi、Hashed、Hashkey、PolychainCapital、QCP和ThreeArrowsCapital,其中ThreeArrowsCapital和PolychainCapital參投了不同輪次的投資,因此總計投資機構的數量達到了10家。

另外,LithiumFinance、Lido、dTrade、SIPHER、XdefiWallet、StarkWare、Worldcoin和BetaFinance也獲得了至少4家獨立主流機構的投資,且有些機構參投了不同的輪次,使得總計披露的主要投資機構數量達到7家以上。比如,AlamedaResearch、GBV、NGCVentures和PanteraCapital都參投了LithiumFinance不同的2輪投資;Defiance和PolychainCapital分別參投了dTrade不同的2輪和3輪投資;Mechanism和Morningstar分別參投了XdefiWallet不同的2輪投資等。這種情況并不少見,這也意味著投資機構對優質的參投項目保持了持續的興趣。

來源:金色財經

Tags:EFIDEFTURNFTWEFIChargeDeFiFuture Global VillageNFTNetwork

價格預期下調 最近,加密貨幣資產走勢一直受到宏觀環境的壓力。市值排名第二的加密貨幣ETH在過去一周下跌近5%,跌破了3000美元大關.

1900/1/1 0:00:00前言 MEV是MinerExtractableValue的縮寫,即礦工可提取價值。2019年,智能合約研究員菲爾·戴安和他的同事們一起撰寫了FlashBoys?2.0論文,并創造了"礦工可提取價.

1900/1/1 0:00:00點擊藍字關注我們 SUBSCRIBE?toUS 區塊鏈的未來發展如何? 2021年,區塊鏈走過了令人難忘的一年.

1900/1/1 0:00:00隨著以太坊等區塊鏈的不斷擴展,第2層解決方案為數百萬新用戶提供了機會。目前可用的選擇不計其數。最有前途的L2解決方案是所謂的Rollup,例如?Arbitrum、Optimism、StarkNe.

1900/1/1 0:00:00原文作者:@DoveyWan這大概是今年我重復說的最多的一句話。也許我是錯的,畢竟很難想象Web3具體長什么樣子,iPhone出現前沒人能想象現在的移動互聯網.

1900/1/1 0:00:00?大家早上好,以太坊實時價格2455,大餅36900;昨日發文早間開始解析多單,行情當日有持續走高表現,發文和文章開始展示時間又延遲希望可以理解;今日以太坊和大餅大別線有持續多單放量現象出現.

1900/1/1 0:00:00